Visão Geral do Mercado

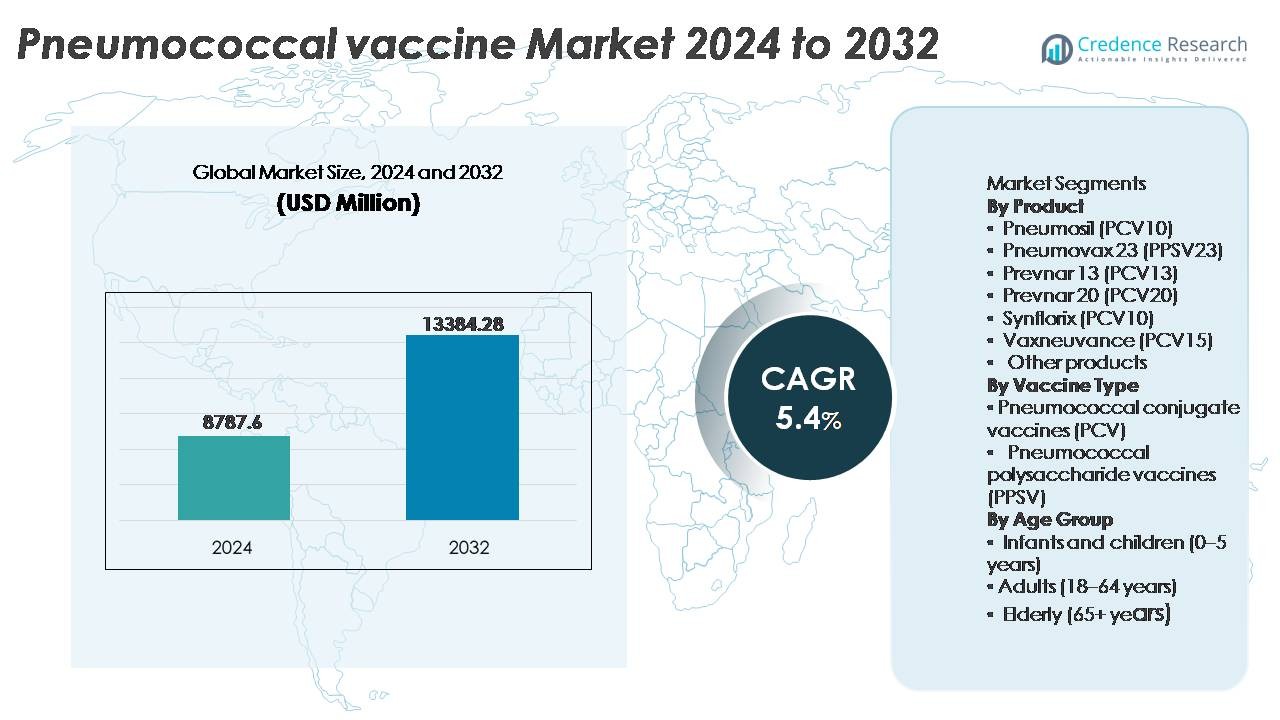

O mercado de vacinas pneumocócicas foi avaliado em USD 8.787,6 milhões em 2024 e espera-se que atinja USD 13.384,28 milhões até 2032, expandindo a um CAGR de 5,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Vacinas Pneumocócicas 2024 |

USD 8.787,6 Milhões |

| Mercado de Vacinas Pneumocócicas, CAGR |

5,4% |

| Tamanho do Mercado de Vacinas Pneumocócicas 2032 |

USD 13.384,28 Milhões |

O mercado de vacinas pneumocócicas é liderado por grandes fabricantes globais, incluindo GlaxoSmithKline, Pfizer, Merck & Co., Serum Institute of India, Walvax Biotechnology, Beijing Minhai Biological Technology e Bio-Manguinhos/Fiocruz, cada um avançando em formulações de vacinas com maior cobertura de sorotipos e imunogenicidade aprimorada. O cenário competitivo é moldado por fortes portfólios em vacinas conjugadas, contratos de aquisição de longo prazo e expansão em programas de imunização emergentes. A América do Norte domina o mercado global com aproximadamente 56–60% de participação, impulsionada por sistemas de saúde robustos, alta conformidade vacinal entre grupos pediátricos e geriátricos e rápida adoção de PCVs de maior valência. A Ásia-Pacífico segue como a região de crescimento mais rápido, apoiada por grandes coortes de nascimento e expansão de iniciativas nacionais de vacinação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de vacinas pneumocócicas foi avaliado em USD 8.787,6 milhões em 2024 e projeta-se que atinja USD 13.384,28 milhões até 2032, crescendo a um CAGR de 5,4% durante o período de previsão.

- O crescimento do mercado é impulsionado pela expansão dos calendários nacionais de imunização, aumento da adoção de vacinação em adultos e idosos, e crescente carga de infecções pneumocócicas resistentes a antimicrobianos promovendo estratégias de saúde focadas na prevenção.

- Tendências chave incluem a rápida transição para vacinas conjugadas de maior valência, parcerias de fabricação local para fornecimento acessível e aumento da adesão à vacinação no setor privado em economias em desenvolvimento.

- A intensidade competitiva permanece alta com líderes como Pfizer, Merck & Co., GlaxoSmithKline, Serum Institute of India e Walvax Biotechnology competindo em eficácia, cobertura de sorotipos e preços em programas de aquisição pública.

- A América do Norte lidera com aproximadamente 56-60% de participação no mercado, seguida pela Europa com 15-20% e Ásia-Pacífico com 15-18%, enquanto as vacinas conjugadas representam o segmento dominante, respondendo pela maioria da demanda global.

Análise de Segmentação de Mercado:

Por Produto:

Prevnar 13 (PCV13) representa o segmento de produto dominante, respondendo pela maior participação de mercado devido à sua ampla adoção nos calendários nacionais de imunização e fortes evidências clínicas na prevenção de doenças pneumocócicas invasivas em populações pediátricas. O uso contínuo de Pneumosil (PCV10) e Synflorix (PCV10) permanece notável em mercados sensíveis a custos, impulsionado pela aquisição sob iniciativas globais de saúde. Enquanto isso, Pneumovax 23 (PPSV23) e os emergentes Vaxneuvance (PCV15) e Prevnar 20 (PCV20) estão ganhando força entre adultos e idosos, à medida que a cobertura mais ampla de sorotipos é priorizada, especialmente em regiões que enfrentam aumento da resistência antimicrobiana.

- Por exemplo, a Pfizer relatou que a distribuição global do Prevnar 13 ultrapassou 1 bilhão de doses cumulativas em 2021, apoiada por evidências de ensaios clínicos em mais de 44 países, onde a vigilância pós-vacinação demonstrou reduções significativas em doenças invasivas específicas de sorotipo em crianças.

Por Tipo de Vacina:

As vacinas conjugadas pneumocócicas (PCV) detêm a maior participação de mercado, apoiadas por superior imunogenicidade, resposta de memória de longo prazo e forte recomendação por diretrizes globais de imunização para crianças e adultos de alto risco. As PCVs tornaram-se a escolha preferida devido ao aumento da cobertura de sorotipos causadores de doenças e sua eficácia demonstrada na redução do transporte nasofaríngeo, contribuindo para a imunidade de rebanho. As vacinas polissacarídicas pneumocócicas (PPSV) continuam a servir casos de uso crítico entre idosos e populações imunocomprometidas; no entanto, a falta de imunidade mucosal e a menor durabilidade da proteção posicionam a PPSV como complementar, em vez de primária, em programas de vacinação em larga escala.

- Por exemplo, a avaliação clínica da Pfizer do Prevnar 13 envolveu mais de 37.000 participantes pediátricos e adultos globalmente, com dados documentados mostrando uma redução mensurável no transporte de tipos de vacina em vários grupos populacionais, fortalecendo seu papel em estratégias de proteção direta e indireta.

Por Faixa Etária:

Bebês e crianças (0-5 anos) formam o segmento de faixa etária dominante, impulsionado por calendários de imunização obrigatórios, forte aquisição governamental e a alta carga de doenças nas populações de primeira infância. Os produtos PCV permanecem essenciais neste segmento devido à comprovada redução de doenças invasivas, meningite e pneumonia em crianças pequenas. O segmento adulto (18-64 anos) está se expandindo à medida que a vacinação preventiva associada ao trabalho e viagens aumenta, enquanto o segmento de idosos (65+) se beneficia de PPSV e PCVs de maior valência devido ao aumento da suscetibilidade e perfis de risco impulsionados por comorbidades, criando demanda consistente por doses de reforço e de atualização.

Principais Motores de Crescimento

Expansão dos Programas de Imunização e Financiamento Governamental

A expansão global dos programas nacionais de imunização serve como o principal motor de crescimento para o mercado de vacinas pneumocócicas. Governos e agências de saúde pública estão cada vez mais alocando apoio orçamentário para vacinas conjugadas pneumocócicas (VCPs) para recém-nascidos, crianças em idade escolar e populações adultas de alto risco. Alianças internacionais de saúde continuam fornecendo assistência para aquisição, melhorando a adesão em países de baixa e média renda e ampliando o acesso para demografias subatendidas. Recomendações de doses de reforço e estratégias de vacinação de recuperação reforçam ainda mais a demanda sustentada por volume, especialmente em regiões que estão passando da introdução piloto para a cobertura nacional. Mudanças políticas que incentivam a vacinação mais ampla de adultos, particularmente em segmentos populacionais com condições respiratórias crônicas, diabetes ou distúrbios imunossupressores, contribuem para a estabilidade do mercado. Essas iniciativas, combinadas com o aumento das despesas globais com saúde e a integração da vacinação rotineira nos caminhos de cuidados maternos e geriátricos, garantem uma demanda consistente a longo prazo por vacinas pneumocócicas, fortalecendo a penetração de mercado tanto em economias desenvolvidas quanto emergentes.

- Por exemplo, a Gavi, a Aliança de Vacinas, facilitou a entrega de mais de um bilhão de doses de vacinas conjugadas pneumocócicas (VCPs) para países elegíveis, ajudando a proteger mais de 300 milhões de crianças em aproximadamente 60 países de baixa renda, fortalecendo a capacidade de imunização pneumocócica infantil na África e no Sul da Ásia.

Avanços em Vacinas de Maior Valência e Cobertura Ampla

O investimento em P&D em vacinas conjugadas pneumocócicas de próxima geração e maior valência está acelerando a adoção no mercado à medida que os fabricantes se concentram em ampliar a cobertura de sorotipos, melhorar a durabilidade e aprimorar a resposta imunológica em populações adultas e idosas. Inovações que visam a cobertura de sorotipos emergentes ligados à resistência antimicrobiana estão remodelando as preferências clínicas e as prioridades de aquisição. O desenvolvimento de produtos focado na melhoria da imunogenicidade em pacientes imunocomprometidos e adultos mais velhos está impulsionando a demanda de substituição para as formulações legadas PCV10 e PCV13. Além disso, tecnologias em evolução na seleção de proteínas transportadoras, otimização de adjuvantes e plataformas de produção escaláveis apoiam aprovações regulatórias aceleradas e resiliência de fornecimento. À medida que as vacinas em desenvolvimento visam reduzir a dependência de reforços e abordar a diversidade regional de sorotipos, os sistemas de saúde cada vez mais veem as VCPs avançadas como intervenções preventivas custo-efetivas. Esses avanços científicos criam diferenciação competitiva a longo prazo e reforçam a transição global para vacinas pneumocócicas mais novas e multivalentes.

- Por exemplo, a Prevnar 20 da Pfizer expande a proteção imunológica para 20 sorotipos distintos, apoiada por um programa de desenvolvimento que compreende seis estudos clínicos de Fase 3 avaliando imunogenicidade e segurança em mais de 5.400 adultos, variando de 18 anos a mais de 85 anos de idade.

Incidência Crescente de Doenças e Preocupações com Resistência a Antibióticos

O aumento da incidência de pneumonia pneumocócica e doença pneumocócica invasiva entre bebês, populações geriátricas e pacientes com comorbidades intensifica a urgência por estratégias de vacinação preventiva. A crescente resistência aos antibióticos de primeira linha, incluindo macrolídeos e penicilina, intensifica a dependência das vacinas como principal mecanismo de defesa. Os sistemas de saúde e diretrizes clínicas defendem a vacinação para reduzir hospitalizações, admissões em cuidados intensivos e riscos de infecções recorrentes que sobrecarregam os recursos de saúde. As flutuações sazonais nas infecções respiratórias aumentam ainda mais a conscientização e aceleram a adesão, especialmente em regiões urbanas densamente povoadas. A imunidade de rebanho impulsionada pela vacina continua a demonstrar uma redução significativa na transmissão comunitária, reforçando o valor preventivo. Com o envelhecimento demográfico e o aumento da prevalência de distúrbios pulmonares crônicos, projeta-se que a carga global de pneumococos permaneça alta, tornando a vacinação uma prioridade estratégica de saúde pública, sustentando assim o crescimento do mercado.

Tendências e Oportunidades Principais

Transição para Mercados de Vacinação de Adultos e Idosos

Uma tendência de mercado notável reside na rápida mudança da imunização focada em crianças para estratégias de vacinação mais amplas para adultos e idosos. Populações envelhecidas com risco aumentado de mortalidade por infecções pneumocócicas estão pressionando os sistemas de saúde a adotarem estruturas de vacinação ao longo da vida, incluindo cronogramas de reforço para adultos acima de 50 anos e vacinação rotineira para aqueles acima de 65 anos. Campanhas educativas e programas de vacinação patrocinados por empregadores expandem o acesso, enquanto farmácias e clínicas de varejo emergem como canais de distribuição alternativos. O crescente foco no risco ocupacional, particularmente na saúde, transporte e manufatura, cria novas oportunidades para a vacinação de adultos. À medida que os dados clínicos apoiam a redução de custos por meio da prevenção em vez do tratamento, as políticas de pagadores cada vez mais reembolsam a vacinação de adultos, posicionando esse segmento demográfico como um segmento de crescimento de alto valor.

- Por exemplo, o programa clínico de Fase 3 para adultos da Pfizer para o Prevnar 20 compreendeu três estudos que coletivamente inscreveram mais de 6.000 participantes adultos. Esses ensaios incluíram adultos de várias faixas etárias, incluindo aqueles com 65 anos ou mais (alguns com mais de 85), tanto com quanto sem histórico prévio de vacinação pneumocócica.

Parcerias Público-Privadas e Modelos de Aquisição de Saúde Global

Colaborações entre fabricantes de vacinas, organizações de saúde global e órgãos governamentais de aquisição estão criando novas oportunidades de distribuição e financiamento. As parcerias permitem o compartilhamento de custos, escala de produção e logística de cadeia de suprimentos simplificada para regiões de baixa renda onde a carga de doenças é mais alta. Contratos de aquisição de longo prazo estabilizam os preços e a previsibilidade do fornecimento, incentivando os fabricantes a alocar capacidade para mercados carentes. Além disso, estratégias de segurança de vacinas, incluindo centros regionais de fabricação e programas de transferência de tecnologia, fortalecem as capacidades domésticas e reduzem interrupções devido a incertezas globais. À medida que a sustentabilidade e a equidade no acesso impulsionam o discurso de saúde pública, essas parcerias intersetoriais desbloqueiam potencial de mercado de vários anos e ampliam o acesso à vacina pneumocócica.

- Por exemplo, o Serum Institute of India fez parceria com a PATH para desenvolver o Pneumosil sob um programa que permitiu a fabricação em escala superior a 100 milhões de doses por ano, especificamente voltado para distribuição acessível em LMICs.

Desafios Principais

Pressão de Preços e Restrições de Custo de Aquisição

Apesar da forte demanda, o mercado de vacinas pneumocócicas enfrenta uma pressão persistente de preços devido a restrições orçamentárias em economias emergentes e ao alto custo das formulações de próxima geração com maior valência. Modelos de aquisição baseados em licitações exigem preços competitivos, reduzindo as margens para fabricantes multinacionais, enquanto desafiam empresas menores a escalarem a produção de forma econômica. A acessibilidade continua sendo uma barreira para mercados de pagamento privado sem suporte de reembolso. Além disso, o custo de armazenamento, transporte e conformidade com a cadeia de frio aumenta o gasto total do programa, especialmente em áreas rurais e remotas. Essas restrições influenciam as decisões de formulação e retardam a adoção de vacinas mais recentes, criando disparidades no acesso entre diferentes níveis de renda e regiões.

Dinâmica Complexa de Sorotipos e Emergência de Variantes

A evolução dos sorotipos pneumocócicos apresenta um desafio contínuo, pois as cepas dominantes variam geograficamente e podem mudar ao longo do tempo em resposta à pressão da vacinação. Sorotipos de substituição e lacunas regionais de sorotipos limitam a eficácia universal das formulações padronizadas de vacinas. Isso exige vigilância contínua, mapeamento de sorotipos e ciclos iterativos de desenvolvimento de vacinas, que requerem investimento extensivo e escrutínio regulatório. Sorotipos emergentes associados à resistência antimicrobiana ressaltam a urgência clínica, mas alinhar a composição global das vacinas aos padrões regionais de doenças continua complexo. Essas incertezas epidemiológicas criam desafios de planejamento estratégico para fabricantes e autoridades de saúde pública, impactando a seleção de vacinas, previsões e resultados de controle de doenças a longo prazo.

Análise Regional

América do Norte

A América do Norte continua sendo o maior mercado regional para vacinas pneumocócicas, representando cerca de 56-60% da receita global em 2024. Esse domínio reflete diretrizes de imunização bem estabelecidas, alta conscientização sobre vacinas, forte infraestrutura de saúde pública e privada, e ampla adoção de vacinas para adultos e pediátricas. Os Estados Unidos e o Canadá se beneficiam de logística avançada de cadeia de frio, programas pediátricos de PCV de rotina e iniciativas de vacinação para adultos/idosos em expansão. O contínuo apoio regulatório e a adoção de vacinas conjugadas de alta valência mantêm uma demanda robusta, garantindo o papel central da América do Norte no mercado global de vacinas pneumocócicas.

Europa

A Europa representa cerca de 15-20% do mercado global de vacinas pneumocócicas. A participação da região é sustentada por programas nacionais de imunização abrangentes, especialmente para bebês e crianças, e pela crescente cobertura de vacinação para adultos/idosos. As vacinas conjugadas (PCVs) dominam, apoiadas por financiamento público e estruturas de políticas de saúde unificadas. Países da Europa Ocidental lideram a adoção, auxiliados por uma forte infraestrutura de saúde pública, cadeias de suprimento consistentes e alta aceitação pública. O aumento da incidência de doenças pneumocócicas em populações mais velhas e a maior conscientização sobre a resistência a antibióticos impulsionam ainda mais a demanda, reforçando a posição da Europa como um mercado regional estável e significativo.

Ásia-Pacífico

A região Ásia-Pacífico contribui com aproximadamente 15-18% do mercado global de vacinas pneumocócicas, emergindo como um dos segmentos de crescimento mais rápido. O rápido crescimento populacional, a ampliação das coortes de nascimento, o aumento do investimento em saúde e a expansão dos programas de imunização, particularmente em países como China, Índia e outras economias emergentes, impulsionam a demanda. A entrada de PCVs fabricados localmente e o aumento da adoção de vacinas pelo setor privado melhoram a acessibilidade e o acesso. A urbanização, o aumento das rendas da classe média e a crescente conscientização sobre a vacinação adulta e pediátrica fortalecem ainda mais o potencial de crescimento. À medida que os governos ampliam a cobertura vacinal e a infraestrutura melhora, a Ásia-Pacífico está prestes a ganhar importância no mercado.

América Latina

A América Latina representa cerca de 5-7% do mercado global de vacinas pneumocócicas. Programas públicos de imunização, especialmente na infância, sustentam a demanda, embora a adesão à vacina por adultos seja menor devido à variabilidade econômica e ao reembolso limitado em alguns países. Áreas urbanas apresentam melhor cobertura apoiada por melhor acesso à saúde, mas regiões rurais e carentes continuam desafiadoras. Programas internacionais de ajuda à saúde e parcerias público-privadas regionais ajudam a manter o fornecimento e a acessibilidade. A crescente conscientização sobre a carga da doença pneumocócica e campanhas nacionais de vacinação periódicas mantêm a América Latina como um contribuinte regional estável, embora menor.

Médio Oriente & África

O Médio Oriente e a África juntos representam cerca de 3-5% do mercado global de vacinas pneumocócicas. Embora a participação de mercado permaneça modesta, o aumento do investimento em infraestrutura de saúde, campanhas de imunização financiadas por doadores e a expansão das capacidades de cadeia de frio melhoram gradualmente o acesso. Muitos países priorizam a vacinação infantil e na primeira infância em programas nacionais de imunização, muitas vezes com o auxílio de financiamento internacional. Desafios como distribuição logística, restrições econômicas e cobertura urbana-rural desigual limitam a vacinação de adultos. No entanto, o crescente reconhecimento do risco de doenças pneumocócicas, especialmente em populações vulneráveis, sinaliza um potencial de crescimento gradual, mas constante, a longo prazo na região.

Segmentações de Mercado:

Por Produto

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- Outros produtos

Por Tipo de Vacina

- Vacinas conjugadas pneumocócicas (PCV)

- Vacinas polissacarídicas pneumocócicas (PPSV)

Por Faixa Etária

- Lactentes e crianças (0–5 anos)

- Adultos (18–64 anos)

- Idosos (65+ anos)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do mercado de vacinas pneumocócicas é caracterizado pelo domínio de algumas empresas farmacêuticas multinacionais, investimento intensificado em P&D e inovação contínua de produtos focada em vacinas conjugadas de maior valência. Os líderes de mercado competem em imunogenicidade, cobertura de sorotipos, perfis de segurança e estratégias de preços adaptadas a modelos de aquisição pública. Colaborações estratégicas com organizações globais de saúde, transferências de tecnologia e acordos de fornecimento a longo prazo desempenham um papel crucial na garantia de presença no mercado, especialmente em economias emergentes. As empresas expandem portfólios através de gestão de ciclo de vida, extensões de rótulo e introdução de formulações focadas em adultos, em meio à crescente demanda por vacinação geriátrica. Escala de fabricação, capacidades de cadeia fria e agilidade regulatória permanecem fatores diferenciadores, influenciando concessões de licitações e negociações competitivas com programas nacionais de imunização. À medida que a resistência a antibióticos e as mudanças regionais de sorotipos moldam as futuras necessidades, o mercado provavelmente verá ciclos de inovação acelerados e potenciais novos entrantes, intensificando a competição tanto em segmentos premium quanto sensíveis a custos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em junho de 2024, a Merck & Co. recebeu aprovação da FDA dos EUA para sua vacina conjugada 21-valente CAPVAXIVE, destinada a prevenir doenças pneumocócicas invasivas em adultos.

- Em abril de 2023, a Pfizer anunciou a aprovação de sua PREVNAR 20, uma vacina conjugada pneumocócica 20-valente, pela Administração de Alimentos e Medicamentos dos EUA (FDA), indicada para a prevenção de doenças pneumocócicas invasivas em crianças com idades entre seis semanas e 17 anos. A vacina também foi indicada para uso em crianças com idades entre seis semanas e cinco anos para a prevenção de otite média. Esta aprovação expandiu significativamente a posição dominante existente da empresa no mercado.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Tipo de vacina, Faixa etária e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

-

- Vacinas pneumocócicas de maior valência ganharão adoção acelerada à medida que os países atualizam os calendários de imunização.

- A vacinação de adultos e idosos se expandirá à medida que a saúde preventiva se torne uma prioridade global.

- Parcerias de fabricação local e transferência de tecnologia melhorarão a acessibilidade e a segurança do fornecimento.

- Vacinas combinadas que visam múltiplos patógenos respiratórios surgirão como diferenciais competitivos.

- Registros digitais de vacinação e sistemas de vigilância melhorarão o rastreamento de cobertura e o monitoramento de doenças.

- A otimização da cadeia de frio e formatos de dose única melhorarão a acessibilidade em regiões remotas.

- Parcerias público-privadas fortalecerão a aquisição nacional e contratos de fornecimento de longo prazo.

- O foco crescente na resistência antimicrobiana reforçará as vacinas como prevenção de linha de frente.

- A gestão do ciclo de vida e a expansão de rótulos estenderão o uso dos portfólios de vacinas existentes.

- O investimento em mercados emergentes impulsionará o crescimento de volume à medida que a infraestrutura e a conscientização melhoram.