Marked for biofarmaceutika

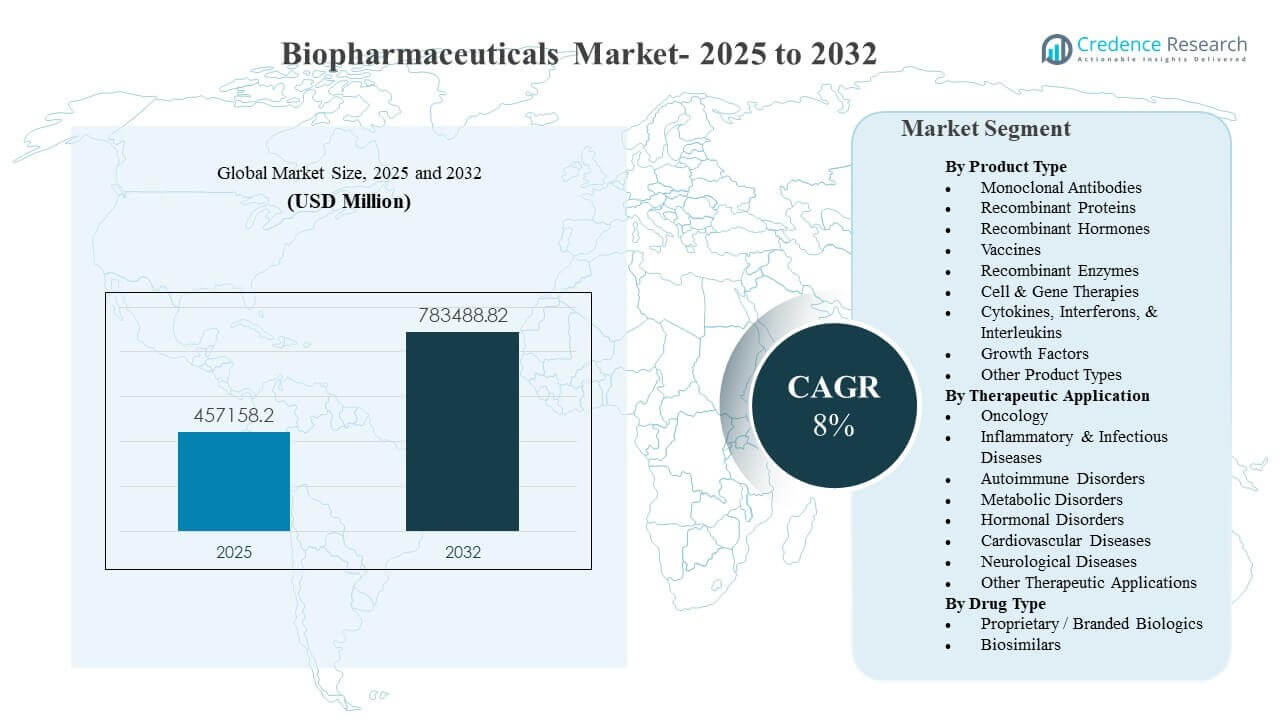

Den globale markedsstørrelse for biofarmaceutika blev estimeret til 457.158,2 millioner USD i 2025 og forventes at nå 783.488,82 millioner USD i 2032, med en årlig vækstrate (CAGR) på 8% fra 2025 til 2032. Væksten er primært drevet af en vedvarende efterspørgsel efter målrettede og højeffektive terapier inden for kroniske og specialiserede indikationer, understøttet af fortsat innovation inden for biologiske lægemidler og bredere kliniske adoptionsveje. Kapacitetsudvidelse i avancerede modaliteter og forbedret adgang på nye markeder fortsætter med at tilføje momentum til volumen vækst på tværs af flere terapeutiske kategorier.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for biofarmaceutika 2025 |

457.158,2 millioner USD |

| Biofarmaceutika Marked, CAGR |

8% |

| Markedsstørrelse for biofarmaceutika 2032 |

783.488,82 millioner USD |

Vigtige Markedstendenser & Indsigter

- Markedet for biofarmaceutika forventes at udvide sig fra 457.158,2 millioner USD i 2025 til 783.488,82 millioner USD i 2032 med en årlig vækstrate (CAGR) på 8% (2025–2032).

- Nordamerika tegnede sig for en anslået andel på 43,6% af den globale omsætning i 2025, understøttet af høj anvendelse af biologiske lægemidler og stærke specialiserede refusionsstrukturer.

- Europa repræsenterede en anslået andel på 26,4% i 2025, understøttet af bred refunderet adgang og betydelige behandlede populationer inden for specialiseret pleje.

- Monoklonale antistoffer havde den førende produkttypeposition med en andel på 35,4% i 2025 på grund af bred anvendelse inden for onkologi og immunologi veje.

- Onkologi forblev den største terapeutiske anvendelse med en andel på 30,6% i 2025, hvilket afspejler vedvarende innovation og udvidet behandlingsberettigelse på tværs af tumortyper.

Segmentanalyse

Produktinnovation og klinisk præference for målrettede mekanismer fortsætter med at forme efterspørgslen på markedet for biofarmaceutika, hvor udbydere og betalere foretrækker terapier, der leverer differentierede resultater i komplekse sygdomsindstillinger. Produktionskvalitet, kølekædeberedskab og skalerbar forsyning bliver stadig vigtigere udvælgelseskriterier, efterhånden som biologiske porteføljer udvides, og terapiadministration udvides på tværs af flere plejeindstillinger. Efterhånden som behandlingsveje bliver mere protokolstyrede, er udbydere afhængige af konsistent produktpræstation, pålidelig tilgængelighed og veldokumenteret klinisk evidens til at vejlede terapivalg.

Efterspørgselsmønstre afspejler også en blanding af premium mærkevare biologiske lægemidler og stigende adoption af biosimilære lægemidler i modne markeder. Skiftende politikker, udbudsbaseret indkøb og formularoptimering styrker biosimilære lægemidlers rolle i at forbedre overkommelighed og adgang, især for kategorier med højt volumen. Samtidig påvirker avancerede modaliteter som celle- og genterapier investeringsprioriteterne, hvilket skubber leverandører mod udvikling af højere kompleksitet, specialiserede fremstillingsevner og mere robuste analyser og frigivelsestest.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Monoklonale antistoffer tegnede sig for den største andel på 35,4% i 2025. Denne ledelse understøttes af bred anvendelighed inden for onkologi, autoimmune lidelser og inflammatoriske sygdomme, hvor målrettede bindingsmekanismer muliggør stærk klinisk effekt. Omfattende klinisk bekendtskab og veletablerede administrationsveje forbedrer adoptionen i forhold til nyere modaliteter med stejlere implementeringskrav. Kontinuerlig antistofinnovation, herunder forbedret engineering og livscyklusstyring, hjælper med at opretholde anvendelsen og understøtter udvidelse af nye indikationer.

Indsigter efter Terapeutisk Anvendelse

Onkologi tegnede sig for den største andel på 30,6% i 2025. Højt uopfyldt behov og kontinuerlig innovation i biologisk-baserede regimer understøtter vedvarende efterspørgsel på tværs af hæmatologiske og solide tumormiljøer. Etiketudvidelser og kombinationsmetoder fortsætter med at udvide de behandlede populationer og forlænge terapivarighederne. Specialiserede plejemodeller og strukturerede behandlingsprotokoller styrker yderligere den konsekvente brug af biologiske lægemidler i onkologiske forløb.

Indsigter efter Lægemiddeltype

Proprietære / Mærkevare Biologiske Lægemidler tegnede sig for den største andel på 76,3% i 2025. Mærkevare biologiske lægemidler opretholder indtægtslederskab gennem etablerede franchiser, differentieret klinisk værdi og løbende porteføljeopgraderinger, der understøtter premium positionering. Stærk lægetillid og stabil forsyningspålidelighed holder mærkevareterapier centrale i høj-akut og specialiserede indikationer. Biosimilære lægemidler udvider deres penetration, efterhånden som flere biologiske lægemidler mister eksklusivitet, men mærkevareporteføljer fortsætter med at dominere, hvor differentiering og livscyklusstrategier forbliver stærke.

Drivere for Biopharmaceuticals Markedet

Stigende byrde af specialsygdomme og protokolstyret adoption af biologiske lægemidler

Væksten i Biopharmaceuticals Markedet understøttes af stigende diagnose og langsigtede behandlingsbehov på tværs af onkologi, autoimmune, metaboliske og neurologiske tilstande. Udbydere adopterer mere målrettede terapier, efterhånden som standarderne for pleje udvikler sig mod mekanismespecifik behandlingsvalg. Protokollisering af specialiserede forløb øger hyppigheden af biologiske lægemidler og forbedrer kontinuiteten i plejen. Skiftet mod målbare resultater favoriserer også biologiske lægemidler med stærk effekt og holdbarhedsdokumentation. Desuden forbedrer den voksende brug af ledsagende diagnostik og biomarkør-ledet patientudvælgelse responsraterne og styrker anvendelsen af biologiske lægemidler i specialiserede forløb.

- For eksempel viser Mercks KEYTRUDA biomarkør-ledet adoption af biologiske lægemidler i protokolleret specialbehandling: i den FDA-gennemgåede KEYNOTE-042-undersøgelse for førstelinje NSCLC udvalgt ved hjælp af PD-L1 IHC 22C3 pharmDx companion-diagnostik, var den mediane samlede overlevelse 20,0 måneder mod 12,2 måneder med kemoterapi i PD-L1 TPS ≥50% undergruppen, og 16,7 måneder mod 12,1 måneder i den samlede TPS ≥1% population.

Kontinuerlig innovation på tværs af biologiske platforme og avancerede modaliteter

Løbende innovation inden for monoklonale antistoffer, rekombinante proteiner, vacciner og celle- og genterapier udvider den kliniske anvendelighed af biofarmaceutika. Pipeline-fremskridt muliggør nye virkningsmekanisme-muligheder og understøtter udvidelse af indikationer til tidligere behandlingslinjer. Platformforbedringer forbedrer også fremstillingsevne og konsistens, hvilket forbedrer kommerciel skalerbarhed. Disse faktorer styrker samlet set premium efterspørgsel og hjælper med at opretholde lanceringen af nye produkter på tværs af større terapifeltområder. Desuden hjælper fremskridt inden for formuleringsteknologi og leveringssystemer med at flytte visse biologiske lægemidler mod mere bekvemme administrationsindstillinger, hvilket understøtter bredere adoption.

Udvidelse af produktionskapacitet og forsyningskæde-resiliens

Efterspørgslen på biofarmaceutika-markedet drager fordel af løbende investeringer i produktionsudvidelser, procesforbedringer og opgraderinger af kvalitetssystemer. Højere kapacitet understøtter hurtigere opskalering og reducerer forsyningsbegrænsninger i højvækstkategorier. Forbedrede analyser, automatisering og kvalitetskontroller reducerer afvigelsesrisikoen og styrker batch-pålideligheden. Disse forbedringer øger markedstilliden og understøtter bredere optagelse i regioner, der forbedrer adgangen til specialterapier. Derudover anvendes strategier for dobbeltkilde og lokaliserede fill-finish-investeringer til at afbøde geopolitiske og logistikrelaterede forsyningsrisici.

- For eksempel annoncerede Samsung Biologics Plant 5 med 180.000 liter produktionskapacitet, hvilket vil øge virksomhedens samlede kapacitet på stedet til 784.000 liter ved færdiggørelse, hvilket giver et klart eksempel på storskala udvidelse af biologisk produktion.

Øget adgang gennem udvidelse af refusion og biosimilar-ledet overkommelighed

Bredere forsikringsdækning, statslige indkøbsprogrammer og betalernes fokus på værdibaseret beslutningstagning udvider adgangen til biofarmaceutiske terapier. Biosimilars forbedrer overkommelighed og muliggør behandlingsadoption i større patientgrupper, hvor omkostningerne ved mærkevarer er en barriere. Uddannelse af udbydere og virkelighedsbaseret evidens understøtter skiftekomfort i modne systemer. Denne kombination forbedrer den samlede anvendelsesvolumen og styrker langsigtet markedsudvidelse. Samtidig øger trinvise terapier og formularoptimering volumenelasticiteten, især i kroniske autoimmune og inflammatoriske indikationer.

Udfordringer på biofarmaceutika-markedet

Produktionskompleksitet og strenge kvalitetskrav forbliver store begrænsninger på biofarmaceutika-markedet. Produktion af biologiske lægemidler er følsom over for procesvariabilitet, hvilket kræver strenge kontroller, validerede analyser og robust frigivelsestestning for at opretholde konsistens. Kapaciteten er ikke altid fleksibel på tværs af modaliteter, og specialiserede faciliteter kan have lange leveringstider for at bygge og kvalificere. Disse faktorer kan øge omkostningerne og begrænse hurtig respons på efterspørgselsændringer for visse produkter. Desuden kan mangel på arbejdskraft inden for specialiseret bioprocessering og kvalitetsroller forsinke teknologioverførsel, validering og rutinemæssig produktionsopsætning.

Prispress og kontrol med refusion påvirker også adoptionsdynamikken, især for dyre biologiske lægemidler og avancerede terapier. Betalere evaluerer i stigende grad komparativ effektivitet og budgetpåvirkning, hvilket kan stramme adgangskriterierne og forsinke optagelsen i nogle indikationer. Udbud og referenceprissætning kan reducere marginerne for modne biologiske lægemidler og øge substitutionspresset. Virksomheder skal balancere forventningerne til overkommelighed med at opretholde investering i innovation og sikre en pålidelig forsyning. Derudover kan variation i nationale refusionstidslinjer og HTA-beslutninger skabe ujævn lanceringstilgang og forsinket patientadgang på tværs af regioner.

- For eksempel rapporterede Vertex, at 53 af 54 evaluerbare patienter med transfusionsafhængig beta-thalassæmi behandlet med deres CRISPR-baserede Casgevy opnåede mindst 12 på hinanden følgende måneder med transfusionsuafhængighed, mens NICE anbefalede terapien specifikt til personer på 12 år og derover, der har brug for regelmæssige transfusioner og ikke har en egnet donor, hvilket viser, hvordan stærk klinisk præstation stadig kan kombineres med stramt defineret refusionsberettigelse.

Biopharmaceuticals Markedstendenser og Muligheder

Biosimilars penetration og konkurrencepræget udbud ændrer markedsadgangsstrategier i flere regioner. Efterhånden som flere biologiske lægemidler mister eksklusivitet, udvider biosimilars deres rolle i at forbedre overkommelighed og øge behandlede populationer. Virksomheder reagerer gennem porteføljeoptimering, differentierede serviceudbud og forbedrede evidenspakker for at støtte markedspositionering. Denne tendens skaber muligheder for producenter med stærke udviklingskapaciteter og effektive forsyningskæder. Derudover forbedrer udskiftelighedspolitikker og stærkere farmakovigilance-rammer interessenternes tillid og fremskynder biosimilarskift i udvalgte markeder.

- For eksempel rapporterede Samsung Bioepis og Organon, at deres højkoncentrations SB5-udskiftelighedsstudie inkluderede 371 patienter med moderat til svær plaque psoriasis; efter en 13-ugers indledende fase blev kvalificerede patienter randomiseret 1:1, og forsøget opfyldte alle primære farmakokinetiske endepunkter, med det 90% konfidensinterval for AUC-forholdet på 0,8007 til 1,1115 og for Cmax-forholdet på 0,8637 til 1,1433, begge fuldt inden for den foruddefinerede margin på 0,80 til 1,25.

Avancerede modaliteter og næste generations biologiske lægemidler påvirker også investeringsprioriteter og partnerskabsaktivitet. Celle- og genterapier, konstruerede antistoffer og forbedrede vaccineplatforme kræver specialiseret produktion og analyse, hvilket øger den strategiske betydning af tekniske kapaciteter. Virksomheder udvider kapaciteten og bygger teknologipartnerskaber for at fremskynde udviklingstidslinjer. Disse tiltag understøtter langsigtede muligheder i højværdige indikationer, hvor differentierede resultater retfærdiggør adoption. Desuden fremkommer modulær produktion, digital batchfrigivelse og AI-aktiveret procesovervågning som løftestænger til at reducere vareomkostninger og forkorte tid til markedet for komplekse biologiske lægemidler.

Regionale Indsigter

Nordamerika

Nordamerika tegnede sig for 43,6% af indtægterne på markedet for biofarmaceutika i 2025. Høj anvendelse af biologiske lægemidler understøttes af en bred specialplejeinfrastruktur, stærk klinisk adoption og en stor base af patienter med tilskud i kroniske og høj-akutte indikationer. Regionen drager fordel af dybe innovationsøkosystemer og modne kommercialiseringsveje, der understøtter hurtig optagelse af differentierede terapier. Fortsatte porteføljeudvidelser inden for onkologi, autoimmune og metaboliske kategorier opretholder efterspørgslen efter både etablerede og næste generations biologiske lægemidler.

Europa

Europa repræsenterede 26,4% af markedsindtægterne i 2025. Regional efterspørgsel understøttes af etablerede refusionssystemer, betydelige behandlede populationer og stærk specialreceptudskrivning inden for onkologi og immunologi. Initiativer for overkommelighed drevet af biosimilære lægemidler spiller en betydelig rolle i at udvide adgangen og opretholde volumen vækst i modne kategorier. Løbende investeringer i produktionskapaciteter og reguleringsmæssig tilpasning på tværs af nøglemarkeder understøtter stabil forsyning og konsekvent adoption.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 22,6% andel i 2025. Vækst understøttes af udvidet adgang til specialterapier, forbedret sundhedsdækning og øgede lokale produktionskapaciteter inden for biologiske lægemidler og biosimilære lægemidler. Større patientgrupper og forbedret diagnostisk rækkevidde øger behandlingsvolumener på tværs af flere terapeutiske områder. Efterhånden som kliniske veje modnes og overkommeligheden forbedres, fortsætter adoptionen med at udvide sig ud over tertiære centre til bredere netværk.

Latinamerika

Latinamerika tegnede sig for 4,8% andel i 2025. Markedsudvidelse understøttes af gradvise forbedringer i adgang og indkøbskapacitet, især i store nationale sundhedssystemer og private kanaler. Adoption forbliver påvirket af prisfølsomhed og varierende refusionsstrukturer på tværs af lande. Øget tilgængelighed af biosimilære lægemidler og målrettede offentlige indkøbsprogrammer forventes at understøtte bredere penetration af biologiske lægemidler over tid.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede 2,6% af indtægterne i 2025. Efterspørgslen er koncentreret i højindkomstmarkeder med stærkere specialinfrastruktur og udvidede adgangsinitiativer, mens mange lande forbliver begrænset af overkommelighed og distributionsbegrænsninger. Vækst understøttes af gradvis udvidelse af tertiær plejekapacitet og forbedret tilgængelighed af essentielle biologiske lægemidler. Øget fokus på forsyningskædens pålidelighed og opbygning af specialpleje understøtter inkrementel adoption.

Konkurrencelandskab

Konkurrencen på markedet for biofarmaceutika formes af porteføljebredde, differentieret klinisk evidens, produktionspålidelighed og livscyklusstyringskapaciteter. Førende virksomheder konkurrerer gennem lancering af nye produkter, udvidelse af etiketter, platforminnovation og strategiske partnerskaber, der styrker udviklingsrørledninger og produktionsrobusthed. Konkurrence fra biosimilære lægemidler øges i modne terapier, hvilket skaber prispres og øger vigtigheden af operationel effektivitet og evidensbaseret positionering. Investering i avancerede modaliteter og forsyningskædekapaciteter bliver en vigtig differentieringsfaktor, efterhånden som produktkompleksiteten stiger.

Pfizer Inc. fortsætter med at konkurrere gennem en kombination af bred terapeutisk dækning, udviklingsskala og kommerciel udførelse i højvolumen- og specialkategorier. Virksomhedens tilgang lægger vægt på porteføljeoptimering, målrettet innovation og strategisk aftaleaktivitet for at styrke fremtidige pipelines og adressere storskala sygdomsområder. Pfizers skala understøtter produktionsberedskab og kommercialiseringsrækkevidde på tværs af større markeder. Fortsat fokus på differentierede aktiver og livscyklusplanlægning hjælper med at opretholde konkurrenceevnen på tværs af udviklende terapierområder.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrencesituation og information om nøglevirksomheder, herunder:

- Pfizer Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GSK plc

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Eli Lilly and Company

- Amgen Inc.

- Biogen

- Novo Nordisk A/S

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvalitativt for at kategorisere virksomheder som dominerende, ledende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I december 2025 indgik BioMarin Pharmaceutical en aftale om at opkøbe Amicus Therapeutics for 4,8 milliarder dollars, i en transaktion der forventes afsluttet i andet kvartal af 2026, hvilket væsentligt udvider BioMarins portefølje af sjældne genetiske sygdomme. Denne aftale repræsenterede et strategisk skift for BioMarin under CEO Alexander Hardy, fra at være et vedvarende opkøbsmål til at blive en aktiv opkøber inden for sjældne sygdomme.

- I januar 2026 forpligtede GlaxoSmithKline (GSK) sig til 2,2 milliarder dollars for at opkøbe RAPT Therapeutics, et biofarmaceutisk selskab i klinisk fase fokuseret på udvikling af lægemidler til inflammatoriske og immunologiske sygdomme. Denne aftale tilføjede en differentieret pipeline af orale terapier, der målretter immunmedierede sygdomme, og supplerede GSK’s eksisterende immunologi- og inflammationsportefølje.

- I januar 2026 annoncerede Eli Lilly opkøbet af Ventyx Biosciences, et klinisk fase selskab, der udvikler orale terapier til inflammationsmedierede sygdomme, for en samlet egenkapitalværdi på cirka 1,2 milliarder dollars. Dette opkøb styrkede Lilly’s immunologipipeline og tilføjede nye orale aktiver for at supplere deres eksisterende biologisk-fokuserede inflammationsportefølje.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 457.158,2 millioner |

| Omsætningsprognose i 2032 |

USD 783.488,82 millioner |

| Vækstrate (CAGR) |

8% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produkttype, Efter Terapeutisk Anvendelse, Efter Lægemiddeltype |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Pfizer Inc., AbbVie Inc., Merck & Co., Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, Sanofi, GSK plc, AstraZeneca, Takeda Pharmaceutical Company Limited, Eli Lilly and Company, Amgen Inc., Biogen, Novo Nordisk A/S virksomheder |

| Antal sider |

330 |

Segmentering

Efter Produkttype

- Monoklonale Antistoffer

- Rekombinante Proteiner

- Rekombinante Hormoner

- Vacciner

- Rekombinante Enzymer

- Celle- & Genterapier

- Cytokiner, Interferoner, & Interleukiner

- Vækstfaktorer

- Andre Produkttyper

Efter Terapeutisk Anvendelse

- Onkologi

- Inflammatoriske & Infektiøse Sygdomme

- Autoimmune Lidelser

- Metaboliske Lidelser

- Hormonelle Lidelser

- Kardiovaskulære Sygdomme

- Neurologiske Sygdomme

- Andre Terapeutiske Anvendelser

Efter Lægemiddeltype

- Proprietære / Mærkevare Biologiske Lægemidler

- Biosimilære

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika