Visión General del Mercado de Biosimilares:

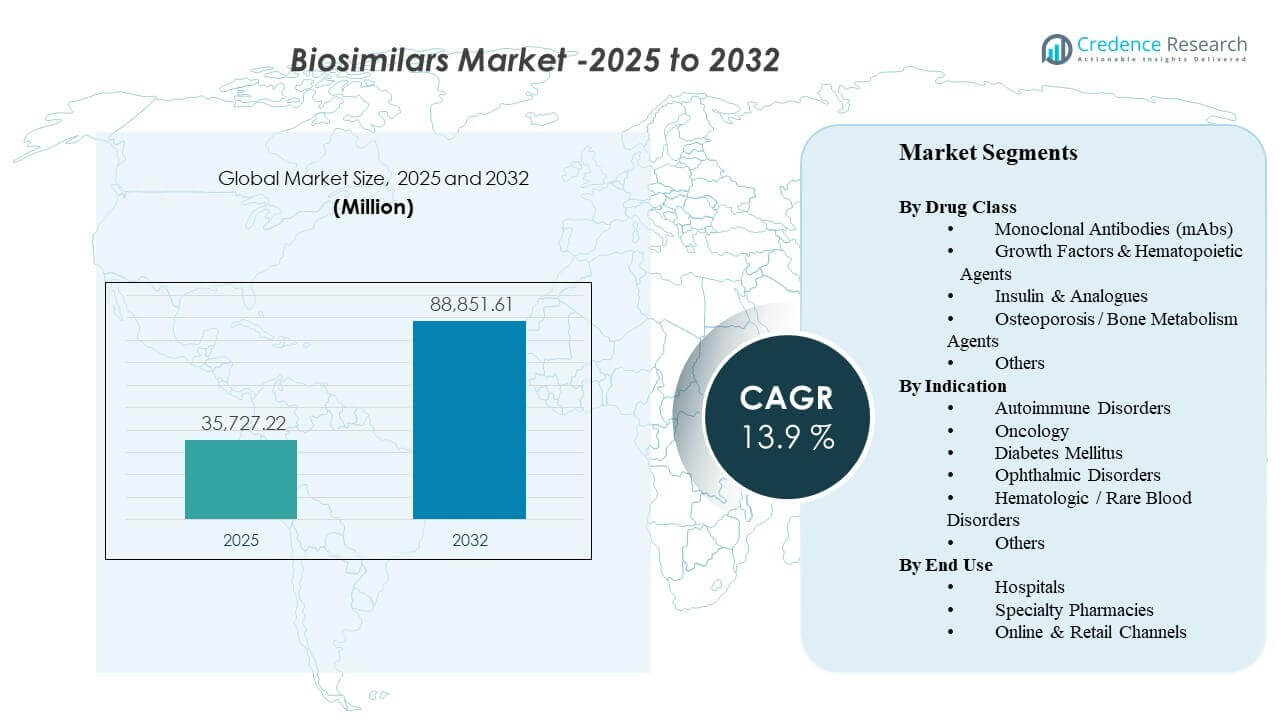

Se estimó que el tamaño del mercado global de biosimilares fue de USD 35,727.22 millones en 2025 y se espera que alcance los USD 88,851.61 millones para 2032, creciendo a una CAGR del 13.9% de 2025 a 2032. La expansión del mercado está impulsada principalmente por la creciente adopción por parte de pagadores y proveedores de alternativas biológicas de menor costo, ya que los biológicos de alto valor enfrentan la expiración de patentes y una competencia de precios intensificada. Los marcos regulatorios que apoyan las aprobaciones basadas en la comparabilidad, junto con la creciente confianza de los médicos en el cambio para moléculas maduras, están reforzando la utilización en inmunología, oncología, endocrinología y oftalmología. Paralelamente, la gestión de licitaciones más amplias, la gestión de formularios y las capacidades de distribución especializada están mejorando el acceso en el mundo real, particularmente en mercados donde las políticas de adquisición y reembolso hospitalario fomentan activamente la adopción de biosimilares.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Biosimilares 2025 |

USD 35,727.22 millones |

| Mercado de Biosimilares, CAGR |

13.9% |

| Tamaño del Mercado de Biosimilares 2032 |

USD 88,851.61 millones |

Tendencias y Perspectivas Clave del Mercado

- América del Norte representó el 41.3% de los ingresos de 2025, respaldada por estrategias de preferencia de formularios en expansión y una intensidad de contratación.

- Europa representó el 28.9% de los ingresos de 2025, reflejando una adopción madura impulsada por licitaciones y caminos estructurados de cambio.

- Asia Pacífico capturó el 21.4% de los ingresos de 2025, apoyada por el creciente acceso a biológicos y la expansión de la profundidad de fabricación local.

- Los anticuerpos monoclonales (mAbs) representaron la mayor participación de clase de medicamentos con un 42.8% en 2025 debido a moléculas de alto valor en inmunología y oncología.

- Los hospitales lideraron el uso final con una participación del 49.2% en 2025, reflejando la utilización liderada por infusiones y la adquisición centralizada.

Análisis de Segmento

La adopción de biosimilares está cada vez más moldeada por vías de acceso impulsadas por pagadores, la confianza en el cambio por parte de los proveedores y el costo total de la terapia en el cuidado crónico y especializado. La intensidad competitiva es mayor donde múltiples biosimilares hacen referencia al mismo originador y donde los modelos de adquisición permiten cambios rápidos de participación a través de listados preferidos y adjudicaciones de licitaciones. La diferenciación de productos se centra menos en el rendimiento clínico y más en la fiabilidad del suministro, los términos de contratación, la usabilidad del dispositivo para autoinyectables y los servicios de apoyo al paciente.

En todas las aplicaciones, la demanda sigue concentrada en condiciones crónicas y de alta carga donde los biológicos representan un gasto sostenido en terapia y largas duraciones de tratamiento. La confianza de los proveedores mejora a medida que crece la experiencia post-comercialización, especialmente en entornos de inmunología y oncología donde los protocolos de tratamiento y el monitoreo están estandarizados. La distribución también está evolucionando, con servicios de farmacia especializada y pedidos digitales mejorando la adherencia, la navegación de reembolsos y el apoyo a la administración en el hogar para moléculas seleccionadas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Clase de Medicamentos

Los Anticuerpos Monoclonales (mAbs) representaron la mayor participación de 42.8% en 2025. Este liderazgo refleja la concentración de actividad biosimilar en torno a anticuerpos de inmunología y oncología de altos ingresos y el fuerte incentivo económico para cambiar de los originadores una vez que hay múltiples alternativas disponibles. La contratación de pagadores y la preferencia de formularios pueden mover rápidamente el volumen hacia mAbs con precios competitivos, especialmente cuando se respaldan con un suministro constante y programas robustos de apoyo al paciente. El aumento de la familiaridad clínica con el cambio en moléculas establecidas sostiene aún más la adopción de mAbs tanto en entornos hospitalarios como ambulatorios.

Por Perspectivas de Indicación

Los Trastornos Autoinmunes representaron la mayor participación de 36.7% en 2025. La alta prevalencia, la duración crónica del tratamiento y el gasto significativo en biológicos hacen que el cuidado autoinmune sea el segmento comercialmente más atractivo para la conversión biosimilar. Los algoritmos de tratamiento están bien definidos y el cambio a menudo se facilita a través de políticas de pagadores, productos preferidos y la experiencia de los médicos con múltiples alternativas terapéuticas. A medida que más formulaciones intercambiables y de alta concentración ingresan al mercado, el cambio se está volviendo operativamente más fácil, fortaleciendo la retención de participación en indicaciones autoinmunes.

Por Perspectivas de Uso Final

Los Hospitales representaron la mayor participación de 49.2% en 2025. El dominio hospitalario está respaldado por la administración liderada por infusión, la gobernanza centralizada de farmacia y terapéutica, y modelos de adquisición que favorecen la rápida adopción una vez que un biosimilar se convierte en preferido. Los protocolos estandarizados y los ciclos de compra predecibles mejoran la ejecución del cambio, particularmente para el uso de biológicos en oncología y pacientes hospitalizados. Los hospitales también se benefician del apalancamiento de contratación impulsado por la escala, lo que les permite capturar ahorros significativos mientras mantienen un acceso consistente para los pacientes.

Impulsores del Mercado de Biosimilares

Vencimiento de Patentes y Presión para Contener Costos en Biológicos

Los biosimilares ganan tracción a medida que las principales terapias biológicas pierden exclusividad y los sistemas de salud priorizan la asequibilidad. Los pagadores utilizan cada vez más formularios preferidos, ediciones escalonadas y contratos para dirigir el volumen hacia opciones de menor costo. Los proveedores responden a señales de cobertura más claras cuando los resultados clínicos permanecen comparables bajo estándares establecidos. Esta dinámica es más fuerte en clases terapéuticas de alto gasto donde incluso reducciones de precio modestas generan un impacto material en el presupuesto. A medida que más biológicos de referencia pierden protección de patente, el pipeline de biosimilares abordable se amplía e intensifica la competencia en múltiples áreas terapéuticas.

- Por ejemplo, Boehringer Ingelheim hizo disponible su biosimilar de adalimumab intercambiable en los EE. UU. a través de dos opciones de precios: CYLTEZO de marca con un descuento del 5% respecto al costo de adquisición mayorista de Humira y adalimumab-adbm sin marca con un descuento del 81%, proporcionando a los pagadores un mecanismo concreto para dirigir el volumen hacia una versión de menor costo después de la pérdida de exclusividad.

Creciente Confianza Clínica e Infraestructura de Cambio

La experiencia acumulada en el mundo real y las vías clínicas estandarizadas están fortaleciendo la confianza en el uso de biosimilares y en el cambio. La comodidad de los proveedores crece más rápido en moléculas maduras con amplia evidencia post-mercado y patrones de prescripción estables. Los sistemas de salud también están construyendo manuales operativos para las transiciones, incluyendo comunicación con el paciente, documentación y protocolos de monitoreo. A medida que el cambio se convierte en rutina, las barreras de adopción disminuyen tanto en el cuidado hospitalario como en el ambulatorio. Las iniciativas educativas y una orientación más clara sobre la intercambiabilidad y sustitución están reduciendo aún más la vacilación entre prescriptores y pacientes.

Palancas de Adquisición, Licitación y Formulario Acelerando Cambios de Participación

Las compras institucionales y los contratos impulsados por licitación pueden remodelar rápidamente las participaciones de mercado una vez que los biosimilares tienen precios competitivos. Los hospitales y las redes integradas de entrega a menudo consolidan el volumen a través de acuerdos con proveedores preferidos para maximizar los ahorros. Estos mecanismos reducen la fragmentación en las decisiones de compra y mejoran la previsibilidad para la planificación de inventarios. Con el tiempo, los ciclos de licitación repetidos intensifican la competencia y fomentan la entrada de más participantes. Ganar una sola gran licitación o una posición preferida en el formulario puede cambiar rápidamente el volumen, haciendo que el éxito comercial sea altamente sensible a la estrategia de acceso y ejecución de contratos.

- Por ejemplo, Celltrion informó que su formulación líquida de Remsima IV ganó licitaciones nacionales en Noruega y Dinamarca, y que el premio de Noruega por sí solo se espera que asegure alrededor del 35% del mercado de infliximab IV de ese país hasta enero de 2028, mostrando cómo una sola gran licitación puede cambiar rápidamente el volumen. Estos mecanismos reducen la fragmentación en las decisiones de compra y mejoran la previsibilidad para la planificación de inventarios.

Expansión de la Capacidad de Manufactura y Huellas Comerciales Globales

La fabricación de biológicos a escala y la comercialización geográfica más amplia apoyan una disponibilidad más rápida de biosimilares en todas las regiones. Las empresas están invirtiendo en capacidad, optimización de procesos y sistemas de calidad para asegurar un suministro constante a menor costo. Las asociaciones globales y los modelos de licencias también ayudan a acelerar la entrada en mercados regulados. A medida que las carteras se profundizan, los fabricantes pueden competir más eficazmente en múltiples moléculas y áreas terapéuticas. La resiliencia del suministro y la fabricación en múltiples sitios son diferenciadores cada vez más importantes a medida que los compradores priorizan la continuidad y minimizan el riesgo de interrupción.

Desafíos del Mercado de Biosimilares

La erosión de precios puede ser pronunciada en moléculas altamente disputadas, comprimiendo los márgenes y aumentando la importancia de la escala, la fiabilidad del suministro y las capacidades de contratación. Las estructuras de contratación complejas, incluidos los reembolsos y los acuerdos agrupados, pueden reducir la transparencia de los precios netos y ralentizar el cambio en algunos mercados. Las disputas legales y los litigios de patentes pueden retrasar los lanzamientos, creando incertidumbre para la planificación de la cartera y el tiempo de comercialización. Además, las partes interesadas pueden enfrentar fricciones operativas durante las transiciones, incluyendo la gestión de inventarios, la comunicación con los pacientes y los requisitos de autorización de los pagadores.

- Por ejemplo, AMJEVITA de Amgen, el primer biosimilar de Humira aprobado por la FDA, fue aprobado en 2016 pero se lanzó en los EE. UU. solo el 31 de enero de 2023 bajo el cronograma de acuerdos de patentes; para el lanzamiento, había acumulado cuatro años de uso en el mundo real en más de 300,000 pacientes en más de 60 países, mostrando cómo el cronograma de litigios y la escala comercial pueden moldear materialmente la ejecución del lanzamiento.

La fragmentación del mercado entre países y sistemas de salud crea una adopción desigual y complica la estrategia global. Las diferencias en las vías de intercambiabilidad, las reglas de sustitución, la mecánica de licitaciones y las políticas de reembolso producen curvas de adopción variables por región. La reticencia de los proveedores puede persistir en indicaciones sensibles o donde las preocupaciones por la continuidad del paciente son altas. Las interrupciones en el suministro o la redundancia limitada en la fabricación también pueden dañar la confianza y crear reversiones de cambio si la disponibilidad se vuelve inconsistente.

Tendencias y Oportunidades del Mercado de Biosimilares

La intercambiabilidad, las formulaciones de alta concentración y la innovación en dispositivos están volviéndose más influyentes en la configuración de los resultados competitivos, especialmente en productos autoinyectables. Las empresas que combinan precios competitivos con administración simplificada y un fuerte apoyo al paciente pueden mejorar la persistencia y la aceptación en el formulario. La expansión a nuevas áreas terapéuticas, incluidos segmentos especializados complejos, está creando espacio adicional más allá de la base de adopción inicial centrada en oncología e inmunología. Los servicios digitales que agilizan el reembolso y la participación del paciente también están fortaleciendo las propuestas de valor más allá del precio.

- Por ejemplo, Organon y Samsung Bioepis posicionaron HADLIMA como un biosimilar de adalimumab autoinyectable en presentaciones de 40 mg/0.4 mL y 40 mg/0.8 mL, y su autoinyector PushTouch utiliza una aguja de calibre 29, una cubierta de aguja sin látex y un diseño sin botones que recibió la Certificación de Facilidad de Uso de la Arthritis Foundation; el producto también está respaldado por el programa HADLIMA For You, que incluye apoyo para el copago.

Los programas de acceso a mercados emergentes y las estrategias de fabricación localizadas están ampliando las oportunidades en Asia Pacífico, América Latina y partes de Oriente Medio. A medida que crece el uso de biológicos, los biosimilares pueden convertirse en un mecanismo principal para mejorar la asequibilidad y expandir la cobertura. Los sistemas hospitalarios y los pagadores gubernamentales están utilizando cada vez más la adquisición estructurada para generar ahorros predecibles. Las estrategias de cartera que agrupan múltiples biosimilares también pueden fortalecer el poder de negociación y ayudar a acelerar la adopción multimolecular.

Perspectivas Regionales

América del Norte

América del Norte representó el 41.3% de los ingresos de 2025, respaldada por un fuerte gasto en biológicos y mecanismos de pagadores en expansión para fomentar el uso de biosimilares. La preferencia en el formulario, la contratación y las capacidades de distribución especializada están mejorando el acceso y acelerando el cambio para moléculas de alto valor seleccionadas. La adopción es más fuerte donde existen múltiples competidores y donde las políticas de cobertura son claras y se aplican de manera consistente. La confianza de los proveedores continúa mejorando a medida que el cambio se vuelve operativamente rutinario en grandes sistemas de salud. La dinámica competitiva sigue siendo intensa, con la fijación de precios y la confiabilidad del suministro dando forma a la captura de participación.

Europa

Europa representó el 28.9% de los ingresos de 2025, reflejando vías de licitación establecidas y adopción estructurada en varios países. Las políticas de adquisición hospitalaria y cambio impulsado por los pagadores pueden producir un rápido movimiento de volumen una vez que un biosimilar obtiene el estatus preferido. La presión competitiva se mantiene a través de ciclos de licitación recurrentes que fomentan la competencia de precios y la amplitud del portafolio. La adopción tiende a ser más estandarizada en las instituciones donde la orientación nacional o regional apoya el cambio. La ejecución operativa sigue siendo un diferenciador clave, particularmente en torno a la continuidad del suministro y el compromiso con las partes interesadas.

Asia Pacífico

Asia Pacífico capturó el 21.4% de los ingresos de 2025, respaldado por la expansión del acceso a biológicos y el aumento de la capacidad para el desarrollo y la fabricación. La adopción se está acelerando a medida que los sistemas de salud equilibran la asequibilidad con los objetivos de acceso a tratamientos más amplios. Los productores locales y regionales compiten cada vez más con los portafolios multinacionales, ampliando la elección y mejorando las opciones de suministro. La adopción varía según el país en función de las estructuras de reembolso, los modelos de adquisición y la familiaridad de los prescriptores. Durante el período de pronóstico, se espera que la región gane participación a medida que mejoren la profundidad de cobertura y la infraestructura de cambio.

América Latina

América Latina representó el 4.8% de los ingresos de 2025, con un crecimiento moldeado por las necesidades de asequibilidad y la expansión gradual de la cobertura de biológicos. La adopción es desigual entre los países debido a las diferencias en el reembolso, la capacidad de adquisición y las vías regulatorias. Las licitaciones públicas pueden apoyar la penetración de biosimilares donde la compra centralizada se utiliza de manera efectiva. El desarrollo del mercado también depende del fortalecimiento de la infraestructura de distribución y la concienciación de los clínicos. A medida que se expande el acceso, se espera un aumento en la entrada competitiva en las principales moléculas.

Oriente Medio y África

Oriente Medio y África representaron el 3.6% de los ingresos de 2025, reflejando un menor acceso a biológicos en muchos mercados pero un creciente énfasis en el cuidado especializado rentable. La adopción es más fuerte donde la adquisición está centralizada y donde las políticas de los pagadores apoyan activamente los biosimilares para la optimización del presupuesto. La consistencia del suministro y la claridad regulatoria siguen siendo importantes para construir una confianza sostenida. Las asociaciones locales y las iniciativas de fabricación regional pueden mejorar la disponibilidad y reducir los costos con el tiempo. El potencial de crecimiento se concentra en los mercados con una cobertura de seguros en expansión y capacidad hospitalaria.

Panorama Competitivo

La competencia en el mercado de biosimilares se define por la amplitud del portafolio, la rapidez de llegada al mercado, la fiabilidad del suministro y la capacidad de asegurar acceso preferido a través de contratos y participación en licitaciones. Los fabricantes se diferencian cada vez más a través del diseño de dispositivos, formulaciones de alta concentración y servicios de apoyo al paciente que mejoran la persistencia y reducen la carga administrativa. El éxito comercial está moldeado por el compromiso con los pagadores, el alcance de la distribución en canales especializados y la capacidad de escalar la fabricación sin interrupciones. Las empresas también utilizan asociaciones estratégicas y modelos de licencias para acelerar la entrada en mercados regulados y ampliar su presencia geográfica.

Pfizer Inc. se centra en aprovechar su infraestructura comercial global y sus capacidades científicas para participar en categorías de biosimilares donde la demanda de los pagadores por la asequibilidad es más fuerte. El enfoque de la compañía enfatiza el acceso a la fabricación escalable, decisiones de cartera disciplinadas y la ejecución de canales en entornos institucionales y especializados. La fortaleza de comercialización de Pfizer respalda la profundidad de los contratos, lo cual es crítico en moléculas con múltiples competidores. La gestión de la cartera y la planificación del ciclo de vida siguen siendo importantes a medida que la competencia de precios se intensifica y el cambio se vuelve más estandarizado.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como de juego puro, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En una actualización de enero de 2026, Biocon Biologics dijo que presentará tres nuevos biosimilares oncológicos propuestos para trastuzumab/hialuronidasa, nivolumab y pembrolizumab en la Conferencia de Salud J.P. Morgan 2026, ampliando su cartera de biosimilares oncológicos.

- En un anuncio de diciembre de 2025, Sandoz dijo que completó la adquisición estratégica de Just-Evotec Biologics EU SAS después de firmar el acuerdo por primera vez el 4 de noviembre de 2025, un movimiento destinado a fortalecer sus capacidades internas de desarrollo y fabricación de biosimilares.

- En una actualización de asociación de abril de 2025, Chime Biologics y Polpharma Biologics anunciaron un acuerdo de cooperación estratégica para apoyar el desarrollo integral y la fabricación comercial de un producto biosimilar para mercados globales, incluida la producción para una presentación de BLA ante la FDA de EE. UU. y lanzamientos en Europa y otras regiones.

- En un anuncio de asociación de enero de 2025, Teva Pharmaceutical Industries y Samsung Bioepis firmaron un acuerdo de licencia, desarrollo y comercialización para EPYSQLI (eculizumab-aagh), el biosimilar de Samsung Bioepis para Soliris, en EE. UU., con Samsung Bioepis responsable del desarrollo, fabricación y suministro, y Teva manejando la comercialización.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 35,727.22 millones |

| Pronóstico de ingresos en 2032 |

USD 88,851.61 millones |

| Tasa de crecimiento (CAGR) |

13.9% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Clase de Medicamentos: Anticuerpos Monoclonales (mAbs), Factores de Crecimiento y Agentes Hematopoyéticos, Insulina y Análogos, Agentes para la Osteoporosis / Metabolismo Óseo, Otros; Por Perspectiva de Indicación: Trastornos Autoinmunes, Oncología, Diabetes Mellitus, Trastornos Oftálmicos, Trastornos Hematológicos / Enfermedades Raras de la Sangre, Otros; Por Perspectiva de Uso Final: Hospitales, Farmacias Especializadas, Canales en Línea y Minoristas |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Principales empresas perfiladas |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. |

| Número de Páginas |

338 |

Segmentación

Por Clase de Medicamentos

- Anticuerpos Monoclonales (mAbs)

- Factores de Crecimiento y Agentes Hematopoyéticos

- Insulina y Análogos

- Agentes para la Osteoporosis / Metabolismo Óseo

- Otros

Por Indicación

- Trastornos Autoinmunes

- Oncología

- Diabetes Mellitus

- Trastornos Oftálmicos

- Trastornos Hematológicos / Enfermedades Raras de la Sangre

- Otros

Por Uso Final

- Hospitales

- Farmacias Especializadas

- Canales en Línea y Minoristas

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África