Panoramica del Mercato:

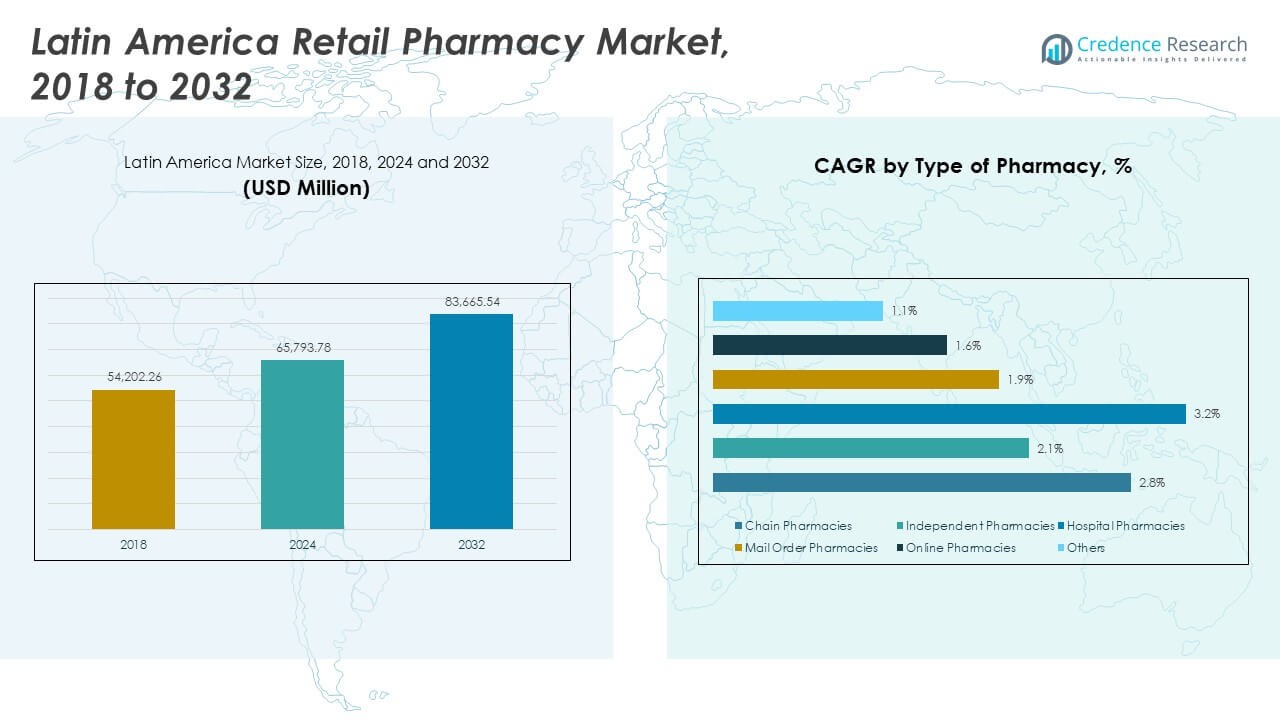

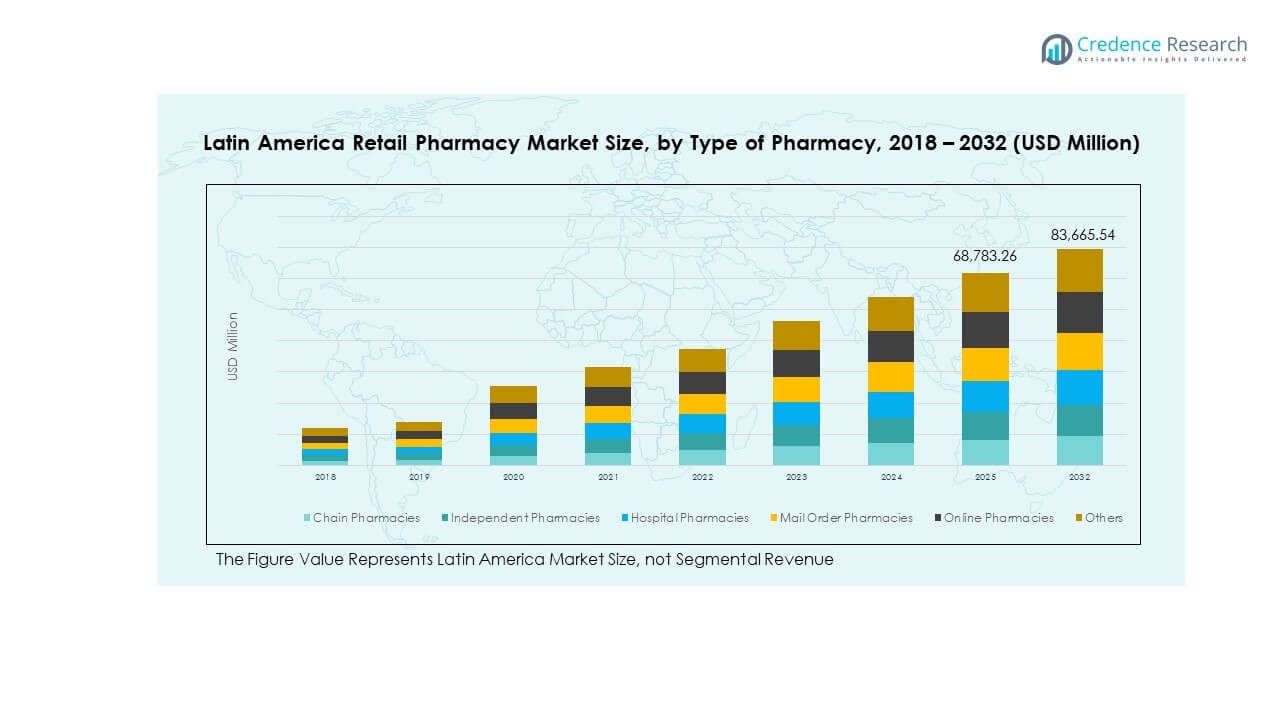

Il mercato delle farmacie al dettaglio in America Latina è stato valutato a 54.202,26 milioni di USD nel 2018, a 65.793,78 milioni di USD nel 2024 e si prevede che raggiungerà 83.665,54 milioni di USD entro il 2032, con un CAGR del 2,84% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Farmacie al Dettaglio in America Latina 2024 |

65.793,78 milioni di USD |

| Mercato delle Farmacie al Dettaglio in America Latina, CAGR |

2,84% |

| Dimensione del Mercato delle Farmacie al Dettaglio in America Latina 2032 |

83.665,54 milioni di USD |

Il mercato è guidato dalla crescente consapevolezza sanitaria, dal miglior accesso ai medicinali e dalla crescente domanda dei consumatori per soluzioni sanitarie convenienti. L’espansione dell’urbanizzazione e l’aumento della prevalenza delle malattie croniche stanno alimentando la necessità di servizi di farmacie al dettaglio. Le piattaforme di e-pharmacy e le soluzioni digitali avanzate stanno migliorando l’efficienza operativa e l’esperienza del paziente. Investimenti strategici, supporto normativo e offerte di servizi innovativi stanno plasmando il panorama del mercato e creando forti opportunità di crescita sia per le grandi catene che per gli operatori locali.

Il Brasile guida il panorama regionale, supportato dalla sua forte infrastruttura sanitaria e dalle estese reti di farmacie. Il Messico sta emergendo come un mercato in rapida crescita, guidato dall’espansione delle catene di vendita al dettaglio e dalla crescente adozione digitale. Argentina e Colombia stanno vivendo uno sviluppo costante attraverso miglioramenti normativi e crescenti investimenti nell’accesso sanitario. Cile e altri mercati più piccoli si stanno concentrando sul rafforzamento della portata rurale e sulla modernizzazione dei canali di distribuzione. Questa crescita variegata tra le subregioni evidenzia l’espansione del mercato e la crescente importanza strategica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle farmacie al dettaglio in America Latina è stato valutato a 54.202,26 milioni di USD nel 2018, 65.793,78 milioni di USD nel 2024, e si prevede che raggiungerà 83.665,54 milioni di USD entro il 2032, crescendo a un CAGR del 2,84%.

- Il Brasile guida con una quota del 38%, seguito dal Messico al 22% e dall’Argentina al 14%, supportato da una forte infrastruttura sanitaria e da dense reti di vendita al dettaglio.

- Il Messico è la regione in più rapida crescita con una quota del 22%, guidata dall’espansione delle farmacie a catena e dall’adozione della farmacia digitale.

- Le farmacie a catena detengono il 43% della quota di mercato, supportate da un’ampia distribuzione e scala operativa.

- Le farmacie indipendenti rappresentano il 27% della quota, guidate da modelli di servizio localizzati e da una forte fiducia della comunità.

Fattori di Mercato

Crescente Domanda di Soluzioni Sanitarie Accessibili e Convenienti

La crescente consapevolezza sanitaria sta aumentando l’affluenza nelle farmacie al dettaglio in tutta l’America Latina. L’espansione dell’accesso ai farmaci essenziali supporta un migliore trattamento delle condizioni croniche e acute. Beneficia della crescente popolazione della classe media, che dà priorità all’accesso conveniente ai prodotti sanitari. L’urbanizzazione crea domanda per canali di distribuzione di farmaci accessibili e servizi incentrati sul paziente. I programmi sanitari governativi supportano l’espansione al dettaglio attraverso iniziative di farmaci a prezzi accessibili. Le farmacie offrono portafogli di prodotti più ampi, inclusi articoli per il benessere e la cura preventiva. I consumatori preferiscono sempre più le reti di farmacie con prezzi trasparenti e disponibilità affidabile dei prodotti. Questa domanda rafforza la base di mercato per una crescita sostenuta.

- Ad esempio, Farmacias Benavides, parte di Walgreens Boots Alliance, offre oltre 11.000 prodotti tramite la sua app mobile, che supporta il caricamento digitale delle prescrizioni e la consegna a domicilio attraverso la sua rete nazionale in Messico. Questa espansione rafforza l’accessibilità dei suoi servizi sanitari digitali.

Trasformazione Digitale nelle Operazioni delle Farmacie al Dettaglio

La rapida crescita delle piattaforme di e-pharmacy sta cambiando il modo in cui i clienti accedono ai prodotti sanitari. Migliora la convenienza, riduce i tempi di attesa e garantisce la disponibilità dei prodotti nelle città e nei paesi. Le farmacie integrano sistemi di pagamento digitale, applicazioni mobili e processi di ordine automatizzati per soddisfare le aspettative dei clienti. Una forte penetrazione di internet supporta il caricamento digitale delle prescrizioni e i modelli di consegna a domicilio. Le catene di farmacie investono in strategie di vendita al dettaglio omnicanale per costruire una forte fedeltà al marchio. Il monitoraggio in tempo reale dell’inventario aiuta a ridurre i ritardi operativi e le carenze di stock. I clienti beneficiano di processi di ordinazione sicuri, trasparenti ed efficienti. Questi sviluppi guidano l’espansione costante delle reti di farmacie.

Rafforzamento delle Reti di Distribuzione e Catena di Fornitura Farmaceutica

Sistemi di catena di fornitura efficienti consentono la consegna tempestiva dei farmaci sia nelle aree urbane che in quelle remote. I rivenditori costruiscono partnership con grossisti, aziende di logistica e distributori locali per ottimizzare la portata. Beneficia di avanzati sistemi di gestione del magazzino e logistica della catena del freddo per farmaci sensibili. Forti reti di distribuzione aiutano a controllare i costi e mantenere la disponibilità dei prodotti tutto l’anno. Gli incentivi governativi incoraggiano il miglioramento delle infrastrutture logistiche per il settore sanitario. Le farmacie utilizzano l’analisi predittiva per prevenire le carenze di stock e gestire i prodotti ad alta domanda. La consegna efficiente dell’ultimo miglio gioca un ruolo chiave nel soddisfare le aspettative dei consumatori. Questa solida base logistica supporta una crescita di mercato scalabile.

- Ad esempio, DHL Supply Chain ha annunciato nell’aprile 2025 l’espansione del suo servizio Next‑Day Medical Express che collega Brasile, Argentina, Cile, Colombia e Perù ai laboratori negli Stati Uniti, con monitoraggio delle spedizioni 24/7 e logistica a controllo multi-temperatura per farmaci e diagnostica.

Espansione del Segmento di Prevenzione Sanitaria e Benessere

Le catene di farmacie stanno offrendo sempre più prodotti per il benessere, la nutrizione e la salute preventiva insieme ai farmaci su prescrizione. I consumatori danno priorità all’autocura e al monitoraggio regolare delle condizioni di salute comuni. Si rafforza grazie alla crescente consapevolezza delle malattie croniche come il diabete e l’ipertensione. Le farmacie ampliano le offerte di servizi come vaccinazioni, diagnostica di base e consulenza sanitaria. La diversificazione dei prodotti costruisce la fedeltà al marchio e attrae segmenti di consumatori più ampi. Le campagne digitali incoraggiano le persone ad adottare routine di benessere supportate dalle farmacie. I prodotti per la cura preventiva offrono forti margini e cicli di domanda stabili. Questi sviluppi migliorano i flussi di entrate e costruiscono un coinvolgimento a lungo termine dei clienti.

Tendenze di Mercato

Integrazione di AI e Analisi dei Dati nelle Operazioni delle Farmacie al Dettaglio

Le catene di farmacie stanno adottando strumenti basati sull’AI per migliorare l’efficienza operativa. L’analisi avanzata dei dati supporta la previsione della domanda, il monitoraggio in tempo reale delle scorte e i sistemi di rifornimento automatico. Rafforza il processo decisionale su prezzi, promozioni e strategie di marketing mirate. Raccomandazioni personalizzate migliorano il coinvolgimento e la fidelizzazione dei consumatori. Le farmacie sfruttano le intuizioni dei dati per segmentare i clienti e ottimizzare le prestazioni dei negozi. L’analisi predittiva supporta l’approvvigionamento tempestivo di medicinali ad alta domanda. I cruscotti digitali migliorano la visibilità attraverso le reti di fornitura. Questa integrazione tecnologica crea operazioni di vendita al dettaglio più intelligenti e reattive.

- Ad esempio, Farmacias del Ahorro ha collaborato con Google Cloud e Xertica per modernizzare la sua infrastruttura digitale, consentendo oltre 11.000 videoconferenze e generando quasi 3 milioni di file su Google Drive in sei mesi. Questa collaborazione ha migliorato la comunicazione e l’efficienza operativa nella sua rete nazionale di farmacie in Messico.

Espansione dei Modelli di Vendita al Dettaglio Omnicanale nei Mercati Urbani

Le farmacie stanno adottando modelli omnicanale per creare un’esperienza di acquisto unificata. I consumatori possono sfogliare, ordinare e ritirare prodotti attraverso più piattaforme connesse. Migliora la coerenza del marchio e aumenta la comodità per i clienti. Le farmacie integrano app mobili, siti web e sistemi in-store per costruire programmi di fidelizzazione più forti. La sincronizzazione in tempo reale assicura la disponibilità delle scorte attraverso i canali. Le aziende utilizzano promozioni mirate per coinvolgere acquirenti online e offline. Il modello migliora la precisione degli ordini, riduce i tempi di consegna e migliora la qualità del servizio. Questo cambiamento posiziona le catene di farmacie per soddisfare le aspettative dei consumatori in evoluzione.

Crescente Enfasi sulla Salute Personalizzata e sull’Esperienza del Consumatore

I consumatori cercano raccomandazioni di prodotti personalizzati e soluzioni sanitarie su misura. Le farmacie stanno implementando sistemi CRM per tracciare preferenze e comportamenti d’acquisto. Permette offerte mirate e un migliore allineamento dell’inventario con le esigenze dei consumatori. Le consulenze sul benessere e i programmi di monitoraggio della salute attraggono nuovi clienti. Esperienze personalizzate costruiscono fiducia e aumentano i tassi di acquisto ripetuto. I programmi di fidelizzazione premiano gli acquirenti frequenti e aumentano il coinvolgimento. Le farmacie utilizzano analisi avanzate per prevedere e soddisfare la domanda futura. Questo focus sulla personalizzazione rafforza le relazioni a lungo termine con i consumatori.

- Ad esempio, Walgreens Boots Alliance ha implementato la piattaforma Workcloud Actionable Intelligence di Zebra Technologies in circa 8.000 negozi negli Stati Uniti nel 2024. La tecnologia ha migliorato la visibilità dell’inventario e l’efficienza operativa, supportando previsioni più accurate e processi di adempimento delle farmacie semplificati a livello nazionale.

Adozione di Pratiche Sostenibili e Imballaggi Eco-Friendly

Gli operatori farmaceutici stanno integrando soluzioni sostenibili per soddisfare le crescenti aspettative ambientali. Gli imballaggi eco-friendly e le pratiche di approvvigionamento responsabile stanno diventando standard. Riflette un cambiamento crescente nei valori dei consumatori verso la sostenibilità. Le aziende investono in materiali riciclabili e riduzione dell’uso di plastica. Le strategie di logistica verde ottimizzano l’efficienza dei trasporti e riducono le emissioni. I design dei negozi a basso consumo energetico riducono i costi operativi. Certificazioni ed etichettature ecologiche rafforzano l’immagine del marchio nei mercati competitivi. Queste pratiche supportano sia gli obiettivi ambientali che la fiducia dei clienti.

Analisi delle Sfide del Mercato

Variabilità Regolatoria e Ambiente di Conformità Complesso

I diversi quadri normativi nei paesi dell’America Latina creano complessità operativa. Le farmacie affrontano regole diverse di licenza, etichettatura e prezzi in ogni mercato. Ciò aumenta i costi di conformità e limita la velocità di espansione. I ritardi normativi spesso influenzano l’introduzione tempestiva di nuovi farmaci e prodotti sanitari. Gli operatori di farmacie più piccoli faticano a tenere il passo con gli aggiornamenti frequenti delle politiche. I tempi di approvazione farmaceutica differenti interrompono la fornitura costante. Le aziende devono investire in competenze legali e tecnologia di conformità per ridurre i rischi. Questo panorama frammentato crea barriere per l’integrazione al dettaglio su larga scala in più paesi.

Instabilità Economica e Accesso Sanitario Disuguale

Le fluttuazioni economiche influenzano sia il potere d’acquisto che la capacità di investimento in diversi paesi. Ciò impatta la spesa dei consumatori su prodotti sanitari e di benessere non essenziali. Le disparità regionali nelle infrastrutture sanitarie limitano la portata delle farmacie nelle zone rurali. L’alta inflazione e la volatilità della valuta aumentano i costi di importazione dei medicinali. Gli operatori più piccoli affrontano la pressione di mantenere la stabilità dei prezzi gestendo al contempo i costi crescenti. L’accesso sanitario pubblico inaffidabile spinge la domanda verso canali privati ma aumenta le disuguaglianze. Le incoerenze politiche rallentano lo sviluppo coordinato di reti di farmacie a livello nazionale. Questa instabilità crea incertezza operativa per la pianificazione strategica a lungo termine.

Opportunità di Mercato

Espansione in Regioni Non Servite e Rurali

Le catene di farmacie al dettaglio hanno grandi opportunità di crescita in aree rurali e semi-urbane non servite. Partnership strategiche con fornitori logistici possono colmare le lacune nella consegna dell’ultimo miglio. Ciò beneficia dei programmi governativi che promuovono l’accessibilità sanitaria. Unità sanitarie mobili e centri di distribuzione locali migliorano la portata. Le aziende possono adattare i portafogli di prodotti per soddisfare le esigenze sanitarie locali. Stabilire una presenza in queste regioni costruisce una forte fedeltà al mercato. Queste iniziative di espansione migliorano la visibilità del marchio e i flussi di entrate. La crescita rurale crea una base di clienti stabile e a lungo termine.

Adozione Crescente di Servizi Sanitari a Valore Aggiunto

Le farmacie possono aumentare la redditività offrendo test diagnostici, servizi di benessere e programmi di vaccinazione. I consumatori sono disposti a pagare per soluzioni sanitarie convenienti, affidabili e di fiducia. Ciò rafforza il posizionamento delle farmacie oltre la vendita al dettaglio di prodotti. I servizi a valore aggiunto creano una differenziazione più forte rispetto ai punti vendita tradizionali. L’investimento in personale qualificato e tecnologia costruisce credibilità. Le farmacie possono collaborare con fornitori di assicurazioni per ampliare l’accesso ai servizi. Queste opportunità creano canali di entrate sostenibili e una maggiore fidelizzazione dei consumatori. L’esecuzione strategica garantisce un vantaggio competitivo a lungo termine nella regione.

Analisi della Segmentazione del Mercato

Per Tipo di Farmacia

Le catene di farmacie dominano il mercato delle farmacie al dettaglio in America Latina grazie alle loro ampie reti di negozi e al forte riconoscimento del marchio. Beneficiano di economie di scala, sistemi avanzati di gestione dell’inventario e integrazione digitale. Le farmacie indipendenti mantengono una presenza costante offrendo un servizio personalizzato e fiducia nella comunità. Le farmacie ospedaliere forniscono cure specializzate per le esigenze dei pazienti ricoverati e ambulatoriali, mentre le farmacie per corrispondenza guadagnano terreno per le prescrizioni di malattie croniche. Le farmacie online si espandono rapidamente attraverso piattaforme di e-commerce. La categoria “Altri” include cooperative locali e punti vendita regionali che servono le popolazioni rurali.

- Ad esempio, Grupo DPSP (che gestisce Drogaria São Paulo e Drogarias Pacheco) si è espanso a oltre 1.600 negozi in nove stati brasiliani nel 2025 e ha annunciato il lancio di oltre 100 nuovi negozi insieme a un nuovo modello di servizio Health Hub per vaccinazioni in-store e test diagnostici.

Per Applicazione

Il segmento oncologico guida la generazione di entrate a causa dell’aumento dell’incidenza del cancro e della domanda di terapia continua. Il diabete segue, spinto dalla crescente consapevolezza e dai programmi di aderenza ai farmaci. I medicinali per la neurologia registrano una domanda costante a causa dei tassi di diagnosi più elevati dei disturbi neurologici. Vitamine e integratori attirano i consumatori attenti alla salute, riflettendo le tendenze della prevenzione sanitaria. I prodotti OTC mostrano una crescita costante grazie alla facile disponibilità e alle abitudini di automedicazione. Il segmento “Altri” include aree terapeutiche di nicchia supportate da consulenze farmaceutiche e prescrizioni digitali.

- Ad esempio, Abbott Laboratories ha stipulato un accordo nel 2023 con mAbxience per lanciare biosimilari oncologici e per la salute delle donne in tutta l’America Latina entro il 2025, sfruttando la produzione avanzata certificata GMP in Spagna e Argentina. I farmaci per il diabete mostrano una forte crescita attraverso il monitoraggio digitale.

Per Tipo di Prescrizione

I farmaci da prescrizione detengono la quota maggiore grazie all’aumento della prevalenza delle malattie croniche e alla guida dei professionisti medici. Richiedono un forte coordinamento della catena di approvvigionamento e conformità normativa. Tuttavia, i farmaci da banco (OTC) si stanno espandendo più rapidamente, alimentati dalla preferenza dei consumatori per prodotti sanitari accessibili e convenienti. Le farmacie sfruttano campagne promozionali e piattaforme digitali per aumentare le vendite OTC. Questo equilibrio tra controllo delle prescrizioni e convenienza OTC definisce l’evoluzione moderna della farmacia al dettaglio.

Per Tipo di Prodotto

I farmaci generici dominano le vendite grazie alla convenienza e alla crescente accettazione tra i pazienti. Gli sforzi governativi per promuovere trattamenti economici supportano questo segmento. I farmaci di marca mantengono importanza per terapie specializzate che richiedono fiducia del medico e forte garanzia del marchio. Il segmento beneficia di continua innovazione di prodotto, rinnovi di brevetti e programmi di sensibilizzazione. Rafforza la diversità del mercato e stimola la concorrenza tra distributori e produttori di farmaci.

Per Servizio Offerto

La dispensazione di farmaci rimane il fondamento delle operazioni farmaceutiche, garantendo la conformità ai piani di trattamento. I servizi di screening sanitario e vaccinazione rafforzano i ruoli di prevenzione sanitaria. La consulenza e il counselling migliorano l’aderenza e la soddisfazione del paziente. I programmi di gestione delle malattie croniche supportano il coinvolgimento a lungo termine dei pazienti. Dimostra la transizione delle farmacie da semplici dispensatori di farmaci a centri di gestione sanitaria completa.

Per Segmento di Clientela

I consumatori adulti rappresentano una quota importante a causa dell’uso maggiore di farmaci e delle spese per l’autocura. Il gruppo pediatrico dipende dagli acquisti guidati da prescrizioni, supportati dalla consapevolezza della salute infantile. I consumatori geriatrici rappresentano un segmento chiave con esigenze di malattie croniche e prescrizioni ripetute. Beneficia di programmi di fidelizzazione e servizi di consegna a domicilio che migliorano l’accesso e la continuità delle cure. Le farmacie si rivolgono a ciascun segmento con portafogli di prodotti e modelli di servizio su misura per sostenere la crescita del mercato.

Segmentazione

Per Tipo di Farmacia

- Farmacie a Catena

- Farmacie Indipendenti

- Farmacie Ospedaliere

- Farmacie per Corrispondenza

- Farmacie Online

- Altri

Per Applicazione

- Oncologia

- Diabete

- Neurologia

- Vitamine & Integratori

- OTC

- Altri

Per Tipo di Prescrizione

- Farmaci con Prescrizione

- Farmaci da Banco (OTC)

Per Tipo di Prodotto

- Farmaci Generici

- Farmaci di Marca

Per Servizio Offerto

- Dispensazione di Farmaci

- Screening della Salute

- Servizi di Vaccinazione

- Consultazione e Consulenza

- Gestione delle Malattie Croniche

Per Segmento di Clientela

- Pediatrico

- Adulti

- Geriatrico

Analisi Regionale

Sud America

Il Sud America detiene una quota del 54% del Mercato della Farmacia al Dettaglio in America Latina, trainata da Brasile, Argentina e Cile. Il Brasile domina la subregione grazie alle sue forti catene di farmacie al dettaglio, infrastrutture sanitarie avanzate e ampia copertura assicurativa. L’urbanizzazione aumenta la domanda di prodotti sia con prescrizione che OTC. Le catene di farmacie investono nell’integrazione digitale, nella consegna a domicilio e nella cura personalizzata per rafforzare la loro posizione di mercato. Argentina e Cile beneficiano di una crescente consapevolezza della salute e di reti di farmacie ampliate. Il supporto governativo per i farmaci generici migliora l’accessibilità nelle zone urbane e semi-urbane. Rimane la subregione più matura con una presenza equilibrata di farmacie a catena e indipendenti.

America Centrale

L’America Centrale rappresenta una quota del 21% del Mercato della Farmacia al Dettaglio in America Latina. Il Messico svolge un ruolo chiave grazie alla sua grande popolazione, all’espansione delle catene di farmacie e alla forte infrastruttura di distribuzione. La trasformazione digitale supporta i modelli di e-pharmacy e l’evasione degli ordini a distanza. Le farmacie al dettaglio offrono programmi di gestione delle malattie croniche, aumentando i volumi di prescrizione. Gli operatori indipendenti mantengono una quota di mercato significativa nelle regioni rurali e semi-urbane. Il supporto normativo per l’accesso ai farmaci a prezzi accessibili migliora il raggiungimento dei consumatori. Mostra una crescita costante con investimenti crescenti nella logistica e nella diversificazione dei servizi.

Caribe

Il Caribe detiene una quota del 25% del Mercato della Farmacia al Dettaglio in America Latina, supportato da mercati come la Colombia e altre economie insulari. La Colombia guida la subregione attraverso l’espansione strategica delle catene di farmacie e una forte adozione digitale. I prodotti per il benessere, la cura preventiva e i farmaci OTC guidano la spesa dei consumatori. Le isole più piccole si concentrano sul miglioramento dell’accesso alla salute attraverso farmacie indipendenti e punti vendita collegati agli ospedali. Le piattaforme online stanno guadagnando popolarità nei centri urbani. Anche il turismo supporta la domanda di prodotti per la salute e il benessere. Si sta evolvendo in una regione di crescita dinamica con forti opportunità di espansione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Analisi Competitiva

Il mercato delle farmacie al dettaglio in America Latina è caratterizzato da una forte competizione tra grandi catene regionali, operatori indipendenti e piattaforme digitali emergenti. Presenta sia reti di farmacie ben consolidate che rivenditori online in crescita che competono per la fiducia dei consumatori e la copertura del mercato. Giocatori di primo piano come RD Saúde, Pague Menos, Farmacias Guadalajara, Cruz Verde e Farmatodo detengono quote significative grazie alle loro ampie reti di negozi e modelli di servizio avanzati. Catene più piccole e farmacie indipendenti si differenziano attraverso servizi localizzati, coinvolgimento della comunità e strategie di prezzo flessibili. Le piattaforme online stanno espandendo la loro presenza attraverso modelli di e-pharmacy e servizi di consegna a domicilio. Investimenti strategici in infrastrutture digitali, logistica e strumenti di coinvolgimento dei pazienti rafforzano il posizionamento competitivo. Fusioni, acquisizioni e partnership con fornitori di assicurazioni sanitarie guidano ulteriormente la consolidazione del mercato. Si favorisce un ambiente dinamico in cui scala, efficienza operativa e adozione tecnologica determinano la leadership. Si prevede che il panorama competitivo si intensificherà con un crescente focus su servizi a valore aggiunto e fornitura di assistenza sanitaria personalizzata.

Sviluppi Recenti

- In ottobre 2025, MercadoLibre ha effettuato una grande espansione nel settore delle farmacie al dettaglio in America Latina lanciando un marketplace B2B e acquisendo una farmacia di rilievo in Brasile. Questa mossa strategica segna una più ampia diversificazione di MercadoLibre oltre il retail al consumo e sottolinea la rapida digitalizzazione nella distribuzione farmaceutica in Brasile, Argentina, Messico e Cile.

- In settembre 2025, Pague Menos ha completato un’offerta di azioni successive, raccogliendo R$243,5 milioni (circa $45,5 milioni) emettendo e vendendo azioni ordinarie sulla Borsa di San Paolo. Questo nuovo capitale rafforza la loro posizione di mercato e supporta l’espansione in corso nella regione. La transazione ha incluso sia nuove azioni di Pague Menos che azioni vendute da General Atlantic, un investitore chiave.

Copertura del Rapporto

- Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Farmacia, Applicazione, Tipo di Prescrizione, Tipo di Prodotto, Servizi Offerti e Segmento di Clientela. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le catene di farmacie espanderanno la loro rete attraverso fusioni e collaborazioni strategiche per migliorare la copertura.

- Le piattaforme di e-pharmacy rafforzeranno la crescita del mercato migliorando la velocità di consegna e la flessibilità dei pagamenti.

- Le offerte di salute preventiva e benessere guadagneranno priorità nei portafogli di prodotti farmaceutici.

- L’adozione di farmaci generici aumenterà grazie ai vantaggi di costo e all’espansione dei servizi di cura cronica.

- L’infrastruttura digitale supporterà sistemi di inventario automatizzati e coinvolgimento personalizzato.

- I servizi di screening e vaccinazione aiuteranno le farmacie a espandere il loro ruolo sanitario.

- La consolidazione del mercato aumenterà la competizione tra le principali catene e le nuove piattaforme online.

- L’armonizzazione delle politiche semplificherà le operazioni regionali e migliorerà l’attività di mercato transfrontaliera.

- Le strategie omnicanale guideranno l’integrazione senza soluzione di continuità tra negozi fisici e piattaforme digitali.

- L’assistenza personalizzata ai pazienti aumenterà la fidelizzazione dei clienti e lo slancio di crescita a lungo termine.