Обзор рынка:

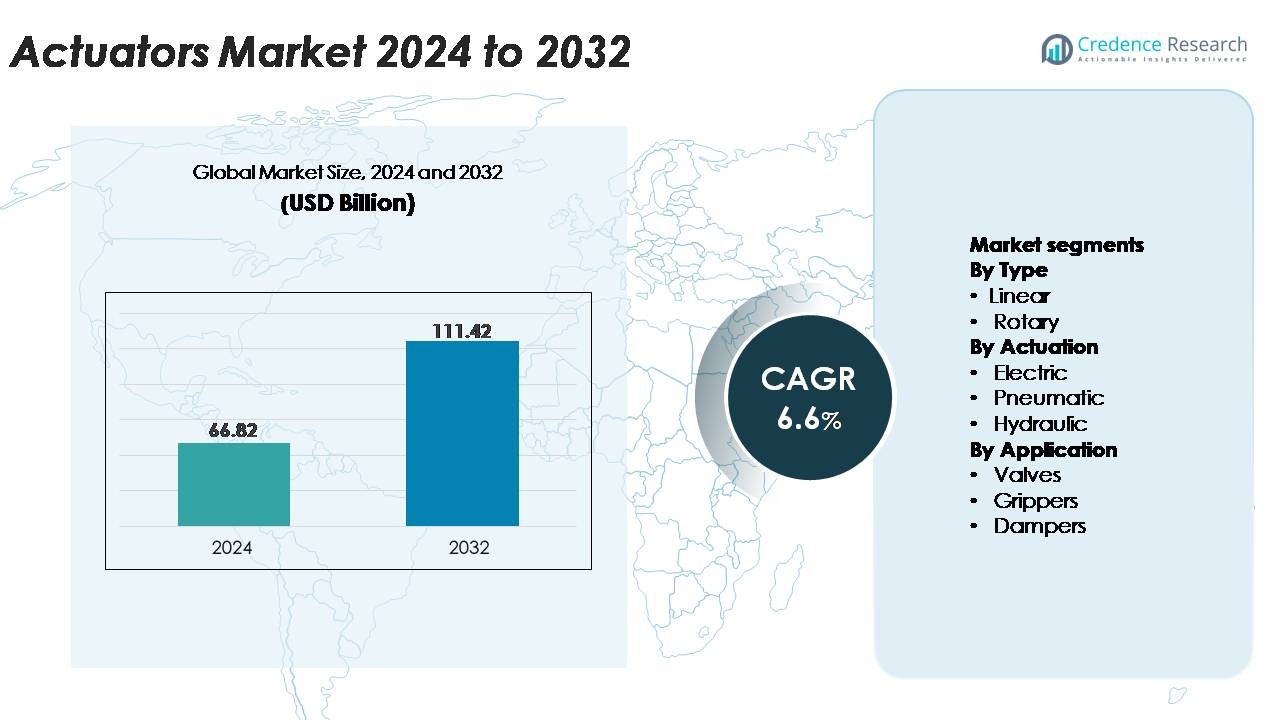

Глобальный рынок актуаторов был оценен в 66,82 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 111,42 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 6,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка актуаторов 2024 |

66,82 миллиарда долларов США |

| Рынок актуаторов, CAGR |

6,6% |

| Размер рынка актуаторов 2032 |

111,42 миллиарда долларов США |

Рынок актуаторов движется крупными мировыми игроками, такими как Emerson Electric Co., Siemens AG, ABB Ltd., Parker Hannifin Corporation, Honeywell International Inc., Rockwell Automation, Rotork plc, SMC Corporation и Curtiss-Wright Corporation. Эти компании лидируют благодаря широким портфелям продуктов, сильным возможностям в области НИОКР и широкому внедрению электрических, пневматических и гидравлических актуаторов в промышленных, процессных и инфраструктурных приложениях. Их внимание к умным, оснащенным датчиками конструкциям и платформам, готовым к IIoT, укрепляет их конкурентные позиции. Азиатско-Тихоокеанский регион остается ведущим регионом с точной долей рынка в 34%, поддерживаемой быстрой индустриализацией и внедрением автоматизации, за которым следуют Северная Америка и Европа с сильным спросом, основанным на технологиях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок актуаторов был оценен в 66,82 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 111,42 миллиарда долларов США к 2032 году, регистрируя CAGR в 6,6%, что обусловлено растущим внедрением автоматизированных систем управления движением в различных отраслях.

- Сильный рост рынка поддерживается увеличением развертывания электрических актуаторов в умных фабриках, робототехнике и прецизионном оборудовании, при этом электрические актуаторы занимают наибольшую долю сегмента благодаря более высокой эффективности и возможностям цифровой интеграции.

- Ключевые тенденции включают быстрое расширение актуаторов, оснащенных датчиками и поддерживающих IIoT, миниатюрных высокоточных устройств для медицинских и электронных приложений, а также более широкое использование в системах возобновляемой энергии.

- Конкурентная напряженность остается высокой, поскольку ведущие игроки Emerson, ABB, Siemens, Parker Hannifin, Honeywell, Rotork и SMC сосредоточены на умных технологиях, повышении надежности и глобальном расширении услуг, в то время как нестабильность цепочек поставок и колебания стоимости материалов действуют как ограничения.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей рынка в 34%, за ним следуют Северная Америка с 32% и Европа с 28%, поддерживаемые зрелостью автоматизации, промышленными инвестициями и сильным спросом со стороны процессных и дискретных производственных секторов.

Анализ сегментации рынка:

По типу

Линейные приводы доминируют на рынке, занимая наибольшую долю благодаря их широкому применению в промышленной автоматизации, робототехнике, обработке материалов и системах точного движения. Их высокая выходная сила, компактный дизайн и совместимость с электрическими, гидравлическими и пневматическими источниками питания способствуют их внедрению в производственные и технологические отрасли. Растущий спрос на движение с точным контролем в упаковочных линиях, полупроводниковом оборудовании и автомобильной сборке еще больше укрепляет их лидерство. Ротационные приводы продолжают расти в приложениях, требующих углового движения, но линейные приводы остаются предпочтительным выбором для задач с высокой нагрузкой, высокой точностью и повторяемым позиционированием в различных отраслях конечного использования.

- Например, электрический линейный привод Parker Hannifin ETH125 обеспечивает до 114,000 Н тяги с повторяемостью позиционирования ±0,03 мм, что позволяет использовать его в автомобильной сборке с высокой нагрузкой и прессовых приложениях.

По типу привода

Электрические приводы занимают доминирующую долю рынка, обусловленную быстрым переходом к энергоэффективным системам движения с цифровым управлением. Их преимущества, включая точное позиционирование, низкие эксплуатационные расходы, программируемость и интеграцию с умными датчиками, делают их незаменимыми в робототехнике, медицинских устройствах и передовой промышленной автоматизации. Рост фабрик с поддержкой IIoT и систем электрической мобильности еще больше ускоряет внедрение. Пневматические приводы сохраняют сильные позиции в чувствительных к стоимости, высокоскоростных приложениях, в то время как гидравлические приводы остаются актуальными для тяжелых операций, требующих очень высокой силы. Однако продолжающаяся электрификация промышленных процессов обеспечивает лидерство электрических приводов в сегменте.

- Например, электрический стержневой привод SMC LEY100 обеспечивает максимальную силу толкания 12,000 Н с повторяемостью позиционирования ±0,02 мм, что позволяет выполнять высокоточные движения в полупроводниковом и лабораторном оборудовании.

По применению

Клапаны представляют собой крупнейший сегмент применения, поддерживаемый широким использованием в нефтегазовой отрасли, водоочистке, химической промышленности, производстве электроэнергии и системах ОВК. Автоматизированное управление клапанами критично для регулирования потока, управления безопасностью и оптимизации процессов, делая приводы незаменимыми в сложных промышленных условиях. Переход к умным, дистанционно управляемым клапанам на нефтеперерабатывающих и перерабатывающих заводах укрепляет спрос на высоконадежные электрические и пневматические приводы. Захваты быстро расширяются с ростом коллаборативной робототехники, в то время как демпферы остаются необходимыми в системах вентиляции и теплового управления. Несмотря на это, автоматизация клапанов продолжает занимать доминирующую долю.

Ключевые факторы роста

Быстрая автоматизация промышленности и расширение умного производства

Промышленная автоматизация остается основной силой, ускоряющей внедрение актуаторов в процессных и дискретных отраслях. Производители все чаще используют автоматизированные машины, роботизированные системы и оборудование с управлением ПЛК для увеличения производительности, снижения зависимости от труда и повышения точности в производственных процессах. Актуаторы обеспечивают контролируемое линейное и вращательное движение, что делает их незаменимыми в сборочных линиях, упаковочном оборудовании, роботизированных захватах, станках с ЧПУ и системах контроля качества. Появление умных фабрик усиливает этот спрос, поскольку актуаторы интегрируются с датчиками, модулями машинного зрения и IoT-платформами для мониторинга производительности в реальном времени и предиктивного обслуживания. Отрасли, такие как автомобилестроение, электроника, фармацевтика и полупроводники, продолжают увеличивать интенсивность автоматизации, создавая устойчивый спрос на компактные, высокоточные и цифровые совместимые системы актуаторов. Этот переход к более быстрому, гибкому и управляемому данными производственному окружению обеспечивает долгосрочный рост в категориях электрических, пневматических и гидравлических актуаторов.

- Например, электрический цилиндр EPCO от Festo обеспечивает усилие до 1,300 Н с длиной хода до 400 мм и повторяемостью ±0.02 мм, что позволяет достигать высокой точности и скорости позиционирования в автоматизированных производственных ячейках.

Увеличение внедрения энергоэффективных и электрических систем движения

Постоянный переход отрасли от гидравлических и пневматических систем к электрическим актуаторам значительно стимулирует рост рынка. Электрические актуаторы обеспечивают более высокую энергоэффективность, более низкие эксплуатационные затраты и минимальный риск утечек по сравнению с альтернативами на основе жидкостей. Их превосходная точность, программируемость и совместимость с передовыми архитектурами управления делают их предпочтительным выбором для робототехники, медицинских устройств, полупроводниковых инструментов и автоматизированных лабораторных систем. Экологические требования и политика по снижению выбросов углерода побуждают отрасли заменять устаревшие системы на чистые, энергоэффективные решения. Электрические актуаторы также поддерживают мониторинг состояния через встроенные датчики, отслеживающие нагрузку, температуру и состояние цикла, что позволяет осуществлять предиктивное обслуживание. По мере того как отрасли отдают приоритет оптимизации энергии и интеллектуальному управлению движением, электрические актуаторы получают ускоренное внедрение, укрепляя свое лидерство на рынке в различных конечных средах использования.

- Например, электрический актуатор Electrak® HD от Thomson Industries обеспечивает усилие до 10,000 Н с интегрированным управлением J1939 CANbus и мониторингом нагрузки на борту, заменяя гидравлические цилиндры в мобильном и промышленном оборудовании без утечек жидкости.

Рост робототехники, мехатроники и автономных систем

Расширяющееся использование промышленных роботов, коллаборативных роботов (коботов), автономных мобильных роботов (AMR) и автоматизированных транспортных средств (AGV) стимулирует значительный спрос на передовые технологии актуаторов. Актуаторы обеспечивают точное движение, силу захвата, рулевое управление и позиционирование, что делает их основой функциональности роботов. Растущие инвестиции в автоматизацию в логистике, складировании, здравоохранении, обороне и производстве электроники создают сильный спрос на компактные, легкие, высокомоментные актуаторы, разработанные для динамичных, многоосевых роботизированных операций. Коботы, в частности, полагаются на безопасные, малошумные, интегрированные с датчиками электрические актуаторы для выполнения повторяющихся, высокоточных задач рядом с человеческими работниками. По мере того как роботы приобретают большую грузоподъемность и сложность движения, производители актуаторов внедряют инновации с высокоразрешающими моторами, модульными сборками актуаторов и улучшенными возможностями связи. Эта широкая экосистема робототехники обеспечивает долгосрочный, диверсифицированный спрос на решения как для линейных, так и для вращательных актуаторов.

Ключевые тенденции и возможности:

Расширение умных, подключенных и оснащенных сенсорами актуаторов

Значительной тенденцией, формирующей индустрию актуаторов, является переход к умным системам актуаторов, оснащенным сенсорами, способным к самодиагностике и передаче данных. Эти актуаторы нового поколения оснащены датчиками нагрузки, температурными датчиками, обратной связью по крутящему моменту и цифровыми интерфейсами связи, такими как CANbus, IO-Link и Ethernet/IP. Подключенные актуаторы позволяют непрерывно контролировать производительность, что позволяет операторам оборудования предсказывать отказ компонентов, оптимизировать использование энергии и улучшать общую эффективность оборудования (OEE). Этот переход открывает возможности в платформах предиктивного обслуживания, управлении процессами в реальном времени и автоматизации операций, критически важных для безопасности. Принятие ускоряется в фармацевтике, пищевой промышленности, производстве полупроводников и энергетике, где точность и время безотказной работы имеют первостепенное значение. По мере расширения инициатив Industry 4.0 по всему миру, спрос на интеллектуальные актуаторы продолжает расти, открывая пути для программного обеспечения с добавленной стоимостью, решений для удаленного мониторинга и облачных архитектур управления.

· Например, электрический актуатор Rotork IQ3 Pro хранит до 3000 диагностических событий с отметкой времени и предлагает разрешение по положению 7,5° на выходе. Он обладает надежными возможностями определения крутящего момента, что позволяет точно контролировать и проводить предиктивное обслуживание в критически важных операциях.

Растущий спрос на миниатюрные и высокоточные решения для актуаторов

Рынок наблюдает значительные возможности в миниатюрных актуаторах, разработанных для компактного оборудования, медицинских устройств, лабораторной автоматизации, инструментов микро-сборки и портативной робототехники. Отрасли, критически важные для точности, все чаще требуют актуаторов с высокой плотностью крутящего момента, минимальным люфтом, низким уровнем шума и точностью позиционирования на уровне микрона. Производители отвечают, разрабатывая мини-линейные актуаторы, пьезоэлектрические актуаторы, актуаторы с голосовой катушкой и микро-роторные двигатели для удовлетворения этой новой потребности. Эти технологии позволяют выполнять ультра-точные задачи дозирования, позиционирования, захвата и оптического выравнивания. Общая тенденция к уменьшению размеров оборудования в электронике, биотехнологиях и хирургической робототехнике дополнительно увеличивает спрос на компактные, легкие системы актуаторов. По мере того как дизайн продукции развивается в сторону меньших размеров и более точного движения, поставщики актуаторов получают новые возможности для инноваций в материалах, интеграции мехатроники и системах управления тонким движением.

- Например, миниатюрная пьезо-моторная линейная платформа Q-545 от Physik Instrumente (PI) доступна с диапазоном перемещения 13 мм или 26 мм. Платформа предлагает высокое разрешение по положению в нанометровом диапазоне, с односторонней повторяемостью до 0,050 мкм и максимальной скоростью 8 мм/с в режиме замкнутого контура или до 10 мм/с в режиме разомкнутого контура.

Увеличение использования актуаторов в возобновляемой энергетике и экологических системах

Актуаторы играют все более важную роль в применениях возобновляемой энергетики, включая управление углом наклона лопастей ветряных турбин, системы отслеживания солнечных панелей и энергоэффективное оборудование HVAC. Ускоряющийся глобальный переход к чистой энергии и умному управлению окружающей средой расширяет их использование на электростанциях, объектах опреснения, системах очистки воды и инфраструктурах контроля качества воздуха. Актуаторы с точным управлением регулируют положения заслонок, клапанов потока и механизмы балансировки сетей, обеспечивая эффективность работы и соответствие требованиям устойчивости. Расширение солнечных ферм в промышленных масштабах и офшорных ветроустановок увеличивает спрос на устойчивые к коррозии, погодоустойчивые конструкции актуаторов. С увеличением поддержки правительствами инициатив по декарбонизации, актуаторы занимают сильные позиции для внедрения в зеленые технологии и умные экологические системы.

Ключевые проблемы:

Высокие требования к обслуживанию и ограничения производительности устаревших систем

Несмотря на широкое распространение, традиционные пневматические и гидравлические приводы сталкиваются с заметными проблемами, связанными с интенсивностью обслуживания, неэффективностью использования энергии и сложностью эксплуатации. Утечки жидкости, потери давления, выделение тепла и частая замена компонентов увеличивают эксплуатационные расходы для отраслей, сильно зависящих от устаревших систем. Эти приводы также предлагают ограниченную точность и более медленный отклик по сравнению с современными электрическими вариантами, что ограничивает их использование в задачах автоматизации с высокой точностью. Переход на электрические приводы требует значительных первоначальных инвестиций и обновлений совместимости в машиностроении и архитектуре управления. Многие отрасли остаются ограниченными существующей инфраструктурой и бюджетными ограничениями, замедляя переход к передовым решениям. Этот дисбаланс между ограничениями устаревших систем и потребностями в модернизации представляет собой серьезную проблему для всего сектора.

Волатильность цен на сырье и сбои в цепочке поставок

Производство приводов сильно зависит от высококачественных металлов, сплавов, моторов, уплотнений, электронных компонентов и процессов механической обработки. Колебания цен на сталь, алюминий, медь, редкоземельные магниты и полупроводниковые компоненты напрямую влияют на производственные затраты. Глобальные сбои в цепочке поставок, включая геополитическую напряженность, задержки в логистике и нехватку электронных компонентов, дополнительно ограничивают сроки производства и стабильность запасов. Время выполнения заказа на критически важные компоненты, такие как прецизионные подшипники, управляющие чипы и серводвигатели, часто увеличивается в периоды стресса в цепочке поставок, что влияет на графики поставок OEM. Производители должны инвестировать в диверсификацию цепочки поставок, локализованные источники и оптимизацию запасов для снижения этих рисков. Постоянная волатильность цен на сырье остается значительной операционной проблемой для производителей приводов по всему миру.

Региональный анализ:

Северная Америка

Северная Америка занимает значительную долю на рынке приводов, составляя около 32%, благодаря активному внедрению автоматизации в производстве, аэрокосмической, автомобильной и энергетической отраслях. Регион выигрывает от широкого развертывания электрических и интеллектуальных приводов в промышленном оборудовании, нефтегазовых объектах и процессных заводах. Высокие инвестиции в робототехнику, инфраструктуру IIoT и передовые системы управления движением укрепляют спрос. США лидируют благодаря широкому использованию автоматизированных сборочных линий, в то время как Канада вносит свой вклад за счет роста в горнодобывающей промышленности, коммунальных услугах и установках возобновляемой энергии. Сильное присутствие глобальных поставщиков автоматизации дополнительно укрепляет конкурентные позиции региона.

Европа

Европа охватывает примерно 28% мирового рынка приводов, поддерживаемая передовой промышленной автоматизацией, сильным производством автомобилей и широкомасштабной модернизацией процессных отраслей. Германия, Италия и Франция доминируют в спросе благодаря широкому использованию высокоточных приводов в упаковке, обработке материалов и промышленной робототехнике. Экологическая повестка региона ускоряет внедрение электрических приводов, особенно в энергоэффективных системах HVAC и чистых производственных средах. Инвестиции в возобновляемую энергию, очистку сточных вод и интеллектуальную инфраструктуру дополнительно стимулируют рост рынка. Присутствие известных поставщиков автоматизации позволяет быстро интегрировать технологии как в дискретных, так и в процессных отраслях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке приводов с долей около 34%, что обусловлено быстрой индустриализацией, расширением крупномасштабного производства и сильным ростом в робототехнике и автомобильном производстве. Китай и Япония доминируют в потреблении благодаря широкому использованию в электронике, полупроводниках и передовом машиностроении. Индия и Юго-Восточная Азия вносят значительный вклад благодаря увеличению инфраструктурного развития, модернизации производственных заводов и внедрению автоматизированного оборудования в текстильной, пищевой и химической промышленности. Инициативы по автоматизации, возглавляемые правительством, и крупные инвестиции в возобновляемую энергию и умные фабрики дополнительно укрепляют спрос на электрические, пневматические и гидравлические приводы по всему региону.

Латинская Америка

Латинская Америка составляет около 4% рынка приводов, рост которого обусловлен расширением операций в нефтегазовой отрасли, горнодобывающей деятельности и модернизацией промышленных объектов в Бразилии, Мексике и Аргентине. Спрос на пневматические и гидравлические приводы остается высоким в тяжелых приложениях, в то время как электрические приводы набирают популярность в производстве и модернизации автоматизации. Растущие инвестиции региона в очистку воды, переработку продуктов питания и энергетическую инфраструктуру поддерживают дополнительное внедрение. Несмотря на экономические колебания и более низкую зрелость автоматизации по сравнению с крупными регионами, растущая промышленная цифровизация и требования к соблюдению нормативных требований способствуют устойчивому расширению рынка.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает примерно 2% мирового рынка, в основном поддерживаемый значительным спросом со стороны нефтегазовой, нефтехимической, энергетической и опреснительной отраслей. Приводы играют критическую роль в автоматизации клапанов, управлении потоком и оптимизации процессов в крупных энергетических и водных инфраструктурных проектах. Страны ССЗ лидируют в принятии благодаря постоянным инвестициям в расширение нефтеперерабатывающих заводов и модернизацию коммунальных услуг. Африка демонстрирует растущий потенциал в горнодобывающей промышленности, управлении водными ресурсами и модернизации промышленного оборудования. Хотя проникновение автоматизации остается сравнительно ниже, растущая промышленная диверсификация и инициативы по созданию умной инфраструктуры стимулируют постепенный рост рынка.

Сегментация рынка:

По типу

По приводу

- Электрические

- Пневматические

- Гидравлические

По применению

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок актуаторов характеризуется высокой конкуренцией, включающей известных мировых производителей, специализированных поставщиков систем управления движением и быстро развивающихся поставщиков технологий автоматизации. Ведущие компании, такие как Emerson Electric, ABB, Siemens, Parker Hannifin, Honeywell, Rockwell Automation и Rotork, поддерживают сильные позиции благодаря обширным портфелям продукции, охватывающим электрические, пневматические и гидравлические актуаторы, предназначенные для промышленных, технологических и инфраструктурных приложений. Эти компании конкурируют в области точности, надежности, цифровой связи и интеграции с передовыми системами управления. Постоянные инвестиции в умные, оснащенные сенсорами актуаторы и платформы IIoT укрепляют их технологическое преимущество. Компании среднего размера и нишевые специалисты сосредоточены на компактных актуаторах, системах автоматизации клапанов и специализированных решениях для робототехники, медицинских устройств и полупроводникового оборудования. Стратегические партнерства с системными интеграторами, расширение на развивающиеся рынки и модернизация до энергоэффективных конструкций также формируют конкурентную среду. В целом, инновации, возможность кастомизации и глобальные сети обслуживания остаются решающими факторами в лидерстве на рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Последние события:

- 4 июня 2025 года Rotork объявила о вступлении в Программу технологических партнеров Rockwell Automation, что является важным шагом в продвижении ее электрического привода IQ3 Pro с подключением EtherNet/IP в системах промышленной автоматизации.

- 1 февраля 2023 года компания Curtiss-Wright объявила, что получила контракт на поставку электромеханических приводов для первых 16 платформ наземной пусковой системы Dynetics “Enduring Shield” для армии США.

- В июле 2022 года Honeywell объявила, что Archer Aviation выбрала Honeywell для поставки технологии управления температурой MicroVCS и системы привода/климата для eVTOL воздушных судов.

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе типа, привода, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, которые формируют отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Рынок будет свидетелем ускоренного внедрения электрических приводов, поскольку отрасли переходят к энергоэффективным и малозатратным решениям управления движением.

- Умные приводы с интегрированными датчиками станут стандартом, позволяя проводить предиктивное обслуживание и оптимизацию производительности оборудования в реальном времени.

- Робототехника, коботы и автономные системы будут стимулировать высокий спрос на компактные, высокоточные приводы в производстве и логистике.

- Миниатюрные приводы будут набирать популярность в медицинских устройствах, лабораторной автоматизации и полупроводниковом оборудовании.

- Продвинутая автоматизация клапанов расширится с ростом модернизации объектов нефтегазовой, водоочистной и химической обработки.

- Промышленные IoT-платформы будут все чаще интегрироваться с приводами, улучшая подключение, диагностику и удаленное управление.

- Применение в возобновляемой энергетике, включая ветровые и солнечные системы, создаст новые возможности для прочных и коррозионно-стойких конструкций приводов.

- Инновации в материалах и улучшенные технологии двигателей повысят плотность крутящего момента, скорость и точность управления приводами.

- Рынок послепродажного обслуживания приводов, модернизации и обновления автоматизации будет стабильно расти в глобальных отраслях.

- Развивающиеся экономики испытают быстрый рост с расширением производственных мощностей и усилением инвестиций в автоматизацию.