Обзор рынка

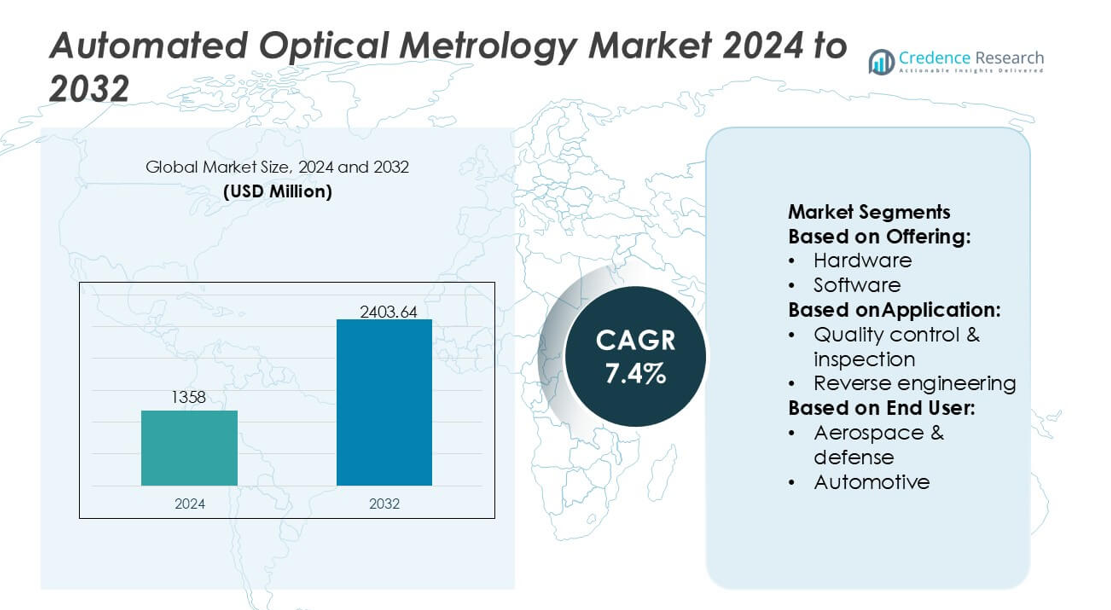

Размер рынка автоматизированной оптической метрологии был оценен в 1358 миллионов долларов США в 2024 году и, как ожидается, достигнет 2403,64 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автоматизированной оптической метрологии 2024 |

1358 миллионов долларов США |

| Рынок автоматизированной оптической метрологии, CAGR |

7,4% |

| Размер рынка автоматизированной оптической метрологии 2032 |

2403,64 миллиона долларов США |

Рынок автоматизированной оптической метрологии характеризуется концентрированной группой глобальных технологических поставщиков, которые повышают точность производства в промышленной экосистеме Австралии, особенно в таких секторах, как полупроводники, автомобильные компоненты и передовые материалы. Эти компании укрепляют свое присутствие, предлагая высокоразрешающие 3D-системы измерений, платформы для инспекции в линии и инструменты для обнаружения дефектов с поддержкой ИИ, которые поддерживают переход страны к высокоавтоматизированным производственным линиям. Азиатско-Тихоокеанский регион является ведущим в более широком рынке, занимая точную долю в 30% благодаря обширной деятельности по производству полупроводников, сильным производственным мощностям в области электроники и быстрому внедрению технологий цифрового контроля качества в развивающихся промышленных кластерах.

Анализ рынка

- Рынок был оценен в 1358 миллионов долларов США в 2024 году и, как ожидается, достигнет 2403,64 миллиона долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,4%, что отражает устойчивое глобальное внедрение.

- Спрос растет, поскольку отрасли уделяют приоритетное внимание точному производству, а производство полупроводников и автомобильных компонентов ускоряет внедрение высокоразрешающих 3D и оптических систем инспекции в линии.

- Обнаружение дефектов с поддержкой ИИ, контроль качества в реальном времени и передовые возможности 3D-метрологии становятся ключевыми тенденциями, формирующими технологическую дифференциацию среди поставщиков.

- Конкурентная интенсивность возрастает, поскольку поставщики технологий расширяют платформы, готовые к автоматизации, в то время как высокие затраты на системы и сложность интеграции остаются значительными ограничениями для небольших производителей.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей в 30%, поддерживаемой сильным производством электроники, в то время как оборудование остается доминирующим сегментом предложения с долей в 62%, укрепляя свою роль в высокоточных измерительных рабочих процессах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По предложению

Аппаратное обеспечение доминирует на рынке автоматизированной оптической метрологии с точной долей в 62%, что обусловлено широким внедрением высокоразрешающих 3D-датчиков, лазерных сканеров и систем структурированного света, поддерживающих точный размерный анализ. Производители отдают приоритет инвестициям в аппаратное обеспечение для повышения производительности, уменьшения ошибок измерений и поддержки автоматизации на производственных линиях. Спрос возрастает по мере перехода отраслей к обнаружению дефектов в реальном времени и бесконтактным измерительным возможностям. Программное обеспечение и услуги постепенно расширяются по мере роста требований к аналитике, оптимизации на основе данных и интеграции систем, но аппаратное обеспечение остается основным источником дохода благодаря своей критической роли в обеспечении точности измерений.

- Например, система видеометрии iNEXIV VMA-2520 от Nikon Metrology Inc предлагает минимальное разрешение считывания 0,1 мкм и может обрабатывать образцы с гарантированной точностью до 15 кг, обеспечивая высокоточную размерную инспекцию в диапазоне измерений 250 × 200 × 200 мм с мультисенсорным зрением и адаптацией опционального контактного зонда.

По применению

Контроль качества и инспекция выступают в качестве ведущего сегмента применения, занимая точную долю в 57%, благодаря своей важной роли в обеспечении соответствия, обнаружении микродефектов и повышении надежности производства. Автоматизированные оптические системы обеспечивают более быстрые циклы инспекции, более высокую повторяемость и снижение зависимости от человека в условиях массового производства. Обратное проектирование и картирование и моделирование набирают популярность по мере увеличения внедрения цифровых двойников, но остаются вторичными по объему развертывания. Доминирование контроля качества соответствует строгим отраслевым нормативам и растущей потребности в встроенной, высокоточной проверке в полупроводниковой, автомобильной и аэрокосмической отраслях.

- Например, Carl Zeiss AG продвигает этот сегмент через системы, такие как ZEISS O-INSPECT 543, которая обеспечивает мультисенсорную точность измерений Eₘₐₓ = 1,9 мкм + L/250 мкм и поддерживает тактильные силы зондирования ниже 0,1 N, а также CT-сканер ZEISS METROTOM 6 Scout с разрешением вокселя 3 мкм, позволяя проводить неразрушающую инспекцию сложных сборок с прослеживаемой метрологической точностью.

По конечному пользователю

Сектор полупроводников лидирует на рынке с точной долей в 41%, что обусловлено его зависимостью от нанометровой инспекции, измерения пластин и рабочих процессов выравнивания фотолитографии, требующих ультравысокоточной метрологии. Постоянное уменьшение узлов и цели по снижению плотности дефектов в отрасли укрепляют спрос на автоматизированные, высокоразрешающие оптические системы. Автомобильная и аэрокосмическая и оборонная промышленности следуют как ключевые пользователи для валидации размеров и оценки целостности компонентов, в то время как общее производство расширяет использование с ростом умных фабрик. Однако полупроводники остаются самым высокоценным конечным пользователем из-за строгих требований к точности и быстрых циклов инноваций.

Ключевые факторы роста

Растущий спрос на прецизионное производство

Рынок испытывает сильный рост по мере того, как отрасли внедряют практики прецизионного производства, требующие микронной точности в инспекции и измерении. Автоматизированная оптическая метрология обеспечивает высокую повторяемость, бесконтактную оценку и идентификацию дефектов в реальном времени, поддерживая более строгие инженерные допуски в полупроводниковых, аэрокосмических и автомобильных приложениях. Переход к передовым производственным платформам, включая EUV литографию, миниатюризацию компонентов электромобилей и легкие аэрокосмические конструкции, усиливает внедрение систем. Повышенная согласованность измерений и уменьшение ручного вмешательства дополнительно позиционируют автоматизированную оптическую метрологию как основного фактора современных высокопроизводительных производственных экосистем.

- Например, Optical Metrology Services Ltd (OMS) укрепляет переход отрасли к цифровому обеспечению качества с помощью высокоточных систем 3D-сканирования и откалиброванных фотограмметрических установок.

Расширение встроенного и оперативного контроля качества

Рост ускоряется, поскольку производители переходят от оффлайн-инспекции к встроенным, автоматизированным системам обеспечения качества для снижения уровня отходов и ускорения производительности. Автоматизированные оптические метрологические системы бесшовно интегрируются с производственными линиями, обеспечивая непрерывный мониторинг и быстрое обратное реагирование во время критических этапов производства. Их способность обнаруживать микро-дефекты, проверять геометрию компонентов и предоставлять мгновенные коррекции процессов повышает производительность в отраслях с высоким объемом производства. Эта оперативная возможность поддерживает инициативы бережливого производства, улучшает операционную эффективность и позволяет осуществлять проактивное управление процессами, делая автоматизированную инспекцию необходимой для конкурентоспособных, оптимизированных по затратам промышленных операций.

- Например, Hexagon AB продвигает трансформацию промышленного производства с помощью систем, таких как Leica Absolute Tracker AT960, который предлагает высокоскоростное динамическое измерение для оперативного управления машинами, и с помощью своих ячеек сканирования белым светом WLS400A.

Увеличение внедрения в производстве полупроводников

Полупроводниковые фабрики стимулируют значительный рыночный импульс, поскольку геометрия устройств уменьшается, а допуски на дефекты ужесточаются. Автоматизированные оптические метрологические инструменты предлагают разрешение на уровне нанометров для анализа топографии пластин, измерения наложения и проверки точности рисунка. Их использование расширяется с появлением передовых узлов, структур 3D NAND и гетерогенной упаковки чипов, требующих сложной многослойной инспекции. Стремление отрасли к оптимизации выхода, сокращению времени цикла и улучшению однородности процессов укрепляет спрос. По мере перехода литографии к более сложным архитектурам автоматизированная оптическая метрология становится незаменимой для обеспечения надежности устройств и точности производства на уровне фабрик.

Ключевые тенденции и возможности

Рост метрологических решений с интеграцией ИИ

ИИ и машинное обучение позволяют быстрее классифицировать дефекты, распознавать шаблоны и предсказывать процессы, создавая большие возможности для интеллектуальных метрологических платформ. Автоматизированные оптические системы все чаще встраивают алгоритмы ИИ для снижения ложных срабатываний, повышения точности измерений и предоставления прогнозной аналитики для проактивного обслуживания. Эта тенденция поддерживает более быстрое принятие решений в производстве полупроводников, автомобилей и электроники. Интеграция аналитики на основе ИИ также позволяет автоматизировать идентификацию первопричин и адаптивную настройку процессов, открывая пути для систем интеллектуальной инспекции следующего поколения, соответствующих стратегиям Индустрии 4.0.

- Например, Encirc уменьшила вес бутылок Belu Mineral Water на 20 г, что помогло сэкономить 850 000 кг стекла ежегодно для этого конкретного клиента. Это было достигнуто благодаря новым методам и производству более легких контейнеров.

Расширение 3D оптической метрологии и внедрение цифровых двойников

Технологии 3D метрологии набирают популярность, поскольку отрасли ускоряют внедрение цифровых двойников, требующих точного геометрического картирования и высокоразрешительного структурного анализа. Автоматизированные оптические системы поддерживают быстрое 3D моделирование для виртуальной симуляции, проверки деталей и оптимизации процессов. Возможности возникают по мере того, как аэрокосмические, автомобильные и прецизионные инженерные компании принимают структурированные световые сканеры и лазерные инструменты 3D измерений для сложной инспекции поверхностей. Растущее внимание к виртуальному прототипированию и проектированию, основанному на симуляциях, усиливает спрос на оптические метрологические решения, которые обеспечивают богатый захват данных и бесшовную интеграцию с цифровыми производственными структурами.

- Например, Ardagh ввела в эксплуатацию свою гибридную печь NextGen в Обернкирхене, достигнув 64% снижения выбросов на бутылку на этой линии. Она построила водородный электролизер в Лиммареде (Швеция) для подачи низкоуглеродного водорода в систему плавки стекла.

Рост спроса со стороны производства электромобилей и передовых материалов

Переход к электромобилям и системам передовых материалов создает новые возможности для автоматизированной оптической метрологии. Батареи для электромобилей, легкие композиты и высокоточные компоненты трансмиссии требуют строгой проверки размеров и обнаружения дефектов. Инструменты оптической метрологии поддерживают высокопроизводительную инспекцию покрытий электродов, сборки ячеек и структурной целостности композитов. По мере того, как OEM-инвесторы вкладываются в заводы следующего поколения и высокоточные производственные линии, ускоряется внедрение автоматизированной оптической инспекции. Эта тенденция укрепляет позиции рынка в быстро развивающихся цепочках поставок чистой мобильности и передовых материалов.

Ключевые вызовы

Высокие первоначальные инвестиции и сложность интеграции

Автоматизированные системы оптической метрологии требуют высоких капитальных затрат, особенно для передовых 3D-сканеров, интерферометров и инструментов инспекции полупроводникового класса. Интеграция этих систем в существующие производственные линии требует специализированной инженерной экспертизы, циклов калибровки и согласования программного обеспечения. Малые и средние производители часто сталкиваются с бюджетными ограничениями, которые ограничивают внедрение. Кроме того, необходимость в индивидуальных настройках и совместимости с разнообразными производственными средами увеличивает сложность внедрения. Эти факторы замедляют развертывание в отраслях, чувствительных к затратам, и создают барьеры для компаний, переходящих от ручных или полуавтоматических процессов инспекции.

Технические ограничения при работе с сложными поверхностями и отражающими материалами

Несмотря на технологический прогресс, автоматизированная оптическая метрология сталкивается с трудностями при измерении высокоотражающих, прозрачных или неправильных поверхностей. Вариации в рассеянии света, поглощении поверхности и отражении материала могут снижать точность измерений и требовать дополнительной предварительной обработки или специализированной оптики. Отрасли, работающие со стеклом, полированными металлами или многослойными полупроводниковыми структурами, часто сталкиваются с проблемами, связанными с искажением сигнала и недостаточной контрастностью характеристик. Эти ограничения увеличивают потребность в гибридных решениях для инспекции, калибровке, специфичной для материалов, и передовых методах освещения, что может увеличить стоимость системы и сложность эксплуатации.

Региональный анализ

Северная Америка

Северная Америка занимает 34% долю рынка, поддерживаемую активным внедрением высокоточных технологий инспекции в полупроводниковом, аэрокосмическом и передовом производственных секторах. Регион выигрывает от значительных инвестиций в нанофабрикацию, производство компонентов для электромобилей и метрологические системы оборонного класса, требующие микро- и субмикронной точности. Ведущие поставщики технологий и исследовательские институты способствуют быстрому инновационному развитию в области 3D-оптического сканирования, инспекции в реальном времени и аналитики дефектов на основе ИИ. Акцент правительства на модернизацию производства дополнительно ускоряет развертывание, делая Северную Америку основным центром развития и коммерциализации передовой оптической метрологии.

Европа

Европа занимает точную 28% долю рынка, что обусловлено сильной индустриальной автоматизацией, строгими стандартами качества производства и расширяющимся использованием оптической инспекции в автомобильной, аэрокосмической и прецизионной инженерной отраслях. Немецкие и скандинавские производители лидируют в принятии технологий благодаря значительным инвестициям в Индустрию 4.0 и цифровые экосистемы качества. Акцент региона на устойчивость и инженерные решения с легкими материалами увеличивает зависимость от высокоразрешающей метрологии для проверки компонентов. Рост полупроводниковой экосистемы в Германии и Нидерландах дополнительно усиливает спрос. Европа поддерживает устойчивый импульс, поскольку компании отдают приоритет точности, соблюдению нормативных требований и эффективности производства.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 30% долю рынка, становясь одним из самых быстрорастущих региональных рынков благодаря активной деятельности по производству полупроводников в Китае, Тайване, Южной Корее и Японии. Расширение производства электроники, производство батарей для электромобилей и крупномасштабные инициативы по автоматизации промышленности стимулируют широкое внедрение высокоскоростных оптических инструментов инспекции. Регион выигрывает от инвестиций в передовые объекты инспекции пластин, прецизионную обработку и метрологически обеспеченный контроль качества для массового производства. Растущее внедрение 3D-датчиков, систем структурированного света и платформ для инспекции в реальном времени укрепляет позицию Азиатско-Тихоокеанского региона как глобального центра высокообъемного, прецизионного производства.

Латинская Америка

Латинская Америка удерживает 5% долю рынка, причем внедрение постепенно увеличивается по мере ускорения модернизации производства в автомобильной, электронной сборке и металлообрабатывающей отраслях. Такие страны, как Мексика и Бразилия, инвестируют в автоматизированные инструменты инспекции для повышения согласованности продукции и снижения уровня переделок. Рост дополнительно поддерживается расширением экспортно-ориентированных производственных кластеров, требующих более высоких стандартов обеспечения качества. Хотя проникновение технологий остается ниже по сравнению с основными регионами, модернизация инфраструктуры, увеличение иностранных инвестиций и рост региональных поставщиков электроники продолжают укреплять долгосрочные перспективы для решений автоматизированной оптической метрологии.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% долю рынка, в основном благодаря растущим инициативам по автоматизации в энергетическом, аэрокосмическом обслуживании и промышленном производственном секторах. Страны Персидского залива инвестируют в метрологические технологии для поддержки диверсификации в передовые отрасли и улучшения контроля качества в высокоценных инженерных проектах. Внедрение находится на ранней стадии, но растет благодаря увеличению локализации производственных возможностей и партнерствам с глобальными поставщиками технологий. Расширение инфраструктуры, программы цифровизации промышленности и инвестиции в образование в области прецизионной инженерии способствуют прогрессивному, но устойчивому внедрению систем автоматизированной оптической инспекции.

Сегментация рынка:

По предложению:

- Аппаратное обеспечение

- Программное обеспечение

По применению:

- Контроль качества и инспекция

- Обратное проектирование

По конечному пользователю:

- Аэрокосмическая и оборонная промышленность

- Автомобильная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке автоматизированной оптической метрологии включает игроков, таких как Verus Precision Ltd, Intertek Group plc, Nikon Metrology Inc., Dimensional Metrology Services, Carl Zeiss AG, Optical Metrology Services Ltd, Metalock Engineering Group, Renishaw plc, Hexagon AB и Quality Vision International Inc. Рынок автоматизированной оптической метрологии отражает быстрый технологический прогресс, расширение промышленной автоматизации и растущий спрос на ультра-точные системы инспекции в средах высокоценного производства. Компании укрепляют свои позиции на рынке, разрабатывая высокоскоростные платформы 3D-измерений, инструменты обнаружения дефектов на основе ИИ и готовые к автоматизации решения для инспекции в реальном времени, поддерживающие обеспечение качества. Переход к миниатюризации полупроводников, проверке компонентов электромобилей и аэрокосмической точности ускоряет инвестиции в передовые оптические датчики и масштабируемые архитектуры метрологии. Поставщики также расширяют портфели услуг через интеграцию систем, калибровку и облачную аналитику, создавая дифференцированную ценность для клиентов. Непрерывные инновации, сильные НИОКР и стратегические партнерства с OEM-производителями укрепляют конкурентоспособность и способствуют устойчивому росту рынка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Verus Precision Ltd

- Intertek Group plc

- Nikon Metrology Inc.

- Dimensional Metrology Services

- Carl Zeiss AG

- Optical Metrology Services Ltd

- Metalock Engineering Group

- Renishaw plc

- Hexagon AB

- Quality Vision International Inc.

Последние разработки

- В мае 2025 года ZEISS выпустила Smartzoom 100 — передовой цифровой микроскоп для промышленности, получивший высокую оценку за изображения высокого разрешения, удобный интерфейс для неспециалистов и эргономичный дизайн (без окуляров) для улучшения контроля качества, анализа отказов и сотрудничества в производстве. Он упрощает сложные оптические задачи, делая микроскопию доступной для более быстрых и без утомления проверок в различных промышленных секторах.

- В марте 2024 года Hitachi High-Tech представила систему инспекции пластин LS9300AD, обеспечивающую передовое обнаружение тонких дефектов, таких как мелкие царапины и загрязнения на непаттернированных пластинах, используя новые оптики DIC (дифференциальный интерференционный контраст) наряду с традиционным лазерным рассеянием, чтобы повысить скорость, эффективность и выход продукции в сложном производстве полупроводников.

- В октябре 2023 года подразделение Manufacturing Intelligence компании Hexagon представило лазерный сканер HP-L-10.10 LITE для координатно-измерительных машин (CMM), предлагая экономичное решение для эффективного измерения поверхности и увеличения производительности.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе предложения, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок ускорится с ростом внедрения встроенной, в реальном времени инспекции на производственных линиях с высоким объемом.

- Производство полупроводников будет стимулировать значительный спрос на возможности оптической метрологии на уровне нанометров.

- Интеграция ИИ и машинного обучения повысит точность обнаружения дефектов и сократит время инспекции.

- Системы 3D оптической метрологии будут шире использоваться в рабочих процессах цифровых двойников и инженерии, управляемой симуляцией.

- Производство батарей для электромобилей, электроники и передовых материалов станет основными вертикалями роста.

- Автоматизированные оптические системы будут расширяться по мере перехода фабрик к полностью цифровым экосистемам качества.

- Аналитика, поддерживаемая облаком, будет поддерживать удаленный мониторинг, предиктивное обслуживание и стандартизацию качества на нескольких площадках.

- Тренды миниатюризации компонентов увеличат потребность в высокоразрешающих, бесконтактных инструментах инспекции.

- Компактные, портативные оптические сканеры будут все чаще использоваться в полевых инспекциях и приложениях обслуживания.

- Сотрудничество между поставщиками метрологии и OEM будет укрепляться для предоставления индивидуальных, специфичных для сектора решений инспекции.