Обзор рынка

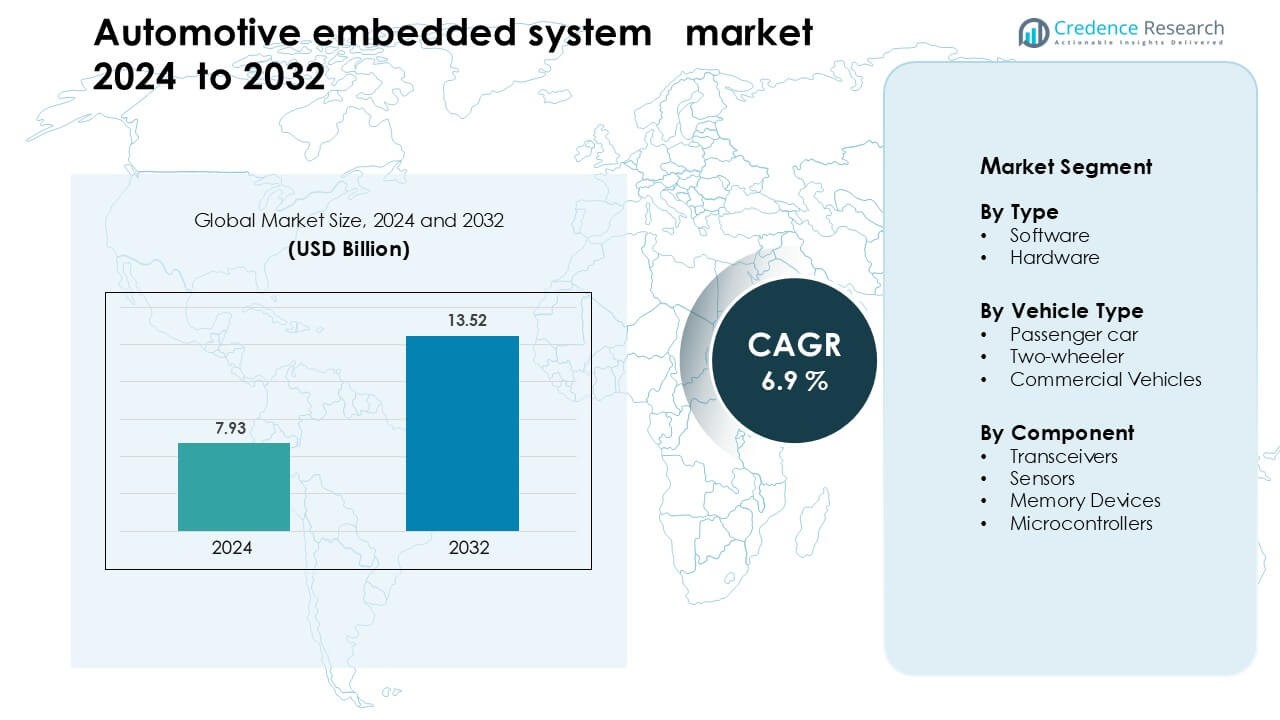

Рынок встроенных систем для автомобилей был оценен в 7,93 миллиарда долларов США в 2024 году и, как ожидается, достигнет 13,52 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка встроенных систем для автомобилей в 2024 году |

7,93 миллиарда долларов США |

| Рынок встроенных систем для автомобилей, CAGR |

6,9% |

| Размер рынка встроенных систем для автомобилей в 2032 году |

13,52 миллиарда долларов США |

Рынок встроенных систем для автомобилей движется благодаря крупным игрокам, включая Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG и Valeo. Эти компании лидируют благодаря сильным портфелям в области микроконтроллеров, датчиков, силовой электроники и платформ программно-определяемых автомобилей. Они поддерживают передовые системы безопасности, электрификацию и архитектуры подключенных автомобилей, что увеличивает содержание встроенных систем во всех классах автомобилей. Азиатско-Тихоокеанский регион оставался ведущим в 2024 году с долей около 38%, поддерживаемый высоким производством автомобилей, сильными полупроводниковыми мощностями и быстрым внедрением электромобилей в Китае, Японии и Южной Корее.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок встроенных систем для автомобилей был оценен в 7,93 миллиарда долларов США в 2024 году и, как ожидается, достигнет 13,52 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,9% в течение прогнозируемого периода

- Растущий спрос на ADAS, электрификацию и подключение автомобилей стимулирует рост; датчики и программное обеспечение составляют крупнейшие компоненты по доле.

- Сегмент встроенного программного обеспечения занимал более 70% доли по типу, а сегмент датчиков лидировал по доле компонентов, что отражает сдвиги в сторону обработки данных в реальном времени и систем безопасности.

- Основные ограничения включают растущую сложность систем и проблемы кибербезопасности, которые приводят к более высоким затратам на интеграцию и более медленным циклам разработки.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей около 38% в 2024 году, обусловленной сильным производством автомобилей и внедрением электромобилей; за ним следуют Европа и Северная Америка.

Анализ сегментации рынка:

По типу

Программное обеспечение доминировало на рынке встроенных систем для автомобилей в 2024 году с долей около 58%. Автопроизводители полагались на программное обеспечение для управления ADAS, информационно-развлекательными системами, системами аккумуляторов и управления силовыми агрегатами. Спрос рос, поскольку автомобили использовали сложные алгоритмы для обеспечения безопасности, навигации и управления энергией. Обновления по воздуху также способствовали внедрению, поскольку производители сократили количество визитов в мастерские и улучшили надежность систем. Аппаратное обеспечение демонстрировало стабильный рост благодаря увеличению количества электронных блоков управления и содержания полупроводников, но программное обеспечение оставалось впереди благодаря более высокой интеграции в подключенные и автономные автомобили.

- Например, программное обеспечение QNX от BlackBerry встроено в более чем 255 миллионов автомобилей по всему миру, обеспечивая работу критически важных систем, таких как цифровые кокпиты, ADAS и гипервизоры.

По типу транспортного средства

Легковые автомобили возглавили рынок в 2024 году с долей почти 64%. Покупатели увеличили внедрение встроенных функций, таких как передовые системы безопасности, цифровые приборные панели и умная подключаемость. Автопроизводители интегрировали больше датчиков, контроллеров и программных функций для соответствия нормативным стандартам и улучшения комфорта пользователей. Двухколесные транспортные средства показали сильное движение в регионах с растущим числом электровелосипедов, в то время как коммерческие автомобили внедрили встроенные системы для повышения эффективности автопарка. Легковые автомобили оставались доминирующими благодаря более высокой плотности функций и более быстрому внедрению интеллектуальных функций вождения.

- Например, чип Journey 6 от Horizon Robotics, разработанный для ADAS в легковых автомобилях, получил заказы и стратегические партнерства с крупными поставщиками первого уровня, включая Bosch и Denso. В то время как начальное массовое производство с Bosch для новой многоцелевой камеры запланировано на середину 2026 года, платформы Journey 6E/M поддерживают семейство ADAS среднего сегмента Bosch, и первая модель производства должна выйти в июне 2025 года.

По компонентам

Микроконтроллеры заняли крупнейшую долю в 2024 году с около 37% сегмента компонентов. Автомобильные бренды использовали микроконтроллеры для управления блоками управления двигателем, системами батарей, модулями торможения и сетями информационно-развлекательных систем. Эти чипы предлагали надежную производительность, низкое энергопотребление и сильные функции безопасности, делая их необходимыми для автомобильной электроники. Датчики быстро росли из-за увеличения установок ADAS, в то время как устройства памяти расширялись с увеличением потребности в хранении данных. Передатчики набирали популярность в подключенных автомобилях, однако микроконтроллеры оставались центральными из-за широкого использования во всех встроенных архитектурах.

Ключевые факторы роста

Растущий спрос на передовые функции безопасности и ADAS

Рынок автомобильных встроенных систем быстро растет из-за увеличения внедрения передовых систем помощи водителю. Автопроизводители добавляют помощь в удержании полосы, адаптивный круиз-контроль, предупреждения о столкновениях и автоматическое торможение для соответствия глобальным правилам безопасности. Каждая функция безопасности требует датчиков, программного обеспечения, контроллеров и обработки данных в реальном времени, что увеличивает спрос на встроенные платформы. Правительства также ужесточают стандарты предотвращения аварий, увеличивая использование электронных блоков управления в массовых автомобилях. Покупатели ожидают более интеллектуальные функции безопасности даже в начальных моделях, что побуждает производителей интегрировать передовую встроенную электронику во все ценовые сегменты. Этот сдвиг укрепляет долгосрочный рост, поскольку автомобили становятся более автоматизированными и подключенными.

- Например, Mobileye поставила более 200 миллионов SoC EyeQ на сегодняшний день, поддерживая функции ADAS, такие как экстренное торможение и удержание полосы, в сотнях моделей автомобилей.

Быстрый переход к электрификации

Электромобили ускоряют необходимость во встроенных системах, поскольку мониторинг батареи, управление зарядкой, тепловой баланс и управление энергией зависят от интегрированной электроники. Производители электромобилей используют микроконтроллеры, передовое программное обеспечение и высокоточные датчики для управления состоянием батареи и оптимизации дальности хода. Рост сетей быстрой зарядки также увеличивает спрос на встроенные решения, поддерживающие безопасную и эффективную передачу энергии. Автопроизводители разрабатывают специализированные блоки управления для инверторов, двигателей и рекуперативного торможения, что значительно увеличивает объем встроенного контента на автомобиль по сравнению с обычными моделями. По мере расширения внедрения электромобилей по всему миру встроенные платформы становятся необходимыми для безопасности, эффективности и производительности во всех электрических сегментах.

- Например, микроконтроллер AURIX TC4x от Infineon (с встроенным блоком параллельной обработки) используется компанией Eatron, обеспечивая диагностику батарей на основе ИИ в режиме реального времени и прогнозирование оставшегося срока службы (RUL) для аккумуляторных блоков EV на 400 В и 800 В.

Рост подключенных и программно-определяемых автомобилей

Подключенные автомобили полагаются на встроенные системы для поддержки связи в реальном времени, телематики, диагностики и удаленных обновлений. Автопроизводители переходят к программно-определяемым конструкциям, использующим централизованные вычисления и гибкие архитектуры. Этот переход увеличивает зависимость от встроенных процессоров, датчиков и модулей связи, которые управляют непрерывным потоком данных. Обновления по воздуху снижают затраты на обслуживание и улучшают производительность системы, что приводит к повышению удовлетворенности клиентов. Автопроизводители также используют встроенные системы, связанные с облаком, для введения новых цифровых услуг, что позволяет получать доход от подписок и приложений в автомобиле. Растущий спрос на бесшовную связь в области информационно-развлекательных систем, безопасности и прогнозируемого обслуживания продолжает укреплять этот драйвер.

Ключевая тенденция и возможность

Принятие централизованных вычислительных архитектур

Автомобильные бренды отходят от распределенных ЭБУ в сторону централизованных высокопроизводительных вычислительных блоков. Эта тенденция снижает количество проводки в автомобиле, улучшает скорость обработки и поддерживает передовые функции, такие как автономное вождение и принятие решений в реальном времени. Централизованные архитектуры позволяют производителям упростить разработку программного обеспечения и быстрее обновлять его в различных областях автомобиля. Переход также позволяет создавать масштабируемые платформы, поддерживающие широкий спектр моделей с общими аппаратными блоками. По мере того как автомобили становятся более интеллектуальными, централизованные вычисления становятся основополагающим элементом для будущих разработок, улучшая эффективность и снижая долгосрочные затраты на интеграцию.

- Например, General Motors объявила о новой централизованной вычислительной платформе (как для электромобилей, так и для автомобилей с ДВС), которая объединяет десятки ЭБУ в единое вычислительное ядро, используя жидкостно-охлаждаемый блок на базе процессоров NVIDIA.

Растущее использование ИИ и обработки на периферии

Встроенные системы все чаще интегрируют возможности ИИ для поддержки распознавания изображений, прогнозируемого обслуживания и функций мониторинга водителя. Обработка на периферии помогает автомобилям анализировать данные локально с низкой задержкой, что повышает безопасность и время реакции. Этот переход создает возможности для поставщиков полупроводников, поскольку растет спрос на чипы, оптимизированные для ИИ, и высокоскоростную память. Автопроизводители инвестируют в встроенные архитектуры, способные запускать нейронные сети непосредственно внутри автомобиля, снижая зависимость от облачной обработки. По мере расширения автономных и полуавтономных функций, встроенные системы с поддержкой ИИ откроют новые коммерческие возможности в области мобильности, логистики и премиальных пассажирских автомобилей.

- Например, Li Auto использует два процессора NVIDIA DRIVE Orin в своей системе AD Max, обеспечивая 508 триллионов операций в секунду (TOPS) вычислений ИИ для поддержки слияния сенсоров в реальном времени и интеллектуальности вождения.

Ключевая проблема

Риски кибербезопасности в подключенных автомобилях

Подключенные автомобили сталкиваются с растущими киберугрозами, поскольку все больше компонентов общаются по сетям. Встроенные системы должны защищать миллионы обменов данными каждую секунду, включая навигацию, безопасность и связь автомобиля с облаком. Слабая безопасность может подвергнуть автомобили взлому или несанкционированному управлению, что заставляет автопроизводителей инвестировать значительные средства в шифрование, обнаружение вторжений и безопасные программные слои. Выполнение этих требований увеличивает стоимость разработки и замедляет циклы внедрения. Обеспечение долгосрочной защиты на протяжении всего жизненного цикла автомобиля остается серьезной проблемой для производителей и поставщиков.

Растущая сложность и затраты на интеграцию

Современные транспортные средства используют сотни встроенных компонентов, что делает интеграцию сложной и дорогостоящей. Разработка программного обеспечения, которое координирует работу датчиков, процессоров, блоков памяти и модулей связи, требует высокой технической экспертизы. Сложность увеличивает сроки проверки и повышает производственные затраты для автопроизводителей. Проблемы с цепочками поставок полупроводников также создают колебания в доступности компонентов. Управление этой сложностью при обеспечении высокой производительности, низкого энергопотребления и соблюдения стандартов безопасности остается значительной проблемой для отрасли.

Региональный анализ

Северная Америка

Северная Америка занимала около 34% доли рынка автомобильных встроенных систем в 2024 году. Регион выиграл от активного внедрения ADAS, телематики и платформ подключенных автомобилей в премиум и среднеценовых моделях. Автопроизводители использовали передовые контроллеры и системы на основе датчиков для соблюдения строгих правил безопасности, установленных NHTSA и Transport Canada. Рост производства электромобилей укрепил спрос на электронику управления батареями и высокопроизводительные вычислительные блоки. Поставщики технологий в США также стимулировали инновации в платформах программно-определяемых автомобилей. Этот устойчивый переход к интеллектуальной мобильности удерживал Северную Америку в качестве ведущего рынка с высоким содержанием встроенных компонентов на автомобиль.

Европа

Европа составляла почти 28% доли рынка автомобильных встроенных систем в 2024 году. Строгие нормы ЕС по выбросам и сильный акцент на безопасности автомобилей способствовали более широкому использованию датчиков, микроконтроллеров и систем, управляемых программным обеспечением. Германия, Франция и Великобритания поддерживали рост встроенных систем благодаря сильным производственным базам и быстрой электрификации. Автопроизводители добавляли передовые системы управления силовыми агрегатами, модули ADAS и платформы подключения для соответствия нормативным требованиям. Стремление региона к автономной мобильности и централизованным вычислениям также ускорило внедрение встроенных систем. Сильная исследовательская и инновационная экосистема Европы обеспечивала постоянные инновации, поддерживая стабильное расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал на мировом рынке с долей около 38% в 2024 году. Китай, Япония и Южная Корея расширили производство электрических и гибридных автомобилей, которые сильно зависят от встроенных контроллеров и электроники батарей. Высокий объем производства автомобилей и сильные возможности производства полупроводников поддерживали более быстрое внедрение передовых систем. Автопроизводители внедряли телематику, информационно-развлекательные системы и функции ADAS в массовые модели для удовлетворения растущих потребительских ожиданий. Государственные стимулы для принятия электромобилей дополнительно увеличили спрос на встроенные платформы. Эффективное производство и быстрое внедрение технологий в Азиатско-Тихоокеанском регионе удерживали его в качестве самого быстрорастущего рынка.

Латинская Америка

Латинская Америка занимала около 6% доли в 2024 году. Регион наблюдал постепенное внедрение встроенных систем, поскольку автопроизводители добавляли больше функций безопасности и подключения в новые модели. Спрос рос в Бразилии и Мексике из-за увеличения объемов производства и улучшения нормативных стандартов. Встроенные контроллеры поддерживали соблюдение норм выбросов и улучшенные системы торможения и устойчивости. Рост оставался умеренным из-за экономических ограничений, но растущий интерес к цифровым панелям и базовым функциям ADAS помог расширить проникновение на рынок. Увеличение инвестиций со стороны глобальных OEM продолжало поддерживать долгосрочные возможности в регионе.

Ближний Восток и Африка

Ближний Восток и Африка заняли почти 4% доли рынка в 2024 году. Принятие увеличилось, поскольку правительства продвигали передовые нормы безопасности и стандарты топливной эффективности в ключевых странах, таких как ОАЭ, Саудовская Аравия и Южная Африка. Рынок расширился благодаря росту импорта премиальных автомобилей, предлагающих ADAS, телематику и информационно-развлекательные системы. Рост местной сборки в Северной Африке также поддержал спрос на встроенные компоненты. Однако ограниченная инфраструктура для электромобилей и низкая покупательная способность замедлили более широкое принятие. Ожидается, что растущие требования к подключению и постепенная модернизация автопарков укрепят будущий рост в регионе.

Сегментация рынка:

По типу

- Программное обеспечение

- Аппаратное обеспечение

По типу транспортного средства

- Легковой автомобиль

- Двухколесное транспортное средство

- Коммерческие транспортные средства

По компонентам

- Трансиверы

- Датчики

- Устройства памяти

- Микроконтроллеры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка встроенных систем для автомобилей формируется ведущими компаниями, такими как Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG и Valeo. Эти компании укрепляют свои позиции, расширяя производство полупроводников, развивая платформы транспортных средств, определяемых программным обеспечением, и разрабатывая высокопроизводительные контроллеры для ADAS, силовых агрегатов и функций подключения. Поставщики инвестируют в чипы с поддержкой ИИ, системы слияния датчиков и централизованные вычислительные архитектуры для поддержки автономного вождения и электрификации. Стратегические партнерства с автопроизводителями помогают ускорить интеграцию телематики, информационно-развлекательных и систем управления батареями. Непрерывные исследования и разработки в области микроконтроллеров, датчиков, устройств памяти и модулей связи позволяют компаниям повышать надежность систем и снижать задержки в реальном времени в автомобильных операциях. По мере того как автомобили становятся более подключенными и программно-управляемыми, конкуренция усиливается вокруг кибербезопасности, возможностей обработки на периферии и масштабируемых встроенных архитектур.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Texas Instruments

- Harman International

- Denso

- Hella KGaA Hueck & Co.

- Infineon Technologies

- Toshiba

- Magna International

- Mitsubishi Electric

- Continental AG

- Valeo

Недавние разработки

- В декабре 2024 года Harman Automotive запустила Ready CQuence Loop и Ready Link Marketplace для программно-определяемых транспортных средств. Эти инструменты виртуализируют разработку и распространение программного обеспечения в автомобиле, ускоряя внедрение встроенных функций.

- В 2024 году Texas Instruments представила новые микроконтроллеры C2000 с edge AI для автомобильного управления в реальном времени. Эти микроконтроллеры нацелены на критически важные встроенные приложения и поддерживают уровни функциональной безопасности ASIL D.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, типа транспортного средства, компонента и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Встроенные системы будут получать большее распространение по мере перехода транспортных средств к программно-определяемым архитектурам.

- Автопроизводители будут интегрировать больше централизованных вычислительных блоков для поддержки продвинутой автоматизации.

- ADAS и автономное вождение будут стимулировать высокий спрос на высокоточные датчики и контроллеры.

- Рост электромобилей увеличит потребность в продвинутой электронике управления батареями.

- Обновления по воздуху станут стандартом для большинства новых пассажирских и коммерческих моделей.

- Платформы с поддержкой ИИ усилят принятие решений в реальном времени внутри транспортных средств.

- Решения по кибербезопасности будут расширяться по мере роста рисков для подключенных автомобилей.

- Требования к памяти и обработке будут увеличиваться из-за более богатых функций подключения и информационно-развлекательных систем.

- Инновации в полупроводниках останутся ключевыми, поскольку автопроизводители стремятся к более компактным, быстрым и энергоэффективным чипам.

- Азиатско-Тихоокеанский регион продолжит лидировать в расширении рынка благодаря силе производства электромобилей и крупномасштабному производству.