Обзор рынка

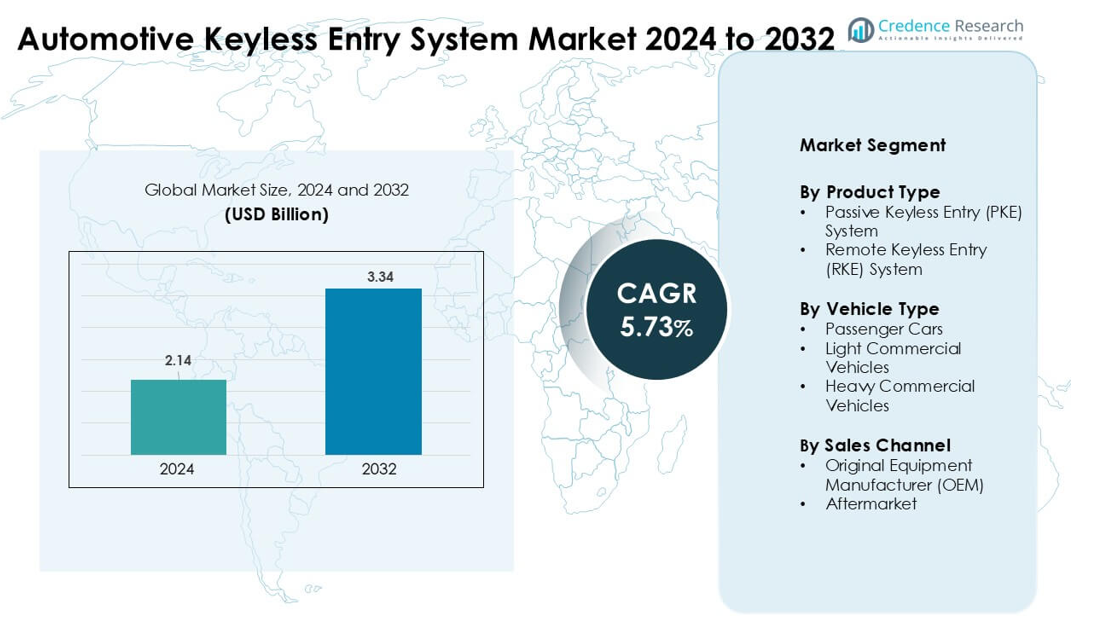

Рынок систем бесключевого доступа в автомобильную промышленность был оценен в 2,14 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3,34 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 5,73% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем бесключевого доступа в автомобильную промышленность в 2024 году |

2,14 миллиарда долларов США |

| Рынок систем бесключевого доступа в автомобильную промышленность, CAGR |

5,73% |

| Размер рынка систем бесключевого доступа в автомобильную промышленность в 2032 году |

3,34 миллиарда долларов США |

Рынок систем бесключевого доступа в автомобильную промышленность формируется такими крупными игроками, как Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., и Delphi Continental AG. Эти компании конкурируют с помощью передовых платформ PKE и RKE, функций безопасности на основе сверхширокополосной связи, цифровых ключей на базе мобильных устройств и улучшенных модулей шифрованной связи. Их прочные партнерства с мировыми автопроизводителями поддерживают крупномасштабную интеграцию OEM на новых платформах автомобилей. Северная Америка стала ведущим регионом в 2024 году с долей 34%, что обусловлено высоким уровнем принятия подключенных автомобилей, сильными продажами электромобилей и растущим спросом на технологии умного доступа.

Анализ рынка

- Рынок систем бесключевого доступа в автомобильную промышленность достиг 14 миллиардов долларов США в 2024 году и, как ожидается, достигнет 3,34 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 5,73%.

- Растущий спрос на комфорт и защиту от краж в легковых автомобилях стимулирует сильное принятие, при этом системы PKE занимают около 62% доли благодаря высокой удобству и улучшенной аутентификации.

- Технология цифровых ключей, интеграция со смартфонами и безопасность на основе UWB остаются ключевыми тенденциями, поскольку автопроизводители переходят к подключенным и программно-ориентированным платформам.

- Крупные игроки, такие как Robert Bosch GmbH, Valeo, Hyundai Mobis и Denso, укрепляют конкурентоспособность с помощью передового шифрования, управления доступом на основе ИИ и партнерств с OEM, в то время как высокие затраты на системы остаются сдерживающим фактором в моделях начального уровня.

- Северная Америка возглавила рынок в 2024 году с долей 34%, за ней следует Азиатско-Тихоокеанский регион с около 31%, поддерживаемый сильным производством автомобилей; легковые автомобили доминировали в сегменте типов транспортных средств с долей почти 71%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Системы пассивного бесключевого доступа (PKE) возглавили сегмент типов продуктов в 2024 году с долей около 62%. Растущий спрос на повышенное удобство и улучшенную защиту от краж поддержал это лидерство. Автопроизводители приняли системы PKE из-за растущей интеграции датчиков приближения и модулей шифрованной связи. Системы дистанционного бесключевого доступа (RKE) также расширились, поскольку модели начального уровня продолжали использовать экономичные беспроводные пульты. Более широкое использование умных брелоков в автомобилях среднего класса укрепило рост PKE, в то время как обновления программного обеспечения и персонализация доступа к транспортным средствам дополнительно способствовали принятию на мировых рынках.

- Например, пассивные системы доступа Continental интегрируют технологию сверхширокополосной связи для обеспечения высокоточной измерения расстояния, что значительно снижает риски атак с ретрансляцией по сравнению с традиционными системами бесключевого доступа на основе радиочастот.

По типу транспортного средства

Легковые автомобили доминировали в сегменте типов транспортных средств в 2024 году с долей почти 71%. Рост производства компактных и среднеразмерных автомобилей и усиленный спрос на комфортные функции поддерживали это лидерство. Бесключевые системы набирали популярность в массовых автомобилях, так как производители интегрировали технологии умного доступа на новых платформах. Легкие коммерческие автомобили увеличили внедрение из-за улучшенных потребностей в безопасности автопарка, в то время как тяжелые коммерческие автомобили следовали с решениями для входа, связанными с телематикой. Предпочтение потребителей к бесконтактному доступу в транспортные средства и рост проникновения подключенных автомобилей помогли расширить охват рынка.

- Например, Denso поставляет OEM модули бесключевого доступа и иммобилайзеры, которые реализуют шифрование AES-128 и квалифицированы для автомобильных рабочих температур, обычно варьирующихся от –40°C до +85°C, соответствуя мировым стандартам автомобильной электроники.

По каналу продаж

Производители оригинального оборудования (OEM) возглавили сегмент канала продаж в 2024 году с долей около 82%. Автопроизводители устанавливали системы бесключевого доступа как стандартные или опциональные функции на новых линейках автомобилей. Сильная интеграция электронных блоков управления, улучшенные модули связи и цифровые функции ключа на уровне платформы увеличили установки OEM. Сегмент послепродажного обслуживания вырос, так как владельцы модернизировали старые автомобили комплектами для удаленного доступа и дополнительными средствами безопасности. Растущее внедрение цифровых ключей и улучшенная совместимость с мобильными экосистемами продолжали стимулировать спрос, ориентированный на OEM, по всему миру.

Ключевые факторы роста

Растущий спрос на функции безопасности и удобства

Растущее предпочтение к передовым функциям комфорта и безопасности стимулирует сильное внедрение систем бесключевого доступа на глобальных автомобильных платформах. Покупатели теперь ожидают бесшовного входа, запуска с кнопки и улучшенной защиты от краж даже в автомобилях среднего класса. Автопроизводители реагируют, расширяя интеграцию умных ключей на новых моделях, чтобы оставаться конкурентоспособными. Современные системы используют зашифрованные радиосигналы, датчики приближения и технологию скользящего кода для снижения несанкционированного доступа. Этот сдвиг поддерживает более высокое проникновение как в легковых автомобилях, так и в легких коммерческих транспортных средствах. Повышенная осведомленность о кражах автомобилей также укрепляет спрос на безопасные решения для входа, побуждая производителей принимать многослойную аутентификацию и улучшенный контроль доступа.

- Например, Bosch предлагает решение Digital Key, объединяющее Bluetooth Low Energy и сверхширокополосную связь, обеспечивающее безопасный доступ к автомобилю на основе смартфона и соответствующее стандартам Car Connectivity Consortium на различных платформах OEM автомобилей.

Быстрая электрификация и расширение подключенных автомобилей

Рост электромобилей и архитектур подключенных автомобилей увеличивает спрос на системы цифрового доступа. Производители электромобилей включают бесключевой доступ в качестве стандартной функции, чтобы соответствовать ожиданиям премиального пользовательского опыта. Интеграция с телематикой, облачной аутентификацией и мобильными приложениями повышает ценность системы. Цифровые ключи позволяют удаленно блокировать и разблокировать, отслеживать местоположение автомобиля и персонализировать профили водителей, улучшая удобство использования. Растущие инвестиции в автомобильную электронику на основе IoT ускоряют внедрение, так как автомобили все больше полагаются на умные модули для связи и безопасности. Обновления по воздуху также способствуют модернизации без изменений в аппаратном обеспечении, повышая долгосрочную актуальность системы.

- Например, в 2024 году Kia расширила свою систему Digital Key 2.0, используя NFC, Bluetooth Low Energy и ультраширокополосную связь для обеспечения пассивного блокирования, разблокирования и запуска автомобиля на основе смартфона для выбранных подключенных и электрических моделей.

Растущая интеграция передовых датчиков и алгоритмов безопасности

Автомобильные правила безопасности и растущие угрозы кибербезопасности побуждают автопроизводителей внедрять улучшенные бесключевые системы с датчиками следующего поколения и шифрованием. Современные платформы PKE и RKE используют ультраширокополосную технологию, биометрическую аутентификацию и высокочастотную связь для предотвращения атак ретрансляции. Слияние датчиков улучшает точность обнаружения близости, снижая ложные срабатывания и повышая уверенность пользователей. Производители инвестируют в улучшение алгоритмов для предотвращения клонирования, взлома и глушения сигналов. Эти достижения повышают надежность и поддерживают более широкое внедрение в сегментах массового рынка автомобилей. Растущая концентрация поставщиков на стандартизированных рамках безопасности дополнительно укрепляет рост отрасли.

Ключевые тенденции и возможности

Рост технологий цифрового ключа и интеграция со смартфонами

Технология цифрового ключа становится важной тенденцией, поскольку потребители ищут решения для доступа на основе мобильных устройств. Автопроизводители предлагают вход через приложение, удаленный запуск и персонализированные настройки водителя, связанные со смартфонами. Интеграция с Bluetooth Low Energy, NFC и облачной аутентификацией создает новые возможности для получения дохода от программно-ориентированных услуг. Флоты совместного использования используют цифровые ключи для поддержки удаленного подключения, отслеживания использования и многоразового доступа. Эта тенденция также поддерживает функции на основе подписки, увеличивая долгосрочную ценность для автопроизводителей и поставщиков.

- Например, Thales сообщает о растущем внедрении решений цифрового ключа производителями автомобилей и смартфонов, обусловленном спросом на бесшовный доступ и безопасную мобильность с поддержкой IoT, соответствующую стандартам Car Connectivity Consortium.

Расширение функций доступа на основе ультраширокополосной связи (UWB) и биометрии

Системы на основе UWB набирают популярность, поскольку они значительно снижают риски атак ретрансляции и улучшают точность определения местоположения. Автомобили высокого класса все чаще оснащаются чипами UWB и безопасной локализацией для повышения безопасности пользователей. Биометрические технологии, включая распознавание отпечатков пальцев и лиц, появляются в модулях ключей следующего поколения и приложениях цифрового ключа. Эти достижения обеспечивают высокую безопасность и персонализированный доступ. Поставщики инвестируют в миниатюрные датчики, более быстрые процессоры и аутентификацию на основе ИИ, создавая новые возможности в премиум и среднеценовых категориях автомобилей.

- Например, Marquardt разработала модульную платформу доступа к автомобилю, интегрирующую ультраширокополосную связь, Bluetooth Low Energy и NFC, обеспечивающую безопасную функциональность цифрового ключа и масштабируемую персонализацию для программ премиум и среднеценовых автомобилей.

Растущий спрос на вторичном рынке на системы дооснащения

На вторичном рынке растет интерес, поскольку потребители обновляют старые автомобили с помощью комплектов для умного доступа. Системы дооснащения предлагают улучшенное удобство и повышенную безопасность без замены заводского оборудования. Поставщики представляют модули plug-and-play, универсальные жгуты проводов и комплекты на основе дистанционного управления, чтобы привлечь покупателей с ограниченным бюджетом. Увеличение возраста автомобилей на нескольких рынках поддерживает эту тенденцию, поскольку владельцы стремятся к современным функциям без покупки новых автомобилей.

Ключевые проблемы

Риски кибербезопасности и увеличение числа атак с ретрансляцией

Растущие киберугрозы ставят под угрозу расширение рынка, так как преступники используют усиление сигнала и атаки с ретрансляцией для обхода бесключевых систем. Производители должны значительно инвестировать в обновление шифрования, технологии UWB и многофакторную аутентификацию для поддержания доверия потребителей. Эти требования безопасности увеличивают затраты на разработку и замедляют внедрение в сегментах автомобилей с чувствительностью к стоимости. Регулирующие органы настаивают на более строгом соблюдении норм кибербезопасности, что усложняет ситуацию для глобальных поставщиков. Обеспечение безопасной связи между смартфонами, модулями автомобилей и облачными системами также остается критической задачей.

Высокая стоимость системы и сложность интеграции

Сложная интеграция датчиков, антенн, ЭБУ и программных модулей увеличивает производственные затраты, особенно для массовых моделей. Автопроизводители сталкиваются с давлением, чтобы сбалансировать системы с богатым функционалом и ценовыми ограничениями на автомобили. Бесключевые платформы требуют надежной совместимости с электрическими архитектурами, циклами тестирования и нормативными стандартами, что увеличивает время и расходы на инженерные работы. Эти факторы ограничивают внедрение в бюджетных автомобилях и задерживают массовое развертывание на развивающихся рынках. Поставщики должны продолжать улучшать эффективность затрат для поддержки более широкого проникновения на рынок.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок систем бесключевого доступа в автомобили в 2024 году с долей около 34%. Сильное внедрение передовых функций безопасности в легковых и легких коммерческих автомобилях поддержало доминирование региона. Автопроизводители расширили интеграцию PKE и цифровых ключей в моделях среднего и премиум-класса. Растущие продажи электромобилей в США дополнительно стимулировали спрос на системы подключенного доступа. Регуляторный акцент на защите от кражи способствовал более широкому использованию зашифрованной связи и решений на основе UWB. Обновления на вторичном рынке также набрали популярность, так как владельцы заменяли традиционные пульты на комплекты для умного доступа, укрепляя долгосрочный рост по всему региону.

Европа

Европа удерживала почти 29% доли в 2024 году, благодаря строгим нормам подключения автомобилей и быстрой электрификации. Немецкие и французские автопроизводители интегрировали высокозащищенные бесключевые платформы с UWB и продвинутым шифрованием. Спрос увеличился, так как премиум и люксовые бренды расширили функции биометрических и цифровых ключей. Строгие стандарты безопасности и кибербезопасности побудили производителей улучшать уровни аутентификации. Модернизация автопарка в Западной Европе способствовала внедрению в легких коммерческих автомобилях. Потребительские предпочтения в пользу комфорта и функций умного доступа продолжали стимулировать установку систем как в OEM, так и на вторичном рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 31% доли в 2024 году, благодаря расширению производства легковых автомобилей и росту располагаемого дохода. Китай, Япония и Южная Корея возглавили внедрение благодаря сильному присутствию производителей подключенных автомобилей. Автопроизводители предлагали системы PKE даже в моделях среднего сегмента, чтобы привлечь технически ориентированных покупателей. Рост электромобилей и гибридных автомобилей ускорил проникновение бесключевых систем на новые платформы. Большой спрос на вторичном рынке в Индии и Юго-Восточной Азии также способствовал обновлению систем. Увеличение внимания к безопасности автомобилей и удобству удаленного доступа продолжало укреплять расширение рынка в регионе.

Латинская Америка

Латинская Америка захватила около 4% доли в 2024 году, рост был обусловлен увеличением внедрения умных функций в автомобилях средней ценовой категории. Бразилия и Мексика возглавили региональный рынок, так как автопроизводители внедрили системы RKE и начального уровня PKE в новые модели. Установка на вторичном рынке оставалась сильной из-за старения автопарка и спроса на дополнительную безопасность. Чувствительность к стоимости ограничивала быстрое внедрение передовых функций, но улучшение экономических условий и рост уровня замены автомобилей поддерживали постепенное расширение. Растущее знакомство с технологиями подключенных автомобилей также способствовало внедрению инструментов удаленного доступа на основе приложений.

Ближний Восток и Африка

Ближний Восток и Африка удерживали почти 2% доли в 2024 году, с концентрацией внедрения в сегментах премиальных и импортных автомобилей. В странах Персидского залива наблюдалось более высокое проникновение систем PKE и цифровых ключей из-за высокого спроса на роскошные автомобили. Расширение сетей автомобильного распределения в ОАЭ и Саудовской Аравии поддерживало установки OEM. В Африке внедрение происходило медленнее из-за ограничений по стоимости, но модернизация на вторичном рынке улучшила проникновение в городских рынках. Ожидается, что растущий интерес к противоугонным технологиям и увеличение импорта автомобилей с технологическим оснащением поддержат стабильный региональный рост.

Сегментация рынка:

По типу продукта

- Система пассивного бесключевого доступа (PKE)

- Система дистанционного бесключевого доступа (RKE)

По типу транспортного средства

- Легковые автомобили

- Легкие коммерческие автомобили

- Тяжелые коммерческие автомобили

По каналу продаж

- Производитель оригинального оборудования (OEM)

- Вторичный рынок

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок систем бесключевого доступа для автомобилей характеризуется сильной конкуренцией среди ведущих поставщиков, таких как Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., и Delphi Continental AG. Эти компании расширяют свои портфели за счет передовых платформ PKE и RKE, технологий цифровых ключей и улучшений безопасности с использованием ультраширокополосной связи. Автопроизводители сотрудничают с этими поставщиками для интеграции зашифрованных модулей связи, датчиков приближения и аутентификации на основе мобильных устройств в линейках автомобилей. Компании инвестируют в системы контроля доступа с поддержкой ИИ, цифровые ключи, связанные с облаком, и структуры кибербезопасности для соответствия растущим нормам безопасности. Стратегические шаги включают расходы на НИОКР, стандартизацию платформ, межотраслевые сотрудничества и обновления функций, управляемые программным обеспечением. Глобальные игроки также укрепляют региональное производство и цепочки поставок для поддержки программ OEM и спроса на вторичном рынке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года на IAA Mobility 2025 (Мюнхен) Hyundai Mobis представила свое видение будущей мобильности и дорожную карту ключевых технологий, сосредоточив внимание на электрификации, интегрированных решениях управления и передовом пользовательском опыте (UX) в автомобиле. Хотя основное внимание уделялось электрификации, программно-определяемые автомобили (SDV) и интегрированная электроника, ключевые элементы для таких функций, как цифровой ключ / бесключевой доступ, были подчеркнуты как часть их стратегии интегрированных мобильных решений.

- В сентябре 2024 года Hyundai Mobis стала первым азиатским поставщиком автомобильных компонентов, получившим комплексную сертификацию кибербезопасности от европейского автомобильного органа, что свидетельствует о том, что их электронные системы, возможно, включая решения для цифрового ключа или бесключевого доступа, соответствуют строгим европейским стандартам безопасности.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа транспортного средства, канала продаж и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Системы бесключевого доступа будут глубже интегрированы с платформами цифровых ключей в новых моделях автомобилей.

- Технология ультраширокополосной связи будет расширяться по мере того, как автопроизводители усиливают защиту от атак ретрансляторов.

- Доступ на основе смартфонов и облачная аутентификация станут стандартными функциями в подключенных автомобилях.

- Производители электромобилей увеличат внедрение передовых систем доступа для улучшения пользовательского опыта.

- Биометрическая аутентификация будет развиваться, предлагая распознавание отпечатков пальцев и лиц для безопасного доступа.

- Обновления по воздуху будут поддерживать непрерывные обновления безопасности без изменения аппаратного обеспечения.

- Спрос на вторичном рынке возрастет по мере того, как старые автомобили будут оснащаться комплектами умного доступа.

- Автопроизводители объединят контроль доступа с профилями водителей и персонализированными настройками салона.

- Рамки кибербезопасности будут ужесточаться, побуждая поставщиков улучшать уровни шифрования и аутентификации.

- Партнерства между автомобильными OEM и технологическими компаниями ускорят инновации в экосистемах бесключевого доступа.