Обзор рынка биофармацевтической ферментации:

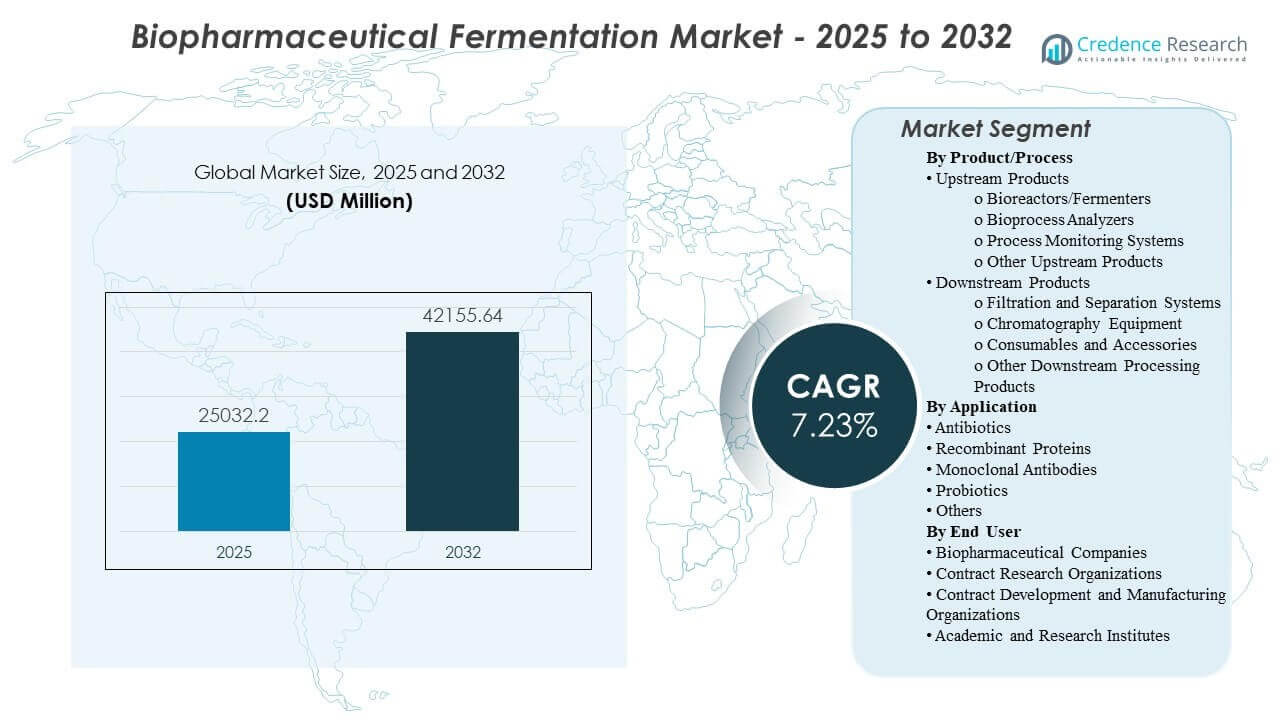

Размер мирового рынка биофармацевтической ферментации был оценен в 25,032.2 млн долларов США в 2025 году и ожидается, что он достигнет 42,155.64 млн долларов США к 2032 году, увеличиваясь с CAGR 7.73% с 2025 по 2032 год. Спрос в основном обусловлен расширением биологических трубопроводов, которые требуют более высоких, более воспроизводимых выходов и более строгого контроля процессов от разработки до коммерческого производства. Расширение мощностей и стандартизация процессов в крупных биофармацевтических центрах продолжают укреплять расходы на системы ферментации, мониторинг и цепочки инструментов очистки.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка биофармацевтической ферментации 2025 |

25,032.2 млн долларов США |

| Рынок биофармацевтической ферментации, CAGR |

7.73% |

| Размер рынка биофармацевтической ферментации 2032 |

42,155.64 млн долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок расширится с 25,032.2 млн долларов США (2025) до 42,155.64 млн долларов США (2032) с CAGR 7.73% (2025–2032).

- Северная Америка составила 43.6% в 2025 году, что отражает концентрацию коммерческого производства биопрепаратов и мощностей по разработке процессов.

- Европа заняла 27.4% доли в 2025 году, поддерживаемая сильными инновациями в биопроцессах и установленными сетями производства биопрепаратов.

- Азиатско-Тихоокеанский регион достиг 17.8% доли в 2025 году, подкрепленный добавлением мощностей и локализованными программами производства на ключевых рынках.

- Продукты нижнего течения лидировали с долей 46.4% (2025), показывая, что очистка и разделение являются крупнейшей областью расходов в рабочем процессе ферментации.

Анализ сегмента

Закупки в области биофармацевтической ферментации формируются на основе производительности в реальных условиях эксплуатации, особенно повторяемости выходов, контроля загрязнений и способности к масштабированию без отклонения процесса. Покупатели все больше отдают предпочтение готовности к валидации, глубине документации и отзывчивости сервиса, поскольку этапы ферментации должны быть тесно интегрированы с системами очистки и качества нижнего течения. Решения о полной стоимости владения, как правило, учитывают использование расходных материалов, время смены и вероятность успешного завершения партии наряду с ценами на оборудование.

Рабочий процесс продолжает поляризоваться между масштабируемым выполнением верхнего течения и управлением узкими местами нижнего течения, поскольку более ценные биопрепараты увеличивают сложность очистки и ограничения пропускной способности. Стандартизированные платформы и гармонизированные операционные модели на различных площадках поддерживают воспроизводимое производство и более быструю передачу технологий. В результате спрос усиливается на интегрированные цепочки инструментов, охватывающие биореакторы, аналитику, мониторинг процессов, фильтрацию, хроматографию и сопутствующие расходные материалы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По продукту/процессу

Продукты Downstream составили крупнейшую долю в 46,4% в 2025 году. Это лидерство отражает, как этапы очистки, разделения и полировки часто определяют сквозную производительность и качество продукции для биопрепаратов. Покупатели отдают предпочтение надежной фильтрации и хроматографии для управления примесями и обеспечения стабильных критических качественных характеристик в масштабе. Повторяющийся характер использования расходных материалов и аксессуаров также укрепляет долю доходов от downstream, особенно в многоцелевых предприятиях с частыми сменами кампаний.

По применению

Рекомбинантные белки составили крупнейшую долю в 43,0% в 2025 году. Сегмент выигрывает от широкой терапевтической и промышленной значимости, поддерживая стабильный спрос на ферментационные мощности на всех этапах разработки и производства. Производители акцентируют внимание на воспроизводимости и масштабируемой производительности процессов, что увеличивает спрос на системы мониторинга и аналитики, контролирующие критические параметры процесса. Постоянные усилия по оптимизации для улучшения выхода и качества дополнительно поддерживают текущие обновления и циклы замены на основных ферментационных платформах.

По конечным пользователям

Биофармацевтические компании составили крупнейшую долю в 41,6% в 2025 году. Крупные производители поддерживают повторяющийся спрос через расширение внутренних мощностей, программы улучшения процессов и инициативы по стандартизации на нескольких площадках. Внутренние стратегии обычно отдают предпочтение проверенным платформам и проверенным системам качества поставщиков для минимизации операционных и нормативных рисков. Эти организации также инвестируют в интегрированные стеки от upstream до downstream, чтобы сократить время цикла и улучшить показатели успешности партий в рамках рутинных производственных кампаний.

Драйверы рынка биофармацевтической ферментации

Масштабирование конвейеров биопрепаратов и расширение коммерческого производства

Биофармацевтические конвейеры продолжают расширяться по нескольким модальностям, увеличивая потребность в масштабируемых ферментационных мощностях и повторяемой производительности процессов. Производители инвестируют в платформы, поддерживающие надежное масштабирование от разработки до коммерческих объемов с минимальным отклонением процессов. Сильный спрос на проверенные рабочие процессы увеличивает внедрение стандартизированного оборудования, мониторинга и аналитических решений. По мере того, как предприятия проводят больше кампаний, эффект увеличения спроса укрепляет спрос на расходные материалы, обслуживание и услуги по жизненному циклу.

- Например, Samsung Biologics объявила о строительстве завода 5 как производственного объекта на 180 000 литров в рамках расширения Bio Campus II площадью 96 000 м2, что, по словам компании, увеличит общую мощность площадки до 784 000 литров после завершения, подчеркивая, как крупные игроки в области биопрепаратов оценивают расширение коммерческого производства.

Контроль процессов, мониторинг и биопроцессинг на основе данных

Результаты ферментации зависят от строгого контроля критических параметров, что стимулирует использование биопроцессорных анализаторов и систем мониторинга процессов. Покупатели отдают предпочтение решениям, которые улучшают видимость факторов производительности, таких как pH, растворенный кислород, метаболиты и показатели продуктивности. Улучшенный мониторинг снижает вариативность и поддерживает более быстрое устранение неполадок, что может повысить вероятность успешности партии. Готовность к интеграции с цифровыми системами качества и производства дополнительно укрепляет закупку совместимых стэков мониторинга.

Ограничения пропускной способности на выходе и сложность очистки

Этапы на выходе часто определяют общую пропускную способность и качество продукта, особенно когда профили примесей и требования к очистке становятся более жесткими. Инвестиции возрастают в системы фильтрации, сепарации и хроматографии, которые могут обеспечивать повторяемую производительность в условиях давления масштаба и времени. Предприятия также отдают приоритет проверенным рабочим процессам очистки, чтобы соответствовать строгим спецификациям качества и ожиданиям по консистентности. Постоянные затраты на расходные материалы и аксессуары поддерживают стабильный доход, даже когда циклы капитальных вложений колеблются.

- Например, Sartorius сообщил, что его платформа Sartobind Rapid A достигла динамической связывающей способности около 40 г/л, поддерживала выход от 98,0% до 99,4% для устройств объемом 1,2 мл, 10 мл и 70 мл и обеспечивала среднее время цикла от 10 до 11 минут, подчеркивая, как новые технологии захвата нацелены на скорость и консистентность в высокопроизводительной очистке.

Стандартизация и передача технологий в многосайтовых сетях

Крупные биофармацевтические организации все чаще гармонизируют платформы процессов между сайтами, чтобы упростить передачу технологий и сократить сроки готовности к производству. Стандартизация снижает нагрузку на обучение, улучшает сопоставимость результатов и поддерживает масштабируемое планирование мощностей. Платформенные подходы также упрощают практики валидации и документации в сетях. Эта тенденция поддерживает консолидированные закупки и долгосрочные отношения с поставщиками, ориентированные на надежность, охват услуг и поддержку квалификации.

Проблемы рынка ферментации биофармацевтических препаратов

Программы ферментации биофармацевтических препаратов сталкиваются с операционными рисками из-за загрязнения, отказа партии и изменчивости, когда процессы перемещаются между масштабами или сайтами. Поддержание консистентности требует строгого контроля окружающей среды, проверенных стратегий очистки и дисциплинированного управления процессами, что может повысить стоимость и сложность. Ожидания по квалификации и требования к документации могут удлинить сроки закупки и развертывания, особенно для регулируемых производственных сред. Непрерывность поставок критически важных расходных материалов также может создавать узкие места, когда предприятия работают с высокой загрузкой или по многопродуктовым графикам.

- Например, Thermo Fisher Scientific утверждает, что его платформа одноразовых биореакторов DynaDrive охватывает системы объемом 50 л, 500 л, 3000 л и 5000 л, с коэффициентами снижения 10:1 при 50 л, 20:1 при 500 л, 12,5:1 при 3000 л и 20:1 при 5000 л, и что платформа оптимизирована для процессов культивирования клеток выше 100 миллионов клеток/мл, иллюстрируя, как поставщики разрабатывают консистентность масштаба и снижение риска загрязнения в коммерческом биопроцессорном оборудовании.

Ограничения рабочей силы и исполнения могут замедлить внедрение продвинутого мониторинга и интегрированных рабочих процессов, особенно когда команды должны балансировать между устаревшими процессами и приоритетами модернизации. Масштабирование и передача технологий часто выявляют пробелы в сопоставимости, требуя дополнительного времени на разработку для стабилизации производительности. Планирование пропускной способности на выходе особенно чувствительно, поскольку ограничения очистки могут задерживать сквозную пропускную способность, даже когда производительность на входе улучшается. Кроме того, интеграция новых систем в инфраструктуру качества и производства может потребовать тщательного контроля изменений и планирования валидации.

Тенденции рынка и возможности

Одноразовые и модульные подходы к биопроцессингу продолжают расширяться, где стратегическими приоритетами являются более быстрые переходы и снижение риска перекрестного загрязнения. Это поддерживает возможности в интегрированных экосистемах оборудования, управления жидкостями и расходных материалов, которые упрощают выполнение кампаний. Стандартизированная закупка платформ также создает пространство для поставщиков, которые могут предоставить поддержку от начала до конца, включая помощь в разработке методов и документацию по валидации. По мере того как все больше объектов нацелены на скорость выхода на клинику и гибкость, растет спрос на решения, которые сокращают сроки развертывания и снижают операционную нагрузку.

- Например, Cytiva утверждает, что ее одноразовая платформа FlexFactory может быть полностью квалифицирована и готова к работе через 6-9 месяцев после концептуального проектирования или 9-12 месяцев в рамках полного проекта, может поддерживать до 4 x 2000 L биореакторов на одной линии обработки и имеет почти 200 установленных производственных линий по всему миру.

Интенсификация процессов и повышение производительности остаются ключевыми возможностями, особенно там, где производители стремятся увеличить выпуск без пропорционального расширения площади. Применение более мощной аналитики и мониторинга позволяет осуществлять более жесткий контроль, быстрее устранять неполадки и улучшать повторяемость между партиями. Инновации в области очистки, которые устраняют узкие места в процессе очистки, могут значительно повысить ценность, улучшая время цикла от начала до конца. Модели, ориентированные на услуги, которые ускоряют передачу технологий и поддержку масштабирования, также расширяют возможности для организаций, балансирующих внутренние мощности и внешние партнерства.

Региональные особенности

Северная Америка

Северная Америка составила 43,6% доли в 2025 году, поддерживаемая высокой концентрацией биофармацевтических новаторов, крупномасштабными производственными мощностями и установленными экосистемами для разработки и валидации процессов. Спрос подкрепляется продолжающейся деятельностью по увеличению масштабов биопрепаратов и программами непрерывного улучшения, которые поддерживают регулярные затраты на оборудование и расходные материалы. Покупатели в этом регионе часто подчеркивают готовность к квалификации, охват услуг и совместимость интеграции с системами качества и производства.

Европа

Европа занимала 27,4% доли в 2025 году, отражая сильные производственные мощности в области биопрепаратов и зрелую экосистему поставщиков в крупных фармацевтических центрах. Региональный спрос выигрывает от инноваций в процессах, установленных регуляторных практик и устойчивых инвестиций в модернизацию производства. Сети многосайтового производства и инициативы по стандартизации также поддерживают закупки на основе платформ и регулярное использование расходных материалов для обработки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представлял 17,8% доли в 2025 году, обусловленный расширением производственных мощностей в области биопрепаратов, программами локализации и увеличением выпуска продукции из региональных биофармацевтических и контрактных производственных экосистем. Инвестиции часто отдают приоритет масштабируемым платформам, которые могут поддерживать быструю передачу технологий и стабильную производительность при увеличении использования. Импульс роста подкрепляется усилиями по созданию устойчивых цепочек поставок и укреплению региональной производственной самодостаточности.

Латинская Америка

Латинская Америка составила 6,9% доли в 2025 году, поддерживаемая избирательным ростом в локализованном производстве фармацевтической продукции и постепенным развитием возможностей в области биопрепаратов. Спрос обычно сосредоточен на приоритетных рынках, где потребности системы здравоохранения и стратегии местного производства стимулируют инвестиции. Покупатели часто сосредотачиваются на экономически эффективных решениях с надежной поддержкой обслуживания и проверенной производительностью для основных рабочих процессов.

Ближний Восток и Африка

Ближний Восток и Африка занимали 4,3% доли в 2025 году, что отражает меньшую установленную базу крупных центров ферментации биопрепаратов, но растущий интерес к локализации и инициативам в области производства медицинских изделий. Спрос часто обусловлен проектами, связанными со стратегическими программами и целевыми добавлениями мощностей. Приоритеты закупок обычно включают надежность, поддержку обучения и решения, упрощающие квалификацию и выполнение операций.

Конкурентная среда

Конкуренция формируется широтой портфелей от верхнего до нижнего уровня, глубиной поддержки приложений, глобальным охватом услуг и способностью соответствовать ожиданиям по квалификации и валидации в регулируемых производственных условиях. Поставщики выделяются за счет интегрированных экосистем, которые связывают оборудование для ферментации, мониторинг процессов и рабочие процессы очистки, а также благодаря сильной поддержке жизненного цикла и доступности расходных материалов. Клиенты также оценивают производительность поставщиков по поддержке передачи технологий, срокам выполнения и качеству документации, которые снижают трения при развертывании. Стратегическое позиционирование все больше благоприятствует поставщикам, которые могут поддерживать рабочие процессы от начала до конца на нескольких площадках и в различных модальностях.

Thermo Fisher Scientific Inc. позиционируется для конкуренции через широкий набор инструментов для биопроцессов, поддерживающий клиентов на всех этапах разработки, масштабирования и коммерческого производства. Его подход подчеркивает интеграцию оборудования, расходных материалов для рабочих процессов и услуг, которые снижают операционную сложность для программ производства на основе ферментации. Масштаб и охват услуг компании могут поддерживать глобальных клиентов, стремящихся к стандартизации в сетях с несколькими площадками. Постоянное углубление экосистемы укрепляет ее способность обслуживать как высокопроизводительное производство, так и платформы для разработки процессов.

Отчет о исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто игровые, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В феврале 2026 года компания Cytiva расширила свою площадку Fast Trak для разработки и валидации процессов в Бангалоре, Индия, чтобы помочь биофармацевтическим компаниям сократить сроки разработки, снизить риски производства и более уверенно масштабировать производство.

- В апреле 2025 года Sartorius Stedim Biotech заключила партнерство с Tulip для предоставления цифровых решений для одноразовой биопереработки, нацеленных на операционные проблемы в производственной среде биофармацевтики.

- В октябре 2025 года Merck KGaA объявила о приобретении платформы хроматографии Protein A компании JSR Life Sciences для укрепления своего портфеля биопереработки и поддержки более эффективного и масштабируемого производства моноклональных антител.

- В декабре 2024 года Eppendorf AG вступила в стратегическое сотрудничество с DataHow AG для интеграции DataHowLab с облачной платформой Eppendorf BioNsight, улучшая управление данными и аналитику для разработки биопроцессов.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

25,032.2 млн долларов США |

| Прогноз доходов на 2032 год |

42,155.64 млн долларов США |

| Темп роста (CAGR) |

7.73% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По продукту/процессу: Продукты восходящего потока, Продукты нисходящего потока; По применению: Антибиотики, Рекомбинантные белки, Моноклональные антитела, Пробиотики, Другие; По конечному пользователю: Биофармацевтические компании, CROs, CDMOs, Академические и исследовательские институты |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Thermo Fisher Scientific Inc.; Danaher Corporation; Cytiva; Sartorius Stedim Biotech; Merck KGaA; Eppendorf AG; Lonza Group AG; Agilent Technologies; F. Hoffmann-La Roche Ltd.; Becton, Dickinson and Company (BD); GEA Group |

| Количество страниц |

320 |

Сегментация

По продукту/процессу

- Продукты восходящего потока [Биореакторы/Ферментеры, Анализаторы биопроцессов, Системы мониторинга процессов, Другие продукты восходящего потока]

- Продукты нисходящего потока [Системы фильтрации и сепарации, Хроматографическое оборудование, Расходные материалы и аксессуары, Другие продукты нисходящей обработки]

По применению

- Антибиотики

- Рекомбинантные белки

- Моноклональные антитела

- Пробиотики

- Другие

По конечному пользователю

- Биофармацевтические компании

- Контрактные исследовательские организации (CROs)

- Контрактные организации по разработке и производству (CDMOs)

- Академические и исследовательские институты

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки