Рынок биофармацевтики

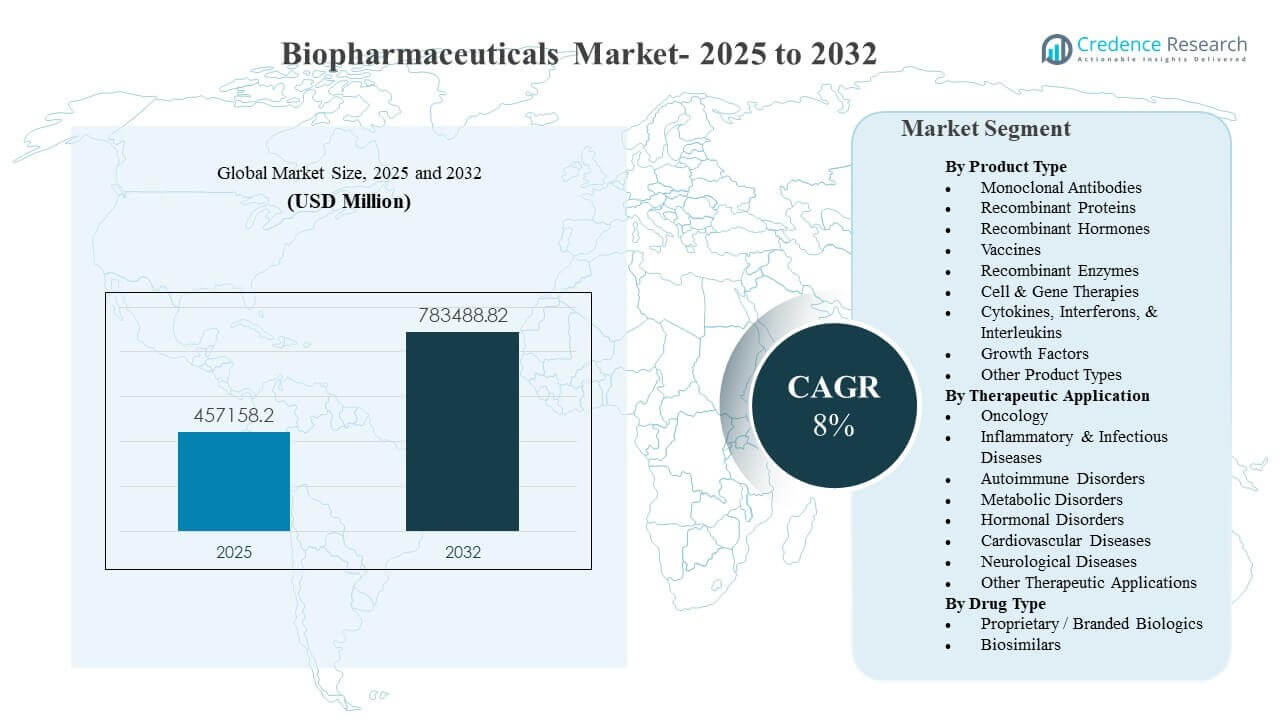

По оценкам, глобальный размер рынка биофармацевтики составил 457,158.2 млн долларов США в 2025 году и ожидается, что он достигнет 783,488.82 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 8% с 2025 по 2032 год. Рост в первую очередь обусловлен устойчивым спросом на целевые и высокоэффективные терапии при хронических и специализированных показаниях, поддерживаемым продолжающимися инновациями в области биопрепаратов и более широкими путями клинического внедрения. Расширение мощностей в области передовых модальностей и улучшение доступа на развивающихся рынках продолжают придавать импульс росту объемов в различных терапевтических категориях.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка биофармацевтики 2025 |

457,158.2 млн долларов США |

| Рынок биофармацевтики, CAGR |

8% |

| Размер рынка биофармацевтики 2032 |

783,488.82 млн долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок биофармацевтики расширится с 457,158.2 млн долларов США в 2025 году до 783,488.82 млн долларов США к 2032 году с совокупным годовым темпом роста (CAGR) 8% (2025–2032).

- Северная Америка составила примерно 43.6% доли мирового дохода в 2025 году, поддерживаемая высоким использованием биопрепаратов и сильными структурами возмещения расходов на специализированные препараты.

- Европа представила примерно 26.4% доли в 2025 году, подкрепленная широким доступом к возмещению и значительными лечеными популяциями в области специализированной помощи.

- Моноклональные антитела заняли лидирующую позицию по типу продукта с долей 35.4% в 2025 году благодаря широкому применению в онкологии и иммунологии.

- Онкология осталась крупнейшим терапевтическим применением с долей 30.6% в 2025 году, отражая устойчивые инновации и расширение возможностей лечения различных типов опухолей.

Анализ сегментов

Инновации в продуктах и клинические предпочтения в отношении целевых механизмов продолжают формировать спрос на рынке биофармацевтики, при этом поставщики и плательщики отдают предпочтение терапиям, которые обеспечивают дифференцированные результаты в сложных условиях заболеваний. Качество производства, готовность к холодовой цепи и масштабируемое предложение становятся все более важными критериями выбора по мере расширения портфелей биопрепаратов и расширения применения терапии в различных условиях ухода. По мере того как пути лечения становятся более протокольными, поставщики полагаются на стабильное качество продукции, надежную доступность и хорошо поддерживаемые клинические доказательства для руководства выбором терапии.

Паттерны спроса также отражают сочетание премиальных брендовых биопрепаратов и расширяющееся внедрение биосимиляров на зрелых рынках. Политики переключения, закупки на основе тендеров и оптимизация формуляров укрепляют роль биосимиляров в улучшении доступности и доступности, особенно для категорий с большим объемом. В то же время, передовые методы, такие как клеточная и генная терапия, влияют на инвестиционные приоритеты, подталкивая поставщиков к разработке более сложных технологий, специализированным производственным возможностям и более надежным аналитическим методам и тестированию выпуска.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Моноклональные антитела составили наибольшую долю в 35,4% в 2025 году. Это лидерство поддерживается широкой применимостью в онкологии, аутоиммунных расстройствах и воспалительных заболеваниях, где механизмы целевого связывания обеспечивают высокую клиническую эффективность. Обширная клиническая осведомленность и хорошо установленные пути введения способствуют принятию по сравнению с новыми методами с более крутыми требованиями к внедрению. Непрерывные инновации в области антител, включая улучшенную инженерную разработку и управление жизненным циклом, помогают поддерживать использование и поддерживают расширение новых показаний.

По терапевтическому применению

Онкология составила наибольшую долю в 30,6% в 2025 году. Высокая неудовлетворенная потребность и непрерывные инновации в биологических режимах поддерживают устойчивый спрос в гематологических и солидных опухолевых условиях. Расширение меток и комбинированные подходы продолжают расширять охваченные популяции и увеличивать продолжительность терапии. Специализированные модели оказания медицинской помощи и структурированные протоколы лечения дополнительно укрепляют постоянное использование биопрепаратов в онкологических путях.

По типу лекарственного средства

Проприетарные / Брендовые биопрепараты составили наибольшую долю в 76,3% в 2025 году. Брендовые биопрепараты сохраняют лидерство по доходам благодаря установленным франшизам, дифференцированной клинической ценности и постоянным обновлениям портфеля, которые поддерживают премиальное позиционирование. Высокий уровень доверия врачей и стабильная надежность поставок поддерживают центральное место брендовых терапий в высокоактивных и специализированных показаниях. Биосимиляры расширяют проникновение, поскольку больше биопрепаратов теряют эксклюзивность, но брендовые портфели продолжают доминировать там, где дифференциация и стратегии жизненного цикла остаются сильными.

Драйверы рынка биофармацевтики

Растущая нагрузка на специализированные заболевания и протокольное внедрение биопрепаратов

Рост рынка биофармацевтики поддерживается увеличением диагностики и потребностей в долгосрочном управлении в онкологии, аутоиммунных, метаболических и неврологических состояниях. Поставщики принимают более целевые терапии, поскольку стандарты ухода развиваются в сторону выбора лечения, специфичного для механизма. Протоколизация специализированных путей увеличивает частоту использования биопрепаратов и улучшает непрерывность ухода. Переход к измеримым результатам также благоприятствует биопрепаратам с доказанной эффективностью и долговечностью. Кроме того, растущее использование сопутствующей диагностики и выбора пациентов на основе биомаркеров улучшает показатели ответа и укрепляет использование биопрепаратов в специализированных путях.

- Например, KEYTRUDA от Merck демонстрирует внедрение биомаркеров в протоколизированной специализированной помощи: в исследовании KEYNOTE-042, рассмотренном FDA, для первой линии НМРЛ, выбранной с использованием компаньонного диагностического теста PD-L1 IHC 22C3 pharmDx, медиана общей выживаемости составила 20,0 месяцев против 12,2 месяцев при химиотерапии в подгруппе с TPS PD-L1 ≥50%, и 16,7 месяцев против 12,1 месяца в общей популяции с TPS ≥1%.

Непрерывные инновации в биологической платформе и передовых методах

Постоянные инновации в моноклональных антителах, рекомбинантных белках, вакцинах и клеточных и генных терапиях расширяют клиническую полезность биофармацевтики. Прогресс в разработке позволяет использовать новые механизмы действия и поддерживает расширение показаний на более ранние линии терапии. Улучшения платформы также повышают производственные возможности и консистентность, улучшая коммерческую масштабируемость. Эти факторы в совокупности укрепляют высокий спрос и помогают поддерживать запуск новых продуктов в основных терапевтических областях. Более того, достижения в науке о формулировках и системах доставки помогают перевести определенные биологические препараты к более удобным условиям введения, поддерживая более широкое внедрение.

Расширение производственных мощностей и устойчивость цепочки поставок

Спрос на биофармацевтическом рынке выигрывает от постоянных инвестиций в расширение производства, улучшение процессов и обновление систем качества. Более высокая мощность поддерживает более быстрое наращивание и снижает ограничения поставок в категориях с высоким ростом. Улучшенные аналитические методы, автоматизация и контроль качества снижают риск отклонений и укрепляют надежность партий. Эти улучшения повышают уверенность на рынке и поддерживают более широкое внедрение в регионах, улучшающих доступ к специализированным терапиям. Кроме того, стратегии двойного источника и локализованные инвестиции в заполнение и отделку используются для снижения геополитических и логистических рисков поставок.

- Например, Samsung Biologics объявила о строительстве завода 5 с производственной мощностью 180 000 литров, что увеличит общую мощность компании до 784 000 литров после завершения, предоставляя ясный пример расширения крупномасштабного производства биопрепаратов.

Увеличение доступа через расширение возмещения и доступность, обусловленную биосимилярами

Более широкое страховое покрытие, государственные программы закупок и акцент плательщиков на принятие решений, основанных на ценности, расширяют доступ к биофармацевтическим терапиям. Биосимиляры улучшают доступность и позволяют внедрять лечение в более крупных когортах пациентов, где стоимость брендовой терапии является барьером. Обучение поставщиков и реальные доказательства поддерживают комфорт при переключении в зрелых системах. Эта комбинация улучшает общие объемы использования и укрепляет долгосрочное расширение рынка. В то же время, оптимизация ступенчатой терапии и формулярная оптимизация увеличивают эластичность объема, особенно при хронических аутоиммунных и воспалительных заболеваниях.

Проблемы рынка биофармацевтики

Сложность производства и строгие требования к качеству остаются основными ограничениями на рынке биофармацевтики. Производство биопрепаратов чувствительно к изменчивости процессов, требуя строгого контроля, проверенной аналитики и надежного тестирования для поддержания консистентности. Мощности не всегда гибки в разных модальностях, и специализированные предприятия могут сталкиваться с длительными сроками строительства и квалификации. Эти факторы могут увеличивать затраты и ограничивать быструю реакцию на изменения спроса на определенные продукты. Более того, нехватка рабочей силы в специализированных биопроцессах и ролях качества может задерживать передачу технологий, валидацию и наращивание рутинного производства.

Ценовое давление и контроль возмещения также влияют на динамику внедрения, особенно для дорогостоящих биопрепаратов и передовых терапий. Плательщики все чаще оценивают сравнительную эффективность и влияние на бюджет, что может ужесточить критерии доступа и замедлить внедрение в некоторых показаниях. Проведение тендеров и установление справочных цен может сжать маржу для зрелых биопрепаратов и ускорить давление на замену. Компаниям необходимо балансировать ожидания по доступности с поддержанием инвестиций в инновации и обеспечением надежных поставок. Кроме того, вариативность в сроках национального возмещения и решениях HTA может создавать неравномерное внедрение и задержку доступа пациентов в разных регионах.

- Например, компания Vertex сообщила, что 53 из 54 оцениваемых пациентов с трансфузионно-зависимой бета-талассемией, получавших лечение на основе CRISPR-терапии Casgevy, достигли как минимум 12 последовательных месяцев независимости от трансфузий, в то время как NICE рекомендовала терапию специально для людей в возрасте 12 лет и старше, которым необходимы регулярные трансфузии и у которых нет подходящего донора, демонстрируя, как сильные клинические результаты могут сочетаться с четко определенной доступностью возмещения.

Тенденции и возможности на рынке биофармацевтики

Проникновение биосимиляров и конкурентные тендеры меняют стратегии доступа на рынок в нескольких регионах. По мере того как все больше биопрепаратов теряют эксклюзивность, биосимиляры расширяют свою роль в улучшении доступности и увеличении числа леченных пациентов. Компании реагируют на это путем оптимизации портфеля, предложения дифференцированных услуг и улучшения пакетов доказательств для поддержки рыночного позиционирования. Эта тенденция создает возможности для производителей с сильными возможностями разработки и эффективными цепочками поставок. Кроме того, политики взаимозаменяемости и более сильные рамки фармаконадзора повышают доверие заинтересованных сторон и ускоряют переход на биосимиляры в отдельных рынках.

- Например, компании Samsung Bioepis и Organon сообщили, что их исследование взаимозаменяемости высококонцентрированного SB5 включило 371 пациента с умеренным и тяжелым псориазом; после 13-недельного вступительного периода подходящие пациенты были рандомизированы в соотношении 1:1, и испытание достигло всех основных фармакокинетических конечных точек, с 90% доверительным интервалом для отношения AUC от 0.8007 до 1.1115 и для отношения Cmax от 0.8637 до 1.1433, оба полностью в пределах заранее определенной границы от 0.80 до 1.25.

Передовые модальности и биопрепараты нового поколения также влияют на инвестиционные приоритеты и активность в области партнерства. Клеточные и генные терапии, инженерные антитела и улучшенные платформы вакцин требуют специализированного производства и аналитики, увеличивая стратегическую важность технических возможностей. Компании расширяют мощности и строят технологические партнерства для ускорения сроков разработки. Эти шаги поддерживают долгосрочные возможности в высокоценных показаниях, где дифференцированные результаты оправдывают внедрение. Более того, модульное производство, цифровой выпуск партий и мониторинг процессов с использованием ИИ становятся рычагами для снижения себестоимости продукции и сокращения времени выхода на рынок для сложных биопрепаратов.

Региональные перспективы

Северная Америка

Северная Америка составила 43,6% дохода на рынке биофармацевтики в 2025 году. Высокое использование биопрепаратов поддерживается широкой инфраструктурой специализированной помощи, сильным клиническим внедрением и большой базой пациентов с хроническими и острыми заболеваниями, получающих компенсацию. Регион выигрывает от глубоких инновационных экосистем и зрелых путей коммерциализации, которые поддерживают быстрое внедрение дифференцированных терапий. Продолжение расширения портфеля в категориях онкологии, аутоиммунных и метаболических заболеваний поддерживает спрос как на устоявшиеся, так и на биопрепараты нового поколения.

Европа

Европа представила 26,4% дохода рынка в 2025 году. Региональный спрос поддерживается устоявшимися системами возмещения, значительными лечеными популяциями и сильным назначением специализированных препаратов в онкологии и иммунологии. Инициативы по доступности, основанные на биосимилярах, играют значительную роль в расширении доступа и поддержании роста объема в зрелых категориях. Постоянные инвестиции в производственные мощности и регуляторное согласование на ключевых рынках поддерживают стабильное снабжение и последовательное внедрение.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 22,6% доли в 2025 году. Рост поддерживается расширением доступа к специализированным терапиям, улучшением охвата здравоохранения и увеличением местных производственных мощностей в области биопрепаратов и биосимиляров. Увеличение числа пациентов и улучшение диагностического охвата повышают объемы лечения в различных терапевтических областях. По мере того как клинические пути созревают и доступность улучшается, внедрение продолжает расширяться за пределы третичных центров в более широкие сети.

Латинская Америка

Латинская Америка составила 4,8% доли в 2025 году. Расширение рынка поддерживается постепенными улучшениями в доступе и закупочных возможностях, особенно в крупных национальных системах здравоохранения и частных каналах. Внедрение остается под влиянием ценовой чувствительности и переменных структур возмещения в разных странах. Ожидается, что увеличение доступности биосимиляров и целевые программы государственных закупок поддержат более широкое проникновение биопрепаратов со временем.

Ближний Восток и Африка

Ближний Восток и Африка представили 2,6% дохода в 2025 году. Спрос сосредоточен в странах с более высоким уровнем дохода, где есть сильная специализированная инфраструктура и расширяющиеся инициативы по доступу, в то время как многие страны остаются ограниченными из-за доступности и ограничений распределения. Рост поддерживается постепенным расширением мощностей третичной помощи и улучшением доступности основных биопрепаратов. Увеличение внимания к надежности цепочки поставок и развитию специализированной помощи поддерживает постепенное внедрение.

Конкурентная среда

Конкуренция на рынке биофармацевтики формируется широтой портфеля, дифференцированными клиническими доказательствами, надежностью производства и способностями управления жизненным циклом. Ведущие компании конкурируют через запуск новых продуктов, расширение меток, инновации платформ и стратегические партнерства, которые укрепляют разработку продуктов и устойчивость производства. Конкуренция биосимиляров увеличивается в зрелых терапевтических областях, создавая ценовое давление и повышая важность операционной эффективности и позиционирования на основе доказательств. Инвестиции в передовые модальности и возможности цепочки поставок становятся ключевым отличием по мере увеличения сложности продуктов.

Pfizer Inc. продолжает конкурировать благодаря сочетанию широкого охвата терапевтических областей, масштабов разработки и коммерческой реализации в категориях с большим объемом и специализированных категориях. Подход компании подчеркивает оптимизацию портфеля, целевую инновацию и стратегическую активность в сделках для укрепления будущих направлений и решения задач в крупных областях заболеваний. Масштаб Pfizer поддерживает готовность к производству и охват коммерциализации на основных рынках. Постоянное внимание к дифференцированным активам и планированию жизненного цикла помогает поддерживать конкурентоспособность в развивающихся терапевтических областях.

Отчет о исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Pfizer Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Novartis AG

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GSK plc

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Eli Lilly and Company

- Amgen Inc.

- Biogen

- Novo Nordisk A/S

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как чисто специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются качественно для классификации компаний как доминирующие, ведущие, сильные, неопределенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В декабре 2025 года компания BioMarin Pharmaceutical согласилась приобрести Amicus Therapeutics за 4,8 миллиарда долларов, сделка, которая, как ожидается, будет завершена во втором квартале 2026 года, значительно расширив портфель редких генетических заболеваний BioMarin. Эта сделка представляла собой стратегический сдвиг для BioMarin под руководством генерального директора Александра Харди, переходя от постоянной цели для приобретения к активному приобретателю в области редких заболеваний.

- В январе 2026 года GlaxoSmithKline (GSK) обязалась выделить 2,2 миллиарда долларов на приобретение RAPT Therapeutics, биофармацевтической компании на стадии клинических испытаний, сосредоточенной на разработке лекарств от воспалительных и иммунологических заболеваний. Эта сделка добавила дифференцированный портфель пероральных терапий, нацеленных на иммунно-опосредованные заболевания, дополняя существующий портфель GSK в области иммунологии и воспаления.

- В январе 2026 года Eli Lilly объявила о приобретении Ventyx Biosciences, компании на стадии клинических испытаний, разрабатывающей пероральные терапии для заболеваний, вызванных воспалением, за совокупную стоимость акционерного капитала примерно в 1,2 миллиарда долларов. Это приобретение укрепило иммунологический портфель Lilly и добавило новые пероральные активы, дополняющие существующий портфель биологических препаратов, ориентированных на воспаление.

Объем отчета

| Атрибут отчета |

Детали |

| Значение размера рынка в 2025 году |

457 158,2 миллиона долларов США |

| Прогноз выручки на 2032 год |

783 488,82 миллиона долларов США |

| Темп роста (CAGR) |

8% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

Миллионы долларов США |

| Охваченные сегменты |

По типу продукта, по терапевтическому применению, по типу препарата |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в профиле |

Pfizer Inc., AbbVie Inc., Merck & Co., Inc., F. Hoffmann-La Roche Ltd., Novartis AG, Johnson & Johnson Services, Inc., Bristol-Myers Squibb Company, Sanofi, GSK plc, AstraZeneca, Takeda Pharmaceutical Company Limited, Eli Lilly and Company, Amgen Inc., Biogen, Novo Nordisk A/S компании |

| Количество страниц |

330 |

Сегментация

По типу продукта

- Моноклональные антитела

- Рекомбинантные белки

- Рекомбинантные гормоны

- Вакцины

- Рекомбинантные ферменты

- Клеточные и генные терапии

- Цитокины, интерфероны и интерлейкины

- Факторы роста

- Другие типы продукции

По терапевтическому применению

- Онкология

- Воспалительные и инфекционные заболевания

- Аутоиммунные расстройства

- Метаболические расстройства

- Гормональные расстройства

- Сердечно-сосудистые заболевания

- Неврологические заболевания

- Другие терапевтические применения

По типу препарата

- Запатентованные / брендированные биопрепараты

- Биосимиляры

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки