Обзор рынка биосимиляров:

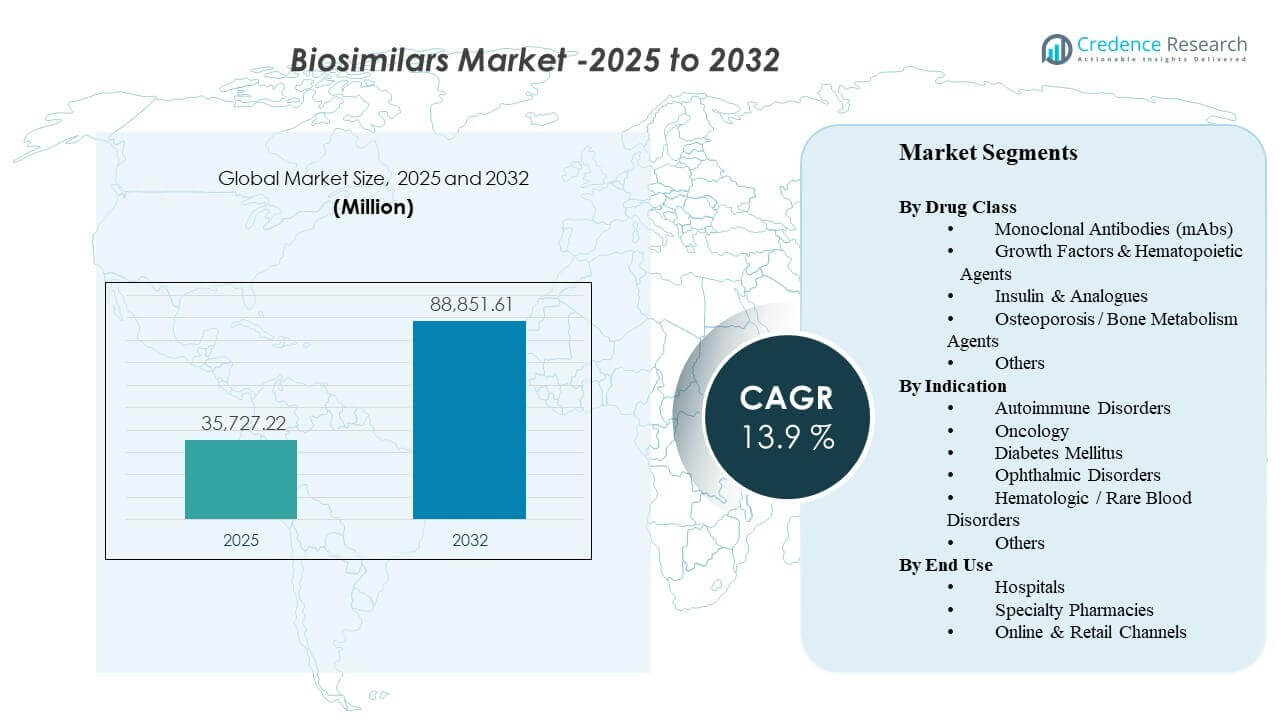

По оценкам, глобальный размер рынка биосимиляров составит 35,727.22 млн долларов США в 2025 году и достигнет 88,851.61 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 13.9% с 2025 по 2032 год. Расширение рынка в первую очередь обусловлено увеличением принятия более дешевых биологических альтернатив со стороны плательщиков и поставщиков, поскольку оригинальные биопрепараты с высокой стоимостью сталкиваются с истечением патентов и усилением ценовой конкуренции. Регуляторные рамки, поддерживающие утверждения на основе сопоставимости, наряду с растущей уверенностью врачей в переходе на зрелые молекулы, укрепляют использование в иммунологии, онкологии, эндокринологии и офтальмологии. Параллельно более широкие тендеры, управление формулярами и возможности специализированного распределения улучшают доступ в реальном мире, особенно на рынках, где закупки больниц и политики возмещения активно поощряют использование биосимиляров.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка биосимиляров 2025 |

35,727.22 млн долларов США |

| Рынок биосимиляров, CAGR |

13.9% |

| Размер рынка биосимиляров 2032 |

88,851.61 млн долларов США |

Ключевые рыночные тенденции и инсайты

- Северная Америка составила 41.3% доходов в 2025 году, поддерживаемая расширением стратегий предпочтения формуляров и интенсивностью контрактов.

- Европа представила 28.9% доходов в 2025 году, отражая зрелое принятие на основе тендеров и структурированные пути перехода.

- Азиатско-Тихоокеанский регион захватил 21.4% доходов в 2025 году, поддерживаемый растущим доступом к биопрепаратам и расширением местного производства.

- Моноклональные антитела (mAbs) составили наибольшую долю в классе препаратов — 42.8% в 2025 году благодаря высокоценным молекулам в иммунологии и онкологии.

- Больницы возглавили конечное использование с долей 49.2% в 2025 году, отражая использование на основе инфузий и централизованные закупки.

Анализ сегментов

Принятие биосимиляров все больше формируется путями доступа, управляемыми плательщиками, уверенностью поставщиков в переходе и общей стоимостью терапии в хронической и специализированной помощи. Конкурентная интенсивность наиболее высока там, где несколько биосимиляров ссылаются на одного и того же оригинатора и где модели закупок позволяют быстро изменять долю через предпочтительное листинг и тендерные награды. Дифференциация продукта меньше связана с клинической эффективностью и больше с надежностью поставок, условиями контрактов, удобством использования устройств для самовведения и услугами поддержки пациентов.

Во всех приложениях спрос остается сосредоточенным на хронических, высоко затратных состояниях, где биопрепараты представляют собой устойчивые затраты на терапию и длительные сроки лечения. Уверенность поставщиков улучшается по мере накопления опыта после выхода на рынок, особенно в области иммунологии и онкологии, где протоколы лечения и мониторинг стандартизированы. Распределение также развивается, с улучшением соблюдения режима приема, навигации по возмещению и поддержкой домашнего введения для отдельных молекул благодаря специализированным аптечным услугам и цифровым заказам.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По классу препаратов

Моноклональные антитела (mAbs) составили наибольшую долю в 42.8% в 2025 году. Это лидерство отражает концентрацию активности биосимиляров вокруг высокодоходных антител иммунологии и онкологии и сильный экономический стимул перехода от оригинаторов, когда доступны несколько альтернатив. Контракты с плательщиками и предпочтения формуляров могут быстро переместить объем в сторону конкурентоспособно оцененных mAbs, особенно при поддержке стабильных поставок и надежных программ поддержки пациентов. Увеличение клинической осведомленности о переключении на установленные молекулы дополнительно поддерживает принятие mAb как в больничных, так и в амбулаторных условиях.

По показаниям

Аутоиммунные расстройства составили наибольшую долю в 36.7% в 2025 году. Высокая распространенность, длительность хронического лечения и значительные расходы на биопрепараты делают уход за аутоиммунными заболеваниями наиболее коммерчески привлекательным сегментом для конверсии в биосимиляры. Алгоритмы лечения хорошо определены, и переключение часто облегчается через политику плательщиков, предпочтительные продукты и опыт врачей с множеством терапевтических альтернатив. По мере того как на рынок поступает больше взаимозаменяемых и высококонцентрированных формуляций, переключение становится операционно проще, укрепляя удержание доли в аутоиммунных показаниях.

По конечному использованию

Больницы составили наибольшую долю в 49.2% в 2025 году. Доминирование больниц поддерживается введением через инфузию, централизованным управлением аптекой и терапией, а также моделями закупок, которые способствуют быстрому внедрению, как только биосимиляр становится предпочтительным. Стандартизированные протоколы и предсказуемые циклы закупок улучшают выполнение переключения, особенно для онкологии и стационарного использования биопрепаратов. Больницы также выигрывают от контрактного рычага, основанного на масштабе, что позволяет им получать значительную экономию, сохраняя при этом постоянный доступ пациентов.

Драйверы рынка биосимиляров

Истечение патентов и давление на сокращение затрат в биопрепаратах

Биосимиляры набирают популярность по мере утраты эксклюзивности основными биопрепаратами и приоритетности доступности в системах здравоохранения. Плательщики все чаще используют предпочтительные формуляры, пошаговые редактирования и контракты для направления объема к более дешевым вариантам. Поставщики реагируют на более четкие сигналы покрытия, когда клинические результаты остаются сопоставимыми с установленными стандартами. Эта динамика наиболее сильна в терапевтических классах с высокими расходами, где даже скромные снижения цен оказывают значительное влияние на бюджет. По мере того как большее количество референсных биопрепаратов теряет патентную защиту, расширяется адресуемый трубопровод биосимиляров и усиливается конкуренция в различных терапевтических областях.

- Например, компания Boehringer Ingelheim сделала свой взаимозаменяемый биосимиляр адалимумаба доступным в США через два ценовых варианта: брендированный CYLTEZO с 5% скидкой от оптовой цены приобретения Humira и небрандированный адалимумаб-adbm с 81% скидкой, предоставляя плательщикам конкретный механизм для перенаправления объема к более дешевой версии после утраты эксклюзивности.

Рост клинической уверенности и инфраструктуры для переключения

Накопленный опыт в реальных условиях и стандартизированные клинические пути укрепляют уверенность в использовании биосимиляров и их переключении. Удобство для поставщиков растет быстрее всего в зрелых молекулах с обширными пострыночными данными и стабильными схемами назначения. Здравоохранительные системы также создают операционные руководства для переходов, включая коммуникацию с пациентами, документацию и протоколы мониторинга. По мере того как переключение становится рутинным, барьеры для внедрения снижаются как в больничной, так и в амбулаторной помощи. Образовательные инициативы и более четкие рекомендации по взаимозаменяемости и замене дополнительно уменьшают колебания среди врачей и пациентов.

Закупки, тендеры и рычаги формулярной политики ускоряют изменения долей рынка

Институциональные закупки и контракты, основанные на тендерах, могут быстро изменить доли рынка, как только биосимиляры становятся конкурентоспособными по цене. Больницы и интегрированные сети поставок часто консолидируют объем через соглашения с предпочтительными поставщиками для максимизации экономии. Эти механизмы уменьшают фрагментацию в решениях о закупках и улучшают предсказуемость для планирования запасов. Со временем повторные тендерные циклы усиливают конкуренцию и поощряют появление новых участников. Выигрыш одного крупного тендера или предпочтительной позиции в формуляре может быстро изменить объем, делая коммерческий успех крайне чувствительным к стратегии доступа и исполнению контрактов.

- Например, компания Celltrion сообщила, что ее жидкая форма Remsima IV выиграла национальные тендеры в Норвегии и Дании, и что только награда в Норвегии, как ожидается, обеспечит около 35% рынка инфликсимаба IV в этой стране до января 2028 года, показывая, как один крупный тендер может быстро изменить объем. Эти механизмы уменьшают фрагментацию в решениях о закупках и улучшают предсказуемость для планирования запасов.

Расширение производственных мощностей и глобальных коммерческих присутствий

Масштабное производство биопрепаратов и более широкая географическая коммерциализация поддерживают более быстрое появление биосимиляров в регионах. Компании инвестируют в мощности, оптимизацию процессов и системы качества для обеспечения стабильных поставок по более низкой цене. Глобальные партнерства и лицензионные модели также помогают ускорить выход на регулируемые рынки. По мере углубления портфелей производители могут более эффективно конкурировать по нескольким молекулам и терапевтическим областям. Устойчивость поставок и многосайтовое производство становятся все более важными отличительными чертами, поскольку покупатели отдают приоритет непрерывности и минимизации риска сбоев.

Проблемы рынка биосимиляров

Эрозия цен может быть значительной в сильно конкурентных молекулах, сжимая маржу и увеличивая важность масштаба, надежности поставок и возможностей контрактования. Сложные структуры контрактов, включая скидки и пакетные соглашения, могут снижать прозрачность чистого ценообразования и замедлять переключение на некоторых рынках. Юридические споры и патентные разбирательства могут задерживать запуски, создавая неопределенность для планирования и сроков коммерциализации. Кроме того, заинтересованные стороны могут столкнуться с операционными трениями во время переходов, включая управление запасами, коммуникацию с пациентами и требования авторизации от плательщиков.

- Например, AMJEVITA от Amgen, первый одобренный FDA биосимиляр Humira, был одобрен в 2016 году, но запущен в США только 31 января 2023 года в соответствии с графиком урегулирования патентов; к моменту запуска он накопил четыре года реального использования более чем у 300 000 пациентов в более чем 60 странах, демонстрируя, как сроки судебных разбирательств и коммерческий масштаб могут существенно повлиять на выполнение развертывания.

Фрагментация рынка между странами и системами здравоохранения создает неравномерное принятие и усложняет глобальную стратегию. Различия в путях взаимозаменяемости, правилах замены, механике тендеров и политиках возмещения создают переменные кривые принятия по регионам. Сомнения у поставщиков могут сохраняться в чувствительных показаниях или там, где высоки опасения по поводу непрерывности лечения пациентов. Перебои в поставках или ограниченная избыточность производства также могут подорвать доверие и вызвать обратные переходы, если доступность станет непоследовательной.

Тенденции и возможности рынка биосимиляров

Взаимозаменяемость, высококонцентрированные формулы и инновации в устройствах становятся более влиятельными в формировании конкурентных результатов, особенно в продуктах для самостоятельного введения. Компании, которые сочетают конкурентоспособные цены с упрощенным администрированием и сильной поддержкой пациентов, могут улучшить устойчивость и принятие в формулярах. Расширение в новые терапевтические области, включая сложные специализированные сегменты, создает дополнительные возможности за пределами ранней онкологической и иммунологической базы принятия. Цифровые услуги, которые упрощают возмещение и взаимодействие с пациентами, также укрепляют ценностные предложения за пределами цены.

- Например, Organon и Samsung Bioepis позиционировали HADLIMA как биосимиляр адалимумаба для самостоятельного введения в вариантах 40 мг/0,4 мл и 40 мг/0,8 мл, а его автоинжектор PushTouch использует иглу калибра 29, игольное покрытие без латекса и дизайн без кнопок, получивший сертификат простоты использования от Фонда артрита; продукт также поддерживается программой HADLIMA For You, включая поддержку сооплаты.

Программы доступа на развивающихся рынках и стратегии локализованного производства расширяют возможности в Азиатско-Тихоокеанском регионе, Латинской Америке и частях Ближнего Востока. По мере роста использования биопрепаратов биосимиляры могут стать основным механизмом для улучшения доступности и расширения охвата. Больничные системы и государственные плательщики все чаще используют структурированные закупки для достижения предсказуемой экономии. Стратегии портфеля, которые объединяют несколько биосимиляров, также могут усилить переговорные позиции и помочь ускорить принятие нескольких молекул.

Региональные инсайты

Северная Америка

Северная Америка составила 41,3% доходов 2025 года, поддерживаемая сильными расходами на биопрепараты и расширяющимися механизмами плательщиков для поощрения использования биосимиляров. Предпочтение в формулярах, контрактации и возможности специализированного распределения улучшают доступ и ускоряют переход для выбранных высокоценных молекул. Принятие наиболее сильно там, где существует несколько конкурентов и где политики покрытия ясны и последовательно применяются. Доверие поставщиков продолжает расти, поскольку переходы становятся операционно рутинными в крупных системах здравоохранения. Конкурентная динамика остается интенсивной, причем ценообразование и надежность поставок формируют захват доли.

Европа

Европа составила 28,9% дохода 2025 года, что отражает устоявшиеся тендерные и структурированные пути принятия в нескольких странах. Закупки больниц и политики переключения, управляемые плательщиками, могут привести к быстрому изменению объемов, как только биосимиляр получает статус предпочтительного. Конкурентное давление поддерживается через повторяющиеся тендерные циклы, которые стимулируют ценовую конкуренцию и разнообразие портфеля. Принятие, как правило, более стандартизировано в учреждениях, где национальные или региональные рекомендации поддерживают переключение. Операционная реализация остается ключевым отличием, особенно в отношении непрерывности поставок и взаимодействия с заинтересованными сторонами.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 21,4% дохода 2025 года, поддерживаемый расширением доступа к биологическим препаратам и увеличением возможностей для разработки и производства. Принятие ускоряется, поскольку системы здравоохранения балансируют между доступностью и целями расширенного доступа к лечению. Местные и региональные производители все чаще конкурируют с международными портфелями, расширяя выбор и улучшая варианты поставок. Уровень внедрения варьируется в зависимости от страны на основе структур возмещения, моделей закупок и знакомства с назначающими врачами. В течение прогнозируемого периода регион готовится к увеличению доли, поскольку глубина покрытия и инфраструктура переключения улучшаются.

Латинская Америка

Латинская Америка составила 4,8% дохода 2025 года, рост формируется потребностями в доступности и постепенным расширением покрытия биологическими препаратами. Принятие неравномерно по странам из-за различий в возмещении, способности к закупкам и регуляторных путях. Государственные тендеры могут поддерживать проникновение биосимиляров там, где централизованные закупки используются эффективно. Развитие рынка также зависит от укрепления инфраструктуры дистрибуции и осведомленности врачей. По мере расширения доступа ожидается увеличение конкурентного входа по основным молекулам.

Ближний Восток и Африка

Ближний Восток и Африка составили 3,6% дохода 2025 года, что отражает меньший доступ к биологическим препаратам на многих рынках, но растущее внимание к экономически эффективной специализированной помощи. Уровень внедрения наиболее высок там, где закупки централизованы и где политики плательщиков активно поддерживают биосимиляры для оптимизации бюджета. Последовательность поставок и регуляторная ясность остаются важными для формирования устойчивого доверия. Местные партнерства и региональные производственные инициативы могут улучшить доступность и снизить затраты со временем. Потенциал роста сосредоточен на рынках с расширяющимся страховым покрытием и мощностями больниц.

Конкурентная среда

Конкуренция на рынке биосимиляров определяется широтой портфеля, скоростью выхода на рынок, надежностью поставок и способностью обеспечивать предпочтительный доступ через контракты и участие в тендерах. Производители все чаще выделяются через дизайн устройств, высококонцентрированные формулы и услуги поддержки пациентов, которые улучшают приверженность и снижают административную нагрузку. Коммерческий успех формируется взаимодействием с плательщиками, охватом дистрибуции в специализированные каналы и способностью масштабировать производство без сбоев. Компании также используют стратегические партнерства и модели лицензирования для ускорения выхода на регулируемые рынки и расширения географического присутствия.

Pfizer Inc. сосредоточена на использовании своей глобальной коммерческой инфраструктуры и научного потенциала для участия в категориях биосимиляров, где спрос плательщиков на доступность наиболее высок. Подход компании подчеркивает доступ к масштабируемому производству, взвешенные решения по портфелю и выполнение каналов в институциональных и специализированных условиях. Сила коммерциализации Pfizer поддерживает глубину контрактов, что критично в случае молекул с множеством конкурентов. Управление портфелем и планирование жизненного цикла остаются важными, поскольку ценовая конкуренция усиливается, и переход становится более стандартизированным.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как чисто игровых, ориентированных на категорию, ориентированных на отрасль и диверсифицированных; они количественно анализируются для классификации компаний как доминирующих, ведущих, сильных, неуверенных и слабых.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В обновлении за январь 2026 года Biocon Biologics сообщила, что представит три новых онкологических биосимиляра, предложенных биосимиляров для трастузумаба/гиалуронидазы, ниволумаба и пембролизумаба на конференции J.P. Morgan Healthcare Conference 2026 года, расширяя свой портфель онкологических биосимиляров.

- В объявлении за декабрь 2025 года Sandoz сообщила, что завершила стратегическое приобретение Just-Evotec Biologics EU SAS после подписания соглашения 4 ноября 2025 года, что направлено на укрепление своих возможностей по разработке и производству биосимиляров.

- В обновлении партнерства за апрель 2025 года Chime Biologics и Polpharma Biologics объявили о стратегическом соглашении о сотрудничестве для поддержки полного цикла разработки и коммерческого производства биосимиляра для мировых рынков, включая производство для подачи заявки на BLA в США и запусков в Европе и других регионах.

- В объявлении о партнерстве за январь 2025 года Teva Pharmaceutical Industries и Samsung Bioepis заключили соглашение о лицензировании, разработке и коммерциализации EPYSQLI (eculizumab-aagh), биосимиляра Samsung Bioepis к Soliris, в США, при этом Samsung Bioepis отвечает за разработку, производство и поставку, а Teva занимается коммерциализацией.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

35 727,22 млн долларов США |

| Прогноз доходов на 2032 год |

88 851,61 млн долларов США |

| Темп роста (CAGR) |

13,9% (2025–2032) |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Количественные единицы |

млн долларов США |

| Сегменты, охваченные отчетом |

По классу лекарств: моноклональные антитела (mAbs), факторы роста и гемопоэтические агенты, инсулин и аналоги, агенты для лечения остеопороза/метаболизма костей, другие; По показаниям: аутоиммунные расстройства, онкология, сахарный диабет, офтальмологические расстройства, гематологические/редкие заболевания крови, другие; По конечному использованию: больницы, специализированные аптеки, онлайн и розничные каналы |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в отчете |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. компании |

| Количество страниц |

338 |

Сегментация

По классу лекарств

- Моноклональные антитела (mAbs)

- Факторы роста и гемопоэтические агенты

- Инсулин и аналоги

- Агенты для лечения остеопороза/метаболизма костей

- Другие

По показаниям

- Аутоиммунные заболевания

- Онкология

- Сахарный диабет

- Офтальмологические заболевания

- Гематологические / Редкие заболевания крови

- Другие

По конечному использованию

- Больницы

- Специализированные аптеки

- Онлайн и розничные каналы

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки