ГЛАВА № 1 : ГЕНЕЗИС РЫНКА

1.1 Предисловие к рынку – Введение и охват

1.2 Общая картина – Цели и видение

1.3 Стратегическое преимущество – Уникальное ценностное предложение

1.4 Компасс заинтересованных сторон – Ключевые бенефициары

ГЛАВА № 2 : ВЗГЛЯД РУКОВОДСТВА

2.1 Пульс отрасли – Обзор рынка

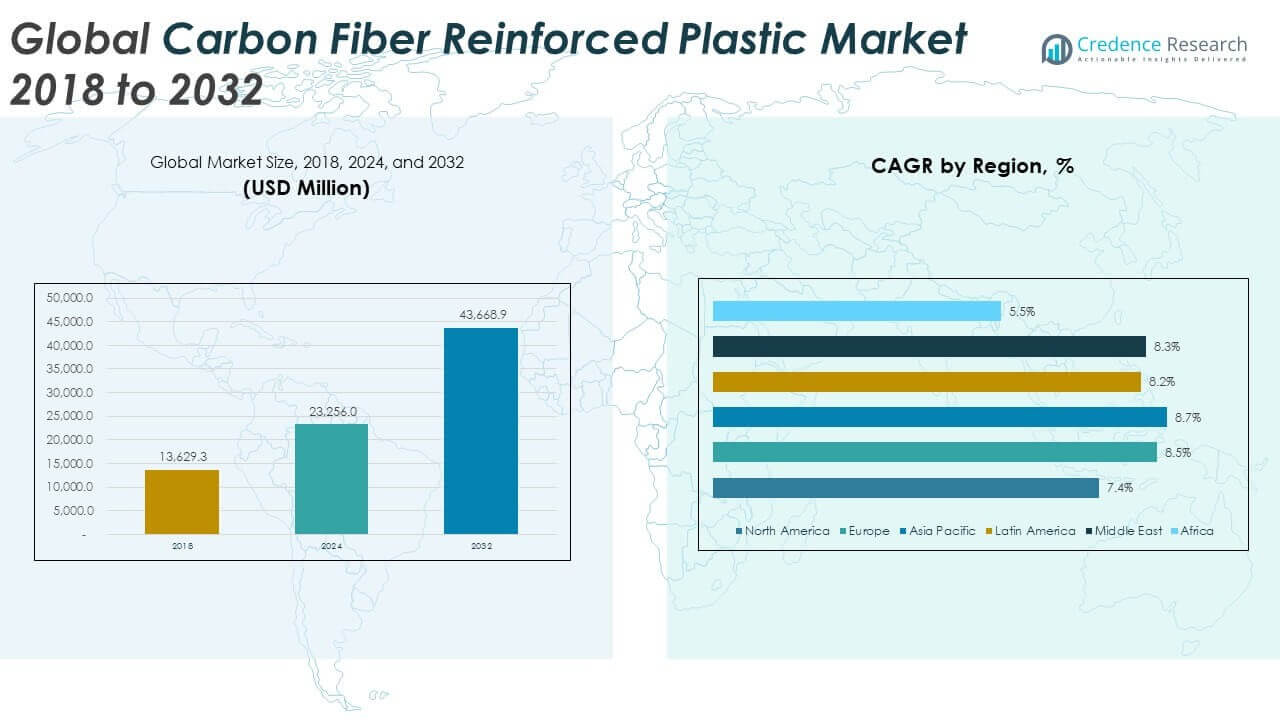

2.2 Дуга роста – Прогнозы доходов (млн долларов США)

2.3. Премиальные инсайты – На основе первичных интервью

ГЛАВА № 3 : РЫНОЧНЫЕ СИЛЫ УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, И ПУЛЬС ОТРАСЛИ

3.1 Основы изменений – Обзор рынка

3.2 Катализаторы расширения – Ключевые драйверы рынка

3.2.1 Ускорители импульса – Триггеры роста

3.2.2 Топливо для инноваций – Разрушительные технологии

3.3 Противодействия и перекрестные ветры – Ограничения рынка

3.3.1 Регуляторные течения – Проблемы соблюдения

3.3.2 Экономические трения – Инфляционные давления

3.4 Неосвоенные горизонты – Потенциал роста и возможности

3.5 Стратегическая навигация – Отраслевые рамки

3.5.1 Рыночное равновесие – Пять сил Портера

3.5.2 Динамика экосистемы – Анализ цепочки ценности

3.5.3 Макросилы – Разбор PESTEL

ГЛАВА № 4 : КЛЮЧЕВОЙ ИНВЕСТИЦИОННЫЙ ЭПИЦЕНТР

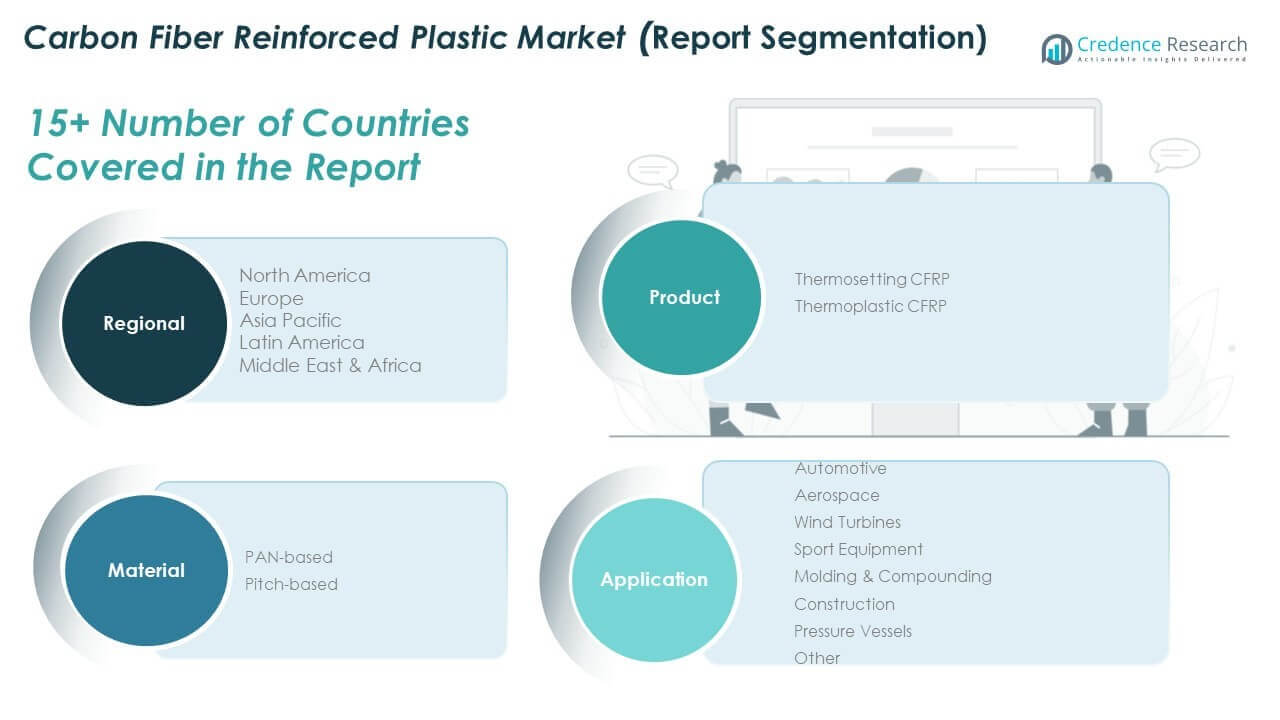

4.1 Региональные золотые жилы – Географии с высоким ростом

4.2 Продуктовые рубежи – Выгодные категории продуктов

4.3 Сладкие точки применения – Новые сегменты спроса

ГЛАВА № 5: ТРАЕКТОРИЯ ДОХОДОВ И КАРТА БОГАТСТВА

5.1 Метрики импульса – Прогноз и кривые роста

5.2 Региональный след доходов – Инсайты рыночной доли

5.3 Сегментный поток богатства – Доходы от продуктов, материалов и применений

ГЛАВА № 6 : АНАЛИЗ ТОРГОВЛИ И КОММЕРЦИИ

6.1. Анализ импорта по регионам

6.1.1. Доходы от импорта на мировом рынке углеродного волокна, усиленного пластика, по регионам

6.2. Анализ экспорта по регионам

6.2.1. Доходы от экспорта на мировом рынке углеродного волокна, усиленного пластика, по регионам

ГЛАВА № 7 : АНАЛИЗ КОНКУРЕНЦИИ

7.1. Анализ доли рынка компаний

7.1.1. Мировой рынок углеродного волокна, усиленного пластика: доля рынка компаний

7.2. Доля рынка доходов компаний на мировом рынке углеродного волокна, усиленного пластика

7.3. Стратегические разработки

7.3.1. Слияния и поглощения

7.3.2. Запуск новых продуктов

7.3.3. Региональное расширение

7.4. Конкурентная панель

7.5. Метрики оценки компаний, 2024

ГЛАВА № 8 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, – АНАЛИЗ ПО ПРОДУКТОВЫМ СЕГМЕНТАМ

8.1. Обзор рынка углеродного волокна, усиленного пластика, по продуктовому сегменту

8.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, по продукту

8.2. Термореактивный CFRP

8.3. Термопластичный CFRP

ГЛАВА № 9 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, – АНАЛИЗ ПО МАТЕРИАЛЬНЫМ СЕГМЕНТАМ

9.1. Обзор рынка углеродного волокна, усиленного пластика, по материальному сегменту

9.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, по материалу

9.2. На основе PAN

9.3. На основе смолы

ГЛАВА № 10 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, – АНАЛИЗ ПО СЕГМЕНТАМ ПРИМЕНЕНИЯ

10.1. Обзор рынка углеродного волокна, усиленного пластика, по сегменту применения

10.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, по применению

10.2. Автомобильная промышленность

10.3. Аэрокосмическая промышленность

10.4. Ветряные турбины

10.5. Спортивное оборудование

10.6 Литье и компаундирование

10.7. Строительство

10.8. Давление сосудов

10.9. Другое

ГЛАВА № 11 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, – РЕГИОНАЛЬНЫЙ АНАЛИЗ

11.1. Обзор рынка углеродного волокна, усиленного пластика, по региональному сегменту

11.1.1. Доля доходов на мировом рынке углеродного волокна, усиленного пластика, по регионам

10.1.2. Регионы

11.1.3. Доходы на мировом рынке углеродного волокна, усиленного пластика, по регионам

11.1.4. Продукт

11.1.5. Доходы на мировом рынке углеродного волокна, усиленного пластика, по продукту

11.1.6. Материал

11.1.7. Доходы на мировом рынке углеродного волокна, усиленного пластика, по материалу

11.1.8. Применение

11.1.9. Доходы на мировом рынке углеродного волокна, усиленного пластика, по применению

ГЛАВА № 12 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, В СЕВЕРНОЙ АМЕРИКЕ – АНАЛИЗ ПО СТРАНАМ

12.1. Обзор рынка углеродного волокна, усиленного пластика, в Северной Америке по сегменту стран

12.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, в Северной Америке по регионам

12.2. Северная Америка

12.2.1. Доходы на рынке углеродного волокна, усиленного пластика, в Северной Америке по странам

12.2.2. Продукт

12.2.3. Доходы на рынке углеродного волокна, усиленного пластика, в Северной Америке по продукту

12.2.4. Материал

12.2.5. Доходы на рынке углеродного волокна, усиленного пластика, в Северной Америке по материалу

12.2.6. Применение

12.2.7. Доходы на рынке углеродного волокна, усиленного пластика, в Северной Америке по применению

12.3. США

12.4. Канада

12.5. Мексика

ГЛАВА № 13 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, В ЕВРОПЕ – АНАЛИЗ ПО СТРАНАМ

13.1. Обзор рынка углеродного волокна, усиленного пластика, в Европе по сегменту стран

13.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, в Европе по регионам

13.2. Европа

13.2.1. Доходы на рынке углеродного волокна, усиленного пластика, в Европе по странам

13.2.2. Продукт

13.2.3. Доходы на рынке углеродного волокна, усиленного пластика, в Европе по продукту

13.2.4. Материал

13.2.5. Доходы на рынке углеродного волокна, усиленного пластика, в Европе по материалу

13.2.6. Применение

13.2.7. Доходы на рынке углеродного волокна, усиленного пластика, в Европе по применению

13.3. Великобритания

13.4. Франция

13.5. Германия

13.6. Италия

13.7. Испания

13.8. Россия

13.9. Остальная Европа

ГЛАВА № 14 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, В АЗИИ И ТИХООКЕАНСКОМ РЕГИОНЕ – АНАЛИЗ ПО СТРАНАМ

14.1. Обзор рынка углеродного волокна, усиленного пластика, в Азиатско-Тихоокеанском регионе по сегменту стран

14.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, в Азиатско-Тихоокеанском регионе по регионам

14.2. Азиатско-Тихоокеанский регион

14.2.1. Доходы на рынке углеродного волокна, усиленного пластика, в Азиатско-Тихоокеанском регионе по странам

14.2.2. Продукт

14.2.3. Доходы на рынке углеродного волокна, усиленного пластика, в Азиатско-Тихоокеанском регионе по продукту

14.2.4. Материал

14.2.5. Доходы на рынке углеродного волокна, усиленного пластика, в Азиатско-Тихоокеанском регионе по материалу

14.2.6. Применение

14.2.7. Доходы на рынке углеродного волокна, усиленного пластика, в Азиатско-Тихоокеанском регионе по применению

14.3. Китай

14.4. Япония

14.5. Южная Корея

14.6. Индия

14.7. Австралия

14.8. Юго-Восточная Азия

14.9. Остальная часть Азиатско-Тихоокеанского региона

ГЛАВА № 15 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, В ЛАТИНСКОЙ АМЕРИКЕ – АНАЛИЗ ПО СТРАНАМ

15.1. Обзор рынка углеродного волокна, усиленного пластика, в Латинской Америке по сегменту стран

15.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, в Латинской Америке по регионам

15.2. Латинская Америка

15.2.1. Доходы на рынке углеродного волокна, усиленного пластика, в Латинской Америке по странам

15.2.2. Продукт

15.2.3. Доходы на рынке углеродного волокна, усиленного пластика, в Латинской Америке по продукту

15.2.4. Материал

15.2.5. Доходы на рынке углеродного волокна, усиленного пластика, в Латинской Америке по материалу

15.2.6. Применение

15.2.7. Доходы на рынке углеродного волокна, усиленного пластика, в Латинской Америке по применению

15.3. Бразилия

15.4. Аргентина

15.5. Остальная часть Латинской Америки

ГЛАВА № 16 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, НА БЛИЖНЕМ ВОСТОКЕ – АНАЛИЗ ПО СТРАНАМ

16.1. Обзор рынка углеродного волокна, усиленного пластика, на Ближнем Востоке по сегменту стран

16.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, на Ближнем Востоке по регионам

16.2. Ближний Восток

16.2.1. Доходы на рынке углеродного волокна, усиленного пластика, на Ближнем Востоке по странам

16.2.2. Продукт

16.2.3. Доходы на рынке углеродного волокна, усиленного пластика, на Ближнем Востоке по продукту

16.2.4. Материал

16.2.5. Доходы на рынке углеродного волокна, усиленного пластика, на Ближнем Востоке по материалу

16.2.6. Применение

16.2.7. Доходы на рынке углеродного волокна, усиленного пластика, на Ближнем Востоке по применению

16.3. Страны Залива

16.4. Израиль

16.5. Турция

16.6. Остальная часть Ближнего Востока

ГЛАВА № 17 : РЫНОК УГЛЕРОДНОГО ВОЛОКНА, УСИЛЕННОГО ПЛАСТИКА, В АФРИКЕ – АНАЛИЗ ПО СТРАНАМ

17.1. Обзор рынка углеродного волокна, усиленного пластика, в Африке по сегменту стран

17.1.1. Доля доходов на рынке углеродного волокна, усиленного пластика, в Африке по регионам

17.2. Африка

17.2.1. Доходы на рынке углеродного волокна, усиленного пластика, в Африке по странам

17.2.2. Продукт

17.2.3. Доходы на рынке углеродного волокна, усиленного пластика, в Африке по продукту

17.2.4. Материал

17.2.5. Доходы на рынке углеродного волокна, усиленного пластика, в Африке по материалу

17.2.6. Применение

17.2.7. Доходы на рынке углеродного волокна, усиленного пластика, в Африке по применению

17.3. Южная Африка

17.4. Египет

17.5. Остальная часть Африки

ГЛАВА № 18 : ПРОФИЛИ КОМПАНИЙ

18.1. Toray Industries Inc.

18.1.1. Обзор компании

18.1.2. Продуктовый портфель

18.1.3. Финансовый обзор

18.1.4. Последние разработки

18.1.5. Стратегия роста