Обзор рынка

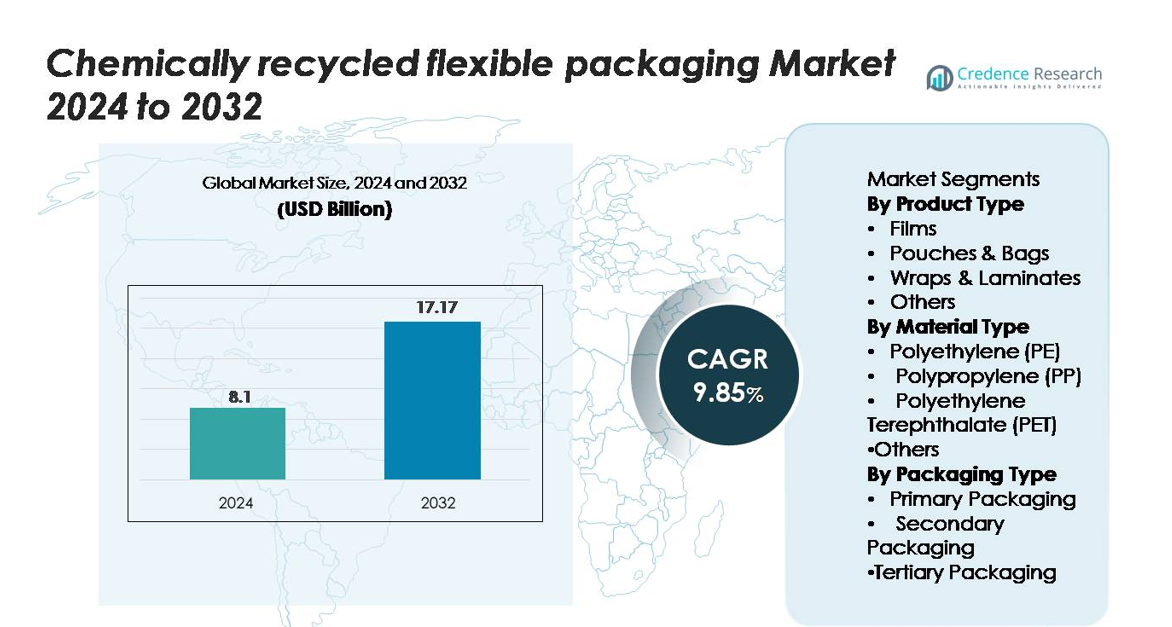

Рынок химически переработанной гибкой упаковки был оценен в 8,1 миллиарда долларов США в 2024 году и, как ожидается, достигнет 17,17 миллиарда долларов США к 2032 году, продвигаясь с CAGR 9,85% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка химически переработанной гибкой упаковки 2024 |

8,1 миллиарда долларов США |

| Рынок химически переработанной гибкой упаковки, CAGR |

9,85% |

| Размер рынка химически переработанной гибкой упаковки 2032 |

17,17 миллиарда долларов США |

Рынок химически переработанной гибкой упаковки формируется ведущими участниками, такими как BASF SE, SABIC, Eastman Chemical Company, Dow Inc., ExxonMobil Chemical и LyondellBasell Industries, каждый из которых продвигает высокочистые переработанные полимеры через крупномасштабные технологии деполимеризации и пиролиза. Эти компании сотрудничают с мировыми FMCG и производителями упаковки для поставки пищевых PE, PP и PET для пленок, пакетов и высокобарьерных ламинатов. Северная Америка лидирует на рынке с долей 34%, благодаря сильной нормативной поддержке и быстрому расширению передовых перерабатывающих мощностей, за ней следует Европа с 31%, поддерживаемая строгими мандатами циркулярной экономики и зрелыми системами сбора отходов.

Анализ рынка

- Рынок химически переработанной гибкой упаковки был оценен в 8,1 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 17,17 миллиарда долларов США к 2032 году, расширяясь с CAGR 9,85%.

- Рост рынка обусловлен растущим спросом на циркулярную упаковку, сильными обязательствами брендов по использованию переработанных материалов и достижениями в области химической переработки, которые позволяют восстанавливать сложные многослойные пленки и пакеты.

- Ключевые тенденции включают быстрое расширение мощностей по деполимеризации и пиролизу, увеличение использования переработанных пищевых PE, PP и PET, а также растущее сотрудничество между переработчиками, конвертерами и глобальными брендами FMCG.

- Конкуренция формируется такими крупными игроками, как BASF SE, SABIC, Eastman, Dow, ExxonMobil и LyondellBasell, каждый из которых укрепляет свои возможности в области высокочистых переработанных полимеров; пленки остаются доминирующим сегментом с наибольшим уровнем принятия.

- Регионально Северная Америка занимает 34%, за ней следует Европа с 31% и Азиатско-Тихоокеанский регион с 25%, что отражает сильную нормативную поддержку, крупные потребительские рынки и увеличивающиеся инвестиции в циркулярную инфраструктуру.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Пленки представляют собой доминирующий сегмент продукта, занимая около 42% рынка, благодаря их широкому применению в пищевой, личной гигиене и промышленной упаковке, требующей высокой прозрачности, прочности и возможности переработки. Химически переработанные пленки выигрывают от повышенной механической прочности и пригодности для высокобарьерных применений. Пакеты и сумки следуют за ними, так как бренды переходят на легкие форматы для сокращения использования материалов. Между тем, обертки и ламинаты набирают популярность для многослойных применений, где химическая переработка позволяет восстанавливать сложные структуры, ранее неподходящие для механических процессов.

- Например, химический перерабатывающий завод Eastman в Кингспорте, который достиг начального производства в масштабе в марте 2024 года, имеет мощность переработки 110 000 метрических тонн трудно перерабатываемых полиэфирных отходов в год, что позволяет обеспечивать стабильный выпуск химически переработанного полиэстера, подходящего для высокопроизводительных пленочных применений.

По типу материала

Полиэтилен (PE) лидирует в материальном ландшафте с долей примерно 48%, поддерживаемой его широким использованием в пленках, пакетах и гибких вкладышах. Химическая перерабатываемость PE позволяет производить смолы почти девственного качества, идеальные для пищевой упаковки, что способствует сильному принятию среди брендов FMCG и розничной торговли. Полипропилен (PP) становится быстрорастущим материалом из-за растущего спроса на термостойкие и жестко-гибридные структуры. Между тем, PET остается важным для высокопрозрачных применений, выигрывая от передовых технологий деполимеризации, которые улучшают выход и качество в гибких упаковочных форматах.

- Например, подразделение химической переработки SABIC в Гелине производит до 20 000 метрических тонн сертифицированного циркулярного полипропилена (PP) в год, что позволяет производить термостойкую гибкую упаковку с температурой деформации до 120°C.

По типу упаковки

Первичная упаковка доминирует в сегменте с долей рынка около 55%, что обусловлено растущим предпочтением форматов, ориентированных на потребителя, которые требуют безопасности, свежести и соблюдения нормативных требований. Химически переработанные материалы все чаще используются для упаковки с прямым контактом в пищевой, косметической и фармацевтической промышленности благодаря их способности соответствовать строгим стандартам чистоты. Вторичная упаковка демонстрирует стабильный рост по мере расширения электронной коммерции и стремления брендов к устойчивым амортизаторам, оберткам и вкладышам. Применение третичной упаковки постепенно увеличивается, поскольку отрасли интегрируют переработанные материалы в поддоны, стрейч-обертки и пленки для массовых грузоперевозок.

Ключевые факторы роста

Растущий спрос на циркулярные и низкоуглеродные упаковочные решения

Переход к моделям циркулярной экономики значительно ускоряет внедрение химически переработанной гибкой упаковки. Правительства, глобальные бренды и ритейлеры все чаще берут на себя обязательства по достижению целей устойчивого развития, требующих интеграции высококачественного переработанного содержания в упаковку. Химическая переработка играет ключевую роль, превращая трудно перерабатываемые многослойные пленки, пакеты и ламинаты в почти девственные полимеры, подходящие для премиальных приложений. Эта возможность устраняет ограничения механической переработки и расширяет доступный пул сырья. Кроме того, предпочтение потребителей к экологически чистой упаковке усиливает спрос, особенно в секторах пищевых продуктов, напитков, личной гигиены и здравоохранения. С ужесточением требований по сокращению выбросов углерода в мире компании отдают приоритет химически переработанным материалам для соблюдения нормативных требований и требований по отчетности о выбросах углерода. Способность химической переработки стабильно обеспечивать материалы пищевого качества и высокой чистоты делает ее основным решением, способствующим расширению рынка.

- Например, технология деполимеризации Loop Industries достигает чистоты мономеров более 99% из потоков отходов ПЭТ, поддерживая высокопрозрачную гибкую упаковку для глобальных потребительских брендов.

Технологические достижения, повышающие эффективность восстановления полимеров

Быстрые достижения в деполимеризации, пиролизе, очистке на основе растворителей и инженерии катализаторов значительно улучшают качество и выход продукции в химически переработанной гибкой упаковке. Новые инновации в процессах позволяют эффективно разбирать и восстанавливать сложные структуры, такие как многослойные барьерные пленки и высокопроизводительные ламинаты, которые ранее были непригодны для переработки. Эти улучшения повышают чистоту материалов, позволяя производить переработанный полиэтилен (PE), полипропилен (PP) и полиэтилентерефталат (ПЭТ), которые соответствуют строгим нормативным стандартам для прямого контакта с пищевыми продуктами. Кроме того, интеграция сортировки сырья с поддержкой ИИ, передовых систем фильтрации и замкнутой очистки повышает стабильность процесса и снижает производственные затраты. По мере того как глобальные производители химикатов и упаковочные компании расширяют пилотные заводы и увеличивают масштабы коммерческих объектов, технологическое совершенствование ускоряет коммерческую жизнеспособность, увеличивает доступность поставок и расширяет внедрение конечными пользователями в секторах FMCG, фармацевтики и электронной коммерции.

- Например, технология обновления полиэстера компании Eastman достигает эффективности деполимеризации выше 93%, производя высокочистый ПЭТ, подходящий для применения в пищевой промышленности, с мощностью 110 000 метрических тонн в год.

Глобальные обязательства брендов, стимулирующие спрос на упаковку из переработанных материалов

Крупные компании FMCG, напитков и фармацевтики все чаще обязуются использовать больше переработанных материалов в упаковке в рамках дорожных карт ESG и устойчивого развития. Эти обязательства создают сильный рыночный спрос на химически переработанные материалы, особенно там, где требования к чистоте и характеристикам превышают возможности механически переработанных пластиков. Бренды предпочитают химически переработанную гибкую упаковку, так как она обеспечивает безопасность материала, нейтральность запаха и высокую прозрачность — качества, необходимые для премиальных товаров, ориентированных на потребителя. Кроме того, транснациональные компании сотрудничают с нефтехимическими фирмами и переработчиками для установления долгосрочных соглашений о поставках, ускоряя стабильность рынка и расширение мощностей. Розничные сети и компании электронной коммерции добавляют дополнительный импульс, требуя упаковку с переработанным содержимым для товаров под собственными брендами. По мере того как бренды интегрируют политики циркулярной упаковки в рамки закупок, химически переработанная гибкая упаковка становится критически важным инструментом для достижения сертификаций устойчивости, соблюдения нормативных требований и дифференциации бренда.

Ключевые тенденции и возможности

Быстрое расширение инфраструктуры передовой переработки и партнерств

Одной из самых сильных тенденций на рынке является растущее инвестирование в инфраструктуру передовой переработки через совместные предприятия, консорциумы и государственно-частные партнерства. Химические производители, компании по управлению отходами и глобальные бренды упаковки сотрудничают для масштабирования сетей переработки, обеспечивая стабильное снабжение сырьем и расширяя системы сбора для гибких пластиков. Эти партнерства поддерживают региональные центры циркулярности, которые преобразуют постпотребительские гибкие пластики в высококачественные полимеры. Инновации в децентрализованных единицах переработки, модульных системах пиролиза и рамках сертификации циркулярных смол предлагают новые возможности для локализации производства. Правительства дополнительно стимулируют эту тенденцию через субсидии для заводов по переработке, налоговые льготы и обязательства по использованию переработанных материалов. По мере углубления партнерств по всей цепочке создания стоимости, заинтересованные стороны получают возможности для обеспечения долгосрочных поставок, снижения операционных затрат и ускорения внедрения химически переработанных материалов в секторах потребительских товаров, промышленной упаковки и логистики.

- Например, Cyclyx — консорциум, созданный Agilyx, ExxonMobil и LyondellBasell, — разрабатывает сеть управления сырьем для переработки 300 000 метрических тонн пластиковых отходов ежегодно через два запланированных Центра циркулярности в Северной Америке, первый из которых ожидается к запуску в середине 2025 года.

Растущий переход к высокопроизводительным и пищевым переработанным материалам

Основная возможность заключается в растущем спросе на переработанные материалы пищевого класса и высокого качества. По мере того как регуляторы ужесточают стандарты безопасности и ограничивают использование первичного пластика для определенных применений, компании все чаще используют химически переработанные PE, PP и PET, которые соответствуют требованиям чистоты для прямого контакта с пищей. Продвинутые методы химической переработки позволяют удалять загрязнители и соединения запаха, делая их подходящими для высокобарьерных пленок, пакетов и многослойных ламинатов. Эта возможность открывает перспективы в сегментах замороженных продуктов, закусок, фармацевтики и нутрицевтики, где производительность и безопасность упаковки являются обязательными. Конвертеры используют эту тенденцию, расширяя производственные линии для премиальных переработанных смол, в то время как бренды выделяются, предлагая сертифицированные циркулярные продукты. Постоянное расширение программ сертификации, включая системы массового баланса и полной прослеживаемости, еще больше укрепляет возможности для интеграции высокочистого переработанного содержания.

- Например, система сертификации массового баланса BASF охватывает более 400 химически переработанных продуктов в своем портфолио, с аудированной прослеживаемостью, которая позволяет конвертерам включать сертифицированные циркулярные PE и PP в гибкую упаковку пищевого класса.

Ключевые вызовы

Высокие эксплуатационные расходы и ограниченная доступность в коммерческих масштабах

Несмотря на быстрый прогресс, химическая переработка сталкивается с серьезными проблемами, связанными с высокими капитальными затратами, дорогой подготовкой сырья и энергоемкими процессами. Строительство объектов в коммерческих масштабах требует значительных инвестиций, а текущие эксплуатационные расходы часто превышают затраты на механическую переработку. Ограниченная доступность высококачественных, отсортированных гибких пластиковых отходов также ограничивает производственные мощности. В результате дисбаланс спроса и предложения приводит к ценовой волатильности химически переработанных смол, создавая барьеры для внедрения малых и средних конвертеров. Хотя сертификация массового баланса помогает расширить проникновение на рынок, развитие инфраструктуры остается медленным из-за длительных регуляторных одобрений и сложной технической интеграции. Преодоление неэффективности затрат является ключевым для расширения долгосрочного присутствия химически переработанной гибкой упаковки на рынке.

Сложность регулирования и пробелы в стандартизации в разных регионах

Отрасль сталкивается с проблемами из-за несогласованных регуляторных рамок, регулирующих передовую переработку, одобрения для контакта с пищей и сертификацию переработанного содержания в разных регионах. Различия в правилах массового баланса, определениях процессов химической переработки и требованиях к маркировке создают нагрузку на соблюдение для производителей и владельцев брендов. В некоторых регионах отсутствуют четкие руководства по классификации химической переработки как переработки, а не энергетической утилизации, что задерживает одобрение проектов. Кроме того, различия в стандартах безопасности для переработанных пластиков пищевого класса затрудняют бесперебойную трансграничную торговлю. Эти регуляторные пробелы усложняют инвестиционные решения и замедляют темпы внедрения. Создание гармонизированных стандартов, прозрачных систем сертификации и единых определений критически важно для обеспечения масштабируемости отрасли и укрепления глобального доверия к рынку.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 34% рынка благодаря сильной поддержке регуляторов для циркулярных пластиков, расширению передовых перерабатывающих предприятий и раннему внедрению крупными брендами FMCG и розничной торговли. США лидируют в региональном росте благодаря увеличению инвестиций в технологии деполимеризации и пиролиза, которые позволяют получать высокочистый переработанный ПЭ, ПП и ПЭТ. Корпоративные обязательства по устойчивому развитию от упаковочных конвертеров и многонациональных брендов дополнительно ускоряют спрос. Канада укрепляет рыночный импульс через национальные мандаты по сокращению пластиковых отходов и расширенные рамки ответственности производителей. Растущие предпочтения потребителей к упаковке с низким углеродным следом и переработанным содержанием укрепляют лидерство региона.

Европа

Европа занимает почти 31% рынка, поддерживаемая строгими регламентами ЕС, мандатами на переработанное содержание и быстрым развертыванием мощностей химической переработки в Германии, Нидерландах и Великобритании. Регион выигрывает от сильного согласования политики в рамках Плана действий по циркулярной экономике и Регламента по упаковке и упаковочным отходам, что стимулирует инвестиции в передовые перерабатывающие заводы. Бренды внедряют химически переработанную гибкую упаковку для соблюдения требований EPR и снижения зависимости от первичных пластиков. Высокая осведомленность потребителей и хорошо развитые системы сбора отходов дополнительно укрепляют внедрение в секторах продуктов питания, напитков и личной гигиены.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает около 25% рынка, обусловленный расширяющимися производственными базами, быстрой урбанизацией и растущими обязательствами региональных производителей упаковки и нефтехимии по включению циркулярных материалов. Китай, Япония, Южная Корея и Индия все больше инвестируют в технологии химической переработки для решения проблемы больших объемов гибких пластиковых отходов. Мощные индустрии электронной коммерции и FMCG региона ускоряют спрос на высокопроизводительные переработанные пленки и пакеты. Государственные инициативы, продвигающие низкоуглеродное производство и улучшенные системы управления отходами, поддерживают расширение рынка. Партнерства между глобальными брендами и местными переработчиками дополнительно улучшают интеграцию цепочки поставок.

Латинская Америка

Латинская Америка занимает примерно 6% рынка, с ростом, сосредоточенным в Бразилии, Мексике и Чили, где расширяются регуляции по устойчивому развитию и корпоративные обязательства по упаковке. Внедрение увеличивается, поскольку производители продуктов питания и напитков ищут циркулярные решения, соответствующие стандартам многонациональных цепочек поставок. Инвестиции в пилотные химические перерабатывающие заводы улучшают доступ к переработанным ПЭ и ПП, подходящим для гибкой упаковки. Однако ограниченная инфраструктура для сортировки отходов ограничивает доступность сырья в больших масштабах. Несмотря на эти вызовы, растущее давление со стороны ритейлеров на экологичную упаковку и интерес правительства к политике сокращения пластиковых отходов поддерживают стабильное региональное развитие.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 4% рынка, с импульсом, обусловленным новыми инициативами по циркулярной экономике и растущими инвестициями нефтехимических гигантов в передовые технологии переработки. ОАЭ и Саудовская Аравия лидируют в региональном развитии через национальные повестки по устойчивому развитию и промышленные партнерства, сосредоточенные на превращении гибких отходов в высококачественные полимеры. Внедрение растет в приложениях для упаковки продуктов питания, сельского хозяйства и промышленности, поскольку компании ищут премиальные переработанные материалы. Однако несогласованные системы управления отходами и ограниченная инфраструктура для переработки в больших масштабах сдерживают рост. Увеличение присутствия многонациональных компаний и модернизация регуляторной базы создают долгосрочные возможности.

Сегментация рынка:

По типу продукта

- Пленки

- Мешки и сумки

- Обертки и ламинаты

- Другие

По типу материала

- Полиэтилен (PE)

- Полипропилен (PP)

- Полиэтилентерефталат (PET)

- Другие

По типу упаковки

- Первичная упаковка

- Вторичная упаковка

- Третичная упаковка

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка химически переработанной гибкой упаковки определяется растущей экосистемой глобальных производителей химикатов, конвертеров упаковки и поставщиков передовых технологий переработки, работающих над масштабированием высокочистых переработанных полимеров для гибких приложений. Ведущие компании, включая BASF SE, SABIC, Eastman, Dow, ExxonMobil и LyondellBasell, продолжают расширять свои сети переработки с помощью технологий деполимеризации, пиролиза и очистки на основе растворителей, способных обрабатывать сложные многослойные структуры. Эти игроки активно инвестируют в интегрированные партнерства по цепочке создания стоимости с брендами FMCG, компаниями по управлению отходами и поставщиками логистических услуг, чтобы обеспечить стабильное снабжение сырьем и гарантировать наличие сертифицированной смолы с массовым балансом. Стартапы и специализированные переработчики усиливают конкуренцию, коммерциализируя модульные и низкоэнергетические системы переработки, нацеленные на трудно перерабатываемые пленки и мешки. Дифференциация на рынке все больше зависит от достижения пищевого качества, масштабирования производственных мощностей и предоставления отслеживаемых, низкоуглеродных материалов, соответствующих глобальным требованиям устойчивого развития.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В марте 2025 года UFlex получила одобрение от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (USFDA) на использование переработанного полиэтилена (rPE) в упаковке для пищевых продуктов.

- В июле 2024 года Mondi запустила линейку «FlexiBag Reinforced» из моно-полиэтилена (PE), разработанную для переработки и с возможностью настройки уровня содержания переработанного PE после потребления.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа материала, типа упаковки и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Химически переработанная гибкая упаковка будет получать более широкое распространение, поскольку бренды ускоряют обязательства по использованию замкнутых и низкоуглеродных материалов.

- Мощности по расширенной переработке будут увеличиваться за счет крупных инвестиций и глобальных партнерств по всей цепочке создания стоимости.

- Пищевые переработанные полимеры станут более доступными по мере совершенствования технологий деполимеризации и очистки.

- Многослойные и высокобарьерные гибкие структуры будут все чаще переходить на химически переработанные входные материалы для соответствия регуляторным требованиям.

- Системы сертификации массового баланса и отслеживания укрепят надежность и соответствие цепочки поставок.

- Сотрудничество между производителями химикатов, конвертерами и компаниями FMCG будет способствовать более быстрому коммерческому масштабированию.

- Улучшение региональной инфраструктуры повысит сбор сырья и эффективность переработки.

- Инновации в материалах приведут к созданию более производительных переработанных PE, PP и PET, подходящих для премиальных приложений.

- Политические рамки ужесточатся в отношении расширенной ответственности производителей и мандатов на содержание переработанных материалов.

- Конкурентная напряженность возрастет, поскольку поставщики технологий и новые участники разрабатывают экономически эффективные решения для переработки.