Обзор рынка

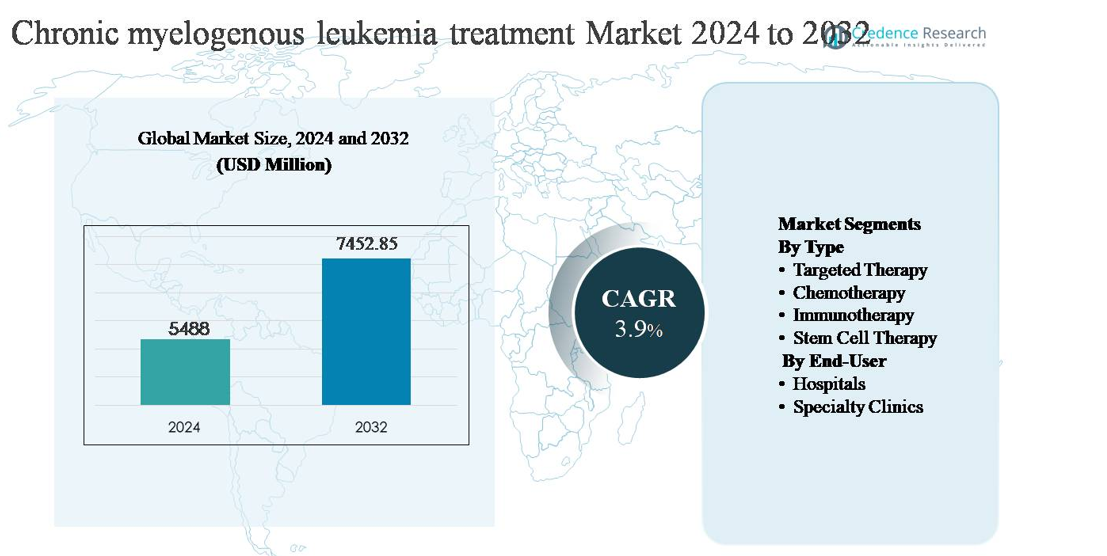

Рынок лечения хронического миелолейкоза (CML) был оценен в 5,488 миллионов долларов США в 2024 году и, как ожидается, достигнет 7,452.85 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 3.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

Размер рынка лечения хронического миелолейкоза 2024

|

5,488 миллионов долларов США |

| Рынок лечения хронического миелолейкоза, CAGR |

3.9% |

| Размер рынка лечения хронического миелолейкоза 2032 |

7,452.85 миллионов долларов США |

Рынок лечения хронического миелолейкоза (CML) возглавляется концентрированной группой глобальных фармацевтических компаний с сильной экспертизой в области целевой онкологической терапии, включая Novartis AG, Pfizer Inc., Bristol-Myers Squibb Company, Takeda Pharmaceutical Company Limited, Teva Pharmaceutical Industries Ltd., Otsuka Holdings Co., Ltd., Incyte, Biopath Holdings Inc. и Stragen Pharma SA. Эти игроки конкурируют через дифференцированные портфели ингибиторов тирозинкиназы, стратегии управления жизненным циклом и глобальные возможности коммерциализации. Северная Америка является ведущим регионом, на который приходится примерно 42% мирового рынка, поддерживаемого ранней диагностикой, передовым молекулярным мониторингом и высокой приверженностью лечению. Европа следует как крупный вкладчик, в то время как Азиатско-Тихоокеанский регион продолжает набирать важность благодаря расширению доступа к доступным терапиям и улучшению онкологической инфраструктуры.

Анализ рынка

- Рынок лечения хронического миелолейкоза (ХМЛ) был оценен в 5,488 миллионов долларов США в 2024 году и, по прогнозам, достигнет 7,452.85 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 3.9% в прогнозируемый период, поддерживаемый спросом на долгосрочную терапию и устойчивыми циклами лечения пациентов.

- Рост рынка обусловлен широким внедрением таргетных терапий, которые представляют собой доминирующий сегмент с долей более 75% благодаря их роли в качестве первой линии лечения, высокой эффективности в достижении молекулярной ремиссии и необходимости в длительном или пожизненном применении.

- Ключевые тенденции рынка включают увеличенное внимание к стратегиям ремиссии без лечения, ингибиторы тирозинкиназы следующего поколения для резистентных случаев и растущее использование дженериков, которые улучшают доступность и усиливают конкурентную динамику.

- Конкурентная среда характеризуется тем, что устоявшиеся фармацевтические компании сосредотачиваются на оптимизации портфеля, продлении жизненного цикла и глобальном распределении, в то время как производители дженериков оказывают ценовое давление и расширяют доступ на развивающихся рынках.

- Регионально Северная Америка лидирует с долей рынка около 42%, за ней следует Европа с ~30%, Азиатско-Тихоокеанский регион с ~18%, а Латинская Америка и Ближний Восток и Африка вместе составляют оставшуюся долю, что обусловлено улучшением диагностики и доступа к терапии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу:

Рынок лечения хронического миелолейкоза (ХМЛ) доминируется таргетной терапией, которая занимает наибольшую долю рынка благодаря своей позиции в качестве глобального стандарта лечения на всех стадиях заболевания. Ингибиторы тирозинкиназы (TKI) эффективно подавляют активность BCR-ABL, обеспечивая устойчивую молекулярную ремиссию и долгосрочный контроль заболевания. Высокие объемы назначений, длительность лечения на протяжении всей жизни и сильная поддержка клинических руководств продолжают стимулировать спрос. Химиотерапия остается ограниченной для случаев в продвинутой или бластной фазе, в то время как иммунотерапия развивается через клинические исследования. Терапия стволовыми клетками, несмотря на потенциал излечения, остается ограниченной из-за процедурного риска и ограничений по пригодности.

- Например, дазатиниб (Sprycel®) от Bristol Myers Squibb назначается по 100 мг один раз в день для хронической фазы ХМЛ и демонстрирует активность против более чем 30 задокументированных мутаций домена тирозинкиназы BCR-ABL1, поддерживая его использование после неудачи первой линии.

По конечному пользователю:

Больницы представляют собой доминирующий сегмент конечных пользователей на рынке лечения ХМЛ, занимая наибольшую долю благодаря своей продвинутой онкологической инфраструктуре и интегрированным гематологическим услугам. Больницы лидируют в диагностике, молекулярном мониторинге, начале лечения и управлении сложными или резистентными случаями, включая трансплантацию стволовых клеток. Их доступ к специализированным клиницистам и стационарные возможности поддерживают устойчивое использование. Специализированные клиники становятся все более важными в долгосрочном амбулаторном управлении, особенно для стабильных пациентов, получающих пероральные таргетные терапии, что обусловлено удобством, непрерывностью ухода и снижением потребности в госпитализации.

- Например, в Центре онкологии имени М.Д. Андерсона действует специализированное отделение лейкемии, которое проводит количественный мониторинг BCR-ABL1 с использованием ПЦР в реальном времени (RQ-PCR). Эти тесты обладают высокой чувствительностью и способны обнаруживать уровни транскриптов ниже 0,0032% (MR4.5) по международной шкале, при этом заявленный лабораторией предел количественного определения составляет 0,002% IS (MR4.7).

Ключевой фактор роста

Устойчивое использование таргетной терапии как стандарта лечения

Рынок лечения хронического миелоидного лейкоза (ХМЛ) продолжает развиваться благодаря долгосрочной зависимости от ингибиторов тирозинкиназы (ИТК) как установленной первой линии терапии. Эти препараты значительно улучшили показатели выживаемости, обеспечивая длительную молекулярную ремиссию и превращая ХМЛ в управляемое хроническое состояние для большинства пациентов. Пожизненная необходимость в лечении у многих пациентов приводит к постоянному спросу на терапию, что укрепляет стабильность доходов. Наличие нескольких поколений ИТК поддерживает последовательные стратегии лечения в случаях резистентности или непереносимости, что дополнительно увеличивает продолжительность лечения. Кроме того, расширение доступа к дженерикам ИТК в нескольких регионах увеличило охват пациентов, поддерживая более широкое преобразование от диагностики к лечению и способствуя общему расширению рынка.

- Например, мезилат иматиниба компании Novartis (Gleevec®) назначается в стандартной начальной дозе 400 мг один раз в день для недавно диагностированного хронического ХМЛ, с данными долгосрочного наблюдения, охватывающими более двух десятилетий с момента его первоначального одобрения в 2001 году, демонстрируя устойчивый молекулярный контроль при непрерывном дозировании.

Рост уровня диагностики и улучшенный молекулярный мониторинг

Рост рынка лечения ХМЛ также поддерживается увеличением уровня диагностики благодаря улучшенному доступу к цитогенетическим и молекулярным диагностическим инструментам. Достижения в области количественного ПЦР в реальном времени позволяют раннее обнаружение и точный мониторинг уровней транскриптов BCR-ABL, что способствует своевременному началу лечения и оптимизации терапии. Повышенная осведомленность врачей и стандартизированные протоколы мониторинга укрепили приверженность к долгосрочным планам лечения, снижая уровень прогрессирования заболевания. По мере того как системы здравоохранения инвестируют в диагностическую инфраструктуру, особенно в развивающихся экономиках, больший пул пациентов вступает в структурированные пути лечения, что напрямую способствует увеличению потребления терапии и устойчивому росту рынка.

- Например, система Roche LightCycler® 480 System II поддерживает рабочие процессы RT-qPCR с объемами реакций всего 5 мкл и временем циклирования менее 40 минут, что позволяет проводить высокопроизводительный анализ транскриптов BCR-ABL1 в клинических лабораториях.

Расширение доступа к лечению на развивающихся рынках здравоохранения

Постепенное расширение инфраструктуры онкологической помощи на развивающихся рынках представляет собой значительный фактор роста для лечения ХМЛ. Правительства и частные поставщики медицинских услуг улучшают доступ к основным противораковым терапиям через программы возмещения, государственно-частные партнерства и включение ИТК в национальные формуляры лечения. Улучшенная доступность через дженерики и программы помощи пациентам сократила разрывы в лечении, позволяя более раннее вмешательство и непрерывную терапию. По мере улучшения доступа повышается приверженность лечению и показатели выживаемости, что укрепляет спрос на долгосрочное фармакологическое управление и поддерживает стабильное расширение рынка в развивающихся регионах.

Ключевая тенденция и возможность:

Сдвиг в сторону стратегий ремиссии без лечения

Важной тенденцией, формирующей ландшафт лечения ХМЛ, является растущий клинический акцент на ремиссию без лечения (TFR). Достижения в молекулярном мониторинге позволили отдельным пациентам с устойчивыми глубокими молекулярными ответами безопасно прекращать прием ТКИ под строгим наблюдением. Этот сдвиг стимулирует инновации в стратификации пациентов, мониторинге ответов и протоколах управления рецидивами. Хотя TFR может снизить долгосрочное воздействие лекарств на подходящих пациентов, это создает возможности для премиальной диагностики, специализированных услуг по наблюдению и терапий нового поколения, разработанных для углубления молекулярных ответов. Фармацевтические разработчики все чаще позиционируют новые ТКИ для поддержки устойчивых результатов ремиссии, соответствующих целям TFR.

- Например, компания Otsuka Pharmaceutical Co., Ltd. разработала и получила одобрение на “Набор для измерения основного BCR-ABL мРНК” в Японии, который используется как вспомогательное средство для диагностики и мониторинга эффективности лечения хронического миелоидного лейкоза (ХМЛ) и который покрывается национальным медицинским страхованием с 1 апреля 2015 года.

Разработка терапий следующего поколения и комбинированных терапий

Продолжающиеся исследования в области ТКИ следующего поколения и подходов к комбинированному лечению представляют собой значительную возможность на рынке лечения ХМЛ. Разрабатываются новые агенты для устранения мутаций резистентности и улучшения профилей переносимости, особенно для пациентов с длительным воздействием лечения. Комбинированные стратегии, интегрирующие целевую терапию с иммуномодулирующими агентами, также находятся на стадии исследования для усиления глубины ответа. Эти разработки поддерживают стратегии дифференциации продуктов и управления жизненным циклом, позволяя производителям укреплять свои конкурентные позиции, одновременно удовлетворяя неудовлетворенные клинические потребности у пациентов с резистентностью или рефрактерностью.

- Например, компания Takeda Pharmaceutical Company Limited продвинула стратегии оптимизации жизненного цикла понатиниба через протоколы модификации доз, подтвержденные в клинических программах, где понатиниб начинали с 45 мг один раз в день с протокольно определенными снижениями до 15 мг один раз в день после достижения молекулярных этапов, поддерживаемых серийным мониторингом транскриптов BCR-ABL1 с интервалами в 3 месяца с использованием централизованных лабораторий, откалиброванных по международным эталонным стандартам.

Ключевая проблема

Долгосрочное соблюдение лечения и проблемы безопасности

Несмотря на терапевтические достижения, долгосрочное соблюдение лечения остается значительной проблемой в управлении ХМЛ. Пожизненная или длительная терапия увеличивает риск кумулятивных побочных эффектов, включая сердечно-сосудистые и метаболические осложнения, которые могут повлиять на соблюдение пациентом режима лечения. Управление хронической токсичностью требует постоянного мониторинга и возможной смены терапии, что увеличивает клиническую сложность. Несоблюдение режима лечения может привести к субоптимальным молекулярным ответам и прогрессированию заболевания, подрывая эффективность лечения. Эти проблемы оказывают давление на медицинских работников, заставляя их балансировать между эффективностью и переносимостью, в то время как фармацевтические компании должны продолжать улучшать профили безопасности для поддержания долгосрочного вовлечения пациентов.

Ценовое давление и конкуренция с дженериками

Увеличение проникновения дженериковых TKI представляет собой структурную проблему для брендированных терапий на рынке лечения ХМЛ. Хотя дженерики улучшают доступ пациентов, они усиливают ценовое давление и ограничивают рост доходов для оригинальных продуктов. Плательщики придают приоритет сдерживанию затрат, особенно для долгосрочных терапий, что может ограничивать внедрение новых, более дорогих агентов, если не будут продемонстрированы явные клинические преимущества. Производители должны ориентироваться в условиях конкурентного ценообразования, одновременно инвестируя в инновации, создавая сложный баланс между доступностью, дифференциацией и устойчивой прибыльностью на рынке, характеризующемся длительными периодами лечения.

Региональный анализ

Северная Америка:

Северная Америка занимает наибольшую долю рынка лечения хронического миелолейкоза (ХМЛ), составляя примерно 42% мирового дохода. Регион выигрывает от ранней диагностики заболевания, широкого доступа к молекулярному тестированию и активного применения таргетных терапий в качестве первой линии лечения. Высокая приверженность лечению, установленные рамки возмещения и присутствие ведущих фармацевтических новаторов поддерживают устойчивое использование терапии. Соединенные Штаты доминируют в региональном спросе благодаря развитой онкологической инфраструктуре и протоколам долгосрочного управления пациентами, в то время как Канада вносит вклад через универсальное медицинское страхование и стандартизированные клинические руководства, поддерживающие непрерывное лечение ХМЛ.

Европа:

Европа составляет около 30% мирового рынка лечения ХМЛ, поддерживаемого сильными государственными системами здравоохранения и широким доступом к ингибиторам тирозинкиназы в основных странах. Западная Европа лидирует в региональном потреблении благодаря хорошо развитым гематологическим сетям, рутинному молекулярному мониторингу и благоприятной политике возмещения. Такие страны, как Германия, Великобритания и Франция, поддерживают высокие показатели непрерывности лечения через национальные программы по борьбе с раком. Восточная Европа демонстрирует постепенный рост по мере улучшения доступа к диагностике и дженерикам. Регион также выигрывает от активной клинической исследовательской деятельности и структурированных долгосрочных рамок управления заболеванием.

Азиатско-Тихоокеанский регион:

Азиатско-Тихоокеанский регион составляет примерно 18% мирового рынка лечения ХМЛ и представляет собой самый быстрорастущий региональный рынок. Рост обусловлен повышением осведомленности о заболевании, улучшением проникновения диагностики и расширением доступа к доступным дженериковым таргетным терапиям. Такие страны, как Китай, Индия, Япония и Южная Корея, укрепляют онкологическую инфраструктуру и увеличивают включение лечения ХМЛ в государственные программы возмещения. Большие популяции пациентов и улучшение инвестиций в здравоохранение продолжают расширять базу леченных пациентов. Хотя различия в доступе остаются в сельских районах, городские центры все чаще принимают управление ХМЛ на основе руководств.

Латинская Америка:

Латинская Америка занимает около 6% мирового рынка лечения ХМЛ, поддерживаемого постепенными улучшениями в доступе к онкологической помощи и расширением использования таргетных терапий. Бразилия и Мексика доминируют в региональном спросе благодаря более высоким расходам на здравоохранение и растущей доступности возмещаемых онкологических препаратов. Государственные системы здравоохранения все чаще включают дженериковые TKI для улучшения доступности, в то время как частные медицинские учреждения поддерживают передовую диагностику и мониторинг. Несмотря на прогресс, неравномерный доступ и задержки в диагностике в некоторых странах ограничивают полный потенциал рынка. Ожидается, что продолжающиеся реформы здравоохранения и инвестиции в онкологические услуги поддержат стабильный региональный рост.

Ближний Восток и Африка:

Регион Ближнего Востока и Африки составляет примерно 4% мирового рынка лечения ХМЛ, что отражает ограниченный, но постепенно улучшающийся доступ к передовым методам лечения лейкемии. Страны Совета сотрудничества арабских государств Персидского залива лидируют по региональному спросу благодаря более высоким расходам на здравоохранение, доступу к брендовым терапиям и специализированным онкологическим центрам. В то время как большая часть Африки сталкивается с проблемами, связанными с поздней диагностикой, ограниченным молекулярным тестированием и ограниченной доступностью лечения. Международные программы помощи, расширение проникновения дженериков и постепенное развитие инфраструктуры здравоохранения улучшают доступ, поддерживая постепенный рост на отдельных рынках Ближнего Востока и Африки.

Сегментация рынка:

По типу

- Таргетная терапия

- Химиотерапия

- Иммунотерапия

- Терапия стволовыми клетками

По конечному пользователю

- Больницы

- Специализированные клиники

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лечения хронического миелолейкоза (ХМЛ) характеризуется присутствием известных фармацевтических компаний с сильными онкологическими портфелями и обширным опытом в области таргетных терапий. Конкуренция на рынке сосредоточена на разработке, коммерциализации и управлении жизненным циклом ингибиторов тирозинкиназы, при этом компании сосредотачиваются на эффективности, профилях безопасности и управлении резистентностью. Ведущие игроки используют надежные клинические данные, долгосрочные результаты для пациентов и глобальные сети дистрибуции для поддержания позиций на рынке. Производители дженериков усиливают конкуренцию, расширяя доступ и оказывая ценовое давление, особенно на развивающихся рынках. Стратегические приоритеты включают расширение показаний, разработку молекул следующего поколения и партнерства для поддержки передовой диагностики и мониторинга. Компании также инвестируют в создание доказательной базы из реальной практики и программы поддержки пациентов для укрепления приверженности лечению и дифференциации бренда на рынке, определяемом управлением хроническими заболеваниями и длительными курсами терапии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Novartis AG

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- Otsuka Holdings Co., Ltd.

- Incyte

- Biopath Holdings Inc.

- Stragen Pharma SA

Последние разработки

- В апреле 2024 года компания Takeda выделила обновленные данные клинической практики, поддерживающие её стратегию дозирования на основе ответа для понатиниба, изначально подтвержденную в испытании OPTIC. Начало лечения с 45 мг один раз в день, с последующим снижением дозы до 15 мг один раз в день при достижении уровней транскрипта BCR-ABL1 ≤1%, было подтверждено как эффективный подход для пациентов с резистентным ХМЛ, включая тех, у кого есть мутация T315I. Оценки молекулярного ответа основывались на серийных количественных ПЦР-тестах, согласованных с международными референс-лабораториями, обеспечивая раннее обнаружение молекулярного рецидива и устойчивый контроль заболевания.

- В феврале 2024 года Bristol-Myers Squibb сослалась на расширенные анализы наблюдений из долгосрочных клинических когорт с дазатинибом, включая пациентов, получающих дозу 100 мг один раз в день при хронической фазе ХМЛ. Эти анализы подтвердили долговременное поддержание молекулярного ответа в течение длительных периодов лечения, с молекулярным мониторингом, проводимым через централизованные ПЦР-анализы, откалиброванные по международной шкале. Хотя дазатиниб перешел в зрелую фазу жизненного цикла, BMS продолжает поддерживать документацию по долгосрочной безопасности и устойчивости ответа как у взрослых, так и у детей.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Целевые терапии продолжат оставаться основой лечения хронического миелолейкоза благодаря их доказанной долгосрочной эффективности и признанию в клинической практике.

- Инновационные ингибиторы тирозинкиназы будут шире применяться для преодоления резистентности и непереносимости у пациентов, получающих длительное лечение.

- Стратегии ремиссии без лечения будут все больше влиять на клинические решения для пациентов, достигающих глубоких и устойчивых молекулярных ответов.

- Молекулярная диагностика и мониторинг в реальном времени будут играть более центральную роль в оптимизации терапии и предотвращении рецидивов.

- Распространение дженериков будет расширяться, улучшая доступность лечения и увеличивая ценовую конкуренцию на рынках.

- Исследования комбинированной терапии ускорятся для повышения устойчивости ответа и минимизации рисков прогрессирования заболевания.

- Специализированные клиники будут приобретать все большее значение для долгосрочного амбулаторного ведения стабильных пациентов.

- На развивающихся рынках будет наблюдаться более высокий уровень применения лечения по мере улучшения инфраструктуры здравоохранения и систем возмещения расходов.

- Соблюдение пациентами режима лечения и управление долгосрочной безопасностью останутся критически важными направлениями для медицинских работников.

- Инновации в персонализированных подходах к лечению будут формировать будущие клинические рекомендации и пути оказания помощи.