Обзор рынка

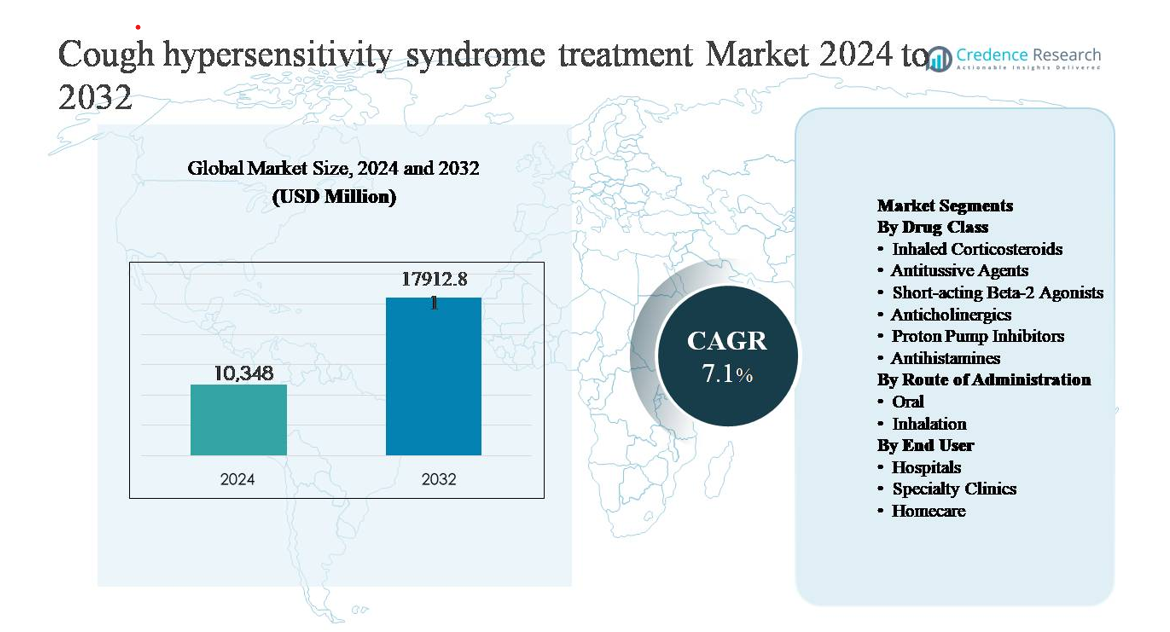

Рынок лечения синдрома гиперчувствительности кашля был оценен в 10,348 миллионов долларов США в 2024 году и, по прогнозам, достигнет 17,912.81 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) в 7.1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения синдрома гиперчувствительности кашля в 2024 году |

10,348 миллионов долларов США |

| Рынок лечения синдрома гиперчувствительности кашля, CAGR |

7.1% |

| Размер рынка лечения синдрома гиперчувствительности кашля в 2032 году |

17,912.81 миллионов долларов США |

Рынок лечения синдрома гиперчувствительности кашля возглавляют признанные фармацевтические компании с сильными портфелями в области респираторной и специализированной помощи, включая Pfizer Inc., GlaxoSmithKline plc, Novartis AG, AstraZeneca, Sanofi, Merck & Co., Johnson & Johnson, Bayer AG, Boehringer Ingelheim, Teva Pharmaceutical Industries, Mylan, Akorn и Prestige Consumer Healthcare. Эти игроки конкурируют через обширные портфели противокашлевых и респираторных препаратов, глобальные сети дистрибуции и продолжают инвестировать в инновации для управления хроническим кашлем. Северная Америка лидирует на рынке с долей в 38%, обусловленной высокими показателями диагностики, передовой специализированной помощью и ранним внедрением новых методов лечения. Европа следует с долей в 29%, поддерживаемая сильными государственными системами здравоохранения и внедрением лечения на основе руководящих принципов, в то время как Азиатско-Тихоокеанский регион занимает 22%, отражая быстрый рост благодаря расширяющемуся доступу и повышению осведомленности.

Анализ рынка

- Рынок лечения синдрома гиперчувствительности кашля был оценен в 10 348 миллионов долларов США в 2024 году и, по прогнозам, достигнет 17 912,81 миллионов долларов США к 2032 году, расширяясь с CAGR 7,1%, что отражает растущее признание хронического рефрактерного кашля и расширяющееся терапевтическое применение по всему миру.

- Рост рынка в первую очередь обусловлен увеличением диагностики синдрома гиперчувствительности кашля, увеличением распространенности хронического кашля, связанного с респираторными и желудочно-кишечными сопутствующими заболеваниями, а также расширением использования целевых противокашлевых агентов и нейромодуляторов в долгосрочном управлении.

- Ключевые рыночные тенденции включают переход к терапиям, основанным на механизмах, нацеленным на дисфункцию сенсорных нервов, увеличение предпочтения к пероральным формам и растущее доминирование противокашлевых агентов как ведущего сегмента лекарственных классов, поддерживаемое широким клиническим применением и соблюдением пациентами.

- Конкурентный ландшафт формируется за счет конкуренции между устоявшимися фармацевтическими компаниями через широкие респираторные портфели, глобальное распределение и инновации в терапии хронического кашля, с дифференциацией, сосредоточенной на эффективности, переносимости и пригодности для амбулаторного лечения.

- Регионально Северная Америка лидирует с долей рынка 38%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 22%, в то время как больницы остаются доминирующим сегментом конечных пользователей из-за более высокой частоты диагностики и начала лечения, управляемого специалистами.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По классу лекарств:

Сегмент класса лекарств доминирует противокашлевыми агентами, которые занимают наибольшую долю рынка благодаря их прямому воздействию на пути рефлекса кашля и широкому использованию в управлении хроническим и рефрактерным кашлем. Центрально и периферически действующие противокашлевые средства все чаще назначаются в качестве первой линии симптоматической терапии, особенно у пациентов, не реагирующих на традиционные методы лечения. Рост также обусловлен увеличением применения нейромодуляторов и антагонистов рецепторов P2X3 на поздних стадиях, нацеленных на гиперчувствительность сенсорных нервов. Ингаляционные кортикостероиды и ингибиторы протонной помпы сохраняют стабильный спрос, поддерживаемый перекрывающимися респираторными и гастроэзофагеальными сопутствующими заболеваниями.

- “Например, периферически действующий антагонист рецепторов P2X3 компании Merck, гефапиксант, продемонстрировал клинически значимое снижение частоты кашля в исследованиях фазы 3 COUGH-1 и COUGH-2, в которых приняли участие более 2000 взрослых пациентов, с использованием оптимизированной пероральной дозы 45 мг дважды в день.”

По пути введения:

Пероральный путь введения представляет собой доминирующий под-сегмент, занимающий наибольшую долю рынка благодаря простоте применения, лучшему соблюдению пациентами и доступности широкого спектра пероральных противокашлевых средств, нейромодуляторов и вспомогательных терапий. Пероральные формы предпочитаются в долгосрочном управлении хроническим кашлем и гиперчувствительными состояниями, особенно в амбулаторных и домашних условиях. Рост рынка поддерживается продолжающейся разработкой новых пероральных маломолекулярных терапий с улучшенной переносимостью. Ингаляционные пути остаются важными для кортикостероидов и бронходилататоров, но играют более вспомогательную роль.

- Например, сухопорошковые ингаляторы будесонида регулярно назначаются в суточной дозе 200–400 мкг (часто разделенной на два вдоха, например, 200 мкг дважды в день или два вдоха по 100 мкг) для воспаления дыхательных путей, связанного с такими состояниями, как астма, и короткодействующие бронходилататоры, такие как сальбутамол, доставляют 100 мкг на ингаляцию.

По конечному пользователю:

Больницы составляют доминирующий сегмент конечных пользователей, обусловленный более высокими показателями диагностики хронического и упорного кашля, доступом к мультидисциплинарной респираторной помощи и использованием передовых диагностических протоколов. Больницы управляют сложными случаями, требующими оценки специалиста, начала лечения и мониторинга новых терапий. Сегмент получает выгоду от увеличения числа направлений для необъяснимого хронического кашля и участия в клинических испытаниях новых методов лечения. Специализированные клиники быстро расширяются благодаря программам управления кашлем, в то время как внедрение ухода на дому стабильно растет с использованием долгосрочной пероральной терапии и поддерживаемых телемедициной последующих наблюдений.

Ключевые факторы роста

Рост распространенности и улучшенное клиническое распознавание хронических расстройств кашля

Повышение осведомленности о синдроме гиперчувствительности кашля как о отдельной клинической сущности является основным двигателем расширения рынка. Исторически недиагностируемое, это состояние теперь все чаще распознается у пациентов с упорным и необъяснимым хроническим кашлем, поддерживаемое обновленными клиническими руководствами и консенсусом специалистов. Пульмонологи и отоларингологи принимают структурированные диагностические алгоритмы для различения кашля, вызванного гиперчувствительностью, от астмы, ГЭРБ или постназального затека. Это улучшенное распознавание расширяет пул пациентов, подлежащих лечению, и стимулирует спрос на целевые фармакологические терапии. Стареющее население, более высокая подверженность воздействию раздражителей окружающей среды и рост распространенности сопутствующих респираторных и желудочно-кишечных заболеваний дополнительно способствуют устойчивому росту принятия лечения в развитых и развивающихся системах здравоохранения.

- Например, клиническая рабочая группа Европейского респираторного общества (ERS) формализовала хронический кашель как концепцию синдрома гиперчувствительности кашля (CHS), опираясь на существующую литературу и мнение экспертов для прямого влияния на диагностические и лечебные подходы в специализированных респираторных клиниках.

Достижения в целевых фармакологических терапиях

Разработка новых терапий, которые непосредственно нацелены на дисфункцию сенсорных нервов, значительно ускоряет рост рынка. Традиционные симптоматические лечения все чаще дополняются нейромодуляторами и антисептическими агентами следующего поколения, предназначенными для подавления аномальной чувствительности кашлевого рефлекса. Клиническая разработка антагонистов рецепторов P2X3 на поздних стадиях изменила терапевтические ожидания, решая основные нейрогенные механизмы, а не только симптоматическое облегчение. Улучшенные профили эффективности, лучшая переносимость и формы перорального введения поддерживают более широкое принятие врачами и долгосрочное соблюдение пациентами. Эти инновации расширяют варианты лечения для пациентов, которые не реагируют на стандартные терапии, укрепляя клиническую уверенность и увеличивая объемы назначений в специализированных респираторных учреждениях.

- Например, в инициированных исследователями клинических исследованиях, оценивающих габапентин при рефрактерном хроническом кашле, применялись титрованные пероральные дозы до 1800 мг в день, документируя измеримые сокращения объективных показателей кашля и тяжести симптомов.

Расширение специализированной помощи и структурированных путей лечения

Растущая роль специализированных клиник по лечению кашля и многопрофильных центров респираторной помощи способствует росту рынка. Эти учреждения обеспечивают комплексную оценку, точную диагностику и индивидуализированные планы лечения для пациентов с гиперчувствительностью к хроническому кашлю. Увеличение числа направлений от врачей первичной помощи к специалистам по пульмонологии и отоларингологии улучшает показатели диагностики и начала лечения. Стандартизированные пути лечения и протоколы последующего наблюдения поддерживают длительное использование терапии, особенно для пероральных противокашлевых средств и нейромодуляторов. Расширение программ лечения кашля на базе больниц и интеграция телемедицины для последующего управления дополнительно увеличивают непрерывность лечения, поддерживая устойчивый спрос в больничных и амбулаторных условиях.

Ключевые тенденции и возможности

Переход к терапиям, основанным на механизмах, и прецизионной медицине

Ключевой тенденцией, формирующей рынок, является переход от эмпирического симптоматического управления к стратегиям лечения, основанным на механизмах. Фармацевтическая разработка все больше сосредотачивается на терапиях, нацеленных на конкретные нейронные пути, ответственные за гиперчувствительность к кашлю, что позволяет достичь более предсказуемых результатов. Этот сдвиг создает возможности для подходов прецизионной медицины, которые адаптируют терапию в зависимости от фенотипа кашля и реакции пациента. По мере улучшения диагностических инструментов врачи лучше могут подбирать пациентам соответствующее лечение, улучшая клинические результаты и снижая количество проб и ошибок в назначении. Эта эволюция поддерживает принятие премиальных терапий и длительное использование лечения в хронических случаях.

- Например, Bellus Health разработала BLU-5937 (камлипиксант) для предпочтительного блокирования P2X3 гомотримерных рецепторов, сохраняя P2X2/3 гетеротримеры, с целью уменьшения побочных эффектов, связанных с вкусом. Его клиническая программа фазы 2, в частности, испытание RELIEF и последующее испытание SOOTHE, оценивала пероральное дозирование дважды в день (BID) на различных уровнях (включая 25 мг, 50 мг, 100 мг и 200 мг).

Растущее принятие пероральных терапий в амбулаторных и домашних условиях

Увеличение использования пероральных формул расширяет лечение за пределы больничных условий в специализированные клиники и домашний уход. Пероральные терапии предлагают простоту применения, улучшенное соблюдение и пригодность для длительного управления, что делает их идеальными для гиперчувствительности к хроническому кашлю. Эта тенденция соответствует более широким изменениям в здравоохранении в сторону амбулаторного ухода и удаленного мониторинга. Телеконсультации и цифровые инструменты отслеживания симптомов дополнительно повышают вовлеченность пациентов и оптимизацию терапии. Эти разработки создают возможности для фармацевтических компаний расширить охват рынка через модели лечения, ориентированные на пациента, и стратегии терапии с длительным сроком действия.

- Например, контролируемое клиническое использование габапентина для лечения рефрактерного хронического кашля включает постепенное титрование дозы до 1,800 мг в день, что позволяет управлять корректировкой дозы через амбулаторное наблюдение, а не стационарный мониторинг.

Ключевые проблемы

Диагностическая сложность и пересекающиеся этиологии

Точная диагностика синдрома гиперчувствительности кашля остается значительной проблемой из-за пересечения симптомов с астмой, ГЭРБ, синдромом кашля верхних дыхательных путей и другими хроническими респираторными заболеваниями. Отсутствие определенных биомаркеров и зависимость от диагностики методом исключения могут задерживать начало лечения и ограничивать принятие терапии. Разнообразие в осведомленности врачей и доступ к оценке специалистов еще больше усложняют согласованную диагностику в разных регионах. Эти факторы сдерживают рост рынка, уменьшая адресуемую популяцию пациентов и удлиняя пути лечения, особенно в условиях первичной медицинской помощи.

Проблемы с соблюдением лечения и переносимостью

Долгосрочное управление синдромом гиперчувствительности кашля часто требует продолжительной фармакотерапии, что вызывает опасения по поводу переносимости, побочных эффектов и соблюдения пациентами режима лечения. Нейромодуляторы и центрально действующие противокашлевые средства могут вызывать сенсорные нарушения или эффекты на центральную нервную систему, что приводит к прекращению лечения у некоторых пациентов. Непоследовательное улучшение симптомов также может повлиять на уверенность пациента в терапии. Эти проблемы оказывают давление на клиницистов, заставляя балансировать между эффективностью и безопасностью, и подчеркивают необходимость в более переносимых методах лечения, что остается критическим барьером для устойчивого принятия терапии.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке лечения синдрома гиперчувствительности кашля с оценочной долей в 38%, благодаря высокой осведомленности, ранней диагностике и хорошему доступу к специалистам. Хорошо развитые сети пульмонологии и отоларингологии позволяют точно идентифицировать рефрактерный и необъяснимый хронический кашель. Регион выигрывает от быстрого принятия новых противокашлевых агентов, нейромодуляторов и новых терапий, основанных на механизмах действия. Благоприятные рамки возмещения и активная клиническая исследовательская деятельность дополнительно укрепляют принятие лечения. Соединенные Штаты лидируют в региональном спросе, благодаря развитой инфраструктуре здравоохранения, структурированным путям направления и высокой приверженности пациентов к долгосрочным пероральным терапиям.

Европа

Европа составляет примерно 29% мирового рынка, благодаря надежным государственным системам здравоохранения и широкому соблюдению доказательных руководств по лечению респираторных заболеваний. Такие страны, как Германия, Великобритания, Франция и Италия, вносят значительный вклад благодаря хорошей доступности специализированной помощи и растущей дифференциации синдрома гиперчувствительности кашля от астмы и ГЭРБ. Растущее использование структурированных диагностических путей и растущее принятие нейромодуляторов поддерживают стабильный рост рынка. Регуляторный акцент на управлении хроническими респираторными заболеваниями и расширяющийся доступ к инновационным методам лечения продолжают поддерживать сильные позиции Европы на рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 22% доли рынка и представляет собой самый быстрорастущий региональный сегмент. Рост обусловлен большими популяциями пациентов, увеличением воздействия загрязнения воздуха и растущей распространенностью респираторных и желудочно-кишечных сопутствующих заболеваний. Улучшение инфраструктуры здравоохранения и расширение доступа к специалистам в таких странах, как Китай, Япония, Южная Корея и Австралия, улучшают показатели диагностики. Увеличение принятия пероральных противокашлевых средств и долгосрочных терапий в амбулаторных условиях поддерживает расширение рынка. Государственные инвестиции в здравоохранение и растущая осведомленность о хронических кашлевых состояниях дополнительно ускоряют региональный рост.

Латинская Америка

Латинская Америка составляет примерно 7% рынка, при этом Бразилия и Мексика лидируют по региональному спросу. Рост рынка поддерживается постепенным улучшением доступа к респираторной помощи и увеличением признания хронических нарушений кашля. Больницы остаются основными центрами лечения, при этом пероральные противокашлевые средства и вспомогательные терапии доминируют в назначениях. Однако разнообразие в диагностических практиках и ограниченное возмещение за передовые терапии сдерживают более быстрое внедрение. Ожидается, что продолжающаяся модернизация системы здравоохранения, рост подготовки специалистов и повышение осведомленности пациентов будут поддерживать стабильное, но умеренное расширение рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 4% мирового рынка, что отражает ограниченные показатели диагностики и неравномерный доступ к специализированной респираторной помощи. Спрос сосредоточен в странах Совета сотрудничества арабских государств Персидского залива, где более высокие расходы на здравоохранение и расширение специализированных клиник поддерживают внедрение лечения. Экологические факторы, такие как воздействие пыли и распространенность курения, способствуют возникновению хронического кашля. Однако зависимость от симптоматических терапий и ограниченная доступность передовых методов лечения сдерживают более широкий рост рынка. Ожидается, что постепенное развитие инфраструктуры и увеличение доступности специалистов будут способствовать постепенному расширению.

Сегментация рынка:

По классу препаратов

- Ингаляционные кортикостероиды

- Противокашлевые средства

- Короткодействующие бета-2 агонисты

- Антихолинергики

- Ингибиторы протонной помпы

- Антигистаминные препараты

По способу введения

- Пероральный

- Ингаляционный

По конечному пользователю

- Больницы

- Специализированные клиники

- Домашний уход

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка лечения синдрома гиперчувствительности кашля характеризуется сочетанием устоявшихся фармацевтических компаний и новых разработчиков специализированных препаратов, сосредоточенных на хроническом кашле и нейросенсорных расстройствах. Участники рынка конкурируют через дифференцированные портфели препаратов, сильные позиции в области респираторных франшиз и инвестиции в терапии, основанные на механизмах, которые устраняют основную гиперчувствительность кашлевого рефлекса. Устоявшиеся игроки используют широкие сети дистрибуции и отношения с врачами для поддержания продаж традиционных противокашлевых средств, ингаляционных терапий и вспомогательных методов лечения. В то же время компании, ориентированные на инновации, продвигают целевые нейромодуляторы и препараты нового поколения против кашля через поздние стадии клинической разработки, чтобы удовлетворить неудовлетворенные потребности в управлении рефрактерным кашлем. Стратегические приоритеты включают расширение клинических испытаний, получение регуляторных одобрений и партнерства с респираторными специалистами для укрепления проникновения на рынок. Конкурентное различие все больше сосредотачивается на эффективности, переносимости, доступности пероральных форм и долгосрочной приверженности пациентов, формируя динамику рынка в прогнозируемый период.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Pfizer Inc. (США)

- Novartis AG (Швейцария)

- GlaxoSmithKline plc (Великобритания)

- AstraZeneca (Великобритания)

- Sanofi (Франция)

- Merck & Co., Inc. (США)

- Johnson & Johnson Private Limited (США)

- Bayer AG (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

Последние разработки

- В октябре 2024 года Sanofi подтвердила свою направленность на исследования и разработки в области респираторных и иммунологических заболеваний во время коммуникаций по продуктовой линейке, подчеркнув продолжение исследований воспаления типа-2 и сенсорной сигнализации дыхательных путей, связанных с хроническими респираторными симптомами. Хотя Sanofi в настоящее время не продвигает специальную молекулу, направленную на P2X3 или гиперчувствительность к кашлю, ее платформы исследований биологических препаратов продолжают генерировать трансляционные инсайты в нейро-иммунные взаимодействия, участвующие в фенотипах стойкого кашля, связанных с астмой и эозинофильным заболеванием дыхательных путей.

- В августе 2024 года Bayer подчеркнула прогресс в своих инициативах по исследованию кардиопульмональных и прецизионных медицинских технологий, включая продолжение изучения нейронных и воспалительных сигнальных путей, вовлеченных в хронические респираторные симптомы. Хотя у Bayer нет активной программы на поздней стадии, специально нацеленной на синдром гиперчувствительности к кашлю, ее возможности исследований малых молекул в модуляции ионных каналов и сенсорной фармакологии остаются актуальными для долгосрочных терапевтических возможностей в управлении хроническим кашлем.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе класса препаратов, пути введения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает инсайты о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Растущее клиническое признание синдрома гиперчувствительности к кашлю расширит диагностированную и лечимую популяцию пациентов по всему миру.

- Увеличение использования терапий, основанных на механизмах, изменит подходы к лечению за пределами симптоматического управления.

- Продолжение разработки целевых противокашлевых агентов улучшит эффективность при рефрактерном и необъяснимом хроническом кашле.

- Пероральные формы будут получать более широкое признание благодаря удобству и пригодности для длительной терапии.

- Специализированные клиники по кашлю будут играть большую роль в структурированной диагностике и оптимизации лечения.

- Интеграция цифровых инструментов здравоохранения будет поддерживать мониторинг симптомов и приверженность лечению.

- Инициирование терапии в больницах останется критически важным для сложных и тяжелых случаев.

- Расширение доступа к респираторной помощи на развивающихся рынках ускорит внедрение лечения.

- Улучшенные профили переносимости повысят долгосрочную приверженность пациентов.

- Сотрудничество между фармацевтическими компаниями и специалистами по респираторным заболеваниям укрепит пути клинического внедрения.