Обзор рынка

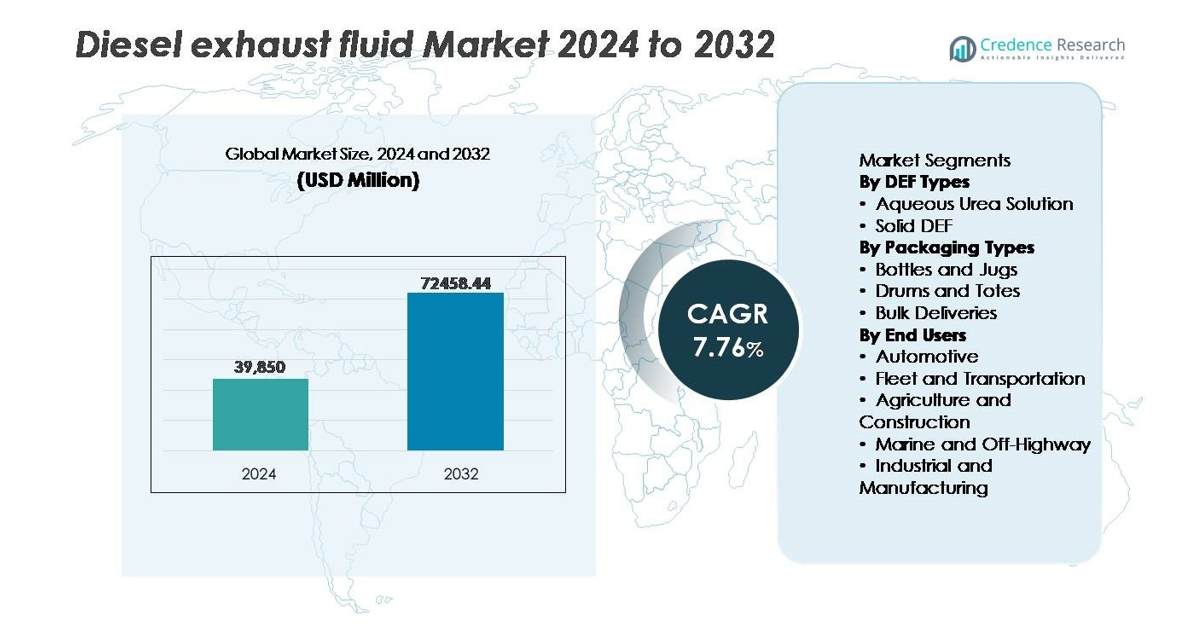

Глобальный рынок дизельной выхлопной жидкости (DEF) был оценен в 39 850 миллионов долларов США в 2024 году и, как ожидается, достигнет 72 458,44 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 7,76% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка дизельной выхлопной жидкости 2024 |

39 850 миллионов долларов США |

| Рынок дизельной выхлопной жидкости, CAGR |

7,76% |

| Размер рынка дизельной выхлопной жидкости 2032 |

72 458,44 миллионов долларов США |

Рынок дизельной выхлопной жидкости формируется конкурентной группой устоявшихся производителей и специалистов, ориентированных на дистрибуцию, включая Blue Sky Diesel Exhaust Fluid, CF Industries Holdings, Inc., Old World Industries, LLC, Yara International ASA, Certified DEF, Cummins Filtration, The Potash Corporation of Saskatchewan, STOCKMEIER Group, Dyno Nobel и KOST USA, Inc. Эти компании сосредоточены на устойчивости цепочки поставок, высокочистых формулах DEF и расширении сетей поставок наливом для обслуживания крупных операторов автопарков и промышленных пользователей. Северная Америка лидирует на мировом рынке с оценочной долей 30–35%, обусловленной широким внедрением автомобилей, оборудованных SCR, строгим соблюдением нормативных требований и обширной инфраструктурой розничной и оптовой выдачи на заправках.

Анализ Рынка

- Глобальный рынок дизельной выхлопной жидкости был оценен в 39,850 миллионов долларов США в 2024 году и, как ожидается, достигнет 72,458.44 миллионов долларов США к 2032 году, увеличиваясь с CAGR 7.76% в течение прогнозируемого периода.

- Рост обусловлен строгими нормами выбросов, особенно для снижения NOx, и растущим внедрением дизельных автомобилей с системой SCR в сегментах коммерческого транспорта и промышленной техники.

- Ключевые рыночные тенденции включают быстрое расширение моделей доставки DEF наливом, увеличение использования высокочистых решений DEF, соответствующих ISO, и растущий спрос со стороны вне-дорожных, морских и строительных приложений.

- Конкурентная среда включает глобальных производителей химикатов и специалистов по DEF, сосредоточенных на расширении мощностей, цифровом мониторинге и партнерствах в области дистрибуции; однако волатильность цен на мочевину и альтернативы, такие как электрическая мобильность, создают ограничения.

- Регионально Северная Америка лидирует с долей 30–35%, за ней следует Европа с 25–30% и Азиатско-Тихоокеанский регион с 20–25%, в то время как водный раствор мочевины занимает доминирующую долю среди типов DEF.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Сегментации Рынка:

По Типам DEF (Водный Раствор Мочевины, Твердый DEF)

Рынок дизельной выхлопной жидкости в основном движим доминированием водного раствора мочевины, который занимает наибольшую долю рынка благодаря своей совместимости с коммерческими автомобилями, оснащенными SCR, и широкому регуляторному принятию для двигателей Euro VI и EPA Tier 4. Его экономическая эффективность, легкая доступность и доказанная эффективность в снижении NOx поддерживают широкое внедрение. Твердый DEF остается нишевым вариантом, вызывающим предварительный интерес в условиях экстремального климата и удаленных логистических приложениях; однако его более высокая стоимость системы преобразования ограничивает массовое внедрение по сравнению с устоявшимися жидкими формулациями.

- Например, Yara International управляет одним из крупнейших в мире центров производства аммиака и мочевины в Пилбаре, Западная Австралия, производя примерно 850,000 тонн аммиака ежегодно, что позволяет масштабировать глобальные поставки для производства водного DEF.

По Типам Упаковки (Бутылки и Канистры, Бочки и Контейнеры, Наливные Поставки)

В сегменте упаковки наливные поставки занимают доминирующую долю, в основном благодаря крупным операторам автопарков, логистическим узлам на автомагистралях и промышленным клиентам, которые потребляют DEF в больших объемах и требуют непрерывной эффективности поставок. Централизованные решения для хранения, автоматизированная раздача и сниженные затраты на обработку за литр способствуют внедрению. Бочки и контейнеры обслуживают средних пользователей, таких как строительные площадки или сезонные сельскохозяйственные операции, в то время как бутылки и канистры остаются актуальными в розничных и послепродажных каналах. Однако растущая консолидация автопарков и расширение инфраструктуры заправки продолжают ускорять переход к закупке DEF наливом.

- Например, Old World Industries расширила свои возможности по наливной дистрибуции BlueDEF®, развернув инфраструктуру для хранения и раздачи, поддерживающую клиентов автопарков в более чем 4,500 местах по всей Северной Америке, включая резервуары большой емкости, совместимые с коммерческими заправочными станциями с высокой пропускной способностью.

По Конечным Пользователям (Автомобильный, Автопарк и Транспорт, Сельское Хозяйство и Строительство, Морской и Вне-дорожный, Промышленный и Производственный)

Сегмент флота и транспорта лидирует на рынке DEF, поддерживаемый растущим числом грузовиков тяжелого класса и грузоперевозчиков на дальние расстояния, оснащенных SCR, которые подчиняются строгим нормам выбросов NOx. Постоянное использование транспортных средств и высокие показатели сжигания DEF стимулируют повторяющийся спрос. Сельское хозяйство и строительство следуют за ними, под влиянием требований к соблюдению норм для внедорожной техники и модернизации двигателей. Морские, промышленные и производственные сегменты демонстрируют постепенное принятие, поскольку стандарты выбросов распространяются за пределы дорожных транспортных средств. Переход к электрификации логистики остается постепенным, сохраняя краткосрочную зависимость от дизельных флотов с поддержкой DEF.

Ключевые факторы роста

Строгие стандарты выбросов для снижения NOx

Строгие экологические нормы, нацеленные на выбросы оксидов азота, являются наиболее влиятельным фактором для принятия жидкости для выхлопных газов дизельных двигателей в коммерческом, промышленном, морском и внедорожном оборудовании. Глобальные рамки выбросов, включая Euro VI, EPA Tier 4, China VI и Bharat Stage VI, требуют интеграции селективного каталитического восстановления в дизельные транспортные средства, что вынуждает к постоянному потреблению DEF. Правительственный контроль за соблюдением, более высокие штрафы за несоблюдение и обязательная бортовая диагностика значительно ускоряют проникновение на рынок. Кроме того, национальные политики, продвигающие низкоэмиссионную мобильность грузоперевозок и экологически чистые промышленные операции, побуждают OEM стандартизировать двигатели, совместимые с SCR, увеличивая спрос на DEF в автопарках и стационарных двигателях. По мере усиления и расширения регуляторного контроля в развивающихся экономиках роль жидкости переходит от закупок на основе соблюдения к операционной необходимости, обеспечивая долгосрочную видимость доходов для поставщиков и дистрибьюторов DEF по всему миру.

- Например, Cummins продемонстрировала, что ее технология SCR может достичь до 90% снижения NOx и улучшить топливную эффективность за счет снижения нагрузки на рециркуляцию выхлопных газов, с оптимизацией системы, подтвержденной на платформах двигателей мощностью более 400 лошадиных сил в тяжелых условиях эксплуатации.

Расширение операций флота и дальних грузоперевозок

Рост коммерческого грузоперевозок, логистических сетей электронной коммерции, распределения по шоссе и промышленных цепочек поставок значительно увеличивает потребление DEF. Транспортные средства с высоким пробегом используют DEF с предсказуемыми показателями сжигания, пропорциональными рабочим часам и производительности двигателя, что делает операторов флота постоянными покупателями больших объемов. Увеличение регистрации легких коммерческих фургонов для доставки на последнюю милю и грузовиков тяжелого класса для трансграничных перевозок укрепляет повторяющийся спрос. Инвестиции в программы модернизации общественного и частного флота, в сочетании с государственными стимулами, поддерживающими топливно-эффективные дизельные активы на развивающихся рынках, дополнительно способствуют расширению рынка. Технологии телематики флота и мониторинга жидкости улучшают управление запасами и сокращают потери, позволяя поставщикам внедрять автоматизированные модели пополнения запасов, укрепляя непрерывность поставок. Эти динамики в совокупности позиционируют флоты дальних грузоперевозок как самую быстрорастущую группу пользователей на рынке DEF.

- Например, UPS управляет парком из более чем 125 000 транспортных средств, включая более 13 000 грузовиков большой грузоподъемности, оснащенных технологией SCR для дизельных двигателей, которые постоянно потребляют DEF на маршрутах дальнего следования, охватывающих более 3,4 миллиарда миль ежегодно.

Развитие инфраструктуры в розничной торговле DEF и оптовом распределении

Быстрое развитие инфраструктуры розничной торговли DEF на автозаправочных станциях, сервисных центрах и вдоль автомагистралей увеличивает доступность для конечных пользователей и поддерживает ускорение потребления. Решения для хранения в больших объемах, интегрированные с системами дозированной заправки, приносят пользу крупным автопаркам, строительным площадкам и сельскохозяйственным объектам, снижая стоимость за литр и повышая надежность операций. Партнерства между топливными ритейлерами, поставщиками смазочных материалов и дистрибьюторами DEF позволяют расширять сеть и разрабатывать модели долгосрочных контрактов. Более того, умные системы дозирования с цифровым отслеживанием, автоматизацией заказов и интеграцией счетов для автопарков создают прозрачность в потребительских паттернах и упрощают авторизацию закупок. По мере того как все больше рынков переходят от упакованного DEF к оптовым поставкам, экономия на масштабе улучшается, маржи укрепляются, и поставщики получают рычаги для обслуживания крупных промышленных и транспортных клиентов.

Ключевые тренды и возможности

Увеличение использования высокочистого DEF и технологий мониторинга качества

Появляющиеся возможности обусловлены растущей важностью высокочистых формул DEF, соответствующих стандартам ISO 22241, необходимым для защиты систем SCR от деградации катализатора. Операторы автопарков внедряют бортовые датчики качества, IoT-мониторинг жидкостей и портативные устройства для тестирования, чтобы предотвратить споры по гарантиям, связанным с загрязнением. Этот тренд также открывает возможности для премиального DEF, решений для фильтрации и систем предотвращения загрязнения при хранении. Поставщики, предлагающие сертифицированные, строго контролируемые процессы производства и логистики, получают дифференциацию и ценовую власть, особенно при обслуживании критически важных автопарков и пользователей тяжелого оборудования. Интеграция технологий дополнительно поддерживает предиктивное обслуживание и упрощает циклы закупок, позиционируя обеспечение качества как возможность для увеличения доходов.

- Например, технология мониторинга DEF и NOx от Bosch использует бортовой датчик NOx, способный измерять выбросы в реальном времени при температурах выхлопа до 850°C, что позволяет точно дозировать SCR и снижать избыточное потребление DEF, поддерживая соответствие требованиям на платформах двигателей большой грузоподъемности.

Рост использования DEF в внедорожных, морских и промышленных двигателях

По мере распространения норм выбросов на внедорожные дизельные двигатели появляются новые возможности в сегментах, исторически менее регулируемых, таких как морские суда, строительная техника, сельскохозяйственные тракторы, горнодобывающее оборудование и промышленные генераторы. Увеличение замены устаревших двигателей на системы с поддержкой SCR и рост рынков удаленной генерации энергии поддерживают новые паттерны спроса на DEF. Портовые власти, горнодобывающие операторы и промышленные парки переходят к более чистым операциям, чтобы соответствовать экологическим отчетам и обязательствам ESG. Распространение DEF за пределы автомобильной сферы диверсифицирует источники дохода для производителей и открывает региональные возможности дистрибуции в удаленных проектных локациях, где оптовая доставка и портативная инфраструктура дозирования представляют дополнительный бизнес-потенциал.

- Например, морская система SCR компании Wärtsilä позволяет снизить выбросы NOx до 90% и совместима с двигателями мощностью от 1,200 кВт до более 20,000 кВт, что позволяет океанским судам соответствовать требованиям IMO Tier III в зонах контроля выбросов.

Ключевые проблемы

Нестабильность цен на мочевину и зависимости в цепочке поставок

Рынок DEF сталкивается с заметными проблемами из-за колебаний цен на мочевину, вызванных спросом на удобрения, нестабильностью стоимости природного газа и геополитическими нарушениями, влияющими на экспорт аммиака и мочевины. Внезапные ограничения поставок увеличивают производственные затраты и снижают маржу дистрибьюторов, особенно в условиях фиксированных контрактов. Рынки, зависящие от импорта, остаются сильно подверженными задержкам в доставке и колебаниям валют, создавая неопределенность в закупках для операторов флотов. Нарушения в поставках могут вынудить пользователей перейти на несанкционированные или разбавленные альтернативы DEF, что может повредить системы SCR, аннулировать гарантии и увеличить выбросы. Управление стабильностью затрат при обеспечении доступности продукции является постоянной проблемой для участников отрасли.

Рост электрического и альтернативного транспорта

Долгосрочное расширение парка аккумуляторных электромобилей, водородных топливных элементов и двигателей на природном газе представляет собой структурную проблему для спроса на DEF. Хотя дизельная энергия остается доминирующей в приложениях с тяжелыми нагрузками и на дальние расстояния, программы электрификации, поддерживаемые политикой, и субсидии могут со временем снизить продажи дизельных двигателей. Муниципальные автобусные парки, городские грузовые автомобили и оборудование для портовой обработки переходят на платформы с нулевыми выбросами с увеличивающейся скоростью. Хотя полная замена происходит постепенно, технологический прогресс и снижение стоимости аккумуляторов представляют собой будущую конкурентную угрозу, вынуждая участников рынка DEF диверсифицировать портфели услуг и укреплять неавтомобильные каналы поставок.

Региональный анализ

Северная Америка

Северная Америка остается крупнейшим регионом на рынке DEF, составляя примерно 30–35% мировых доходов в 2024 году. Эта ведущая доля обусловлена широким использованием тяжелых коммерческих автомобилей, оснащенных системами SCR, и строгими нормами выбросов, действующими в США и Канаде. Обширная инфраструктура распределения DEF, включая оптовые поставки операторам флотов и розничную доступность на станциях, обеспечивает надежное снабжение жидкостью для грузоперевозок на большие расстояния. Прочные сети автомобильных грузоперевозок и постоянный спрос со стороны строительной, сельскохозяйственной и промышленной техники также вносят значительный вклад. В результате Северная Америка продолжает удерживать глобальный спрос на DEF и устанавливает эталон для потребления, обусловленного нормативными требованиями.

Европа

Европа вносит оценочную долю в 25–30% мирового рынка DEF, поддерживаемую ранним внедрением строгих стандартов выбросов, таких как Euro VI, в основных странах. Требование по снижению NOₓ в тяжелых грузовиках, строительной технике и внедорожном оборудовании обеспечивает постоянный спрос на DEF. Высокая плотность флота, строгий экологический контроль и широкое переоснащение систем SCR способствуют устойчивому потреблению. Более того, рост инвестиций в инфраструктуру и трансграничные грузоперевозки в Европейском Союзе дополнительно поддерживают использование DEF. По мере углубления регулирования и замены старых дизельных флотов Европа поддерживает сильную, стабильную базу DEF и остается ключевым зрелым рынком в мире.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стремительно расширяется и в настоящее время составляет примерно 20–25% мирового спроса на DEF, с темпами роста, превосходящими большинство других регионов. Ускоренная индустриализация, рост продаж коммерческих автомобилей, масштабное развитие инфраструктуры и увеличение механизации сельского хозяйства в таких странах, как Китай, Индия и Южная Корея, способствуют внедрению DEF. Кроме того, новые стандарты выбросов и растущая осведомленность о качестве воздуха побуждают операторов автопарков переходить на дизельные двигатели с системой SCR. Быстрое расширение логистики, горнодобывающего и строительного секторов обеспечивает разнообразный спрос от дорожных грузоперевозок до внедорожной техники позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий рынок DEF в мире.

Латинская Америка

Латинская Америка занимает умеренную долю, примерно 8–10%, мирового рынка DEF. Рост в регионе обусловлен постепенным внедрением норм выбросов, увеличением импорта дизельных автомобилей, соответствующих SCR, и расширением грузовой и строительной инфраструктуры на ключевых рынках, таких как Бразилия и Мексика. Учитывая инфраструктурные и розничные ограничения в сельских районах, многие покупатели полагаются на упакованный DEF (бутылки, бочки), а не на системы массового снабжения. Тем не менее, расширение логистических сетей и растущий спрос на коммерческие автопарки государственного и частного секторов поддерживают стабильное увеличение объемов. Продолжение инвестиций в каналы дистрибуции и приведение в соответствие с нормативными требованиями могут еще больше ускорить спрос на DEF в Латинской Америке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки вносит около 5–7% в мировую выручку от рынка DEF, что отражает его статус развивающегося рынка. Дизельное тяжелое оборудование, горнодобывающие операции, логистика нефтяных месторождений и строительные проекты стимулируют базовый спрос на DEF. По мере того как международные OEM-производители вводят двигатели, соответствующие SCR, и региональные регуляторы начинают рассматривать более жесткие нормы выбросов, внедрение медленно растет. Однако фрагментированные цепочки поставок, ограниченная инфраструктура DEF и логистические проблемы препятствуют быстрому росту. Крупные инфраструктурные и промышленные проекты, особенно в странах Совета сотрудничества арабских государств Персидского залива (GCC), предлагают ключевые возможности; успешное расширение сетей массового снабжения и соблюдение нормативных требований могут значительно увеличить внедрение DEF в ближайшие годы.

Сегментация рынка:

По типам DEF

- Водный раствор мочевины

- Твердый DEF

По типам упаковки

- Бутылки и кувшины

- Бочки и контейнеры

- Массовые поставки

По конечным пользователям

- Автомобильная промышленность

- Автопарки и транспорт

- Сельское хозяйство и строительство

- Морская и внедорожная техника

- Промышленность и производство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке дизельной выхлопной жидкости (DEF) характеризуется сочетанием глобальных производителей химической продукции, дистрибьюторов топлива, поставщиков автомобильных услуг и специализированных производителей DEF, конкурирующих за расширение мощностей, улучшение сетей дистрибуции и поддержание стандартов чистоты продукции. Компании сосредотачиваются на обеспечении цепочек поставок мочевины, разработке высокочистых формул, соответствующих ISO, и развертывании систем массовой раздачи по транспортным коридорам и автопаркам. Стратегические приоритеты включают долгосрочные контракты с операторами логистики, совместное размещение производственных мощностей вблизи сельскохозяйственных и промышленных центров, а также сотрудничество с розничными сетями топлива для доступности DEF на заправках. Предложения под частными марками растут на вторичном рынке, усиливая конкуренцию на основе цен. Между тем, цифровое отслеживание доставки, мониторинг резервуаров с поддержкой IoT и технологии тестирования качества становятся факторами дифференциации, укрепляя модели обслуживания. По мере расширения географических и внедорожных эмиссионных регламентов конкурентное положение все больше зависит от надежности поставок, управления затратами и способности обслуживать крупных клиентов из автопарков и промышленности в больших масштабах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- The Potash Corporation of Saskatchewan

- STOCKMEIER Group

- Dyno Nobel

- KOST USA, Inc.

Последние разработки

- В ноябре 2024 года компания Old World Industries, LLC / Blue DEF объявила о новом процессе тройной фильтрации для своей линии PEAK® BlueDEF® с целью дальнейшего повышения стандартов чистоты DEF. Они также представили обновленный дизайн упаковки для BlueDEF® и BlueDEF® Platinum®, который планируется к выпуску в первом квартале 2025 года.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типов DEF, типов упаковки, конечных пользователей и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на DEF останется стабильным, поскольку технология SCR продолжает доминировать в системах контроля выбросов дизельных двигателей по всему миру.

- Расширение дальнемагистральной логистики и грузоперевозок будет поддерживать потребление жидкостей наливом.

- Принятие более строгих норм выбросов в развивающихся странах ускорит проникновение на новые рынки.

- Интеграция систем хранения и раздачи, поддерживающих IoT, улучшит видимость поставок и контроль запасов.

- Внедорожная техника в горнодобывающей, сельскохозяйственной и строительной отраслях будет вносить все больший вклад в объемы DEF.

- Производители сосредоточатся на высокочистых формулах для защиты систем SCR и снижения риска обслуживания.

- Розничная раздача DEF на автозаправочных станциях будет расширяться для улучшения доступности в регионах.

- Стратегические партнерства между дистрибьюторами топлива и поставщиками DEF укрепят эффективность дистрибуции.

- Электрификация легких коммерческих автопарков может постепенно снизить долгосрочную зависимость от DEF в отдельных сегментах.

- Инициативы по устойчивому развитию будут стимулировать переработку, оптимизированную логистику и снижение углеродного следа в цепочке поставок DEF.