Обзор рынка:

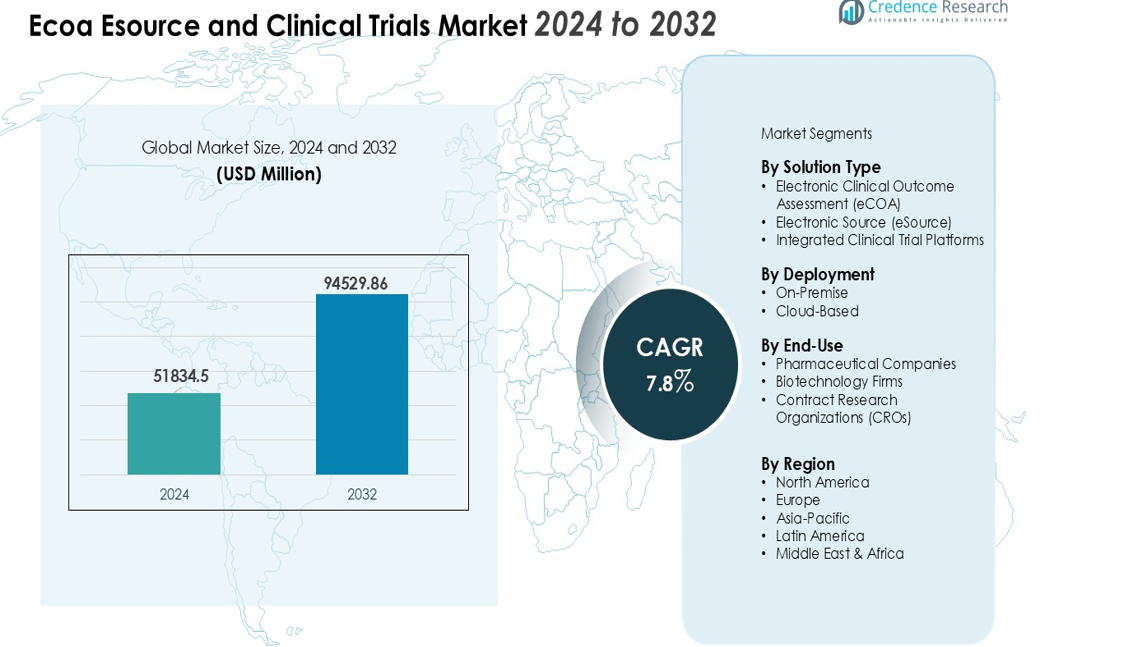

Размер рынка Ecoa Esource и клинических испытаний оценивался в 51834,5 млн долларов США в 2024 году и, как ожидается, достигнет 94529,86 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,8% в течение прогнозируемого периода (2024-2032).

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка eCOA, eSource и клинических испытаний 2024 |

51834,5 млн долларов США |

| Рынок eCOA, eSource и клинических испытаний, CAGR |

7,8% |

| Размер рынка eCOA, eSource и клинических испытаний 2032 |

94529,86 млн долларов США |

Ключевые факторы роста рынка включают увеличение объема и сложности клинических испытаний по всему миру, что требует оптимизированного электронного сбора данных, мониторинга в реальном времени и безопасного управления данными. Переход к децентрализованным и ориентированным на пациента клиническим испытаниям, обеспечиваемый удаленным мониторингом, носимыми устройствами, мобильными медицинскими приложениями и облачными электронными платформами, еще больше ускорил внедрение решений eCOA и eSource. Кроме того, поддержка регуляторов в отношении электронных оценок клинических результатов и растущая потребность в целостности данных, прозрачности и эффективности способствуют расширению рынка.

Регионально Северная Америка лидирует на рынке, поддерживаемая развитой инфраструктурой фармацевтических исследований и разработок, ранним внедрением технологий и благоприятными регуляторными рамками. Между тем, Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря увеличению активности клинических исследований, аутсорсингу испытаний и внедрению цифровых решений для управления испытаниями, что представляет значительные возможности для роста рынка.

Анализ рынка:

- Рынок Ecoa Esource и клинических испытаний был оценен в 51,834.5 миллионов долларов США в 2024 году и, как ожидается, достигнет 94,529.86 миллионов долларов США к 2032 году, с ростом на 7.8% CAGR.

- Увеличение сложности и объема глобальных клинических испытаний стимулирует спрос на цифровые решения, которые позволяют собирать данные в реальном времени, уменьшать ошибки и обеспечивать соблюдение протоколов.

- Децентрализованные и ориентированные на пациента испытания ускоряют внедрение решений eCOA и eSource, поддерживаемых носимыми устройствами, мобильными приложениями для здоровья и платформами удаленного мониторинга.

- Регуляторная поддержка электронных оценок клинических результатов усиливает внедрение на рынке, обеспечивая точные, отслеживаемые и аудируемые данные испытаний.

- Фокус на целостности данных, прозрачности и операционной эффективности побуждает фармацевтические и биотехнологические компании принимать интегрированные цифровые платформы управления испытаниями.

- Высокие затраты на внедрение, сложная интеграция с устаревшими системами и строгие требования к конфиденциальности данных создают препятствия для широкого внедрения.

- Регионально Северная Америка лидирует с 42% долей рынка благодаря передовой инфраструктуре НИОКР, Европа занимает 28% благодаря гармонизации регуляторных норм, а Азиатско-Тихоокеанский регион представляет 20% и растет быстрее всего из-за увеличения клинических исследований и аутсорсинга.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Движущие силы рынка:

Рост сложности и объема клинических испытаний стимулирует внедрение цифровых решений

Увеличение сложности и объема клинических испытаний в мире создало сильную потребность в цифровых решениях. Спонсорам требуется точный сбор данных в реальном времени для обеспечения эффективности испытаний и безопасности пациентов. Рынок eCOA, eSource и клинических испытаний выигрывает благодаря своей способности оптимизировать управление данными на нескольких площадках. Это уменьшает ошибки при вводе данных и ускоряет соблюдение протоколов. Эта эффективность помогает организациям соответствовать регуляторным требованиям, управляя более крупными и сложными исследованиями.

- Например, Medable, пионер в децентрализованных клинических испытаниях, интегрирует телемедицину, ePRO и технологии удаленного мониторинга, обеспечивая доступ к данным в реальном времени и сотрудничество между площадками, что помогло сократить количество визитов на площадки на 30% в недавних исследованиях.

Переход к децентрализованным и ориентированным на пациента клиническим испытаниям увеличивает спрос на рынке

Клинические испытания переходят к децентрализованным моделям, сосредоточенным на удобстве для пациентов и удаленном участии. Это позволяет собирать данные с носимых устройств, мобильных приложений для здоровья и систем мониторинга на дому. Рынок eCOA, eSource и клинических испытаний поддерживает эту трансформацию, предоставляя безопасный доступ в реальном времени к результатам, сообщаемым пациентами. Организации получают гибкость и лучшее взаимодействие с участниками. Эта тенденция увеличивает спрос на цифровые платформы для клинических испытаний, способные к удаленному мониторингу.

- Например, решение Science 37 по набору пациентов позволило клиентам набрать 42% участников исследования за восемь недель для исследования редкого заболевания. Компания также сообщает, что ее технологическая платформа ускоряет набор до 15 раз быстрее, чем традиционные методы, обеспечивая 100% медицински квалифицированные направления.

Регуляторное поощрение электронных клинических оценок результатов стимулирует внедрение

Регуляторные органы все чаще поддерживают электронные методы клинических оценок результатов. Это улучшает точность, отслеживаемость и возможность аудита данных испытаний. Соответствие этим нормативам критично для глобального одобрения испытаний. Рынок eCOA, eSource и клинических испытаний предоставляет стандартизированные электронные решения для удовлетворения этих требований. Компании получают выгоду от более быстрого регуляторного рассмотрения и снижения риска расхождений в данных.

Растущий акцент на целостности данных, прозрачности и операционной эффективности

Фармацевтические и биотехнологические компании уделяют приоритетное внимание целостности данных и операционной эффективности в клинических испытаниях. Это обеспечивает надежные результаты и поддерживает доверие спонсоров. Рынок eCOA, eSource и клинических испытаний позволяет обеспечить последовательный сбор данных, безопасное хранение и упрощенную отчетность. Организации сокращают количество ручных ошибок и экономят время на анализе. Этот акцент на высококачественных, прозрачных данных продолжает стимулировать внедрение цифровых решений для управления испытаниями.

Тенденции рынка:

Интеграция передовых цифровых технологий повышает эффективность клинических испытаний

Рынок eCOA, eSource и клинических испытаний демонстрирует сильную тенденцию к интеграции передовых цифровых технологий, включая облачные вычисления, искусственный интеллект и машинное обучение. Это позволяет спонсорам анализировать большие объемы клинических данных в реальном времени и выявлять закономерности, поддерживающие более быстрое принятие решений. Устройства для удаленного мониторинга пациентов и мобильные приложения обеспечивают непрерывные потоки данных непосредственно в базы данных испытаний. Это сокращает операционные задержки и улучшает соблюдение протоколов на нескольких исследовательских площадках. Организации все чаще полагаются на эти технологии для повышения качества испытаний и минимизации затрат. Инструменты визуализации данных и функции автоматизированной отчетности помогают заинтересованным сторонам эффективно отслеживать прогресс испытаний.

- Например, платформа WeTrials обеспечивает удаленный доступ пациентов и предоставляет образовательные ресурсы и персонализированные рекомендации, чтобы помочь участникам находить и ориентироваться в клинических испытаниях, демонстрируя усилия по повышению вовлеченности пациентов и упрощению операций в многоцентровых исследованиях.

Расширение децентрализованных испытаний и акцент на подходах, ориентированных на пациента

Децентрализованные клинические испытания продолжают набирать обороты, подчеркивая удобство для пациентов и удаленное участие. Рынок eCOA, eSource и клинических испытаний поддерживает эти испытания, предоставляя безопасные решения для электронного сбора и управления данными. Это позволяет получать прямой ввод данных от пациентов через мобильные устройства, носимые сенсоры и домашний мониторинг, обеспечивая доступ в реальном времени для исследователей. Такой подход улучшает вовлеченность и удержание пациентов, сохраняя целостность данных. Спонсоры внедряют платформы, которые позволяют интегрировать несколько источников данных для целостного представления результатов испытаний. Цифровые платформы для испытаний способствуют более быстрому набору и расширяют доступ к разнообразным группам пациентов. Тенденция рынка отражает устойчивое движение к более гибким, технологически ориентированным и ориентированным на пациента стратегиям клинических исследований.

- Например, Science 37 создает глобальные децентрализованные сети испытаний, способствующие разнообразному набору пациентов, что приводит к более широкому доступу и улучшению надежности результатов.

Анализ рыночных вызовов:

Высокие затраты на внедрение и сложная интеграция, препятствующие принятию

Рынок eCOA, eSource и клинических испытаний сталкивается с проблемами из-за высоких затрат на внедрение и сложности интеграции цифровых решений в существующие клинические рабочие процессы. Это требует значительных инвестиций в технологическую инфраструктуру, обучение персонала и постоянное обслуживание. Мелкие организации часто считают внедрение финансово обременительным. Перенос данных из устаревших систем может задержать развертывание и нарушить текущие испытания. Проблемы совместимости с различными электронными системами могут повлиять на бесперебойный поток данных. Эти барьеры замедляют широкое принятие, несмотря на преимущества повышения эффективности и точности данных.

Проблемы конфиденциальности данных, соблюдения нормативных требований и безопасности, ограничивающие рост

Конфиденциальность данных и соблюдение нормативных требований остаются критическими проблемами для рынка eCOA, eSource и клинических испытаний. Необходимо соблюдать строгие стандарты конфиденциальности пациентов, защиты данных и трансграничной передачи информации. Любое нарушение безопасности может подорвать доверие и привести к штрафам. Различия в нормативных актах в разных регионах усложняют управление испытаниями для многонациональных исследований. Организации должны инвестировать в надежные меры кибербезопасности и протоколы соответствия. Управление большими объемами чувствительных клинических данных при сохранении точности и доступности добавляет операционную сложность. Эти проблемы ограничивают рост рынка и требуют стратегического планирования для безопасного и соответствующего внедрения.

Возможности рынка:

Расширение децентрализованных и удаленных клинических испытаний создает потенциал для роста

Рынок eCOA, eSource и клинических испытаний предоставляет значительные возможности благодаря расширению децентрализованных и удаленных клинических испытаний. Это позволяет спонсорам охватывать более широкие популяции пациентов и снижать географические барьеры при наборе участников. Цифровые платформы поддерживают сбор данных в реальном времени с носимых устройств, мобильных приложений и систем мониторинга на дому. Организации могут повышать вовлеченность и удержание пациентов, сохраняя высокое качество данных. Интеграция множества источников данных позволяет проводить всесторонний анализ результатов испытаний. Растущий спрос на гибкие, ориентированные на пациента дизайны испытаний предлагает устойчивый рыночный потенциал.

Принятие передовой аналитики и искусственного интеллекта, улучшение рыночных перспектив

Увеличение принятия передовой аналитики, искусственного интеллекта и машинного обучения предоставляет дополнительные возможности для рынка eCOA, eSource и клинических испытаний. Это позволяет эффективно обрабатывать большие объемы клинических данных и выявлять предсказательные инсайты. Спонсоры могут оптимизировать дизайн испытаний, контролировать безопасность пациентов и ускорять принятие решений. Автоматизация отчетности и управления рисками улучшает операционную эффективность. Растущий интерес к реальным доказательствам и цифровым биомаркерам поддерживает дальнейшую интеграцию технологий. Эти достижения позиционируют рынок для продолжительного роста и инноваций в клинических исследованиях.

Анализ сегментации рынка:

По типу решения

Рынок eCOA, eSource и клинических испытаний сегментирован по типу решения на электронную оценку клинических результатов (eCOA), электронный источник (eSource) и интегрированные платформы клинических испытаний. Это позволяет организациям выбирать решения в зависимости от сложности испытаний и требований к данным. Решения eCOA доминируют в принятии благодаря их способности эффективно фиксировать результаты, сообщаемые пациентами, и поддерживать целостность данных. Платформы eSource поддерживают прямой сбор данных из электронных медицинских записей, уменьшая количество ручных ошибок и ускоряя сроки испытаний. Интегрированные платформы обеспечивают комплексное управление испытаниями, объединяя сбор данных, мониторинг и отчетность в единую систему. Эти решения повышают операционную эффективность и улучшают общее качество испытаний.

- Например, цифровая платформа ICON интегрирует модули eConsent, eCOA, eSource и телепосещений для содействия децентрализованным клиническим испытаниям, что приводит к сообщаемому улучшению вовлеченности пациентов на 20% и снижению операционной сложности испытаний на 15%.

По способу развертывания

Развертывание на рынке eCOA, eSource и клинических испытаний включает решения на базе локальных и облачных технологий. Это предлагает гибкость для удовлетворения специфических инфраструктурных и безопасностных потребностей различных организаций. Облачное развертывание лидирует на рынке благодаря своей масштабируемости, удаленной доступности и снижению затрат на управление ИТ. Локальное развертывание остается актуальным для организаций, требующих полного контроля над хранением данных и внутренними системами. Оба типа развертывания обеспечивают доступ к данным в реальном времени и поддерживают децентрализованные модели испытаний. Принятие зависит от размера испытания, чувствительности данных и ИТ-возможностей организации.

- Например, платформа Castor eCOA достигает 90% завершения пользовательского тестирования в течение 4 недель, поддерживая надежную валидацию в современном облачном окружении.

По конечному использованию

Сегменты конечного использования включают фармацевтические компании, биотехнологические фирмы и контрактные исследовательские организации (CROs). Это помогает спонсорам управлять сложными испытаниями, обеспечивать соблюдение нормативных требований и ускорять разработку лекарств. Фармацевтические компании занимают наибольшую долю благодаря высоким инвестициям в НИОКР и необходимости в эффективных цифровых решениях. CROs все чаще принимают эти платформы для предоставления масштабируемых услуг нескольким спонсорам. Биотехнологические фирмы используют решения eCOA и eSource для улучшения ориентированных на пациента испытаний и повышения точности данных. Рост рынка соответствует расширяющейся деятельности в области клинических исследований среди этих конечных пользователей.

Сегментации:

По типу решения

- Электронная оценка клинических результатов (eCOA)

- Электронный источник (eSource)

- Интегрированные платформы клинических испытаний

По развертыванию

По конечному использованию

- Фармацевтические компании

- Биотехнологические фирмы

- Контрактные исследовательские организации (CROs)

Регион

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка лидирует благодаря развитой фармацевтической инфраструктуре

Северная Америка составляет 42% мирового рынка eCOA, eSource и клинических испытаний, отражая ее лидерство в клинических исследованиях и цифровых технологиях испытаний. В регионе присутствуют крупные фармацевтические компании и поставщики технологий. Он выигрывает от хорошо развитой исследовательской инфраструктуры и нормативных рамок, которые поощряют электронные оценки клинических результатов. Это позволяет эффективно собирать, хранить и отчитываться о данных на нескольких площадках испытаний. Высокие инвестиции в клинические исследования и раннее внедрение инновационных платформ испытаний укрепляют его рыночные позиции. Спонсоры полагаются на эти решения для обеспечения соответствия, улучшения вовлеченности пациентов и повышения операционной эффективности.

Европа стимулирует рост за счет нормативной поддержки и интеграции технологий

Европа занимает 28% мирового рынка eCOA, eSource и клинических испытаний, поддерживаемого гармонизированными нормативными стандартами и растущим внедрением цифровых клинических решений. Регион способствует трансграничному сотрудничеству для многонациональных исследований и продвигает стандартизированные электронные платформы. Это позволяет спонсорам интегрировать удаленный мониторинг пациентов, отчетность в реальном времени и централизованное управление данными. Инвестиции в ориентированные на пациента и децентрализованные испытания дополнительно повышают операционную эффективность. Это укрепляет качество испытаний, ускоряет сроки исследований и поддерживает разнообразные терапевтические области по всему континенту.

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом с расширяющимися клиническими исследованиями

Азиатско-Тихоокеанский регион представляет 20% мирового рынка eCOA, eSource и клинических испытаний и демонстрирует самый высокий темп роста среди всех регионов. Быстрое расширение клинических исследований, аутсорсинг испытаний и увеличение фармацевтического производства способствуют внедрению. Он предоставляет доступ к большим и разнообразным популяциям пациентов, что позволяет проводить экономически эффективные испытания. Цифровые платформы поддерживают сбор данных в реальном времени, удаленный мониторинг и упрощенную отчетность. Государственные инициативы по продвижению внедрения технологий и безопасности данных укрепляют развитие рынка. Регион предлагает значительные возможности для долгосрочного роста и инноваций в клинических испытаниях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Medidata Solutions, Inc.

- Oracle Corporation

- Veeva Systems Inc.

- Parexel International Corporation

- CRF Health (теперь часть Medidata)

- BioClinica, Inc.

- ERT (eResearchTechnology)

- ICON plc

- IQVIA Holdings, Inc.

- Signant Health

- YPrime, LLC

- ClinOne

Анализ конкуренции:

Рынок eCOA, eSource и клинических испытаний является высококонкурентным, благодаря присутствию известных поставщиков технологий и контрактных исследовательских организаций, предлагающих передовые цифровые решения. Ключевые игроки сосредоточены на инновациях в продуктах, стратегических партнерствах и географической экспансии для укрепления рыночных позиций. Особое внимание уделяется интеграции облачных платформ, аналитики на основе ИИ и инструментов, ориентированных на пациента, для дифференциации предложений. Компании инвестируют в масштабируемые решения, поддерживающие децентрализованные испытания, сбор данных в реальном времени и соблюдение нормативных требований. Конкурентные стратегии включают приобретения, сотрудничество с фармацевтическими спонсорами и расширение портфеля услуг для предоставления комплексного управления испытаниями. Лидеры рынка уделяют приоритетное внимание поддержке клиентов и обучению для обеспечения беспрепятственного внедрения их платформ. Меньшие компании используют нишевые решения или специализированные услуги для захвата целевых сегментов рынка. В целом, конкуренция стимулирует постоянные инновации, повышение операционной эффективности и улучшение качества испытаний на глобальном рынке.

Последние события:

- В октябре 2025 года Medidata Solutions, Inc. расширила свое партнерство с Sanofi для углубления сотрудничества в области клинической разработки с использованием ИИ.

- В марте 2025 года ICON plc заключила партнерство с Mural Health Technologies, Inc. для улучшения опыта участников и площадок клинических испытаний, используя платформу Mural Link для платежей, координации поездок и коммуникации, что способствует управлению испытаниями, ориентированными на пациента, и снижает барьеры для участия.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа решения, развертывания, конечного использования и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и экономических изменений в Италии на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Увеличение внедрения децентрализованных и ориентированных на пациента клинических испытаний будет способствовать росту рынка.

- Интеграция искусственного интеллекта и продвинутой аналитики улучшит принятие решений на основе данных.

- Облачные платформы будут доминировать в развертывании благодаря масштабируемости, гибкости и удаленному доступу.

- Расширение на развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе, создаст новые возможности для роста.

- Регуляторная поддержка электронных клинических оценок ускорит внедрение цифровых решений.

- Повышенное внимание к мониторингу в реальном времени и целостности данных будет стимулировать инвестиции в решения eCOA и eSource.

- Сотрудничество между поставщиками технологий и фармацевтическими компаниями улучшит эффективность испытаний.

- Растущий спрос на носимые устройства и мобильные приложения для здоровья укрепит цифровые возможности испытаний.

- Разработка интегрированных платформ, предлагающих комплексное управление испытаниями, будет набирать популярность.

- Непрерывные инновации в области автоматизации, отчетности и инструментов соблюдения будут поддерживать долгосрочное расширение рынка.