Обзор рынка

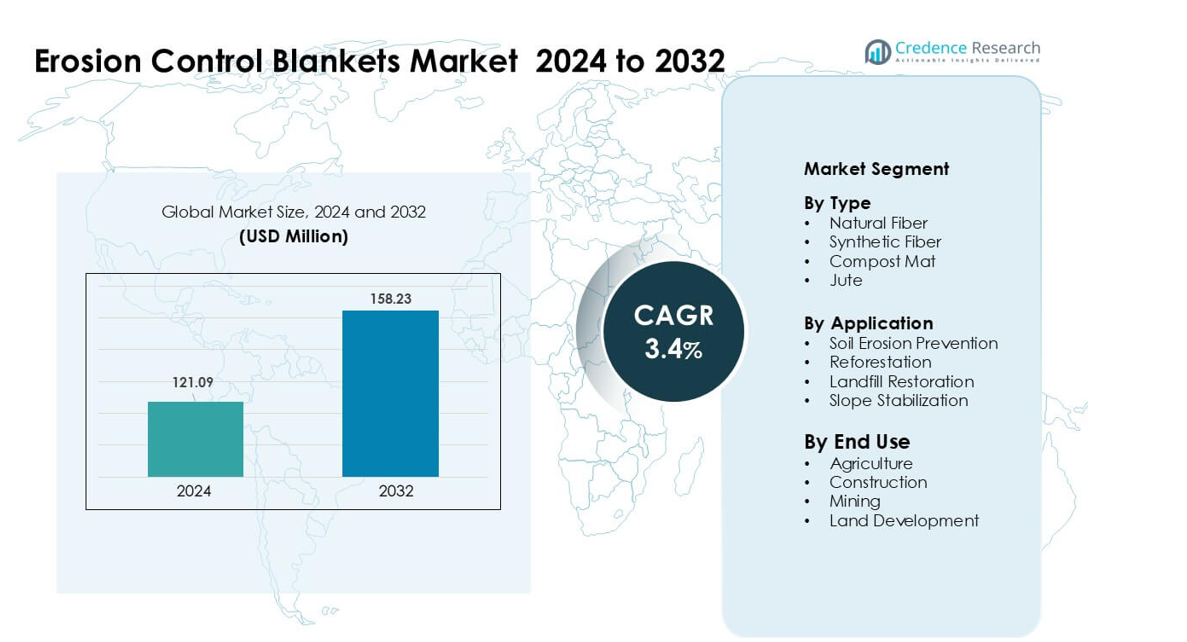

Рынок покрытий для контроля эрозии был оценен в 121,09 миллиона долларов США в 2024 году и, как ожидается, достигнет 158,23 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) в 3,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка покрытий для контроля эрозии 2024 |

121,09 миллиона долларов США |

| Рынок покрытий для контроля эрозии, CAGR |

3,4% |

| Размер рынка покрытий для контроля эрозии 2032 |

158,23 миллиона долларов США |

Рынок покрытий для контроля эрозии формируется ключевыми компаниями, такими как Hydroseeding Ltd, Contech Engineered Solutions LLC, Cherokee Manufacturing, ABG Ltd, L & M Supply Co, American Excelsior, Hydroseal LLC, Bonterra, EastCoastErosion.com и Erosion Control Blankets. Эти игроки конкурируют с помощью биоразлагаемых матов, синтетических усиленных конструкций и решений для стабилизации, адаптированных к конкретным участкам. Улучшения продукции в области долговечности, удержания влаги и простоты установки помогают им удовлетворять растущий спрос в строительстве, горнодобывающей промышленности и проектах по восстановлению земель. Северная Америка возглавила рынок в 2024 году с долей около 38%, поддерживаемая строгим соблюдением нормативных требований, активной инфраструктурной деятельностью и более широким применением сертифицированных материалов для контроля эрозии.

Анализ рынка

- Рынок покрытий для контроля эрозии достиг 121,09 миллиона долларов США в 2024 году и, как ожидается, достигнет 158,23 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста в 3,4%.

- Рост строительства, модернизация автомагистралей и ужесточение требований к стабильности почвы стимулируют сильное принятие, при этом натуральные волокнистые покрытия занимают наибольшую долю около 46% благодаря устойчивости и поддержке нормативных требований.

- Ключевые тенденции включают увеличение использования в лесовосстановлении, восстановлении земель после стихийных бедствий и рост биоразлагаемых и гибридных конструкций покрытий, которые улучшают долговечность и удержание влаги.

- Конкуренция усиливается, поскольку крупные игроки улучшают схемы стежков, прочность на разрыв и эффективность установки, расширяя сети дистрибьюторов для улучшения доступа на растущих рынках.

- Северная Америка лидировала с долей около 38% в 2024 году, поддерживаемая строгими правилами контроля эрозии и значительными расходами на инфраструктуру, в то время как приложения для предотвращения эрозии почвы доминировали с долей почти 52%, что подтверждает широкий спрос на рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Натуральные волокнистые покрытия для контроля эрозии доминировали в сегменте типов в 2024 году с долей около 46%. Эти покрытия пользовались высоким спросом благодаря своей биоразлагаемости, удержанию влаги и лучшей интеграции с почвой. Джутовые и кокосовые маты предлагали более высокую прочность на разрыв, что поддерживало их использование в дорожных проектах и защите берегов рек. Продукты из синтетических волокон росли стабильными темпами благодаря более длительному сроку службы, однако их принятие оставалось ниже, поскольку многие агентства предпочитали экологически чистые материалы для соблюдения нормативных требований. Компостные маты расширялись в зонах водно-болотных угодий, но оставались меньшей нишей из-за более высокой стоимости и ограниченного охвата поставщиков.

- Например, полевое исследование с использованием джутового покрытия плотностью 500 г/м² (J500) зафиксировало снижение потерь почвы на 99,4% по сравнению с голой почвой, в то время как кокосовое покрытие плотностью 700 г/м² (C700) достигло снижения на 97,9% при идентичных условиях наклона и осадков, подчеркивая эффективность покрытий из натуральных волокон в стабилизации склонов.

По применению

Предотвращение эрозии почвы занимало лидирующую позицию в 2024 году с долей почти 52%. Строительные компании, дорожные агентства и муниципальные органы использовали покрытия для стабилизации открытой почвы во время земляных работ. Увеличение изменчивости осадков и частые обвалы склонов увеличили спрос на быстроразворачиваемые решения для борьбы с эрозией. Проекты по лесовосстановлению также использовали покрытия для защиты саженцев, хотя их доля оставалась ниже из-за цикличности проектов. Восстановление свалок и стабилизация склонов росли на горнодобывающих и городских реконструкционных объектах, но оба сегмента оставались меньшими, поскольку они зависят от периодических работ по восстановлению, а не от непрерывной деятельности.

- Например, подрядчики, устанавливающие биоразлагаемые кокосовые маты, предназначенные для работы с каналами и склонами, такие как те, что поставляются крупным поставщиком, сообщают, что их маты могут выдерживать потоки воды до 8 футов в секунду (≈ 2,4 м/с), что делает их подходящими даже для сильных стоков во время муссонов или внезапных дождей.

По конечному использованию

Строительство стало доминирующим сегментом конечного использования в 2024 году с долей около 40%. Крупные программы расширения дорог и быстрое развитие городской инфраструктуры увеличили установку покрытий на насыпях, дренажных каналах и зонах выемки и засыпки. Сельское хозяйство использовало покрытия для удержания воды и защиты семян, но внедрение варьировалось в зависимости от региона и размера хозяйства. Горнодобывающие компании использовали покрытия для стабилизации склонов хвостохранилищ, хотя внедрение оставалось умеренным из-за избирательных потребностей объектов. Проекты по освоению земель использовали покрытия в жилых и промышленных парках, но их доля оставалась меньшей, поскольку использование зависит от сезонной деятельности по планировке земель.

Ключевые факторы роста:

Рост инфраструктурного развития и городская экспансия

Глобальное строительство дорог, расширение железных дорог и проекты по освоению городской земли продолжают стимулировать более широкое использование покрытий для борьбы с эрозией. Подрядчики полагаются на эти покрытия для стабилизации почвы на насыпях, дренажных каналах и склонах выемок и засыпок во время строительства. Правительства ужесточают стандарты контроля эрозии и осадков, что приводит к обязательному внедрению на крупных общественных работах. Быстрая городская экспансия также увеличивает расчистку земель, что подвергает почву воздействию дождя, стоков и ветровой эрозии. Эта среда увеличивает потребность в быстроразворачиваемых решениях для стабилизации с предсказуемой производительностью. Рост промышленных парков, логистических узлов и установок возобновляемой энергии дополнительно увеличивает объем установки, так как многие из этих объектов требуют защиты склонов и долгосрочного укрепления поверхности.

- Например, недавний отраслевой обзор отмечает, что на крутых склонах и нарушенных поверхностях почвы рулонные противоэрозионные покрытия (RECPs) часто устанавливаются сразу после планировки, обеспечивая «немедленную стабилизацию почвы» и помогая предотвратить сток осадков еще до того, как установится растительный покров.

Ужесточение экологических норм и мандатов по защите почвы

Экологические агентства по всему миру ужесточают правила контроля осадков, защиты водосборных бассейнов и восстановления земель. Эти правила поддерживают широкое использование противоэрозионных покрытий как соответствующих решений для нарушенных ландшафтов. Горнодобывающая промышленность, строительство и сельское хозяйство сталкиваются с более высокими штрафами за загрязнение воды, вызванное стоком, что побуждает компании использовать покрытия в качестве профилактических инструментов. Проекты по лесовосстановлению и восстановлению среды обитания также способствуют спросу, поскольку покрытия помогают закрепить саженцы и защитить верхний слой почвы в начальных фазах роста. Интенсивность осадков, вызванная изменением климата, увеличивает риск эрозии почвы, что побуждает регуляторов ужесточать меры защиты. В результате организации в государственном и частном секторах интегрируют противоэрозионные покрытия в обязательные планы экологического управления, что способствует постоянному расширению рынка.

- Например, полевые измерения в рамках проекта по восстановлению лесных дорог в Европе показали, что применение противоэрозионных покрытий или сеток на склонах уменьшило абсолютную потерю почвы более чем на 95% по сравнению с незащищенными участками голой почвы.

Рост использования натуральных волокон и биоразлагаемых материалов

Спрос на противоэрозионные покрытия из натуральных волокон растет, поскольку отрасли переходят на экологически чистые материалы. Изделия из джута, койры и соломы поддерживают биоразлагаемость, обеспечивая при этом хорошую интеграцию с почвой и удержание влаги. Правительства продвигают устойчивые практики восстановления земель, что способствует использованию органических матов на берегах рек, холмистой местности и в сельскохозяйственных зонах. Многие крупные инфраструктурные проекты теперь указывают на необходимость использования биоразлагаемых материалов для сокращения долгосрочных отходов и предотвращения загрязнения синтетическими микропластиками. Этот подход соответствует целям ESG, делая покрытия из натуральных волокон предпочтительным выбором для подрядчиков. Низкий экологический след и высокая эффективность в различных условиях продолжают ускорять внедрение на мировых рынках.

Ключевая тенденция и возможность:

Расширение проектов по лесовосстановлению и восстановлению земель

Кампании по лесовосстановлению и программы восстановления деградированных земель создают новые возможности для поставщиков противоэрозионных покрытий. Правительства и экологические группы все чаще полагаются на покрытия для стабилизации почвы, защиты саженцев и поддержки роста растительности на ранних стадиях. Работы по реабилитации после лесных пожаров также способствуют росту спроса, поскольку покрытия помогают закрепить склоны и предотвратить сток в пострадавших регионах. Международные климатические обязательства поощряют масштабные посадочные кампании, которые требуют надежных инструментов стабилизации почвы. Эта расширяющаяся деятельность обеспечивает стабильный спрос, обусловленный проектами, особенно в регионах, где приоритетом является восстановление лесов, ремонт водосборных бассейнов и инициативы по компенсации углерода. Растущий глобальный акцент на восстановление земель укрепляет долгосрочные перспективы для этих продуктов.

- Например, в полевых испытаниях в тропическом климате, где использовалось покрытие из пальмового волокна для контроля эрозии на насыпях в течение трехмесячного сезона дождей, участок с покрытием потерял 16,7 кг почвы по сравнению с 154,6 кг на соседнем участке с голой почвой, что является значительным снижением потерь почвы и демонстрирует, как натуральные волокнистые покрытия могут поддерживать восстановление земель, защиту склонов и выживание саженцев при сильных дождях.

Достижения в области инженерии продукции и материалов для повышения производительности

Производители разрабатывают высокопрочные, долговечные и более специфичные для конкретных участков покрытия для контроля эрозии, используя улучшенные волокнистые смеси и передовые схемы прошивки. Инновации сосредоточены на улучшении прочности на разрыв, удержании влаги и устойчивости к УФ-деградации, что позволяет использовать их на более крутых склонах и в суровых климатических условиях. Некоторые компании вводят гибридные покрытия, сочетающие натуральные и синтетические волокна, чтобы оптимизировать прочность и биоразлагаемость. Цифровые инструменты моделирования также помогают инженерам выбирать покрытия, адаптированные к градиенту склона, типу почвы и ожидаемым осадкам. Эти достижения повышают надежность продукции и расширяют применение в сложных инфраструктурных проектах, открывая новые коммерческие возможности для высококачественных решений по контролю эрозии.

- Например, недавние исследования в области материаловедения по композитам из натуральных волокон (включая те, которые используются для стабилизации почвы) задокументировали, как инженерные волокнистые смеси могут значительно повысить долговечность и механическую производительность по сравнению с традиционными матами из натуральных волокон, улучшая возможность использования на более крутых или более сложных участках.

Ключевая проблема:

Высокая изменчивость качества установки и производительности на месте

Производительность покрытий для контроля эрозии сильно зависит от правильной установки, но уровень навыков значительно варьируется на разных рынках. Многие подрядчики не имеют достаточной подготовки, что приводит к неправильному закреплению, неравномерному контакту с почвой и преждевременному выходу из строя в условиях сильных дождей. Плохая установка увеличивает затраты на обслуживание и снижает доверие среди менеджеров проектов. Сложные участки, такие как крутые склоны или рыхлые почвы, еще больше усложняют задачу, требуя квалифицированной рабочей силы и точных методов развертывания. Эта изменчивость представляет собой серьезную проблему для стабильного расширения рынка. Без стандартизированных программ обучения производительность покрытий может варьироваться в разных регионах, что ограничивает более широкое принятие в крупных общественных инфраструктурных проектах.

Чувствительность к стоимости и конкуренция со стороны более дешевых альтернатив

Цена остается основным барьером для принятия, особенно в небольших сельскохозяйственных проектах и на строительных площадках с ограниченным бюджетом. Многие пользователи выбирают временные, более дешевые решения, такие как рыхлая мульча, каменное покрытие или простые синтетические сети вместо инженерных покрытий. Хотя эти альтернативы предлагают более низкую первоначальную стоимость, они снижают долгосрочную стабильность, но покупатели на рынках, чувствительных к стоимости, все же выбирают их. Транспортные расходы на объемные рулоны покрытий также увеличивают затраты на проекты в удаленных районах. Эти факторы создают сопротивление переходу от недорогих методов контроля эрозии к более эффективным покрытиям. В результате проникновение на рынок остается неравномерным, особенно в развивающихся регионах, где стоимость остается основным фактором принятия решений.

Региональный анализ:

Северная Америка

Северная Америка заняла крупнейшую долю в 2024 году, около 38% рынка матов для контроля эрозии. Сильные расходы на инфраструктуру, программы по обслуживанию автомагистралей и строгие правила контроля эрозии способствовали широкомасштабному внедрению. Федеральные и государственные агентства внедрили стандарты контроля осадков, вынуждая подрядчиков использовать сертифицированные натуральные и синтетические маты. В регионе также наблюдалось активное использование в коридорах трубопроводов, восстановлении шахт и проектах по реабилитации после лесных пожаров. Сильное предпочтение биоразлагаемых материалов поддерживало рост в сегменте джутовых и кокосовых матов. Хорошо развитые производители и передовые инженерные практики еще больше укрепили лидирующую позицию Северной Америки в деятельности по развитию общественных и частных земель.

Европа

Европа составила почти 27% доли в 2024 году, поддерживаемая строгими экологическими нормами и устойчивыми политиками управления земельными ресурсами. Такие страны, как Германия, Великобритания и Франция, внедрили строгий контроль за стоком почвы, стимулируя внедрение в транспортных проектах и защите берегов рек. Программы лесовосстановления и восстановление после наводнений также создавали постоянный спрос. Регион предпочитал биоразлагаемые маты из-за директив ЕС по устойчивому развитию, поощряя использование джутовых, кокосовых и гибридных матов. Рост на объектах возобновляемой энергии, включая ветряные электростанции и солнечные парки, добавил новые зоны установки. Обширные инициативы по зеленой инфраструктуре помогли Европе поддерживать сильное присутствие на рынке, основанное на регулировании.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 24% доли в 2024 году, благодаря крупным проектам по строительству дорог, развитию земель и защите берегов рек. Китай, Индия, Япония и страны Юго-Восточной Азии расширили инфраструктуру на склонах, что увеличило воздействие эрозии. Программы лесовосстановления, инициируемые правительством, и усилия по восстановлению водосборных бассейнов также увеличили спрос на маты из натуральных волокон. Быстрая урбанизация стимулировала активность по перемещению грунта, увеличивая потребность в стабилизации склонов. Однако покупатели, чувствительные к стоимости, часто предпочитали недорогие альтернативы, что замедляло внедрение в сельских зонах. Несмотря на это, сильный рост населения, преобразование земель и усиленные климатом осадки продолжают позиционировать Азиатско-Тихоокеанский регион как один из самых быстрорастущих региональных рынков.

Латинская Америка

Латинская Америка заняла примерно 7% доли в 2024 году, поддерживаемая восстановлением земель, реабилитацией шахт и сельским хозяйством на склонах. Такие страны, как Бразилия, Чили и Колумбия, увеличили работы по восстановлению окружающей среды, что способствовало внедрению матов. Горнодобывающие операции в Андском регионе использовали маты для контроля эрозии на хвостохранилищах и нарушенных землях. Городская экспансия вокруг крупных городов также способствовала новым установкам. Однако ограниченное обучение подрядчиков и бюджетные ограничения замедляли проникновение в сельские районы. Растущий интерес к лесовосстановлению, ремонту водосборных бассейнов и устойчивым сельскохозяйственным практикам, как ожидается, создаст стабильный спрос на проекты в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил около 4% доли в 2024 году, благодаря развитию инфраструктуры, стабилизации земель и программам по рекультивации пустынь. Страны Персидского залива увеличили строительство дорог и коммунальных объектов, что потребовало решений по контролю эрозии на насыпях и песчаных склонах. В Африке наблюдалось растущее использование в проектах по реабилитации шахт и общественному лесовосстановлению. Однако внедрение оставалось медленным из-за климатических экстремумов, ограниченной осведомленности и барьеров стоимости. Усилия правительств по восстановлению земель в Северной Африке и проекты по управлению водными ресурсами в Восточной Африке постепенно улучшают спрос. Расширение строительства и экологических инициатив поддерживает долгосрочный рост на разнообразных территориях региона.

Сегментация рынка:

По типу

- Натуральное волокно

- Синтетическое волокно

- Компостный мат

- Джут

По применению

- Предотвращение эрозии почвы

- Лесовосстановление

- Восстановление свалок

- Стабилизация склонов

По конечному использованию

- Сельское хозяйство

- Строительство

- Горнодобывающая промышленность

- Развитие земель

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке одеял для контроля эрозии включает в себя сочетание глобальных производителей и региональных специалистов, сосредоточенных на стабилизации почвы, устойчивых материалах и инженерных решениях для повышения производительности. Ключевые игроки, такие как Hydroseeding Ltd, Contech Engineered Solutions LLC, Cherokee Manufacturing, ABG Ltd, L & M Supply Co, American Excelsior, Hydroseal LLC, Bonterra, EastCoastErosion.com и Erosion Control Blankets, усиливают конкуренцию благодаря разнообразным продуктовым портфелям, охватывающим натуральные волокна, синтетические и гибридные дизайны одеял. Компании инвестируют в передовые методы сшивания, улучшенную прочность на растяжение и настраиваемые форматы рулонов, чтобы удовлетворить различные требования к местности и климату. Многие поставщики расширяют производственные мощности для поддержки растущих инфраструктурных и восстановительных проектов. Цели устойчивого развития побуждают ведущих производителей к инновациям в области биоразлагаемых решений, в то время как дистрибьюторы расширяют охват рынка через укрепление сетей подрядчиков и программы обучения. Партнерства с экологическими агентствами, строительными фирмами и застройщиками

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Недавние события:

- В ноябре 2025 года Bonterra продвигала эрозионные покрытия, усиленные полипропиленом, для инфраструктурных проектов в Уганде, подчеркивая преимущества стабилизации почвы и поддержки растительности для дорог, насыпей и дренажных систем в Восточной Африке.

- В апреле 2025 года Contech получила девять наград за проект года на 13-й ежегодной встрече Национальной ассоциации гофрированных стальных труб (NCSPA), что отражает сильные результаты в инфраструктурных и гражданских инженерных проектах.

- В марте 2024 года Hydroseal LLC представила биоразлагаемые геосинтетики, включая мульчирующие маты из натуральных растительных волокон, как компостируемую альтернативу традиционным синтетическим продуктам для контроля эрозии, укрепляя свой портфель устойчивых покрытий и матов.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Конечного использования и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Будущие перспективы:

- Спрос на эрозионные покрытия будет расти по мере увеличения проектов по расширению инфраструктуры и дорог.

- Одеяла из натуральных волокон будут получать более широкое применение благодаря целям устойчивости и биоразлагаемости.

- Гибридные одеяла, сочетающие натуральные и синтетические волокна, будут шире использоваться для стабилизации крутых склонов.

- Правительства будут ужесточать правила контроля эрозии и осадков на строительных площадках.

- Программы по восстановлению лесов и земель останутся основными факторами спроса в развивающихся регионах.

- Проекты по восстановлению шахт и свалок расширят использование покрытий для долгосрочной стабильности склонов.

- Достижения в области шитья, прочности на разрыв и устойчивости к УФ-излучению улучшат характеристики продукции.

- Производители укрепят сети дистрибуции для улучшения доступности на удаленных рынках.

- Цифровые инструменты моделирования помогут лучше выбирать покрытия в зависимости от условий почвы и склонов.

- Азиатско-Тихоокеанский регион станет быстрорастущим рынком из-за быстрого освоения земель и рисков эрозии, вызванных климатом.