Обзор рынка

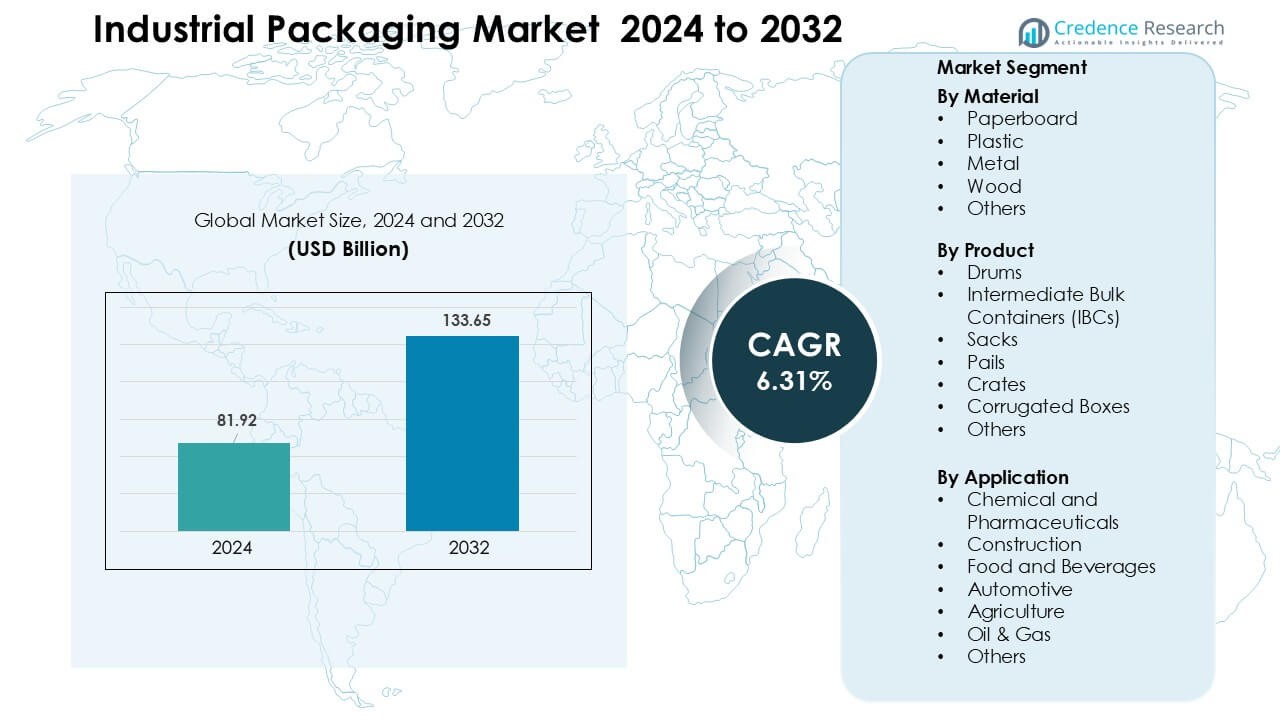

Рынок промышленной упаковки был оценен в 81,92 миллиарда долларов США в 2024 году и, как ожидается, достигнет 133,65 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6,31% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка промышленной упаковки 2024 |

81,92 миллиарда долларов США |

| Рынок промышленной упаковки, CAGR |

6,31 % |

| Размер рынка промышленной упаковки 2032 |

133,65 миллиарда долларов США |

Крупнейшие игроки на рынке промышленной упаковки включают Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited и Mondi Group, каждая из которых предлагает сильные возможности в области крупногабаритных контейнеров, решений на основе волокна, металлических барабанов и многоразовых систем. Эти компании укрепили свои портфели за счет дизайнов, ориентированных на устойчивость, передовых сетей переработки и высокоэффективной упаковки для химической, пищевой и фармацевтической продукции. Северная Америка возглавила рынок промышленной упаковки в 2024 году с долей 32%, поддерживаемой высокой производственной активностью, строгими требованиями к соблюдению норм и растущим внедрением многоразовых IBC и высокопрочной гофрированной упаковки в экспортно-ориентированных отраслях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок промышленной упаковки достиг 81,92 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 133,65 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 6,31%.

- Рост обусловлен увеличением производства химической, фармацевтической и пищевой продукции, что увеличило спрос на барабаны, IBC, гофрированные коробки и прочные ящики в глобальных цепочках поставок.

- Тенденции включают более широкое внедрение многоразовых упаковочных пулов, контейнеров, готовых к автоматизации, и устойчивых материалов, таких как переработанный картон и легкие композиты.

- Рынок остается конкурентоспособным, поскольку Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz, Sonoco, Greif, DS Smith, Amcor и Mondi Group расширяют системы переработки, умную маркировку и линии высокопрочной крупногабаритной упаковки.

- Северная Америка лидировала на рынке с долей 32% в 2024 году, в то время как картон доминировал среди материалов с долей 37%; Азиатско-Тихоокеанский регион следовал с высоким спросом, обусловленным производством, в химической, пищевой и автомобильной отраслях.

Анализ сегментации рынка:

По материалу

Картон занимал лидирующую долю в 2024 году с примерно 37% благодаря высокому спросу на массовые поставки продуктов питания, напитков и электронной коммерции. Покупатели предпочитали картон, поскольку материал предлагает низкий вес, легкую переработку и более низкую стоимость утилизации для промышленных пользователей с большими объемами. Рост также был обусловлен увеличением использования вторичной упаковки на основе волокна, поскольку компании стремились к более строгим целям устойчивого развития. Пластик следовал за ним в цепочках поставок химической и фармацевтической продукции, в то время как металлические и деревянные форматы оставались актуальными для тяжелых и экспортных грузов.

- Например, заявленная годовая производственная мощность оставшейся североамериканской системы производства контейнерного картона компании International Paper составляла примерно 13 000 тысяч коротких тонн.

По продукту

Промежуточные контейнеры для массовых грузов (IBC) доминировали в сегменте продукции в 2024 году с долей почти 34%, что поддерживалось высоким использованием в химической, смазочной и фармацевтической отраслях. Производители приняли IBC, потому что контейнеры сокращают время обработки, поддерживают перемещение больших партий и обеспечивают сильную устойчивость к утечкам при дальних перевозках. Конструкции IBC из стали и композитных материалов получили более широкое применение, так как компании перешли на многоразовые упаковочные активы. Бочки и мешки сохранили стабильный спрос в обработке жидкостей и порошков среднего объема, в то время как гофрированные коробки расширились с ростом потребностей во вторичной упаковке.

- Например, Pyramid Technoplast, производитель IBC, выпускает IBC емкостью 1000 литров, используя этот стандартный размер для оптимизации логистики для клиентов из химической и массовой жидкостной отрасли.

По применению

Химическая и фармацевтическая отрасли возглавили сегмент применения в 2024 году с долей около 32%, что обусловлено строгими глобальными нормативами для транспортировки опасных и чувствительных материалов. Компании предпочитали высокопрочные промышленные упаковки, потому что они помогают поддерживать чистоту продукции, снижают риск загрязнения и соответствуют нормам безопасности, сертифицированным ООН. Быстрое расширение производства специализированных химикатов и биопрепаратов дополнительно увеличило спрос на прочные бочки, IBC и защитные вторичные контейнеры. Пищевая и строительная отрасли, а также автомобильная промышленность показали стабильный рост, поскольку цепочки поставок сосредоточены на более безопасном перемещении массовых грузов и снижении потерь продукции.

Ключевые факторы роста

Расширение глобального производства и торговли

Рост мирового производства продолжает увеличивать спрос на надежную промышленную упаковку в химической, фармацевтической, автомобильной отраслях, а также в сфере пищевых ингредиентов и строительных материалов. Компании полагаются на прочные упаковочные форматы, потому что эти решения защищают ценные входные материалы в течение длительных циклов транспортировки и при жестких условиях обработки. Рост трансграничной торговли увеличил потребность в бочках, IBC, ведрах и гофрированных системах, которые поддерживают массовое перемещение при более низких затратах. Экспортно-ориентированные отрасли также расширяют использование сертифицированной упаковки для соответствия глобальным нормам безопасности и соответствия. Сильный рост производства в Азии, гибкое производство в Европе и стабильная активность в Северной Америке способствуют потреблению промышленной упаковки по всей цепочке поставок.

- Например, согласно отчету о устойчивом развитии Greif за 2021 год, компания восстановила, перепроизводила или переработала более 4,5 миллионов контейнеров в своем сегменте Global Industrial Packaging (GIP) в 2021 году.

Переход к устойчивым и циклическим упаковочным системам

Регулирование в области устойчивого развития побуждает производителей принимать перерабатываемые, легкие и многоразовые упаковочные форматы. Многие компании теперь заменяют традиционные тяжелые контейнеры на композиты из картона, многоразовые IBC и металлические бочки, которые соответствуют циклическим моделям поставок. Правительства продвигают цели по сокращению отходов, что привело к тому, что покупатели предпочитают низкоуглеродные материалы и упаковочные варианты с продленным сроком службы. Программы повторного использования набирают популярность, потому что они снижают расходы на утилизацию, сокращают материальные отходы и поддерживают более экологичную логистику. Этот сдвиг побуждает производителей упаковки инвестировать в материалы на основе волокна, переработанные пластики и решения для массовой упаковки, готовые к повторному наполнению, которые поддерживают долгосрочные экологические цели.

- Например, Greif, Inc. восстановила более 1,2 миллиона стальных бочек через свою сеть Life Cycle Services (LCS) в 2024 году, демонстрируя свою приверженность бесконечной перерабатываемости и повторному использованию металлической упаковки.

Рост требований к безопасности и соответствию

Строгие глобальные правила транспортировки химикатов, опасных материалов и чувствительных фармацевтических ингредиентов стимулируют внедрение высокоэффективной промышленной упаковки. Компании сосредотачиваются на решениях, соответствующих стандартам ООН, DOT и ADR, поскольку несоблюдение требований увеличивает финансовые и безопасностные риски. Усиление нормативного контроля побуждает отрасли использовать сертифицированные IBC, усиленные барабаны, крышки с защитой от вскрытия и многослойные вкладыши. Рост производства специальных химикатов, биопрепаратов и летучих материалов увеличивает потребность в надежных системах хранения. Этот сдвиг ставит промышленную упаковку в центр управления рисками, обеспечения качества и безопасного перемещения товаров по региональным и международным маршрутам.

Ключевые тренды и возможности

Автоматизация и интеграция умной упаковки

Промышленные предприятия теперь внедряют упаковку, готовую к автоматизации, которая улучшает отслеживаемость, контроль запасов и эффективность процессов. Контейнеры с поддержкой RFID, QR-кодов и датчиков создают возможности для мониторинга температуры, давления и местоположения в реальном времени во время транспортировки. Эти дополнения повышают безопасность для опасных материалов и сокращают потери от неправильного обращения. Растущий интерес к связанным цепочкам поставок побуждает производителей связывать IBC, барабаны и поддоны с цифровыми инструментами отслеживания. Этот сдвиг создает возможности для поставщиков упаковки предлагать интеллектуальные контейнеры, поддерживающие предиктивное обслуживание, удаленные проверки состояния и более плавную работу складов.

- Например, SCHÄFER Container Systems совместно с Packwise предлагает Packwise Smart Cap, который обеспечивает мониторинг уровня заполнения, температуры и геолокации в реальном времени через IoT, позволяя автоматизированные оповещения и интеграцию с ERP для контейнерных флотов.

Рост использования многоразовой и арендной упаковки

Многоразовые и арендные упаковочные пулы получают широкое признание, поскольку отрасли переходят к экономически эффективной логистике. Компании принимают в аренду IBC, металлические клетки и прочные поддоны, поскольку совместное использование активов снижает первоначальные затраты на покупку и улучшает использование флота. Арендные поставщики занимаются очисткой, ремонтом и возвратной логистикой, что снижает операционную нагрузку для промышленных покупателей. Растущий спрос на циклы циркулярных материалов способствует стандартизации упаковочных активов, которые проходят через повторные циклы. Это создает возможность для поставщиков расширять сети пулов в химической, смазочной, пищевой и сельскохозяйственной отраслях.

- Например, Hoyer Group управляет пулом из более чем 50,000 IBC по всему миру, позволяя клиентам арендовать, а не владеть этими контейнерами и получать выгоду от обратной логистики и восстановления.

Спрос на индивидуальную упаковку для специализированных товаров

Отрасли ищут индивидуальные упаковочные решения для поддержки уникальных форм, высокоопасного содержания и чувствительных товаров. Индивидуальные ящики, усиленные барабаны и многослойные пакеты помогают сохранить стабильность продукта, снизить риск загрязнения и улучшить соответствие упаковки продукту. Компании в фармацевтике, электронике и специализированной химии больше инвестируют в инженерные разработки, поскольку унифицированная упаковка не соответствует более строгим требованиям к чистоте и производительности. Рост нишевых формул и прецизионных компонентов увеличивает потребность в специально разработанных контейнерах с более прочной поверхностной защитой, антистатическими слоями и влагозащитными барьерами.

Ключевая проблема

Колебания стоимости сырья

Волатильность цен на смолы, целлюлозу, металлы и древесину нарушает планирование затрат для производителей упаковки. Промышленные покупатели часто сталкиваются с внезапным повышением цен из-за дефицита поставок, скачков стоимости энергии и геополитических ограничений, которые ограничивают поток материалов. Производителям сложно поддерживать стабильные маржи, когда сырье составляет значительную долю от общей стоимости производства. Эта проблема заставляет компании пересматривать дизайн продукции, исследовать альтернативные материалы или перекладывать затраты на клиентов. Частые колебания также замедляют принятие инвестиционных решений для новых форматов упаковки, которые зависят от стабильных долгосрочных цен на материалы.

Экологическое соответствие и сложность переработки

Промышленная упаковка генерирует большие объемы отходов, и во многих регионах теперь вводятся строгие правила переработки и возврата. Компании сталкиваются с трудностями в выполнении этих требований, поскольку промышленные контейнеры часто содержат несколько материалов, включают химические остатки или требуют сертифицированной очистки перед повторным использованием. Ограниченная инфраструктура переработки в развивающихся рынках увеличивает давление на свалки и снижает циркулярность. Соответствие добавляет административные и операционные затраты для компаний, использующих большие парки упаковки. Многие компании вынуждены пересматривать дизайн продукции, чтобы соответствовать правилам расширенной ответственности производителя, что увеличивает сложность и замедляет переход к устойчивым форматам упаковки.

Региональный анализ

Северная Америка

Северная Америка занимала около 32% доли в 2024 году, поддерживаемая сильным спросом со стороны химической, фармацевтической и пищевой промышленности. Производители в США и Канаде инвестировали в высокопрочные IBC, стальные барабаны и гофрированные решения, чтобы соответствовать строгим нормам соответствия и растущей экспортной активности. Рост логистики электронной коммерции также увеличил потребности в вторичной промышленной упаковке. Упор региона на устойчивость способствовал более широкому использованию переработанного картона и многоразовых контейнеров. Постоянные инвестиции в автоматизацию и цифровое отслеживание на складах также укрепили внедрение умных форматов промышленной упаковки.

Европа

Европа составляла почти 29% доли в 2024 году, благодаря строгим экологическим нормам и передовой производственной деятельности в Германии, Франции, Италии и Великобритании. Промышленность приняла перерабатываемые материалы, металлические барабаны и многоразовые IBC, чтобы соответствовать развивающимся целям ЕС в области циркулярной экономики. Производители химических и специализированных материалов оставались основными покупателями сертифицированной транспортной упаковки. Сильное производство автомобилей и машин также увеличило спрос на тяжелые ящики и поддоны. Высокие стандарты безопасности и отслеживаемости способствовали цифровой маркировке, упаковке с поддержкой RFID и улучшенным системам удержания в распределительных сетях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидировал во многих сегментах, ориентированных на объем, с долей около 28% в 2024 году, поддерживаемой быстрым расширением производства, строительства и химического производства в Китае, Индии, Японии и Юго-Восточной Азии. Сильные экспортные потоки промышленных товаров увеличили спрос на барабаны, IBC, гофрированные коробки и решения для массовой транспортировки. Растущие инвестиции в фармацевтику и специализированные химикаты способствовали внедрению контейнеров, сертифицированных ООН. Растущее внимание к упаковочным отходам в Китае и Японии способствовало более широкому использованию перерабатываемых и легких материалов. Быстрый рост промышленного производства продолжает позиционировать Азиатско-Тихоокеанский регион как ключевой центр спроса.

Латинская Америка

Латинская Америка захватила около 7% доли в 2024 году, что обусловлено стабильным ростом в сельском хозяйстве, пищевой промышленности, горнодобывающей и нефтехимической отраслях. Бразилия и Мексика оставались основными потребителями бочек, мешков и крупногабаритных контейнеров для внутренних и экспортных поставок. Поставщики расширили программы возвратной упаковки, чтобы снизить затраты и повысить эффективность логистики. Промышленное расширение в области удобрений, смазочных материалов и химических смесей поддерживало более широкое использование IBC и стальных бочек. Повышенное внимание к экологическим нормам способствовало раннему внедрению форматов промышленной упаковки на основе переработанной бумаги и многоразового использования.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 4% доли в 2024 году, что обусловлено высоким спросом со стороны нефтегазовой, строительной и горнодобывающей отраслей. Промышленные пользователи предпочитали прочные бочки, металлические контейнеры и тяжелые ящики для транспортировки химикатов, смазочных материалов и инженерных материалов в суровых климатических условиях. Инфраструктурные проекты в странах ССЗ увеличили использование форматов крупногабаритной упаковки. Южная Африка и ОАЭ продвинули нормативные акты, поддерживающие более безопасное обращение с химикатами, что увеличило спрос на сертифицированную упаковку. Постепенное внедрение перерабатываемых материалов и многоразовых активов создало ранние возможности для устойчивых решений в области промышленной упаковки.

Сегментация рынка

По материалу

- Картон

- Пластик

- Металл

- Дерево

- Другие

По продукту

- Бочки

- Промежуточные контейнеры для массовых грузов (IBC)

- Мешки

- Ведра

- Ящики

- Гофрокоробки

- Другие

По применению

- Химическая и фармацевтическая промышленность

- Строительство

- Пищевая промышленность и напитки

- Автомобильная промышленность

- Сельское хозяйство

- Нефть и газ

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Крупнейшие компании на рынке промышленной упаковки включают Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited и Mondi Group, каждая из которых занимает сильные позиции в сегментах крупногабаритной, жесткой и волокнистой упаковки. Эти игроки расширили свое глобальное присутствие через новые производственные площадки, передовую инфраструктуру переработки и стратегические партнерства с химической, фармацевтической и пищевой промышленностью. Многие компании сосредоточились на легких материалах, многоразовых IBC и высокопрочных бочках, чтобы соответствовать более строгим требованиям безопасности и устойчивости. Инвестиции в автоматизацию, умную маркировку и отслеживание с помощью IoT повысили эффективность цепочек поставок. Компании также укрепили свои портфели, предлагая услуги по замкнутому циклу упаковки, включая восстановление контейнеров, пуллинг и программы возврата. Это сочетание инноваций, масштаба и устойчивого расширения поддерживает интенсивную конкуренцию в основных регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Mauser Packaging Solutions (США)

- Smurfit Kappa (Ирландия)

- WestRock (США)

- Ball Corporation (США)

- Schütz GmbH & Co. KGaA (Германия)

- Sonoco (США)

- Greif Inc. (США)

- DS Smith (Великобритания)

- Amcor Limited (Австралия)

- Mondi Group (Великобритания)

Недавние разработки

- В ноябре 2025 года DS Smith объявила о нескольких новых волокнистых и перерабатываемых транспортных/защитных упаковочных решениях (включая 100% перерабатываемые картонные амортизаторы и волокнистые защиты для электронной коммерции), подчеркивая продолжение инноваций в продуктах в рамках объединенной группы.

- В ноябре 2025 года Amcor объявила о значительном расширении мощностей по производству гибкой упаковки для рынков белковых продуктов/пищевых продуктов в Северной Америке (увеличение возможностей печати, ламинирования и конвертации).

- В ноябре 2025 года Mondi запустила расширенный ассортимент гофрированной и твердой доски для пищевой упаковочной индустрии (новые SKU и варианты цифровой печати после приобретения Schumacher Packaging).

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе материала, продукта, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации в сложностях рынка.

Перспективы на будущее

- Спрос на устойчивые и перерабатываемые материалы будет расти в основных отраслях.

- Многоразовые IBC и барабаны будут шире использоваться по мере расширения циркулярных систем.

- Умные технологии отслеживания будут интегрированы в контейнеры для массовых грузов для улучшения видимости.

- Дизайны упаковки, готовые к автоматизации, будут поддерживать более быстрые операции на складах.

- Рост в химической и фармацевтической отраслях будет стимулировать сертифицированные высокопрочные контейнеры.

- Легкая упаковка на основе волокна заменит традиционные тяжелые форматы во многих сегментах.

- Цифровая маркировка и инструменты RFID улучшат управление безопасностью и соблюдением норм.

- Развивающиеся рынки будут стимулировать сильный спрос из-за роста промышленного производства.

- Модели аренды и пуллинга упаковки будут масштабироваться, так как компании снижают затраты на владение.

- Увеличенное внимание регуляторов к сокращению отходов ускорит переработку форматов промышленной упаковки.