Обзор рынка

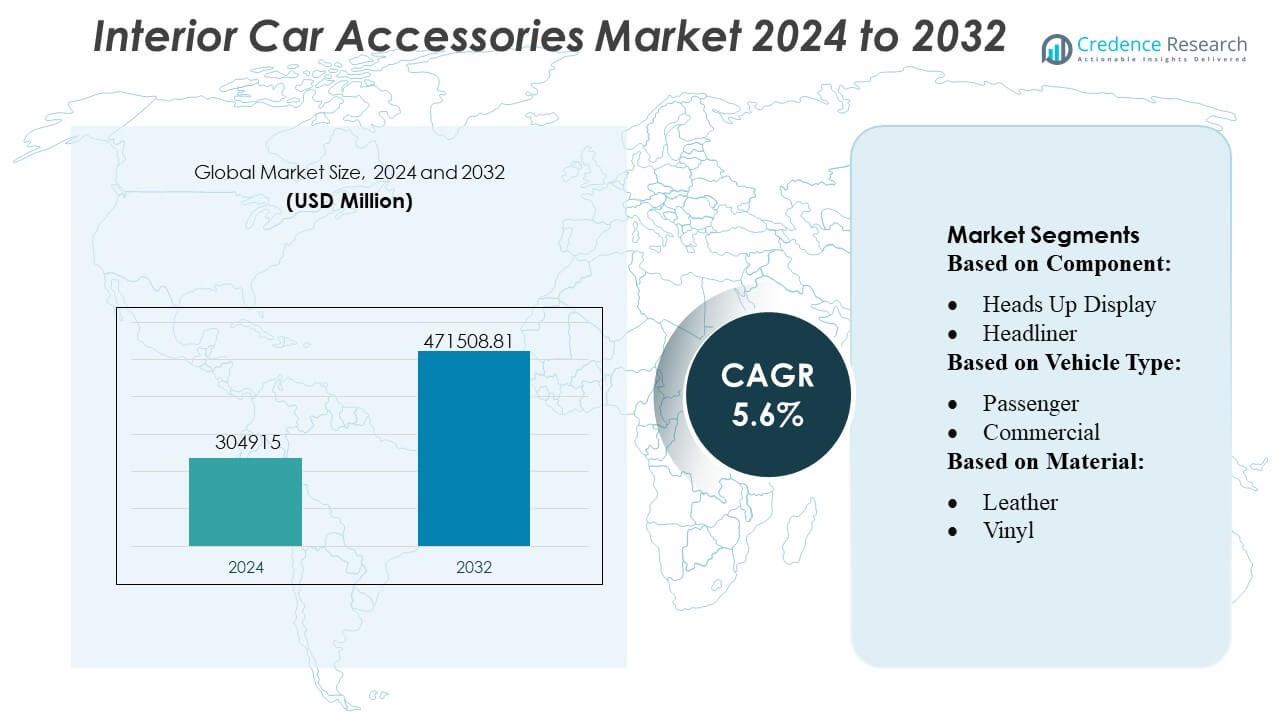

Размер рынка автомобильных аксессуаров для интерьера оценивался в 304915 миллионов долларов США в 2024 году и, как ожидается, достигнет 471508.81 миллионов долларов США к 2032 году при среднегодовом темпе роста (CAGR) 5.6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автомобильных аксессуаров для интерьера 2024 |

USD 304915 миллионов |

| Рынок автомобильных аксессуаров для интерьера, CAGR |

5.6% |

| Размер рынка автомобильных аксессуаров для интерьера 2032 |

USD 471508.81 миллионов |

Рынок автомобильных аксессуаров для интерьера характеризуется сильной конкуренцией среди глобальных OEM-поставщиков, производителей запчастей, интеграторов технологий и поставщиков премиальных материалов, которые сосредоточены на цифровых системах кокпита, передовых решениях для сидений, настраиваемых отделках и устойчивых компонентах интерьера. Компании укрепляют свои портфели за счет модульных дизайнов, умных обновлений информационно-развлекательных систем и высокопроизводительных композитных материалов, которые улучшают комфорт, безопасность и персонализацию. Азиатско-Тихоокеанский регион становится ведущим регионом с точной долей рынка 34–36%, обусловленной его крупной базой автомобильного производства, растущим владением легковыми автомобилями и увеличением потребительских предпочтений в пользу премиальных, технологически усовершенствованных функций салона в сегментах автомобилей среднего и компактного класса.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок автомобильных аксессуаров для интерьера достиг 304,915 миллионов долларов США в 2024 году и, по прогнозам, достигнет 471,508.81 миллионов долларов США к 2032 году, развиваясь со среднегодовым темпом роста (CAGR) 5.6%, что отражает устойчивый спрос на комфорт, безопасность и премиальные улучшения в салоне.

- Рост внедрения интеллектуальных информационно-развлекательных систем, цифровых кабин, эргономичных сидений и атмосферного освещения способствует устойчивому расширению рынка, поддерживаемому увеличением персонализации автомобилей и растущими предпочтениями потребителей к интерьерам с поддержкой технологий.

- Тенденции указывают на быстрое внедрение устойчивых материалов, модульных архитектур приборных панелей и легких композитов, в то время как усовершенствованные функции подключения усиливают дифференциацию как в каналах OEM, так и на вторичном рынке.

- Конкурентная интенсивность углубляется, поскольку производители уделяют приоритетное внимание инновациям в дизайне, интерьерам с встроенными датчиками и функциям салона с поддержкой ИИ, в то время как ограничения включают высокие затраты на интеграцию и сложности цепочки поставок, связанные с электронными компонентами.

- Азиатско-Тихоокеанский регион лидирует с региональной долей 34–36%, поддерживаемой сильным производством автомобилей, в то время как сегмент компонентов сидений сохраняет наибольшую долю благодаря своей центральной роли в интеграции комфорта и безопасности.

Анализ сегментации рынка:

Анализ сегментации рынка:

- По компонентам

Рынок автомобильных аксессуаров для интерьера доминирует сегмент сидений, на который приходится более 22–24% от общего спроса на компоненты благодаря его центральной роли в комфорте, эргономике и интеграции безопасности. Автопроизводители все чаще используют многоконтурные сиденья, вентиляционные модули, функции памяти и легкие каркасы для улучшения премиального опыта в салоне. Сильная потребительская склонность к улучшенной поддержке осанки и персонализированным системам комфорта способствует устойчивому внедрению. Рост ускоряется, поскольку усовершенствованные системы помощи водителю интегрируют датчики занятости и интеллектуальные модули подушек безопасности в сборки сидений, делая их критической платформой для безопасности, удобства и дифференциации автомобилей.

- Например, Tesla предлагает систему Supercharger V3, способную выдавать до 250 кВт — что позволяет автомобилю Tesla получить примерно 200 миль запаса хода за 15 минут при оптимальных условиях.

- По типу транспортного средства

Сегмент легковых автомобилей лидирует на рынке автомобильных аксессуаров для интерьера с доминирующей долей более 70%, поддерживаемой ростом мирового владения автомобилями, быстрыми циклами обновления моделей и сильным спросом на функции салона с поддержкой технологий. Потребители отдают предпочтение модернизации информационно-развлекательных систем, улучшенным материалам сидений и системам атмосферного освещения, что способствует широкому внедрению аксессуаров. OEM и поставщики на вторичном рынке отвечают, вводя модульные интерьеры, настраиваемые комплекты отделки и интуитивно понятные цифровые интерфейсы. Рост поддерживается расширением сегмента среднеразмерных внедорожников и хэтчбеков, которые все чаще интегрируют премиальные элементы интерьера, традиционно зарезервированные для категорий люкс, способствуя проникновению на массовый рынок.

- Например, Siemens недавно представила систему под названием SICHARGE FLEX. Центральный блок питания обеспечивает от 480 кВт до 1,68 МВт постоянного тока. Он предоставляет до 1500 А зарядного тока через свои дозаторы MCS. Система поддерживает как стандарты зарядки CCS, так и MCS.

- По материалу

Кожа остается ведущим материалом на рынке аксессуаров для интерьера автомобилей с долей рынка более 28–30%, благодаря своей долговечности, премиальному тактильному ощущению и способности повышать воспринимаемую ценность автомобиля. Автопроизводители используют высококачественную кожу для сидений, рулевых колес и дверных панелей, чтобы укрепить позиционирование бренда и удовлетворить растущий потребительский спрос на роскошную эстетику салона. Рост также стимулируется дышащими, устойчивыми к пятнам и легкими кожаными альтернативами, которые поддерживают улучшенную эргономику интерьера. Гибридные кожаные композиты и передовые технологии дубления еще больше расширяют применение в моделях среднего класса, укрепляя устойчивое лидерство материала.

Ключевые факторы роста

1. Растущий спрос на подключенные и цифровые кабины

Растущие ожидания потребителей в отношении подключенных, интуитивно понятных и насыщенных технологиями салонов значительно увеличивают спрос на продвинутые автомобильные аксессуары для интерьера. Автопроизводители интегрируют такие функции, как информационно-развлекательные системы, цифровые приборные панели, атмосферное освещение и модули беспроводной зарядки, чтобы выделить модели и улучшить пользовательский опыт. Переход к умным кокпитам способствует внедрению голосовых помощников на базе ИИ, интерфейсов управления жестами и настроек персонализации через приложения. Этот всплеск цифровизации позиционирует аксессуары для интерьера как стратегические компоненты, которые увеличивают комфорт, удобство и вовлеченность водителя во всех основных категориях транспортных средств.

- Например, Blink Charging официально объявила в конце сентября/начале октября 2024 года, что превысила значительный рубеж в 100 000 проданных, развернутых или заключенных контрактов зарядных устройств по всему миру.

2. Сильный рост продаж легковых автомобилей и культура кастомизации

Растущее мировое владение легковыми автомобилями, особенно на развивающихся рынках, укрепляет спрос на аксессуары для интерьера, которые улучшают комфорт, эстетику и функциональность. Потребители все чаще персонализируют автомобили с помощью премиальных чехлов для сидений, отделки приборной панели, органайзеров и развлекательных модулей, чтобы отразить предпочтения в образе жизни. Растущие продажи внедорожников и кроссоверов дополнительно стимулируют внедрение, так как эти модели предлагают больше пространства в салоне, подходящего для кастомизации. Автопроизводители и поставщики послепродажного обслуживания используют эту тенденцию, предлагая модульные, настраиваемые пакеты интерьера, создавая устойчивый спрос как на заводские, так и на послепродажные аксессуары.

- Например, Eaton в партнерстве с ChargePoint недавно представила модульную архитектуру сверхбыстрой зарядки постоянного тока, которая обеспечивает до 600 кВт для легковых электромобилей и масштабируется до мегаваттного уровня для тяжелых коммерческих автомобилей.

3. Увеличение внимания к безопасности, комфорту и эргономике

Регулирования, способствующие созданию более безопасных условий вождения, и растущая осведомленность потребителей о комфорте способствуют быстрому расширению эргономичных аксессуаров для интерьера. Такие функции, как продвинутые системы сидений, проекционные дисплеи, адаптивное внутреннее освещение и мягкие потолочные панели, поддерживают концентрацию водителя и снижают усталость во время дальних поездок. Интеграция датчиков в сиденья, ремни и приборные панели повышает защиту пассажиров, поддерживая технологии помощи водителю. Поскольку комфорт и безопасность становятся приоритетными факторами при покупке, производители ускоряют инновации в материалах, технологиях амортизации и интерфейсах человек-машина для обеспечения улучшенного благополучия в салоне.

Ключевые Тенденции и Возможности

1. Расширение Использования Устойчивых Материалов и Экологически Чистых Компонентов Салона

Заметной тенденцией, формирующей рынок, является переход к устойчивым материалам интерьера, включая растительную кожу, переработанный пластик, ткани из ПЭТ-бутылок и клеи с низким содержанием летучих органических соединений. OEM-производители все чаще отдают приоритет углеродно-нейтральному производству и перерабатываемым компонентам салона, чтобы соответствовать экологическим нормам и ожиданиям потребителей в области устойчивого развития. Этот переход открывает возможности для поставщиков, специализирующихся на биокомпозитах, легких переработанных отделках и экологически чистых решениях для обивки. Предпочтение экологически чистым интерьерам ускоряет совместные исследования и разработки между автопроизводителями и компаниями в области технологий материалов, расширяя рынок инноваций с низким воздействием на окружающую среду.

- Например, зарядные станции EVlink Pro AC от Schneider Electric оснащены корпусами с рейтингом IP55 и эффективно работают при температурах от –30 °C до 50 °C, с мощностью зарядки до 22 кВт на единицу, что позволяет надежно использовать их в коммерческих уличных условиях.

2. Рост Персонализации и Премиальных Улучшений Интерьера

Потребители все чаще ищут высоко персонализированные интерьеры, побуждая автопроизводителей и участников вторичного рынка предлагать расширенные возможности настройки. Премиальные улучшения, такие как настраиваемое окружающее освещение, многоконтурные сиденья, высококачественные аудиосистемы и индивидуальные отделки приборной панели, пользуются большим спросом. Цифровые торговые платформы позволяют клиентам настраивать отделки, текстуры и функции в салоне до покупки, усиливая предпочтение к индивидуализированным интерьерам. Роскошные и среднесегментные бренды используют эту тенденцию, предлагая тщательно подобранные пакеты отделки, повышая спрос на аксессуары и устанавливая персонализацию как ключевое конкурентное преимущество.

- Например, зарядное устройство Terra HP Generation III от ABB поддерживает выходные напряжения от 150 В до 920 В постоянного тока и максимальный ток 500 А через разъем CCS. Полностью настроенная система может обеспечить до 350 кВт на одно транспортное средство.

3. Интеграция AR/VR и ИИ для Интерьеров Следующего Поколения

Рынок испытывает новые возможности, поскольку автопроизводители внедряют системы мониторинга салона на базе ИИ, AR-дисплеи, виртуальных помощников и прогнозирующие функции комфорта. Эти технологии позволяют персонализировать настройки сидений, обнаруживать усталость, создавать иммерсивные навигационные наложения и адаптивное освещение на основе поведения пользователя. Инструменты AR/VR в проектировании и розничной торговле транспортными средствами также упрощают рабочие процессы настройки. По мере того как цифровые салоны развиваются в сторону иммерсивных, интеллектуальных экосистем, поставщики датчиков, процессоров и компонентов интерфейса человек-машина получают возможности для поддержки архитектуры интерьеров следующего поколения.

Ключевые Проблемы

1. Высокая Стоимость Премиальных Технологий и Материалов Интерьера

Интеграция премиальных материалов, цифровых систем кокпита и передовых функций комфорта значительно увеличивает стоимость автомобиля, ограничивая внедрение на рынках, чувствительных к цене. Высококачественные компоненты, такие как композиты из углеродного волокна, передовые модули информационно-развлекательных систем и роскошная обивка, увеличивают производственные расходы и ограничивают масштабируемость. Балансирование доступности и ожиданий от премиальных салонов остается сложной задачей для OEM-производителей, особенно в компактных и начальных моделях. Давление на стоимость вынуждает производителей оптимизировать цепочки поставок, исследовать гибридные материалы и переосмысливать планировку интерьера, чтобы обеспечить ценность без ущерба для качества.

2. Увеличение сложности в цепочках поставок и интеграции компонентов

Переход к подключенным, цифровым и многофункциональным системам салона создает проблемы интеграции для автопроизводителей. Координация электроники, программного обеспечения, обивки, структурных компонентов и систем освещения от различных поставщиков усложняет сборку и увеличивает риски отказов. Нехватка полупроводников, ограничения доступности материалов и глобальные сбои в логистике дополнительно задерживают производственные циклы. Обеспечение безупречной совместимости между датчиками, дисплеями и блоками управления становится критически важным для предотвращения проблем с безопасностью и гарантийных вопросов. OEM-производители должны укреплять сотрудничество с поставщиками, стандартизировать модули и принимать модульные архитектуры интерьера для снижения рисков.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке автомобильных аксессуаров для интерьера с долей рынка 31–33%, поддерживаемой высоким спросом на технологически продвинутые интерьеры, высокой степенью внедрения премиальных комфортных функций и развитой экосистемой вторичного рынка. Потребители отдают предпочтение подключенным дисплеям, улучшенным материалам сидений, системам окружающего освещения и цифровым интерфейсам, ориентированным на водителя. Присутствие крупных автопроизводителей и производителей аксессуаров ускоряет внедрение инновационных технологий салона. Рост продаж внедорожников и пикапов расширяет возможности для индивидуализированных интерьеров. Увеличение внедрения электромобилей также стимулирует инвестиции в переработанные макеты салонов, оснащенные передовыми информационно-развлекательными системами, эргономичными сиденьями и умными решениями для хранения.

Европа

Европа занимает 27–29% мировой доли рынка, что обусловлено сильным нормативным акцентом на безопасность, эргономику и устойчивые материалы интерьера. Автопроизводители интегрируют высококачественные текстильные материалы, экокожу и компоненты с низким содержанием ЛОС, чтобы соответствовать строгим экологическим стандартам, усиливая спрос на премиальные аксессуары для салона. Производство роскошных автомобилей в Германии, Италии и Великобритании поддерживает внедрение высококачественных дисплеев, настраиваемых отделок и передовых систем комфорта. Растущая популярность компактных электромобилей ускоряет необходимость в легких и модульных дизайнах интерьера. Расширение электронной коммерции дополнительно стимулирует продажи на вторичном рынке, особенно для обновлений информационно-развлекательных систем, органайзеров для хранения и эстетических улучшений в сегментах легковых автомобилей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает доминирующую долю рынка в 34–36%, что делает его самым быстрорастущим регионом благодаря быстрому расширению владения легковыми автомобилями, росту располагаемого дохода и сильным автомобильным производственным центрам в Китае, Японии, Индии и Южной Корее. Потребители все чаще требуют премиальные материалы для сидений, обновления информационно-развлекательных систем и аксессуары, ориентированные на комфорт, в средних и компактных сегментах. Местные OEM-производители и поставщики активно инвестируют в экономически эффективные, но высококачественные технологии интерьера, чтобы соответствовать ожиданиям массового рынка. Агрессивный переход региона к электромобилям ускоряет внедрение цифровых кокпитов, легких композитов и модульных приборных панелей, укрепляя Азиатско-Тихоокеанский регион как центральный драйвер глобального расширения рынка.

Латинская Америка

Латинская Америка занимает 6–7% долю мирового рынка, чему способствует рост урбанизации, увеличение числа владельцев автомобилей среднего класса и расширение сетей послепродажного обслуживания. Потребители проявляют большой интерес к доступным аксессуарам, таким как чехлы для сидений, дополнения к информационно-развлекательным системам, модули для зарядки мобильных устройств и комплекты внутреннего освещения. Бразилия и Мексика лидируют по региональному спросу благодаря мощным сборочным операциям и присутствию мировых автомобильных брендов. Экономические колебания умеренно влияют на принятие премиальных аксессуаров, но переход к компактным автомобилям и небольшим внедорожникам поддерживает стабильный рост. Увеличение проникновения платформ электронной коммерции дополнительно улучшает доступ к индивидуализированным и бюджетным улучшениям интерьера.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4–5% долю рынка, обусловленную спросом на роскошные и комфортные аксессуары в странах Персидского залива и ростом владения автомобилями на африканских рынках. Премиальные внедорожники доминируют в покупках аксессуаров в ОАЭ, Саудовской Аравии и Катаре, где потребители предпочитают кожаные интерьеры, цифровые информационно-развлекательные системы и системы освещения. Между тем, африканский сегмент послепродажного обслуживания стабильно растет из-за высокого спроса на экономичные чехлы для сидений, отделку приборной панели и функциональные органайзеры для салона. Расширение дилерских сетей и введение мировых автомобильных брендов поддерживают развитие рынка, хотя экономические ограничения ограничивают проникновение высококачественных технологий интерьера.

Сегментация рынка:

По компонентам:

- Проекционный дисплей

- Обшивка потолка

По типу транспортного средства:

По материалу:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка автомобильных аксессуаров для интерьера отражает разнообразную экосистему мировых брендов потребительской роскоши, таких как Tiffany & Co., Michael Kors Holdings Limited, Richemont International SA, Coach, Inc., Prada S.p.A., Burberry Group plc, LVMH Moët Hennessy Louis Vuitton SE, Kering S.A., Chanel S.A. и Hermès International S.A. Рынок автомобильных аксессуаров для интерьера характеризуется высокой фрагментированностью, но в то же время ориентирован на инновации, формируемые жесткой конкуренцией между поставщиками OEM, производителями вторичного рынка, интеграторами технологий и специалистами по материалам. Компании конкурируют за счет усовершенствований в области умных информационно-развлекательных систем, эргономичных решений для сидений, настраиваемых обивок, модулей атмосферного освещения и высокопроизводительных композитных материалов. Цифровые обновления кокпита, функции беспроводной связи и модульные архитектуры приборных панелей становятся центральными областями дифференциации, побуждая компании ускорять инвестиции в НИОКР. Устойчивость также становится конкурентным приоритетом, поскольку поставщики разрабатывают экокожу, переработанные ткани и клеи с низким содержанием ЛОС, чтобы соответствовать нормативным требованиям и изменяющимся предпочтениям потребителей. По мере того как персонализация становится стандартным ожиданием, участники рынка все чаще предлагают конфигурационно-дружественные дизайны, подписочные обновления и цифровые платформы для улучшения интерьера. Способность балансировать эстетику, комфорт, интеграцию безопасности и совместимость технологий в конечном итоге определяет конкурентное преимущество как на каналах OEM, так и на вторичном рынке.

Анализ ключевых игроков

- Tiffany & Co.

- Michael Kors Holdings Limited

- Richemont International SA

- Coach, Inc.

- Prada S.p.A.

- Burberry Group plc

- LVMH Moët Hennessy Louis Vuitton SE

- Kering S.A.

- Chanel S.A.

- Hermès International S.A.

Последние события

- В сентябре 2024 года компания Toyoda Gosei Co., Ltd. объявила о разработке новой системы, которая позволяет разработчикам автомобилей испытывать и сравнивать звуки интерьера автомобилей, возникающие при различных комбинациях уплотнительных компонентов (уплотнителей).

- В июле 2024 года компания HIE запустила коллекцию веганских сумок, которую можно настроить по своему вкусу, позволяя клиентам персонализировать свои сумки в соответствии с их предпочтениями. Коллекция включает в себя разнообразие стилей и цветов, изготовленных из устойчивых материалов, подчеркивая приверженность бренда экологичной моде. Клиенты могут выбирать различные компоненты, такие как ремни и украшения, чтобы создавать уникальные комбинации, отражающие их стиль.

- В июле 2024 года компании Antolin и MIT ADT University начали сотрудничество по проектам дизайна автомобильных интерьеров. 2024-07-18. Antolin подписала партнерство с MIT Art. В рамках этого партнерства они будут обмениваться знаниями обеих организаций для создания новых решений для интерьеров автомобилей.

- В мае 2024 года компании Yanfeng и Trinseo объявили о партнерстве для ускорения своих усилий по разработке циркулярных материалов для автомобильных интерьеров. Партнерство предусматривает создание материалов для соответствия требованиям к транспортным средствам в конце срока службы и разработку циркулярных материалов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, типа транспортного средства, материала и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок значительно сместится в сторону интеллектуальных, оснащенных ИИ салонов с расширенными функциями персонализации.

- Спрос на устойчивые и переработанные материалы для интерьера ускорится, так как производители будут отдавать приоритет экологически чистому производству.

- Расширение цифровых кокпитов приведет к более широкому внедрению умных дисплеев, интегрированных информационно-развлекательных систем и подключенных панелей управления.

- Рост числа электромобилей повлияет на переработку компоновки салонов, сосредоточив внимание на оптимизации пространства и модульных компонентах.

- Премиальные функции комфорта, такие как усовершенствованные системы сидений и адаптивное освещение, станут стандартом в автомобилях среднего класса.

- Каналы послепродажного обслуживания расширятся за счет онлайн-торговли и настраиваемых комплектов аксессуаров.

- Улучшенные стандарты безопасности приведут к более широкому внедрению интерьеров с встроенными датчиками и системами мониторинга водителя.

- Легкие композитные материалы приобретут популярность для поддержки эффективности транспортных средств и долговечности салона.

- Технологии улучшения салона с поддержкой AR и VR укрепят персонализацию и навигационный опыт.

- Сотрудничество между автопроизводителями и брендами роскошного образа жизни увеличит спрос на премиальные отделочные материалы интерьера и эксклюзивную эстетику салона.