Обзор рынка:

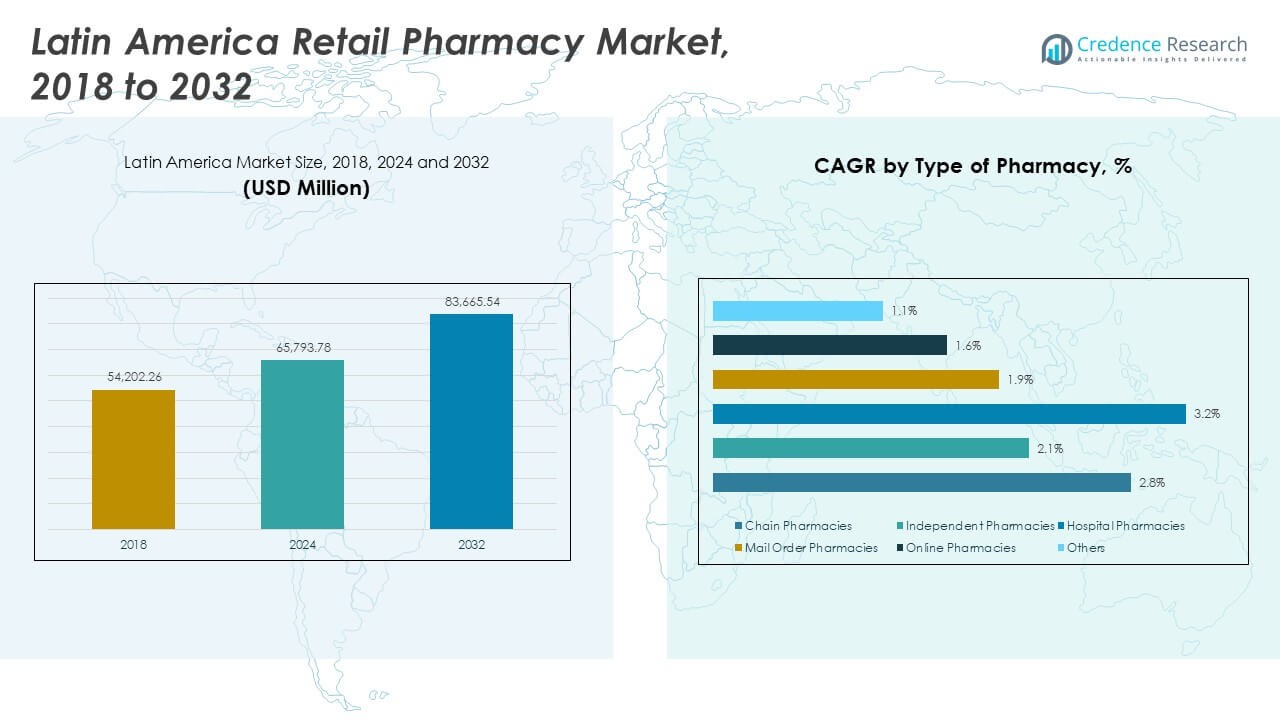

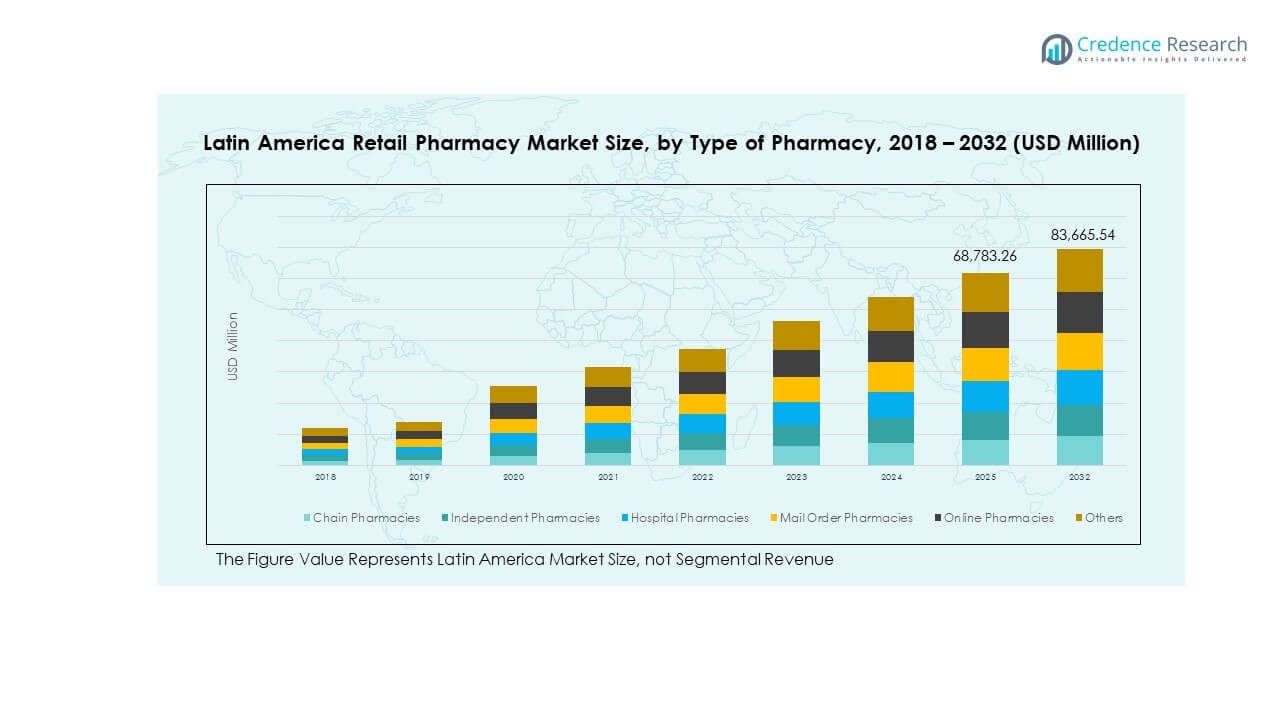

Размер рынка розничной фармации Латинской Америки оценивался в 54,202.26 миллиона долларов США в 2018 году, достигнет 65,793.78 миллиона долларов США в 2024 году и, как ожидается, достигнет 83,665.54 миллиона долларов США к 2032 году при среднегодовом темпе роста (CAGR) 2.84% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка розничной фармации Латинской Америки 2024 |

65,793.78 миллиона долларов США |

| Рынок розничной фармации Латинской Америки, CAGR |

2.84% |

| Размер рынка розничной фармации Латинской Америки 2032 |

83,665.54 миллиона долларов США |

Рынок движется за счет роста осведомленности о здравоохранении, улучшенного доступа к лекарствам и растущего спроса потребителей на удобные решения в области здравоохранения. Расширение урбанизации и увеличение распространенности хронических заболеваний стимулируют потребность в услугах розничной фармации. Платформы электронной фармации и передовые цифровые решения улучшают операционную эффективность и опыт пациентов. Стратегические инвестиции, поддержка со стороны регуляторов и инновационные предложения услуг формируют ландшафт рынка и создают сильные возможности для роста как для крупных сетей, так и для местных операторов.

Бразилия лидирует в региональном ландшафте, поддерживаемая своей сильной инфраструктурой здравоохранения и обширными сетями аптек. Мексика становится быстрорастущим рынком благодаря расширению розничных сетей и растущему внедрению цифровых технологий. Аргентина и Колумбия испытывают стабильное развитие благодаря улучшению регулирования и увеличению инвестиций в доступ к здравоохранению. Чили и другие небольшие рынки сосредоточены на укреплении охвата сельских районов и модернизации каналов дистрибуции. Этот разнообразный рост в субрегионах подчеркивает расширяющийся охват рынка и растущую стратегическую важность.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок розничной фармации Латинской Америки оценивался в 54,202.26 миллиона долларов США в 2018 году, 65,793.78 миллиона долларов США в 2024 году и, по прогнозам, достигнет 83,665.54 миллиона долларов США к 2032 году, с ростом на CAGR 2.84%.

- Бразилия лидирует с долей 38%, за ней следует Мексика с 22% и Аргентина с 14%, поддерживаемые сильной инфраструктурой здравоохранения и плотными розничными сетями.

- Мексика является самым быстрорастущим регионом с долей 22%, движимая расширением сетевых аптек и внедрением цифровых аптек.

- Сетевые аптеки занимают 43% доли рынка, поддерживаемые широкой дистрибуцией и операционным масштабом.

- Независимые аптеки занимают 27% доли, движимые локализованными моделями обслуживания и сильным доверием сообщества.

Движущие силы рынка

Растущий спрос на доступные и недорогие решения в области здравоохранения

Рост осведомленности о здравоохранении увеличивает посещаемость розничных аптек по всей Латинской Америке. Расширение доступа к основным лекарствам поддерживает лучшее лечение хронических и острых заболеваний. Это выгодно благодаря растущему числу представителей среднего класса, которые отдают приоритет удобному доступу к медицинским товарам. Урбанизация создает спрос на доступные каналы распределения лекарств и ориентированные на пациента услуги. Государственные программы здравоохранения поддерживают расширение розничной торговли через инициативы по доступным лекарствам. Аптеки предлагают более широкий ассортимент продукции, включая товары для оздоровления и профилактического ухода. Потребители все чаще предпочитают аптечные сети с прозрачным ценообразованием и надежной доступностью товаров. Этот спрос укрепляет рыночную основу для устойчивого роста.

- Например, Farmacias Benavides, часть Walgreens Boots Alliance, предлагает более 11 000 товаров через свое мобильное приложение, которое поддерживает загрузку цифровых рецептов и доставку на дом по всей своей национальной сети в Мексике. Это расширение укрепляет доступность его цифровых медицинских услуг.

Цифровая трансформация в операциях розничных аптек

Быстрый рост платформ электронной аптеки меняет способ доступа клиентов к медицинским товарам. Это повышает удобство, сокращает время ожидания и обеспечивает доступность товаров в городах и поселках. Аптеки интегрируют системы цифровых платежей, мобильные приложения и автоматизированную обработку заказов, чтобы соответствовать ожиданиям клиентов. Высокая интернет-проникаемость поддерживает загрузку цифровых рецептов и модели доставки до двери. Сетевые аптеки инвестируют в омниканальные розничные стратегии для укрепления лояльности к бренду. Отслеживание запасов в реальном времени помогает сократить операционные задержки и дефицит запасов. Клиенты получают выгоду от безопасных, прозрачных и эффективных процессов заказа. Эти разработки способствуют устойчивому расширению аптечных сетей.

Укрепление фармацевтических сетей дистрибуции и цепочек поставок

Эффективные системы цепочек поставок обеспечивают своевременную доставку лекарств как в городские, так и в удаленные районы. Розничные торговцы строят партнерства с оптовиками, логистическими компаниями и местными дистрибьюторами для оптимизации охвата. Это выгодно благодаря передовым системам управления складом и логистике холодовой цепи для чувствительных лекарств. Сильные сети дистрибуции помогают контролировать затраты и поддерживать доступность продукции круглый год. Государственные стимулы поощряют улучшение логистической инфраструктуры для сектора здравоохранения. Аптеки используют прогнозную аналитику для предотвращения дефицита запасов и управления товарами с высоким спросом. Эффективная доставка на последней миле играет ключевую роль в удовлетворении ожиданий потребителей. Эта прочная логистическая база поддерживает масштабируемый рыночный рост.

- Например, DHL Supply Chain объявила в апреле 2025 года о расширении своей услуги Next-Day Medical Express, соединяющей Бразилию, Аргентину, Чили, Колумбию и Перу с лабораториями в США, с круглосуточным мониторингом отправлений и логистикой с многоуровневым контролем температуры для лекарств и диагностики.

Расширение сегмента профилактического здравоохранения и оздоровления

Аптечные сети все чаще предлагают товары для оздоровления, питания и профилактического здоровья наряду с рецептурными лекарствами. Потребители отдают приоритет самоуходу и регулярному мониторингу распространенных заболеваний. Это набирает силу благодаря росту осведомленности о хронических заболеваниях, таких как диабет и гипертония. Аптеки расширяют спектр услуг, таких как вакцинация, базовая диагностика и консультации по здоровью. Диверсификация продукции укрепляет лояльность к бренду и привлекает более широкие сегменты потребителей. Цифровые кампании побуждают людей принимать оздоровительные привычки, поддерживаемые аптеками. Профилактические товары обеспечивают высокую маржинальность и стабильные циклы спроса. Эти разработки увеличивают потоки доходов и создают долгосрочную вовлеченность клиентов.

Тенденции рынка

Интеграция ИИ и аналитики данных в операциях розничных аптек

Аптечные сети внедряют инструменты на основе ИИ для повышения операционной эффективности. Продвинутая аналитика данных поддерживает прогнозирование спроса, мониторинг запасов в реальном времени и автоматизированные системы пополнения. Это укрепляет принятие решений по ценообразованию, акциям и целевым маркетинговым стратегиям. Персонализированные рекомендации улучшают вовлеченность и удержание потребителей. Аптеки используют аналитические данные для сегментации клиентов и оптимизации работы магазинов. Прогностическая аналитика поддерживает своевременные закупки лекарств с высоким спросом. Цифровые панели повышают видимость в сетях поставок. Эта интеграция технологий создает более умные и отзывчивые розничные операции.

- Например, Farmacias del Ahorro сотрудничала с Google Cloud и Xertica для модернизации своей цифровой инфраструктуры, что позволило провести более 11 000 видеоконференций и создать почти 3 миллиона файлов на Google Drive за шесть месяцев. Это сотрудничество улучшило коммуникацию и операционную эффективность по всей национальной сети аптек в Мексике.

Расширение моделей омниканальной розничной торговли в городских рынках

Аптеки внедряют омниканальные модели для создания единого покупательского опыта. Потребители могут просматривать, заказывать и забирать товары через несколько связанных платформ. Это повышает согласованность бренда и улучшает удобство для клиентов. Аптеки интегрируют мобильные приложения, веб-сайты и системы в магазинах для создания более сильных программ лояльности. Синхронизация в реальном времени обеспечивает доступность запасов по всем каналам. Компании используют целевые акции для привлечения онлайн и офлайн покупателей. Модель улучшает точность заказов, сокращает время доставки и повышает качество обслуживания. Этот сдвиг позиционирует аптечные сети для удовлетворения меняющихся ожиданий потребителей.

Увеличение внимания к персонализированному здоровью и потребительскому опыту

Потребители ищут персонализированные рекомендации по продуктам и индивидуальные решения в области здравоохранения. Аптеки внедряют CRM-системы для отслеживания предпочтений и покупательского поведения. Это позволяет предлагать целевые предложения и лучше согласовывать запасы с потребностями потребителей. Консультации по вопросам здоровья и программы мониторинга здоровья привлекают новых клиентов. Персонализированный опыт укрепляет доверие и увеличивает частоту повторных покупок. Программы лояльности вознаграждают частых покупателей и повышают вовлеченность. Аптеки используют продвинутую аналитику для прогнозирования и удовлетворения будущего спроса. Этот акцент на персонализации укрепляет долгосрочные отношения с потребителями.

- Например, Walgreens Boots Alliance внедрила платформу Workcloud Actionable Intelligence от Zebra Technologies в примерно 8 000 магазинов в США в 2024 году. Технология улучшила видимость запасов и операционную эффективность, поддерживая более точное прогнозирование и упрощенные процессы выполнения заказов в аптеках по всей стране.

Внедрение устойчивых практик и экологичной упаковки

Операторы аптек интегрируют устойчивые решения для удовлетворения растущих экологических ожиданий. Экологичная упаковка и ответственные практики закупок становятся стандартом. Это отражает растущий сдвиг в потребительских ценностях в сторону устойчивости. Компании инвестируют в перерабатываемые материалы и сокращение использования пластика. Зеленые логистические стратегии оптимизируют эффективность транспортировки и снижают выбросы. Энергоэффективные дизайны магазинов снижают операционные расходы. Сертификации и экомаркировка укрепляют имидж бренда на конкурентных рынках. Эти практики поддерживают как экологические цели, так и доверие клиентов.

Анализ рыночных вызовов

Регуляторная изменчивость и сложная среда соблюдения норм

Разнообразные регуляторные рамки в странах Латинской Америки создают операционную сложность. Аптеки сталкиваются с различными правилами лицензирования, маркировки и ценообразования на каждом рынке. Это увеличивает затраты на соблюдение норм и ограничивает скорость расширения. Задержки в регулировании часто влияют на своевременное введение новых лекарств и медицинских продуктов. Мелкие аптечные операторы испытывают трудности с поддержанием темпа частых обновлений политики. Различные сроки утверждения фармацевтических препаратов нарушают постоянство поставок. Компании должны инвестировать в юридическую экспертизу и технологии соблюдения норм для снижения рисков. Этот фрагментированный ландшафт создает барьеры для крупномасштабной интеграции розничной торговли в нескольких странах.

Экономическая нестабильность и неравный доступ к здравоохранению

Экономические колебания влияют как на покупательную способность, так и на инвестиционные возможности в нескольких странах. Это сказывается на расходах потребителей на неосновные продукты здоровья и благополучия. Региональные различия в инфраструктуре здравоохранения ограничивают доступ аптек в сельских зонах. Высокая инфляция и валютная нестабильность увеличивают затраты на импорт лекарств. Мелкие операторы испытывают давление, чтобы поддерживать стабильность цен, управляя растущими затратами. Ненадежный доступ к государственному здравоохранению увеличивает спрос на частные каналы, но усиливает неравенство. Несогласованность политики замедляет координированное развитие национальных аптечных сетей. Эта нестабильность создает операционную неопределенность для долгосрочного стратегического планирования.

Возможности рынка

Расширение в недостаточно обслуживаемые и сельские регионы

Сети розничных аптек имеют большие возможности для роста в недостаточно обслуживаемых сельских и полугородских районах. Стратегические партнерства с логистическими провайдерами могут устранить пробелы в доставке на последнюю милю. Это приносит пользу от государственных программ, способствующих доступности здравоохранения. Мобильные медицинские единицы и местные распределительные центры улучшают охват. Компании могут адаптировать продуктовые портфели для удовлетворения местных потребностей в здравоохранении. Установление присутствия в этих регионах создает сильную лояльность к рынку. Эти инициативы по расширению повышают видимость бренда и доходные потоки. Рост в сельских районах создает стабильную, долгосрочную клиентскую базу.

Рост принятия дополнительных медицинских услуг

Аптеки могут увеличить прибыльность, предлагая диагностические тесты, оздоровительные услуги и программы вакцинации. Потребители готовы платить за удобные, надежные и проверенные решения в области здравоохранения. Это укрепляет позиционирование аптек за пределами розничной торговли продуктами. Дополнительные услуги создают более сильное различие от традиционных точек. Инвестиции в обученный персонал и технологии повышают доверие. Аптеки могут сотрудничать со страховыми провайдерами для расширения доступа к услугам. Эти возможности создают устойчивые каналы дохода и более высокую удерживаемость потребителей. Стратегическое выполнение обеспечивает долгосрочное конкурентное преимущество в регионе.

Анализ сегментации рынка

По типу аптеки

Сетевые аптеки доминируют на рынке розничных аптек Латинской Америки благодаря обширной сети магазинов и сильному признанию бренда. Они извлекают выгоду из экономии на масштабе, передовых систем управления запасами и цифровой интеграции. Независимые аптеки сохраняют стабильное присутствие, предлагая персонализированное обслуживание и доверие сообщества. Больничные аптеки предоставляют специализированную помощь для стационарных и амбулаторных нужд, в то время как аптеки по почте набирают популярность для рецептов на хронические заболевания. Онлайн-аптеки быстро расширяются через платформы электронной коммерции. Категория «Другие» включает местные кооперативы и региональные точки, обслуживающие сельское население.

- Например, Grupo DPSP (управляющая Drogaria São Paulo и Drogarias Pacheco) расширилась до более чем 1600 магазинов в девяти бразильских штатах в 2025 году и объявила о запуске более 100 новых магазинов вместе с новой моделью обслуживания Health Hub для вакцинации и диагностических тестов в магазинах.

По применению

Сегмент онкологии лидирует по доходам из-за роста заболеваемости раком и спроса на непрерывную терапию. За ним следует диабет, обусловленный ростом осведомленности и программами соблюдения режима приема лекарств. Лекарства для неврологии пользуются стабильным спросом из-за более высокой частоты диагностики неврологических расстройств. Витамины и добавки привлекают потребителей, заботящихся о здоровье, отражая тенденции профилактического здравоохранения. Продукты без рецепта демонстрируют стабильный рост благодаря легкой доступности и привычкам самолечения. Сегмент «Другие» включает нишевые терапевтические области, поддерживаемые консультациями в аптеках и цифровыми рецептами.

- Например, Abbott Laboratories заключила соглашение с mAbxience в 2023 году о запуске биоаналогов для онкологии и женского здоровья по всей Латинской Америке к 2025 году, используя передовое производство, сертифицированное GMP, в Испании и Аргентине. Лекарства от диабета демонстрируют сильный рост благодаря цифровому мониторингу.

По типу рецепта

Рецептурные лекарства занимают наибольшую долю благодаря увеличению распространенности хронических заболеваний и руководству медицинских специалистов. Они требуют сильной координации цепочки поставок и соблюдения нормативных требований. Однако безрецептурные (OTC) лекарства расширяются быстрее, благодаря предпочтению потребителей доступных и легко доступных продуктов здравоохранения. Аптеки используют рекламные кампании и цифровые платформы для увеличения продаж OTC. Этот баланс между контролем рецептов и удобством OTC определяет современную эволюцию розничной аптеки.

По типу продукта

Дженерики доминируют в продажах благодаря доступности и растущему принятию среди пациентов. Усилия правительства по продвижению экономически эффективного лечения поддерживают этот сегмент. Брендированные лекарства сохраняют важность для специализированных терапий, требующих доверия врача и сильной гарантии бренда. Сегмент выигрывает от непрерывных инноваций продуктов, обновлений патентов и программ повышения осведомленности. Он укрепляет разнообразие рынка и стимулирует конкуренцию среди дистрибьюторов и производителей аптек.

По предоставляемым услугам

Отпуск лекарств остается основой работы аптек, обеспечивая соблюдение планов лечения. Услуги по скринингу здоровья и вакцинации укрепляют роль профилактического здравоохранения. Консультации и консультирование улучшают соблюдение пациентами режима лечения и удовлетворенность. Программы управления хроническими заболеваниями поддерживают долгосрочное взаимодействие с пациентами. Это демонстрирует переход аптек от простых поставщиков лекарств к комплексным центрам управления здоровьем.

По сегменту клиентов

Взрослые потребители составляют основную долю из-за более высокого использования медикаментов и расходов на самоуход. Педиатрическая группа зависит от покупок по рецептам, поддерживаемых осведомленностью о здоровье детей. Пожилые потребители представляют собой ключевой сегмент с потребностями в хронических заболеваниях и повторных рецептах. Это приносит пользу от программ лояльности и услуг доставки на дом, которые улучшают доступ и непрерывность ухода. Аптеки обслуживают каждый сегмент с помощью адаптированных продуктовых портфелей и моделей обслуживания для поддержания роста рынка.

Сегментация

По типу аптеки

- Сетевые аптеки

- Независимые аптеки

- Больничные аптеки

- Аптеки по почте

- Онлайн аптеки

- Другие

По применению

- Онкология

- Диабет

- Неврология

- Витамины и добавки

- Безрецептурные препараты

- Другие

По типу рецепта

- Рецептурные препараты

- Безрецептурные препараты (OTC)

По типу продукта

- Дженерики

- Брендовые препараты

По предоставляемым услугам

- Отпуск лекарств

- Скрининги здоровья

- Услуги вакцинации

- Консультации и консультирование

- Управление хроническими заболеваниями

По сегменту клиентов

Региональный анализ

Южная Америка

Южная Америка занимает 54% доли рынка розничных аптек Латинской Америки, благодаря Бразилии, Аргентине и Чили. Бразилия доминирует в субрегионе благодаря своим сильным сетям розничных аптек, развитой инфраструктуре здравоохранения и широкому охвату страхованием. Урбанизация увеличивает спрос на рецептурные и безрецептурные продукты. Аптечные сети инвестируют в цифровую интеграцию, доставку на дом и персонализированный уход для укрепления своих позиций на рынке. Аргентина и Чили выигрывают от растущей осведомленности о здоровье и расширенных аптечных сетей. Поддержка правительства дженериков улучшает доступность в городских и полу-городских зонах. Это остается самым зрелым субрегионом с сбалансированным присутствием сетевых и независимых аптек.

Центральная Америка

Центральная Америка составляет 21% доли рынка розничных аптек Латинской Америки. Мексика играет ключевую роль благодаря своему большому населению, расширяющимся аптечным сетям и сильной инфраструктуре распределения. Цифровая трансформация поддерживает модели электронных аптек и удаленное выполнение заказов. Розничные аптеки предлагают программы управления хроническими заболеваниями, что увеличивает объемы рецептов. Независимые операторы сохраняют значительную долю рынка в сельских и полу-городских регионах. Регуляторная поддержка доступности недорогих лекарств улучшает охват потребителей. Это демонстрирует устойчивый рост с увеличением инвестиций в логистику и диверсификацию услуг.

Карибы

Карибы занимают 25% доли рынка розничных аптек Латинской Америки, поддерживаемые такими рынками, как Колумбия и другие островные экономики. Колумбия лидирует в субрегионе благодаря стратегическому расширению аптечных сетей и сильному внедрению цифровых технологий. Продукты для здоровья, профилактический уход и безрецептурные препараты стимулируют потребительские расходы. Меньшие острова сосредоточены на улучшении доступа к здравоохранению через независимые аптеки и больничные точки. Онлайн-платформы набирают популярность в городских центрах. Туризм также поддерживает спрос на продукты для здоровья и благополучия. Это превращается в динамичный регион роста с сильными возможностями для расширения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Анализ конкуренции

Рынок розничных аптек Латинской Америки характеризуется сильной конкуренцией между крупными региональными сетями, независимыми операторами и развивающимися цифровыми платформами. Он включает как хорошо зарекомендовавшие себя аптечные сети, так и растущие онлайн-ритейлеры, конкурирующие за доверие потребителей и охват рынка. Ведущие игроки, такие как RD Saúde, Pague Menos, Farmacias Guadalajara, Cruz Verde и Farmatodo, занимают значительные доли благодаря своим обширным сетям магазинов и продвинутым моделям обслуживания. Меньшие сети и независимые аптеки выделяются за счет локализованных услуг, взаимодействия с сообществом и гибких ценовых стратегий. Онлайн-платформы расширяют свое присутствие через модели электронных аптек и услуги доставки на дом. Стратегические инвестиции в цифровую инфраструктуру, логистику и инструменты взаимодействия с пациентами укрепляют конкурентные позиции. Слияния, поглощения и партнерства с поставщиками медицинского страхования способствуют дальнейшей консолидации рынка. Это создает динамичную среду, где масштаб, операционная эффективность и внедрение технологий определяют лидерство. Ожидается, что конкурентная среда усилится с увеличением внимания к услугам с добавленной стоимостью и персонализированной доставке медицинских услуг.

Последние события

- В октябре 2025 года MercadoLibre значительно расширила своё присутствие в секторе розничной торговли фармацевтическими товарами в Латинской Америке, запустив B2B маркетплейс и приобретя известную аптеку в Бразилии. Этот стратегический шаг знаменует собой более широкую диверсификацию MercadoLibre за пределами потребительской розницы и подчеркивает быструю цифровизацию в распределении фармацевтических товаров в Бразилии, Аргентине, Мексике и Чили.

- В сентябре 2025 года Pague Menos завершила дополнительное размещение акций, привлекая 243,5 миллиона реалов (около 45,5 миллиона долларов США) путем выпуска и продажи обыкновенных акций на фондовой бирже Сан-Паулу. Этот новый капитал укрепляет их рыночные позиции и поддерживает продолжающееся расширение в регионе. Сделка включала как новые акции от Pague Menos, так и акции, проданные General Atlantic, ключевым инвестором.

Обзор отчета

- Исследовательский отчет предлагает углубленный анализ на основе типа аптеки, применения, типа рецепта, типа продукта, предоставляемой услуги и сегмента клиентов. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Сетевые аптеки будут расширять свою сеть через слияния и стратегические сотрудничества для улучшения охвата.

- Платформы электронной аптеки укрепят рост рынка, улучшая скорость доставки и гибкость оплаты.

- Предложения по профилактическому здравоохранению и велнесу будут приоритетными в портфелях аптечных продуктов.

- Принятие генерических лекарств увеличится благодаря преимуществам в стоимости и расширенным услугам по хроническому уходу.

- Цифровая инфраструктура поддержит автоматизированные системы управления запасами и персонализированное взаимодействие.

- Услуги по скринингу и вакцинации помогут аптекам расширить свою роль в здравоохранении.

- Консолидация рынка увеличит конкуренцию между ведущими сетями и новыми онлайн-платформами.

- Гармонизация политики упростит региональные операции и улучшит трансграничную рыночную активность.

- Омниканальные стратегии будут способствовать бесшовной интеграции между физическими магазинами и цифровыми платформами.

- Персонализированный уход за пациентами повысит удержание клиентов и долгосрочный рост.