Обзор Рынка

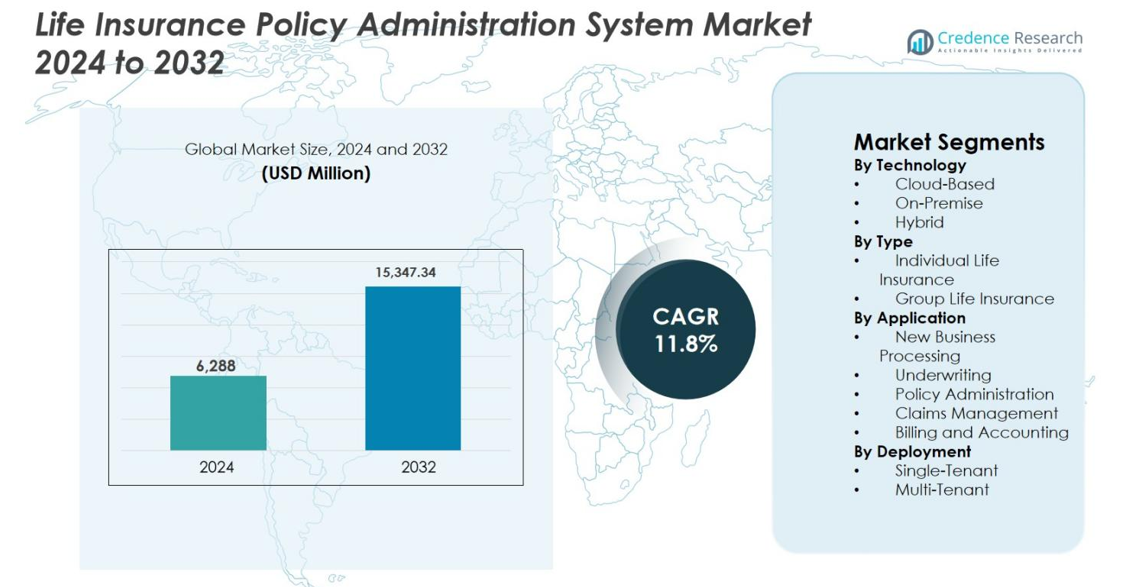

Размер рынка систем администрирования страховых полисов жизни был оценен в 6,288 миллионов долларов США в 2024 году и, как ожидается, достигнет 15,347.34 миллионов долларов США к 2032 году, расширяясь с CAGR 11.8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем администрирования страховых полисов жизни 2024 |

6,288 миллионов долларов США |

| Рынок систем администрирования страховых полисов жизни, CAGR |

11.8% |

| Размер рынка систем администрирования страховых полисов жизни 2032 |

15,347.34 миллионов долларов США |

Рынок систем администрирования страховых полисов жизни характеризуется сильным присутствием известных поставщиков страхового программного обеспечения и глобальных IT-компаний, сосредоточенных на модернизации основных систем и цифровом обеспечении. Ведущие игроки, такие как Majesco, Oracle, Accenture, Infosys, EIS Group, Insurity, EXL, FAST Technology и Edlund, конкурируют с помощью настраиваемых платформ, облачных развертываний и глубоких знаний в области страхования. Эти компании инвестируют в автоматизацию, аналитику и интеграцию на основе API для поддержки сложных жизненных циклов полисов и соблюдения нормативных требований. Регионально Северная Америка лидирует на рынке с долей 38.4%, поддерживаемая ранним внедрением технологий и крупномасштабными инициативами по модернизации, за ней следует Европа с 26.1% и Азиатско-Тихоокеанский регион с 22.7%, где продолжающееся быстрое расширение цифрового страхования укрепляет рыночный импульс.

Инсайты Рынка

- Рынок систем администрирования страховых полисов жизни был оценен в 6,288 миллионов долларов США в 2024 году и, как ожидается, достигнет 15,347.34 миллионов долларов США к 2032 году, растет с CAGR 11.8% в течение прогнозируемого периода, обусловленный увеличением цифровизации и инициативами по модернизации основных страховых систем.

- Растущий спрос на автоматизированное управление жизненным циклом полисов, более быстрый запуск продуктов и улучшенный клиентский опыт стимулирует внедрение, при этом облачные развертывания лидируют в технологическом сегменте с долей 58.6%.

- Тенденции рынка подчеркивают увеличенное внедрение моделей SaaS, экосистем на основе API и платформ с поддержкой аналитики, в то время как приложения для администрирования полисов доминируют с долей сегмента 41.8%.

- Конкурентная среда включает специализированных поставщиков страхового программного обеспечения и глобальные IT-компании, сосредоточенные на настраиваемых платформах, облачной миграции и интеграции систем для укрепления гибкости страховщиков.

- Регионально Северная Америка лидирует с долей рынка 38.4%, за ней следует Европа с 26.1% и Азиатско-Тихоокеанский регион с 22.7%, в то время как развивающиеся регионы демонстрируют стабильный рост, обусловленный расширением цифрового страхования.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Сегментации Рынка:

По Технологии

Рынок систем администрирования полисов страхования жизни сегментирован на облачные, локальные и гибридные модели развертывания. Облачные системы доминируют в сегменте, занимая 58,6% рыночной доли, благодаря масштабируемости, более быстрой реализации и более низкой общей стоимости владения. Страховщики все чаще используют облачные платформы для поддержки цифрового обслуживания полисов, удаленных операций и быстрой настройки продуктов. Встроенная аналитика, интеграция API и обновления нормативных требований дополнительно укрепляют внедрение. Гибридные решения набирают популярность среди средних и крупных страховщиков, стремящихся к постепенной модернизации, в то время как локальные системы сохраняют актуальность в регионах с жесткими требованиями к суверенитету данных и ограничениями устаревшей инфраструктуры.

- Например, платформа NGIN от Infosys McCamish позиционируется как облачная система администрирования полисов страхования жизни и аннуитетов, используемая глобальными страховщиками для управления полным жизненным циклом полисов с поддержкой нескольких географий и масштабируемой инфраструктурой

По типу

На основе типа, рынок систем администрирования полисов страхования жизни включает индивидуальное страхование жизни и групповое страхование жизни. Индивидуальное страхование жизни лидирует с долей 64,2%, поддерживаемое растущим спросом на персонализированные полисы, гибкие структуры премий и продукты долгосрочной защиты. Страховщики требуют передовых систем для управления сложными жизненными циклами полисов, дополнениями, продлениями и обслуживанием клиентов. Рост среднего класса, цифровые каналы прямого обращения к потребителю и кастомизация продуктов стимулируют внедрение систем. Системы группового страхования жизни стабильно растут, подпитываемые расширением покрытия, спонсируемого работодателями, и потребностью в автоматизации для администрирования полисов в больших объемах.

- Например, MetLife модернизировала свои операции по индивидуальному страхованию жизни, внедрив передовые платформы администрирования полисов, которые поддерживают настраиваемые продукты, автоматизированные рабочие процессы андеррайтинга и непрерывное обслуживание полисов через цифровые каналы.

По применению

По применению, рынок охватывает обработку новых бизнесов, андеррайтинг, администрирование полисов, управление претензиями и выставление счетов и учет. Администрирование полисов является доминирующим подсегментом с рыночной долей 41,8%, так как оно формирует операционное ядро страховщиков жизни. Спрос обусловлен необходимостью в обновлениях полисов в реальном времени, автоматизированных дополнениях, управлении соответствием и бесшовном обслуживании клиентов. Интеграция с CRM, аналитикой и цифровыми каналами повышает эффективность и удержание. Увеличение объемов полисов, сложность нормативных требований и переход к прямой обработке дополнительно ускоряют внедрение передовых модулей администрирования полисов.

Ключевые факторы роста

Цифровая трансформация и модернизация основных систем

Ускоренная цифровая трансформация в страховом секторе является основным фактором роста рынка систем администрирования полисов страхования жизни. Страховые компании заменяют устаревшие, монолитные платформы на современные, настраиваемые системы администрирования полисов, чтобы повысить гибкость, снизить операционные затраты и поддержать более быстрый запуск продуктов. Современные системы обеспечивают сквозную обработку, автоматизированные рабочие процессы и обслуживание полисов в режиме реального времени, значительно повышая операционную эффективность. Растущие ожидания клиентов в отношении цифрового онбординга, порталов самообслуживания и омниканального взаимодействия дополнительно подталкивают страховщиков к модернизации основных систем. Кроме того, сложность регулирования и частые изменения продуктов требуют гибких платформ, поддерживающих быструю настройку и обновления для соответствия требованиям. Поскольку страховщики отдают приоритет модернизации, чтобы оставаться конкурентоспособными и цифрово устойчивыми, спрос на передовые решения для администрирования полисов продолжает неуклонно расти.

- Например, AXA продвинула свою цифровую трансформацию, модернизировав основные системы страхования жизни для обеспечения сквозной обработки, автоматизированного андеррайтинга и обслуживания полисов в режиме реального времени, улучшая скорость и операционную эффективность на всех точках взаимодействия с клиентами.

Растущий спрос на персонализацию продуктов и сокращение времени выхода на рынок

Растущий спрос на персонализированные продукты страхования жизни значительно стимулирует внедрение передовых систем администрирования полисов. Клиенты все чаще ищут гибкие варианты покрытия, индивидуализированные дополнительные условия, динамические структуры премий и функции, основанные на использовании. Чтобы удовлетворить эти ожидания, страховщикам требуются системы, способные к быстрой настройке продуктов, ценообразованию на основе правил и автоматизированному управлению жизненным циклом полисов. Современные платформы позволяют страховщикам быстро разрабатывать, тестировать и запускать новые продукты без обширного кодирования, значительно сокращая время выхода на рынок. Эта возможность поддерживает конкурентное различие на насыщенных рынках. Кроме того, персонализированные предложения обеспечивают более высокую вовлеченность и удержание клиентов, что делает надежные системы администрирования полисов стратегической инвестицией для страховщиков, ориентированных на долгосрочный рост и прибыльность.

- Например, HDFC Life укрепила свою цифровую продуктовую архитектуру благодаря передовым возможностям администрирования полисов, которые позволяют быстро настраивать индивидуальные продукты страхования жизни и обеспечивать бесшовное обслуживание через цифровые каналы.

Расширение цифрового распространения и каналов прямого взаимодействия с потребителями

Быстрое расширение каналов цифрового распространения является еще одним важным фактором роста рынка систем администрирования полисов страхования жизни. Страховые компании все чаще полагаются на онлайн-порталы, мобильные приложения, платформы банкострахования и цифровых агентов для привлечения и обслуживания клиентов. Эти каналы требуют бесшовной интеграции с основными системами администрирования полисов для обеспечения принятия андеррайтинговых решений в режиме реального времени, мгновенной выдачи полисов и автоматизированного выставления счетов. Передовые платформы поддерживают подключение на основе API, позволяя страховщикам сотрудничать с финтехами, агрегаторами и поставщиками встроенного страхования. По мере увеличения объемов цифровых продаж страховщики должны эффективно масштабировать обработку и обслуживание полисов, укрепляя спрос на надежные, облачные системы администрирования полисов.

Ключевые Тенденции и Возможности

Переход к Облачным и SaaS Моделям Развертывания

Переход к облачным и программным моделям развертывания как услуги представляет собой ключевую тенденцию и возможность на рынке систем администрирования страховых полисов. Страховые компании все чаще используют облачные платформы для достижения масштабируемости, более быстрого внедрения и снижения затрат на инфраструктуру. Облачные системы позволяют проводить непрерывные обновления, быстро соблюдать нормативные требования и улучшать возможности восстановления после сбоев. Они также поддерживают продвинутую аналитику, автоматизацию на основе ИИ и удаленные операции. Для поставщиков облачные технологии открывают возможности предлагать модульные решения на основе подписки, которые привлекают малые и средние страховые компании. По мере улучшения нормативного принятия облачных сред во всем мире, облачное развертывание продолжает открывать долгосрочные возможности для роста.

- Например, Zurich Insurance Group перенесла основные страховые рабочие нагрузки на облачные платформы, чтобы обеспечить непрерывные обновления системы, более надежное восстановление после сбоев и более быстрое соблюдение нормативных требований в нескольких регионах.

Интеграция Продвинутой Аналитики и Интеллектуальной Автоматизации

Интеграция продвинутой аналитики, искусственного интеллекта и интеллектуальной автоматизации становится важной возможностью для поставщиков систем администрирования полисов. Страховые компании используют аналитику для получения информации в реальном времени о производительности полисов, поведении клиентов и операционной эффективности. Автоматизация на основе ИИ повышает точность андеррайтинга, обнаруживает аномалии в обслуживании полисов и оптимизирует процессы урегулирования убытков и выставления счетов. Интеллектуальные рабочие процессы снижают необходимость ручного вмешательства, уменьшают количество ошибок и улучшают клиентский опыт. Поставщики, которые внедряют аналитические и автоматизационные возможности в основные платформы администрирования полисов, могут предоставлять более высокую ценность, поддерживая принятие решений на основе данных и оптимизацию операций в цепочке создания стоимости страхования.

- Например, Sun Life Financial использует интеллектуальную автоматизацию и аналитику, встроенные в свои платформы администрирования полисов, чтобы оптимизировать выставление счетов, изменения полисов и запросы клиентов, обеспечивая более быстрое время обработки и согласованный опыт во всех каналах.

Ключевые Проблемы

Сложность Миграции Наследственных Систем и Интеграции Данных

Переход от наследственных систем администрирования полисов представляет собой значительную проблему для страховщиков. Наследственные платформы часто содержат десятилетия данных о полисах, настроенные рабочие процессы и нормативные конфигурации, что делает миграцию сложной и трудоемкой. Очистка, сопоставление и проверка данных требуют значительных усилий и опыта. Интеграция с окружающими системами, такими как урегулирование убытков, выставление счетов, CRM и сторонние платформы, еще больше увеличивает риск внедрения. Любое нарушение во время миграции может повлиять на обслуживание полисов и доверие клиентов. Эти сложности могут задержать инициативы по модернизации и увеличить затраты на проекты, создавая барьер для более быстрого внедрения новых систем администрирования полисов.

Соответствие нормативным требованиям и проблемы безопасности данных

Соответствие нормативным требованиям и безопасность данных остаются критическими задачами на рынке систем администрирования полисов страхования жизни. Страховые компании должны соблюдать развивающиеся законы о защите данных, требования к отчетности и нормативы платежеспособности в различных юрисдикциях. Системы администрирования полисов обрабатывают конфиденциальные данные клиентов, что делает их основными целями для киберугроз. Обеспечение конфиденциальности данных, безопасного контроля доступа и готовности к нормативным аудитам добавляет сложности системе. Внедрение облачных технологий, хотя и полезно, вызывает дополнительные опасения по поводу местонахождения данных и управления рисками третьих сторон. Поставщики и страховщики должны постоянно инвестировать в системы безопасности и возможности соответствия, что увеличивает операционные и внедренческие затраты.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке систем администрирования полисов страхования жизни с долей 38,4%, благодаря раннему внедрению цифровых страховых платформ и крупномасштабным инициативам по модернизации основных систем. Страховые компании в США и Канаде активно заменяют устаревшие системы полисов для повышения операционной эффективности, соответствия нормативным требованиям и улучшения клиентского опыта. Сильный спрос на облачные решения, экосистемы, управляемые API, и аналитически поддерживаемое обслуживание полисов способствует росту рынка. Высокая проникновение страхования, сложные продуктовые портфели и строгие нормативные требования дополнительно ускоряют инвестиции в передовые системы администрирования полисов, делая Северную Америку самым зрелым и технологически продвинутым региональным рынком.

Европа

Европа занимает 26,1% рынка систем администрирования полисов страхования жизни, поддерживаемая модернизацией, обусловленной нормативными требованиями, и растущим цифровым внедрением среди страховщиков. Соответствие таким структурам, как GDPR и Solvency II, увеличивает спрос на гибкие платформы администрирования полисов, готовые к аудиту. Европейские страховщики сосредотачиваются на обновлении систем для поддержки стандартизации продуктов, трансграничных операций и цифрового обслуживания. Внедрение облачных технологий стабильно растет, особенно в Западной Европе, в то время как гибридные развертывания остаются распространенными. Акцент региона на безопасность данных, операционную прозрачность и ориентированные на клиента страховые модели продолжает стимулировать устойчивые инвестиции в системы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим, занимая 22,7% рынка систем администрирования полисов страхования жизни. Рост обусловлен быстрым расширением проникновения страхования жизни, ростом численности среднего класса и цифровыми моделями страхования в таких странах, как Китай, Индия, Япония и Юго-Восточная Азия. Страховые компании все чаще внедряют облачные платформы для поддержки больших объемов полисов, цифрового онбординга и масштабируемых операций. Регуляторные реформы и инициативы правительства по финансовой инклюзии дополнительно стимулируют спрос. Сильный акцент региона на автоматизацию и экономически эффективное развертывание систем ускоряет внедрение как среди крупных, так и среди развивающихся страховщиков.

Латинская Америка

Латинская Америка занимает 7,4% рынка систем администрирования полисов страхования жизни, что поддерживается постепенной цифровой трансформацией в страховом секторе. Страховщики в Бразилии, Мексике и Чили все больше инвестируют в современные системы полисов для повышения операционной эффективности и расширения цифрового распределения. Облачные внедрения набирают популярность благодаря более низким первоначальным затратам и более быстрой реализации. Растущее осознание страховых продуктов жизни, в сочетании с модернизацией регулирования, стимулирует обновление систем. Однако бюджетные ограничения и проблемы с устаревшей инфраструктурой замедляют скорость внедрения, что приводит к стабильному, но сравнительно более медленному росту рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 5,4% рынка систем администрирования полисов страхования жизни, что обусловлено расширением проникновения страхования и инициативами по цифровизации. Страны Персидского залива лидируют в принятии благодаря сильной финансовой инфраструктуре, реформам регулирования и инвестициям в цифровые страховые платформы. Страховщики сосредотачиваются на современных системах для поддержки диверсификации продуктов, регуляторной отчетности и улучшенного взаимодействия с клиентами. В Африке внедрение остается на начальной стадии, но растет, поддерживаемое моделями страхования на основе мобильных технологий и программами финансовой инклюзии. Растущий спрос на масштабируемые, облачно-ориентированные решения поддерживает долгосрочный потенциал роста региона.

Сегментация рынка:

По технологии

- Облачные

- Локальные

- Гибридные

По типу

- Индивидуальное страхование жизни

- Групповое страхование жизни

По применению

- Обработка новых бизнесов

- Андеррайтинг

- Администрирование полисов

- Управление претензиями

- Выставление счетов и бухгалтерия

По развертыванию

- Одноарендаторные

- Многоарендаторные

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок систем администрирования полисов страхования жизни характеризуется конкурентной средой, в которой присутствуют глобальные поставщики технологий, специализированные поставщики программного обеспечения для страхования и системные интеграторы, конкурирующие по функциональности, масштабируемости и гибкости развертывания. Ключевые игроки, такие как Majesco, Oracle, Accenture, Infosys, EIS Group, Insurity, EXL, FAST Technology и Edlund, сосредоточены на предоставлении настраиваемых, облачно-ориентированных платформ, поддерживающих управление жизненным циклом полиса от начала до конца. Поставщики все чаще выделяются за счет модульных архитектур, конфигурации с низким кодом и интеграции на основе API для поддержки быстрого запуска продуктов и цифровых каналов. Стратегические партнерства со страховщиками, поставщиками облачных услуг и финтех-компаниями являются обычной практикой для расширения возможностей решений и географического охвата. Непрерывные инвестиции в аналитику, автоматизацию и функции соблюдения нормативных требований укрепляют позиции поставщиков, в то время как опыт в системной интеграции и поддержка после внедрения играют критическую роль в победе в крупных проектах трансформации.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- EIS Group Inc.

- Infosys

- Majesco

- EXL

- Oracle

- Edlund

- Accenture Plc

- FAST Technology

- Insurity

- Accenture Life Insurance Solutions Group

Последние разработки

- В январе 2025 года компания Majesco объявила, что Celina Insurance Group выбрала Majesco Intelligent Claims для P&C, чтобы модернизировать свои операции по урегулированию претензий, повысить производительность труда, оптимизировать бизнес-процессы и улучшить общий клиентский опыт.

- В сентябре 2024 года Корпорация страхования жизни (LIC) объявила о стратегическом сотрудничестве с Infosys для создания цифровой платформы нового поколения, которая будет поддерживать критически важные бизнес-приложения, включая суперприложения для клиентов и продаж, цифровые филиалы и интегрированные порталы.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе технологий, типа, приложения, развертывания и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложных условиях рынка.

Перспективы на будущее

- Страховщики продолжат ускорять замену устаревших систем полисов для повышения гибкости и снижения операционной сложности.

- Облачные и SaaS платформы управления полисами будут продолжать внедряться среди крупных и средних страховщиков.

- Спрос на настраиваемые и системы с низким кодом возрастет для поддержки быстрого инновационного развития продуктов и кастомизации.

- Интеграция искусственного интеллекта и автоматизации улучшит андеррайтинг, обслуживание полисов и операционную эффективность.

- Экосистемы на основе API укрепят связь с цифровыми каналами, финтех-партнерами и сторонними платформами.

- Страховщики будут уделять приоритетное внимание обработке данных в реальном времени для улучшения клиентского опыта и видимости жизненного цикла полиса.

- Способности к соблюдению нормативных требований станут ключевым отличием для поставщиков систем управления полисами.

- Кибербезопасность и функции конфиденциальности данных будут получать больше внимания по мере роста объемов цифровых полисов.

- Развивающиеся рынки будут стимулировать дополнительный спрос за счет увеличения проникновения страхования и моделей, ориентированных на цифровые технологии.

- Поставщики будут расширять модульные предложения и управляемые услуги для поддержки долгосрочных стратегий трансформации страховщиков.