Обзор рынка

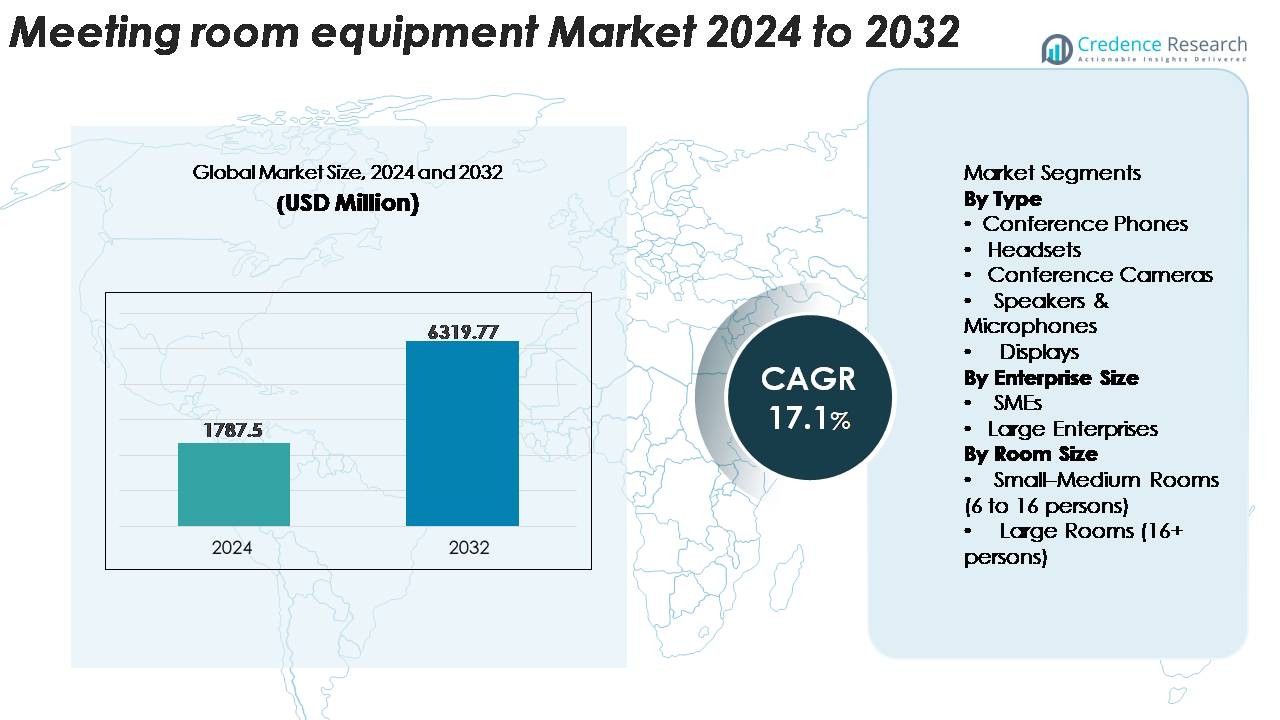

Рынок оборудования для конференц-залов был оценен в 1,787.5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 6,319.77 миллионов долларов США к 2032 году, с регистрацией среднегодового темпа роста (CAGR) в 17.1% в течение прогнозируемого периода (2025–2032).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка оборудования для конференц-залов в 2024 году |

1,787.5 миллионов долларов США |

| Рынок оборудования для конференц-залов, CAGR |

17.1% |

| Размер рынка оборудования для конференц-залов в 2032 году |

6,319.77 миллионов долларов США |

Рынок оборудования для конференц-залов формируется конкурентной группой лидеров в области технологий и коммуникаций, включая Polycom (Plantronics, Inc.), ZTE Corporation, Adobe Systems Incorporated, Cisco Systems, Inc., Zoom Video Communications, Inc., Huawei Technologies Co., Ltd., LogMeIn, Inc., Alphabet Inc. (Google) и Microsoft Corporation. Эти компании конкурируют с помощью передовых систем видеоконференций, инструментов для совместной работы с поддержкой ИИ, унифицированных коммуникационных платформ и облачно управляемых устройств, которые повышают производительность предприятий. Северная Америка остается ведущим регионом, захватывая 32–34% доли рынка, благодаря сильному принятию гибридной работы, быстрому цифровому преобразованию и высокой внедренности оборудования, сертифицированного для Teams Rooms, Zoom Rooms и Google Meet, в корпоративных средах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок оборудования для конференц-залов был оценен в 1 787,5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 6 319,77 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 17,1% в течение прогнозируемого периода.

- Спрос обусловлен быстрым расширением гибридных рабочих сред, что побуждает предприятия модернизировать конференц-залы с помощью камер с поддержкой ИИ, передовых аудиосистем и сертифицированного оборудования для унифицированных коммуникаций для обеспечения бесшовного сотрудничества распределенных команд.

- Тенденции рынка подчеркивают растущее внедрение универсальных видеопанелей, устройств с облачным управлением и технологий умных комнат, оснащенных датчиками, автоматизацией и аналитикой данных для оптимизации использования помещений и улучшения пользовательского опыта.

- Конкуренция усиливается, так как ведущие игроки, такие как Cisco, Microsoft, Zoom, Google, Poly и Huawei, активно внедряют инновации с интегрированными наборами для сотрудничества; однако высокие затраты на развертывание и проблемы с совместимостью остаются ключевыми ограничениями для малых и средних предприятий и развивающихся рынков.

- Регионально Северная Америка лидирует с долей 32–34%, за ней следует Европа с 26–28%, в то время как Азиатско-Тихоокеанский регион составляет 28–30% и расширяется быстрее всего; по сегментам камеры для конференций занимают доминирующую долю, а крупные предприятия вносят наибольший вклад в расходы.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Камеры для конференций представляют собой доминирующий сегмент по типу, занимая наибольшую долю рынка оборудования для конференц-залов, так как организации отдают приоритет высококачественному видеосотрудничеству для гибридных и распределенных рабочих сил. Спрос усиливается за счет внедрения ИИ для улучшения кадрирования, подавления шума и возможностей многопотоковой передачи, которые улучшают равенство на встречах и пользовательский опыт. Конференц-телефоны и динамики & микрофоны продолжают набирать популярность, так как предприятия улучшают четкость звука для больших и акустически сложных сред, в то время как дисплеи выигрывают от перехода к интерактивным доскам и наборам для сотрудничества с сенсорным экраном. Наушники остаются необходимыми для индивидуальных конференций, но занимают меньшую часть инвестиций на уровне помещений.

- Например, Rally Bar от Logitech интегрирует 4K сенсор с общим диапазоном увеличения 15× (5× оптическое + цифровое улучшение) и использует встроенный ИИ для обработки до 30 видеопотоков в секунду для автоматического отслеживания говорящего.

По размеру предприятия

Крупные предприятия занимают наибольшую долю расходов на оборудование для конференц-залов, обусловленную обширными потребностями в многосайтовом сотрудничестве, крупными конференц-инфраструктурами и постоянной модернизацией залов заседаний, учебных залов и исполнительных помещений. Их инвестиционные циклы все чаще отдают приоритет интеграции унифицированных коммуникаций (UC), сертифицированным устройствам безопасности и масштабируемым облачным платформам для проведения встреч, которые поддерживают глобальную связь. Малые и средние предприятия остаются быстрорастущим сегментом, так как внедрение гибридной работы расширяется, а оборудование с низкими требованиями к обслуживанию и принципом plug-and-play становится более доступным. Комплектные наборы для конференций и модели управления устройствами по подписке дополнительно ускоряют внедрение среди малых и средних предприятий, хотя общий вклад в рынок по-прежнему возглавляют крупные предприятия.

- Например, Webex Room Kit Pro от Cisco оснащает корпоративные залы заседаний массивом из четырех камер, способных захватывать видео с частотой 60 кадров в секунду, и интегрируется с до 3 внешними 4K-дисплеями для управления визуальными рабочими процессами в больших помещениях.

По размеру комнаты

Маленькие и средние комнаты (6–16 человек) составляют наибольшую долю установок, что поддерживается широкомасштабным преобразованием стандартных переговорных в комнаты для совместной работы, готовые к гибридному формату. Эти среды предпочитают компактные универсальные видеопанели, камеры с автоматическим отслеживанием и беспроводные системы презентаций, которые обеспечивают баланс между производительностью и экономической эффективностью. Большие комнаты (16+ человек) вносят значительный вклад, но остаются меньшим сегментом из-за более высокой сложности установки и меньшего количества доступных пространств большого формата. Спрос в этой категории обусловлен многокамерными установками, потолочными микрофонами и ультраширокими или многодисплейными конфигурациями, адаптированными для залов заседаний, аудиторий и учебных центров.

Ключевые факторы роста

Расширение гибридных и гибких рабочих моделей

Переход к гибридным рабочим местам продолжает оставаться самым значительным фактором принятия оборудования для переговорных комнат, поскольку организации перерабатывают свою инфраструктуру для совместной работы, чтобы поддерживать распределенные команды. Компании все чаще уделяют приоритетное внимание бесшовным видео- и аудиовпечатлениям, чтобы обеспечить равное участие для удаленных и находящихся в комнате участников. Этот сдвиг подпитывает спрос на интеллектуальные инструменты для совместной работы, такие как камеры с поддержкой ИИ, аудиосистемы с шумоподавлением, микрофоны высокой точности и конференц-оборудование, интегрированное с унифицированными коммуникациями (UC). Работодатели стремятся стандартизировать конференц-залы по всем офисным локациям, обеспечивая совместимость оборудования с Microsoft Teams, Zoom, Google Meet и другими платформами UC. Распространение комнат для совещаний и средних пространств для совместной работы еще больше усиливает необходимость в компактных универсальных решениях для конференций. Поскольку предприятия конкурируют в области цифровой производительности и опыта сотрудников, инвестиции в модернизацию переговорных комнат становятся необходимыми, обеспечивая улучшение принятия решений, упрощение коммуникаций и снижение операционных неэффективностей. Эти факторы в совокупности укрепляют долгосрочный спрос на передовые экосистемы оборудования для переговорных комнат.

- Например, Surface Hub 2S от Microsoft использует дисплей PixelSense с разрешением 4K+ (3840 × 2560) и 4K-камеру с углом обзора 90 градусов, способную захватывать 30 кадров в секунду, что позволяет удаленным участникам видеть содержимое встреч и докладчиков с высокой четкостью.

Рост принятия решений на основе ИИ для совместной работы и автоматизации

Искусственный интеллект становится центральным элементом среды встреч следующего поколения, стимулируя широкомасштабное обновление оборудования для переговорных комнат. Функции, поддерживаемые ИИ, такие как автофрейминг, отслеживание говорящего, распознавание голоса, эхоподавление и автоматическая настройка освещения и окружающей среды, создают беспрепятственные впечатления от встреч. Организации все чаще интегрируют платформы управления на основе ИИ, которые позволяют ИТ-командам удаленно контролировать состояние устройств, применять обновления прошивки, отслеживать шаблоны использования и оптимизировать использование помещений. Интеллектуальные панели планирования и датчики занятости улучшают аналитику рабочего пространства, позволяя принимать решения на основе данных о распределении пространства и инвестициях в технологии. Появление многокамерных систем и технологий пространственного звука также улучшает вовлеченность и снижает усталость от встреч. Поскольку функции на основе ИИ становятся стандартными ожиданиями для профессионального сотрудничества, предприятия из различных секторов, включая финансы, здравоохранение, образование и технологии, выделяют большие бюджеты на экосистемы переговорных комнат, готовые к будущему. Растущая экосистема устройств с поддержкой ИИ позиционирует рынок для сильного, устойчивого роста.

- Например, Logitech Rally Bar Mini использует встроенный модуль AI Viewfinder, оснащенный 4K-датчиком изображения, который обрабатывает 30 видеокадров в секунду для точного автокадрирования и отслеживания динамиков.

Увеличение стандартизации на платформах унифицированной связи и облачных платформах

Ускоренная конвергенция аппаратных средств и облачных платформ унифицированной связи служит мощным катализатором рынка. Предприятия все чаще требуют оборудования для переговорных комнат, которое беспрепятственно интегрируется с Zoom Rooms, Microsoft Teams Rooms, оборудованием Google Meet и облачными системами PBX. Эта стандартизация способствует унифицированной закупке устройств, снижает проблемы совместимости и обеспечивает единообразный пользовательский опыт в географически распределенных офисах. Рост дополнительно поддерживается продолжающимися инициативами по миграции в облако, которые побуждают организации заменять устаревшие конференц-системы масштабируемыми, централизованно управляемыми решениями. Модели лицензирования устройств по принципу “оборудование как услуга” и на основе подписки увеличивают доступность, позволяя бизнесу обновлять оборудование без высоких первоначальных затрат. Программы сертификации совместимости также стимулируют спрос на полностью совместимые дисплеи, камеры, контроллеры и аудиосистемы. Поскольку облачные коллаборации становятся основой современной связи, предприятия отдают приоритет безопасным, соответствующим требованиям и перспективным интегрированным решениям для переговорных комнат, что способствует их внедрению в организациях всех размеров.

Ключевые тенденции и возможности

Рост спроса на универсальные коллаборационные бары и умные комплекты для встреч

Основной тенденцией, изменяющей рынок, является быстрое внедрение универсальных видеобаров и комплектов для комнат, разработанных для упрощенной установки и легкой масштабируемости. Эти интегрированные системы объединяют ультравысокочеткие камеры, микрофоны с формированием луча, стереодинамики и встроенные вычислительные блоки в одном устройстве. Бизнес предпочитает эти решения, так как они уменьшают сложность кабелей, ускоряют развертывание и снижают требования к обслуживанию, обеспечивая при этом производительность на уровне предприятия. Поставщики все чаще представляют предварительно настроенные комплекты для малых, средних и больших комнат, что позволяет стандартизировать развертывание на корпоративных кампусах. Возможности расширяются, поскольку реселлеры и интеграторы предлагают комплекты с дисплеями, контроллерами, планировщиками комнат и функциями облачного управления. Эта тенденция значительно выгодна для малых и средних предприятий и организаций, которые быстро расширяют свои переговорные комнаты, так как они могут развертывать высококачественные конференц-настройки без необходимости в специализированной поддержке AV. Растущее предпочтение модульных систем с возможностью подключения и использования будет продолжать стимулировать инновации в области аппаратного обеспечения и расширение рынка.

· Например, Poly Studio X50 интегрирует камеру с поддержкой 4K и автокадрированием на базе ИИ, а также микрофонный массив с формированием луча, рассчитанный на захват звука на расстоянии до 25 футов (около 7,6 метров). Универсальный бар включает стереодинамики, разработанные для четкости в переговорных комнатах, и работает автономно без необходимости в подключении внешнего ПК.

Рост умных комнат с IoT, датчиками и экосистемами автоматизации

Эволюция в сторону интеллектуальных, подключенных рабочих мест представляет значительные возможности для поставщиков оборудования для конференц-залов. Датчики, интегрированные в системы помещений, включая детекторы присутствия, датчики окружающей среды и модули аналитики использования, позволяют автоматизировать расписание комнат, управлять динамическим освещением, обеспечивать бесконтактное управление и оптимизацию окружающей среды. Устройства с поддержкой IoT также позволяют менеджерам по эксплуатации и ИТ в режиме реального времени контролировать производительность помещений, что позволяет проводить предиктивное обслуживание и сокращать время простоя. Умные доски, беспроводные решения для презентаций и цифровые инструменты для совместной работы дополнительно повышают продуктивность, устраняя разрыв между физическими и виртуальными встречами. По мере того как организации реализуют стратегии цифровизации рабочих мест, растет спрос на взаимосвязанные системы, поддерживающие автоматизацию, энергоэффективность и планирование пространства на основе данных. Эти инновации не только упрощают рабочие процессы встреч, но и улучшают принятие пользователями и повышают опыт сотрудников. Тенденция к IoT-усиленным средам для встреч предлагает значительные возможности для поставщиков, специализирующихся на оборудовании, программном обеспечении, датчиках и аналитических платформах.

- Например, Crestron предлагает различные датчики присутствия, такие как модель GLS-OIR-C-CN, которая использует пассивную инфракрасную (PIR) технологию для обнаружения присутствия на площадях до 2000 квадратных футов (примерно 185 квадратных метров).

Растущий спрос со стороны образовательного, медицинского и государственного секторов

Помимо корпоративных офисов, значительные возможности для роста возникают в институциональных секторах, которые ускоряют свои инициативы по цифровой трансформации. Университеты, учебные заведения и умные классы быстро внедряют передовое оборудование для конференц-залов, чтобы поддерживать гибридное обучение, дистанционное преподавание и сотрудничество на уровне кампуса. Медицинские организации инвестируют в телеконсультационные кабинеты и многопрофильные конференц-залы, оснащенные камерами высокой четкости и безопасными коммуникационными платформами. Между тем, государственные учреждения и публичные организации модернизируют пространства для встреч, чтобы повысить административную эффективность и поддержать удаленное участие в совещаниях по политике и координации. Закупки в этих секторах обусловлены долгосрочными бюджетами на модернизацию, требованиями к соблюдению нормативов и акцентом на безопасную, надежную коммуникационную инфраструктуру. По мере того как учреждения переходят к постоянным гибридным моделям взаимодействия, ожидается значительное расширение спроса на надежные, интегрированные решения для конференц-залов, создавая устойчивые возможности для поставщиков.

Ключевые вызовы

Высокие затраты на развертывание и инфраструктурные ограничения

Несмотря на сильный рыночный импульс, бюджетные ограничения и высокие затраты на установку остаются значительными барьерами для внедрения, особенно для малых и средних предприятий и организаций государственного сектора. Комплексные обновления конференц-залов часто включают не только закупку оборудования, но и акустическую обработку, готовность сети, перепроектирование помещений и услуги профессиональной установки. Большие залы требуют сложных AV-архитектур, включая потолочные массивы микрофонов, многокамерные системы, DSP-устройства и процессоры управления, что существенно увеличивает инвестиционные требования. Кроме того, устаревшие здания могут не иметь необходимой проводки, распределения электроэнергии или пропускной способности сети для поддержки современных установок видеоконференций. Эти затраты и инфраструктурные вызовы замедляют масштабное развертывание и препятствуют полной стандартизации помещений во всех локациях.

Проблемы совместимости и сложность управления устройствами

Поддержание совместимости между различными платформами для совместной работы и экосистемами оборудования от разных производителей продолжает представлять собой вызов, особенно для предприятий, работающих в глобальных офисах. В разных комнатах часто используется оборудование от различных производителей, что создает несоответствия в производительности и пользовательском опыте. Обновление прошивки, мониторинг устройств и устранение неполадок становятся сложными, когда ИТ-командам приходится управлять оборудованием удаленно или через гибридные сети. Проблемы совместимости между платформами UC, такими как Teams и Zoom, еще больше усложняют стратегии развертывания и могут потребовать дополнительных лицензий или оборудования. Возникают также проблемы кибербезопасности, так как все больше устройств для конференц-залов подключаются к корпоративным сетям. Эти сложности управления увеличивают операционную нагрузку и препятствуют стандартизации конференц-залов.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка оборудования для конференц-залов, составляя 32–34% мирового дохода, благодаря быстрому внедрению гибридной работы и сильному проникновению платформ унифицированных коммуникаций, таких как Zoom Rooms, Microsoft Teams Rooms и Google Meet hardware. Крупные предприятия в США и Канаде продолжают модернизировать залы заседаний, комнаты для совещаний и учебные центры с помощью камер с поддержкой ИИ, передовых аудиосистем и универсальных панелей для совместной работы. Сильные инвестиции в цифровую трансформацию, высокие циклы замены и широкая корпоративная стандартизация еще больше укрепляют лидерство региона в области умной инфраструктуры для конференций.

Европа

Европа занимает 26–28% мирового рынка, поддерживаемая строгими стандартами корпоративной коммуникации, сильным внедрением удаленной совместной работы и инициативами по созданию цифровых рабочих мест, поддерживаемыми правительством. Спрос особенно высок в Германии, Великобритании, Франции и странах Северной Европы, где организации инвестируют в акустически оптимизированные конференц-залы, многокамерные установки и интерактивные дисплеи. Переход к устойчивым, энергоэффективным конференц-средам также стимулирует внедрение низкоэнергетических AV-систем и умных комнат с датчиками. Рост дополнительно ускоряется модернизацией учреждений государственного сектора, университетов и панъевропейских предприятий, стремящихся к стандартизированным облачно-интегрированным архитектурам конференц-залов.

Азиатско-Тихоокеанский регион (APAC)

Азиатско-Тихоокеанский регион является самым быстрорастущим, внося 28–30% в рынок и быстро расширяясь благодаря крупномасштабным расширениям офисов, инициативам по цифровизации и увеличению участия малых и средних предприятий. Китай, Япония, Южная Корея и Индия стимулируют основные развертывания на корпоративных кампусах, в коворкинг-центрах, образовательных центрах и государственных учреждениях. Внедрение устройств для совместной работы на базе ИИ, беспроводных инструментов для презентаций и многодисплейных конфигураций ускоряется, поскольку предприятия уделяют приоритетное внимание продуктивности и гибридной совместной работе. Увеличение инвестиций со стороны глобальных производителей AV и рост местных поставщиков оборудования еще больше укрепляют проникновение на рынок, позиционируя APAC как долгосрочный двигатель роста.

Латинская Америка

Латинская Америка составляет 6–8% мирового спроса, поддерживаемая постепенной трансформацией цифровых рабочих мест и растущим внедрением гибридных встреч в Бразилии, Мексике, Колумбии и Чили. Предприятия все чаще внедряют бюджетные конференц-камеры, аудиорешения на базе USB и универсальные панели для совместной работы для улучшения удаленной совместной работы. Регион выигрывает от расширения многонациональных компаний и увеличения инвестиций в телекоммуникационную инфраструктуру. Однако чувствительность к затратам и неравномерная зрелость технологий в разных странах ограничивают более быстрое внедрение. Несмотря на эти ограничения, спрос продолжает расти, так как организации модернизируют конференц-залы для повышения операционной эффективности и связности.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает 4–5% мирового рынка, что обусловлено активной модернизацией предприятий в ОАЭ, Саудовской Аравии и Южной Африке. Крупные инвестиции в цифровизацию государственного сектора, программы умных городов и расширение деятельности многонациональных корпораций способствуют увеличению внедрения профессионального оборудования для конференц-залов. Предприятия отдают приоритет передовым аудиосистемам, PTZ-камерам и дисплеям большого формата для поддержки конференций с высокими ставками. Рост в образовательном, медицинском и государственном секторах также способствует спросу. Однако различная готовность инфраструктуры и бюджетные ограничения на развивающихся рынках удерживают общую долю региона относительно небольшой.

Сегментация рынка:

По типу

- Конференц-телефоны

- Гарнитуры

- Конференц-камеры

- Динамики и микрофоны

- Дисплеи

По размеру предприятия

- Малые и средние предприятия

- Крупные предприятия

По размеру комнаты

- Малые и средние комнаты (6 до 16 человек)

- Большие комнаты (16+ человек)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка оборудования для конференц-залов характеризуется активным участием глобальных поставщиков AV, IT и технологий унифицированных коммуникаций, которые сосредоточены на передовых экосистемах для сотрудничества и бесшовной интеграции платформ. Ведущие поставщики, такие как Logitech, Poly (HP), Cisco, Crestron, Barco, Sony, Samsung и Lenovo, конкурируют за счет инноваций в видеопанелях с ИИ, PTZ-камерах, микрофонах с формированием луча, дисплеях с сенсорным управлением и облачно управляемых системах контроля. Компании подчеркивают совместимость с основными платформами UC, включая Microsoft Teams Rooms, Zoom Rooms и оборудование Google Meet, чтобы укрепить внедрение на предприятиях. Стратегические партнерства с поставщиками программного обеспечения, частые обновления прошивки и расширение продуктового портфеля до комплектов для всех типов комнат еще больше усиливают конкуренцию. Многие поставщики также инвестируют в устойчивость, энергоэффективные компоненты и инструменты для удаленного управления устройствами, чтобы удовлетворить требования IT-подразделений. В то же время региональные игроки и новые производители предлагают экономически эффективные решения для конференций, увеличивая ценовую конкуренцию. В целом, рынок остается динамичным, ориентированным на инновации и сильно подверженным влиянию глобальных тенденций модернизации цифровых рабочих мест.

Анализ ключевых игроков

- Polycom (Plantronics, Inc.)

- ZTE Corporation

- Adobe Systems Incorporated

- Cisco Systems, Inc.

- Zoom Video Communications, Inc.

- Huawei Technologies Co., Ltd.

- LogMeIn, Inc.

- Alphabet, Inc. (Google)

- Microsoft Corporation

Последние разработки

- В октябре 2025 года Zoom расширила свою программу сертификации оборудования, включив в нее аксессуары для работников первой линии, начав с партнерства с Jabra. Эта инициатива является улучшением экосистемы оборудования компании “Zoom Rooms”. Более подробная информация доступна у Zoom.

- В сентябре 2025 года Cisco объявила о расширенной совместимости для своих устройств RoomOS, позволяющей оборудованию для конференц-залов поддерживать нативные подключения с Zoom, Google Meet и Microsoft Teams.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, размера предприятия, размера комнаты и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Гибридное и удаленное сотрудничество продолжит стимулировать устойчивые инвестиции в передовое оборудование для конференц-залов на предприятиях всех размеров.

- Функции с поддержкой ИИ, такие как автофрейминг, шумоподавление и распознавание нескольких участников, станут стандартом в системах конференц-связи следующего поколения.

- Универсальные видеопанели и предварительно настроенные комплекты для комнат будут более широко использоваться благодаря упрощенной установке и сниженным потребностям в обслуживании.

- Экосистемы устройств, управляемые облаком, будут расширяться, позволяя удаленный мониторинг, автоматические обновления и предиктивное обслуживание для ИТ-команд.

- Интерактивные дисплеи, цифровые доски и инструменты для совместной работы с сенсорным управлением будут все чаще интегрироваться в современные конференц-залы.

- Датчики IoT и платформы аналитики помещений улучшат использование пространства, эффективность планирования и управление энергией.

- Крупные предприятия продолжат лидировать в расходах, в то время как малые и средние предприятия ускорят внедрение через модели оборудования как услуги на основе подписки.

- Многокамерные установки и технологии пространственного звука переопределят иммерсивные конференц-опыты для высококлассных конференц-залов.

- Секторы образования, здравоохранения и государственного управления увеличат развертывание для поддержки гибридного обучения, телемедицины и административного сотрудничества.

- Закупки, ориентированные на устойчивость, увеличат спрос на энергоэффективные, долговечные и низкоэмиссионные устройства для конференц-залов.