Обзор рынка

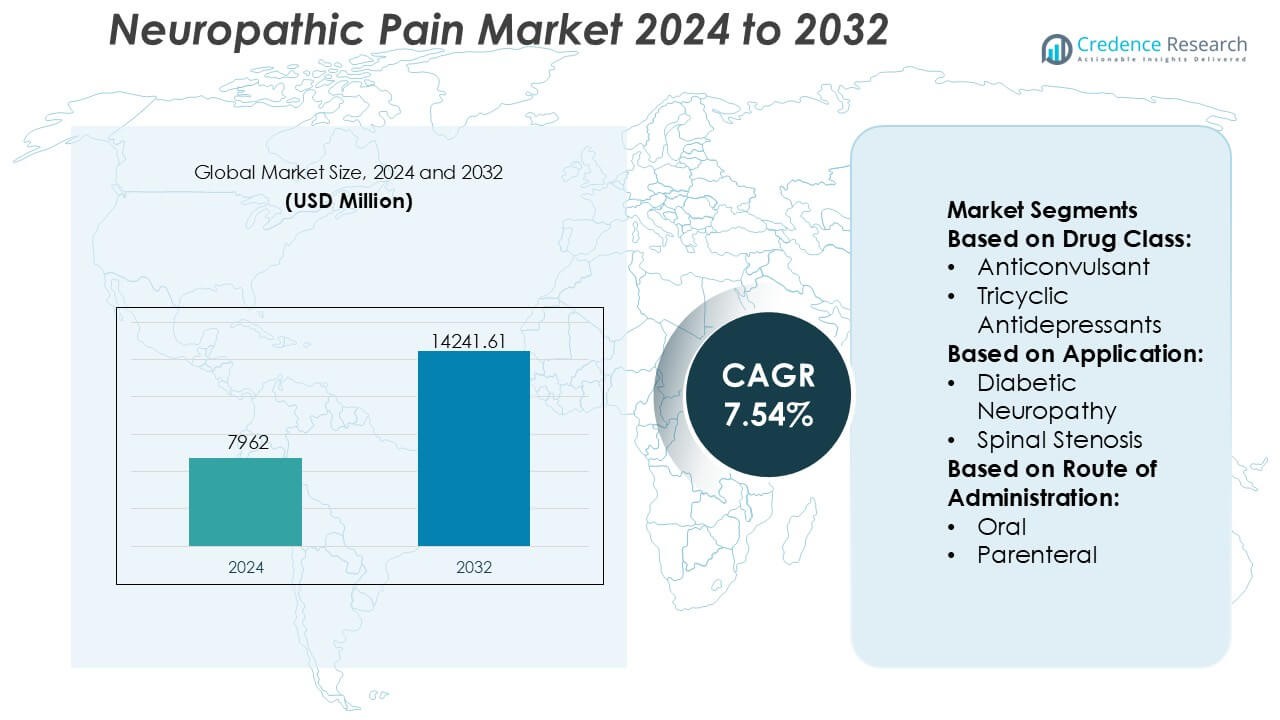

Размер рынка нейропатической боли оценивался в 7962 миллиона долларов США в 2024 году и, как ожидается, достигнет 14241,61 миллиона долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,54% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка нейропатической боли 2024 |

7962 миллиона долларов США |

| Рынок нейропатической боли, CAGR |

7,54% |

| Размер рынка нейропатической боли 2032 |

14241,61 миллиона долларов США |

Рынок нейропатической боли возглавляют хорошо зарекомендовавшие себя фармацевтические компании с широкими портфелями, охватывающими как брендовые, так и генерические препараты, поддерживаемые мощными производственными мощностями, экспертными знаниями в области регулирования и обширными сетями дистрибуции. Конкуренция сосредоточена на оптимизации профилей безопасности, расширении вариантов лечения без опиоидов и улучшении долгосрочной переносимости при хроническом использовании. Управление жизненным циклом зрелых молекул, улучшение формуляций и генерация реальных доказательств остаются ключевыми для поддержания рыночных позиций на фоне растущего давления со стороны генериков. Регионально Северная Америка доминирует на рынке с точной долей в 41%, обусловленной высокой распространенностью заболеваний, передовыми диагностическими возможностями, широким доступом к специалистам и широким внедрением основанных на доказательствах руководств по лечению. Благоприятные рамки возмещения и раннее внедрение инновационных терапий дополнительно укрепляют лидерские позиции региона.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок нейропатической боли оценивался в 7962 миллиона долларов США в 2024 году и, как ожидается, достигнет 14241,61 миллиона долларов США к 2032 году, расширяясь при CAGR 7,54% в течение прогнозируемого периода.

- Рост распространенности диабета, нейропатии, связанной с раком, и повреждений нервов после операций является основным фактором роста рынка, увеличивая спрос на долгосрочную терапию в больницах, клиниках и домашних условиях.

- Тенденции лечения отдают предпочтение не опиоидным терапиям и комбинированным режимам, при этом противосудорожные средства становятся доминирующим сегментом с предполагаемой долей в 38%, поддерживаемой высокой клинической эффективностью и принятием руководств.

- Конкурентная динамика подчеркивает управление жизненным циклом, расширение портфеля генериков и оптимизацию формуляций для улучшения переносимости на фоне ценового давления со стороны зрелых молекул.

- Регионально Северная Америка лидирует с точной долей рынка в 41%, обусловленной передовыми диагностическими возможностями, доступом к специалистам, сильными рамками возмещения и ранним внедрением основанных на доказательствах терапий нейропатической боли.

Анализ сегментации рынка:

По классу препаратов

Рынок нейропатической боли по классу препаратов показывает, что противосудорожные средства являются доминирующим под-сегментом, составляющим предполагаемую долю рынка в 38%, благодаря их установленной эффективности в модуляции возбудимости нейронов и широкой поддержке руководств. Такие агенты, как габапентиноиды, остаются широко назначаемыми из-за предсказуемой дозировки и пригодности для длительного использования. Трициклические антидепрессанты следуют за ними, поддерживаемые двойными анальгетическими и стабилизирующими настроение преимуществами, в то время как опиоиды занимают ограниченную роль из-за проблем с безопасностью и зависимостью. Капсаицин и стероиды адресуют нишевые показания, тогда как другие классы расширяют варианты для рефрактерных популяций пациентов.

- Например, Novartis объявила о заключении окончательного соглашения о приобретении Avidity Biosciences примерно за 12 миллиардов. Эта сделка значительно укрепляет её портфель в области нейронауки и нервно-мышечных заболеваний благодаря новому классу терапий на основе РНК.

По применению

По применению, диабетическая невропатия представляет собой ведущий под-сегмент с точной долей рынка в 42%, поддерживаемой высокой глобальной распространённостью диабета и практиками раннего фармакологического вмешательства. Непрерывная нагрузка симптомов и прогрессирование хронических заболеваний поддерживают долгосрочный спрос на терапию в этой группе. Сегменты невропатии, вызванной химиотерапией, и периферической невропатии набирают популярность из-за увеличения выживаемости при раке и старения населения соответственно. Невропатическая боль, связанная со спинальным стенозом, остаётся клинически значимой, но более эпизодической по продолжительности лечения. Категория «другие» выигрывает от улучшенной точности диагностики при смешанных и идиопатических невропатических состояниях.

- Например, Teva Pharmaceutical Industries Ltd. производит генерические капсулы прегабалина в дозировках 25 мг, 50 мг, 75 мг, 100 мг, 150 мг, 200 мг, 225 мг и 300 мг, что позволяет применять тонкие протоколы повышения дозы, обычно используемые в управлении диабетической невропатией.

По способу введения

Рынок по способу введения доминирует оральный сегмент, занимающий примерно 71% доли рынка, благодаря простоте использования, приверженности пациентов и пригодности для хронического амбулаторного лечения. Оральные формы поддерживают гибкую титрацию и комбинированную терапию, соответствуя стратегиям долгосрочного контроля невропатической боли. Парентеральное введение обслуживает острые, тяжёлые или рефрактерные случаи, особенно в условиях стационара, где требуется быстрое начало действия. Рост в этом сегменте связан с комплексными протоколами управления болью, но ограниченное удобство и более высокие затраты на уход сохраняют оральные терапии в качестве предпочтительного первого выбора.

Ключевые факторы роста

Рост распространённости хронических заболеваний и старение населения

Увеличение случаев диабета, рака, спинальных расстройств и послеоперационных осложнений продолжает увеличивать бремя невропатической боли в мире. Стареющее население сталкивается с более высокими рисками повреждения нервов из-за метаболических расстройств, дегенеративных состояний и длительного воздействия нейротоксических терапий. Улучшение показателей выживаемости в онкологии и управлении хроническими заболеваниями расширяет пул пациентов, требующих долгосрочного контроля боли. Системы здравоохранения всё чаще признают невропатическую боль как отдельное клиническое состояние, поддерживая более раннюю диагностику, устойчивое лечение и более широкое применение фармакологических и нефрамакологических терапий.

- Например, Abbott продвинула нефрамакологическое управление невропатической болью с помощью своей системы стимуляции спинного мозга Proclaim™ XR, которая обеспечивает стимуляцию BurstDR™, состоящую из 5 импульсов на всплеск с внутривсплесковой частотой 500 Гц и частотой всплеска 40 Гц, разработанную для имитации естественных паттернов нейронной активности.

Достижения в фармакологических терапиях и руководствах по лечению

Непрерывные инновации в разработке лекарств укрепляют результаты лечения при управлении невропатической болью. Расширенное использование противосудорожных средств, антидепрессантов, местных препаратов и комбинированных терапий улучшает контроль симптомов и приверженность пациентов. Обновленные клинические рекомендации подчеркивают выбор терапии на основе механизма действия и персонализированные стратегии дозирования, способствуя оптимизированным практикам назначения. Формулы с пролонгированным высвобождением и улучшенные профили безопасности снижают побочные эффекты и повышают долгосрочное использование. Эти достижения поддерживают более широкое принятие врачами и укрепляют роль фармакотерапии, основанной на доказательствах, в рутинном уходе за невропатической болью.

- Например, согласно утвержденной FDA маркировке Depomed, GRALISE принимается один раз в день в общей дозе 1,800 мг, поставляется в виде таблеток по 600 мг и достигает среднего времени до пиковой концентрации в плазме примерно через 8 часов после вечернего приема пищи.

Улучшенная диагностика, осведомленность и доступ к уходу

Растущая клиническая осведомленность и улучшенные диагностические инструменты способствуют более раннему выявлению невропатических болевых состояний. Стандартизированные шкалы оценки боли и улучшенная дифференциация между ноцицептивной и невропатической болью поддерживают точные решения о лечении. Образовательные инициативы, нацеленные на медицинских работников, увеличивают приверженность протоколам лучших практик. Одновременно расширение доступа к специализированной помощи, клиникам боли и платформам телемедицины улучшает охват лечения как в городских, так и в полугородских условиях, стимулируя устойчивый спрос на терапии невропатической боли.

Ключевые тенденции и возможности

Сдвиг в сторону персонализированного и мультимодального управления болью

Стратегии лечения все чаще отдают предпочтение персонализированным подходам, которые сочетают фармакологические, поведенческие и интервенционные терапии. Клиницисты принимают мультимодальные режимы, адаптированные к этиологии боли, ее тяжести и сопутствующим заболеваниям пациента. Генетическое профилирование, результаты, сообщаемые пациентами, и цифровые инструменты мониторинга поддерживают оптимизацию индивидуализированной терапии. Эта тенденция повышает эффективность лечения и снижает назначение методом проб и ошибок. Появляются возможности для терапий, позиционированных в интегрированных моделях ухода, которые адресуют как интенсивность боли, так и функциональное улучшение.

- Например, GSK использует одну из крупнейших в мире баз данных по генетике человека, которая расширилась до более чем 15 миллионов анонимных геномных записей (значительно превышая 2 миллиона, указанных в более старых отчетах).

Растущее принятие не-опиоидных и местных терапий

Опасения по поводу зависимости от опиоидов ускоряют переход к не-опиоидным альтернативам в управлении невропатической болью. Противосудорожные средства, антидепрессанты, пластыри с капсаицином и местный лидокаин набирают популярность благодаря благоприятным профилям безопасности. Медицинские работники отдают приоритет долгосрочной переносимости и сниженной системной экспозиции. Этот переход создает возможности для инновационных формул, комбинированных продуктов и локализованных систем доставки, которые обеспечивают устойчивое облегчение при минимизации побочных эффектов и регуляторных ограничений.

- Например, согласно раскрытиям исследований Merck, его программы по открытию болеутоляющих средств проверили более 1,2 миллиона соединений малых молекул на валидированных мишенях периферических нервов, включая натриевые каналы с напряжением, участвующие в сигнализации невропатической боли.

Расширение цифрового здравоохранения и решений для удаленного управления болью

Цифровые терапевтические средства, удаленный мониторинг и телеконсультации все чаще дополняют традиционные методы лечения невропатической боли. Мобильные приложения позволяют отслеживать симптомы, соблюдать режим приема лекарств и получать обратную связь от врачей в режиме реального времени. Модели удаленного ухода улучшают непрерывность лечения пациентов с хронической болью и расширяют доступ в регионах с недостаточным уровнем медицинского обслуживания. Эти решения поддерживают принятие решений на основе данных и долгосрочное управление заболеваниями, открывая возможности для платформ ухода с поддержкой технологий, интегрированных с фармакологическими терапиями.

Ключевые проблемы

Гетерогенность проявлений заболевания и переменная реакция на лечение

Невропатическая боль охватывает разнообразные этиологии, симптомы и паттерны прогрессирования, что усложняет стандартизированные подходы к лечению. Пациенты часто демонстрируют переменные реакции на одну и ту же терапию, что требует многочисленных корректировок и длительных периодов титрования. Сопутствующие заболевания, такие как депрессия, тревожность и нарушения сна, также влияют на результаты. Эта клиническая сложность увеличивает продолжительность лечения, использование медицинских услуг и неудовлетворенность пациентов, создавая проблемы для достижения стабильного терапевтического успеха в широких популяциях пациентов.

Побочные эффекты и ограничения длительного лечения

Многие препараты для лечения невропатической боли связаны с побочными эффектами, включая головокружение, седативный эффект, когнитивные нарушения и желудочно-кишечные расстройства. Эти проблемы ограничивают увеличение дозы и длительное соблюдение режима, особенно среди пожилых пациентов. Опасения по поводу взаимодействия лекарств в условиях полипрагмазии еще больше ограничивают использование. Балансирование эффективности и переносимости остается постоянной проблемой, подчеркивая необходимость в более безопасных терапиях, которые обеспечивают устойчивое облегчение боли без ущерба для качества жизни.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке невропатической боли с оценочной долей в 41%, поддерживаемой высокой распространенностью диабета, невропатии, связанной с раком, и послеоперационных повреждений нервов. Сильная клиническая осведомленность, ранняя диагностика и широкое принятие основанных на доказательствах руководств по лечению способствуют постоянному использованию терапии. Развитая инфраструктура здравоохранения обеспечивает широкий доступ к неврологам, специалистам по боли и многопрофильным клиникам. Высокие объемы рецептов на брендированные и дженериковые препараты для лечения невропатической боли еще больше укрепляют региональное доминирование. Постоянные инновации в области не-опиоидных терапий и цифровых решений для управления болью продолжают поддерживать лидерство на рынке в Соединенных Штатах и Канаде.

Европа

Европа составляет примерно 27% мирового рынка невропатической боли, что обусловлено старением населения и ростом заболеваемости хроническими неврологическими и метаболическими расстройствами. Хорошо развитые государственные системы здравоохранения поддерживают стандартизированную диагностику и долгосрочное управление болью. Сильное соблюдение клинических руководств способствует использованию антидепрессантов, противосудорожных и местных терапий в качестве первой линии лечения. Усиленное внимание к снижению зависимости от опиоидов ускоряет принятие альтернативных терапий. Страны, такие как Германия, Великобритания, Франция и Италия, вносят значительный вклад благодаря развитым клиникам боли, покрытию расходов на лечение и растущим инвестициям в исследования хронической боли.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 21% доли рынка и представляет собой самый быстрорастущий региональный рынок для лечения невропатической боли. Рост распространенности диабета, увеличение выживаемости при раке и расширение пожилого населения значительно увеличивают базу пациентов. Улучшение инфраструктуры здравоохранения, повышение осведомленности врачей и расширение доступа к доступным дженерикам поддерживают расширение рынка. Урбанизация и изменения образа жизни дополнительно увеличивают частоту невропатической боли. Страны, включая Китай, Индию, Японию и Южную Корею, стимулируют рост за счет улучшения диагностических возможностей и увеличения использования фармакологических терапий, в то время как правительственные инициативы улучшают доступ к услугам лечения хронической боли.

Латинская Америка

Латинская Америка занимает приблизительно 7% доли рынка невропатической боли, поддерживаемая постепенными улучшениями в доступе к здравоохранению и управлении хроническими заболеваниями. Увеличение диагностики диабетической невропатии и посттравматической нервной боли стимулирует спрос на терапию. Бразилия и Мексика остаются ключевыми участниками благодаря расширению сети больниц и увеличению доступности рецептурных обезболивающих. Хотя доступ к передовым терапиям остается неравномерным, растущая осведомленность среди медицинских работников и пациентов поддерживает стабильное принятие. Продолжающиеся инвестиции в государственные программы здравоохранения и доступность дженериков продолжают укреплять присутствие на региональном рынке.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет около 4% глобального рынка невропатической боли. Рост рынка остается умеренным из-за ограниченного доступа к специалистам и недостаточной диагностики в нескольких странах. Однако улучшение инфраструктуры здравоохранения в странах Совета сотрудничества арабских государств Персидского залива поддерживает увеличение использования лечения невропатической боли. Рост распространенности диабета и нервной боли, связанной с раком, способствует увеличению спроса. Модернизация здравоохранения, инициируемая правительством, расширение частных больниц и растущая осведомленность врачей постепенно улучшают доступ к лечению. Несмотря на существующие различия, долгосрочные инвестиции в системы здравоохранения ожидаются для улучшения проникновения рынка в регионе.

Сегментация рынка:

По классу лекарств:

- Противосудорожные

- Трициклические антидепрессанты

По применению:

- Диабетическая невропатия

- Спинальный стеноз

По способу введения:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

На рынке нейропатической боли представлены Mallinckrodt Pharmaceuticals, Novartis, Teva Pharmaceutical, Abbott, Depomed, GlaxoSmithKline, Merck, Endo International, Pfizer и AstraZeneca. Рынок нейропатической боли демонстрирует конкурентную структуру, характеризующуюся сочетанием устоявшихся методов лечения и продолжающейся постепенной инновации. Конкуренция сосредоточена на дифференциации продуктов, оптимизации профиля безопасности и долгосрочной переносимости при хроническом использовании. Участники рынка уделяют приоритетное внимание не опиоидным вариантам лечения, формам с пролонгированным высвобождением и комбинированным терапиям для улучшения приверженности пациентов и клинических результатов. Ценовое давление со стороны генериков влияет на стратегии портфеля, стимулируя управление жизненным циклом и улучшение формуляций. Соблюдение нормативных требований, согласование возмещения и генерация реальных доказательств играют критическую роль в поддержании присутствия на рынке. Кроме того, компании все больше сосредотачиваются на расширении доступа через более широкое географическое покрытие и интеграцию цифровых инструментов здравоохранения, поддерживая более комплексные и ориентированные на пациента подходы к управлению нейропатической болью.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Mallinckrodt Pharmaceuticals

- Novartis

- Teva Pharmaceutical

- Abbott

- Depomed

- GlaxoSmithKline

- Merck

- Endo International

- Pfizer

- AstraZeneca

Последние разработки

- В сентябре 2025 года Lexicon Pharmaceuticals (США) объявила об обнадеживающих клинических результатах своего ингибитора AAK1 Pilavapadin при диабетической периферической невропатической боли. Данные продемонстрировали значительное облегчение боли и улучшение функции нервов, позиционируя кандидата как пероральную терапию нового поколения, направленную на удовлетворение неудовлетворенных потребностей пациентов с хронической невропатической болью.

- В июле 2025 года AlzeCure Pharma (Швеция) представила новые данные клинического исследования фазы IIa своего экспериментального препарата ACD440, геля-антагониста TRPV1, на конференции NeuPSIG 2025 по боли. Результаты продемонстрировали многообещающую эффективность в снижении периферической невропатической боли с минимальными побочными эффектами, укрепляя лидерство компании в области местных, неопиоидных болевых терапий.

- В апреле 2025 года Lyka Labs (Индия) получила патент на свою топическую формулу геля Pregabalin 8%, предназначенную для лечения диабетической невропатической боли. Инновация предлагает локализованный, несистемный подход, уменьшающий побочные эффекты, связанные с пероральными формами.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе класса препаратов, применения, пути введения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Управление невропатической болью будет все больше сосредоточено на неопиоидных терапиях для решения проблем долгосрочной безопасности и зависимости.

- Персонализированные подходы к лечению приобретут важность, поддерживаемые лучшей стратификацией пациентов и выбором терапии на основе механизма действия.

- Продолжение инноваций в системах доставки препаратов с пролонгированным высвобождением и целенаправленной доставкой улучшит приверженность и контроль симптомов.

- Цифровые инструменты здоровья будут играть более значительную роль в мониторинге интенсивности боли, реакции на лечение и соблюдения режима приема лекарств.

- Клинические руководства будут дальше стандартизировать диагностику и пути лечения в различных медицинских учреждениях.

- Растущая осведомленность среди медицинских работников будет способствовать более ранней диагностике и своевременному началу терапии.

- Комбинированные терапии будут шире применяться для решения сложных и рефрактерных состояний невропатической боли.

- Расширение доступа к медицинской помощи на развивающихся рынках увеличит проникновение лечения в прогнозируемый период.

- Доказательства из реальной практики будут все больше влиять на решения о назначении и рассмотрение вопросов возмещения.

- Продолжающиеся исследования новых механизмов действия будут поддерживать разработку более безопасных и эффективных терапий.