Обзор рынка

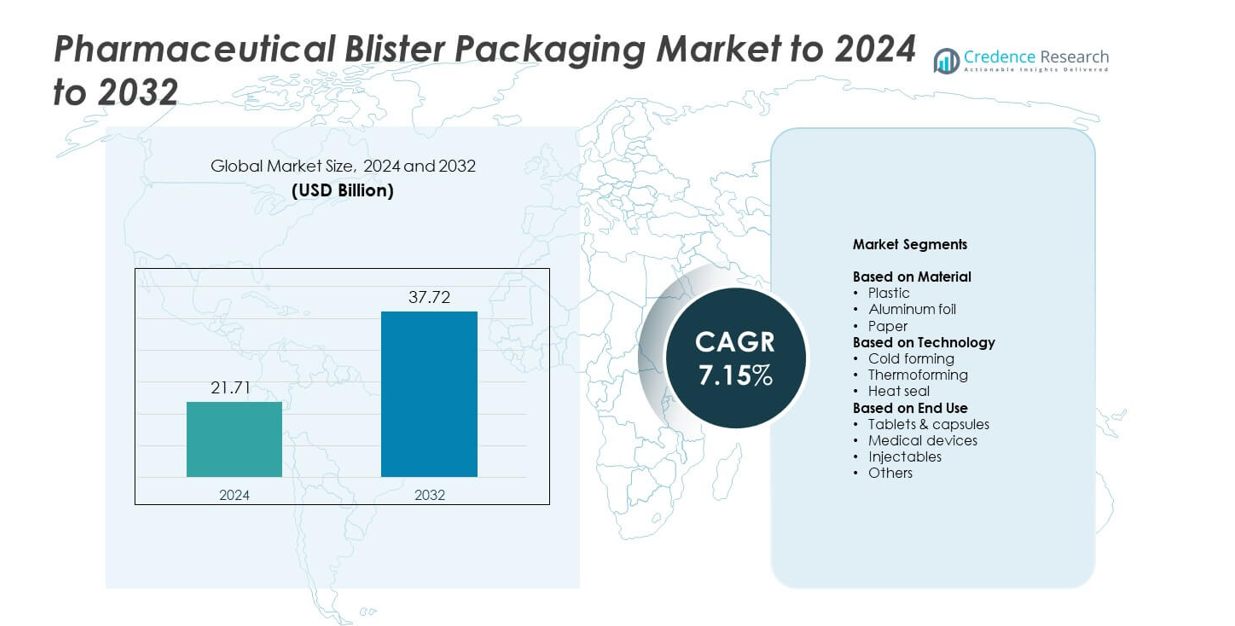

Размер рынка блистерной упаковки для фармацевтической продукции оценивался в 21,71 миллиарда долларов США в 2024 году и, как ожидается, достигнет 37,72 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 7,15% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка блистерной упаковки для фармацевтической продукции в 2024 году |

21,71 миллиарда долларов США |

| Рынок блистерной упаковки для фармацевтической продукции, CAGR |

7,15% |

| Размер рынка блистерной упаковки для фармацевтической продукции в 2032 году |

37,72 миллиарда долларов США |

Рынок блистерной упаковки для фармацевтической продукции движим сильной конкуренцией среди ведущих игроков, таких как ACG, Amcor, Aptar, Borealis, Constantia, Carcano и Caprihans. Эти компании сосредоточены на материалах с высокой барьерной защитой, устойчивых ламинированных материалах и передовых технологиях термоформования для соблюдения строгих требований безопасности и соответствия фармацевтическим стандартам. Северная Америка лидирует на рынке с долей около 34,6% в 2024 году благодаря зрелому фармацевтическому сектору и быстрому внедрению форматов с дозировкой на единицу. Азиатско-Тихоокеанский регион следует за ним с долей почти 34,45%, поддерживаемый крупномасштабным производством лекарств и расширением производства дженериков. Европа занимает около 24% доли, движимая строгими нормативными стандартами и активным внедрением решений для перерабатываемой блистерной упаковки.

Инсайты рынка

- Рынок блистерной упаковки для фармацевтической продукции достиг 21,71 миллиарда долларов США в 2024 году и, как ожидается, достигнет 37,72 миллиарда долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 7,15%.

• Сильный спрос на безопасные форматы с дозировкой на единицу стимулирует рост, поскольку таблетки и капсулы занимают около 60,23% доли, поддерживаемые расширением производства дженериков и потребностями в соблюдении пациентами режима лечения.

• Материалы для блистерной упаковки с высокой барьерной защитой и устойчивостью формируют ключевые тренды, в то время как термоформование лидирует в сегменте технологий с долей почти 73,24% благодаря более быстрому производству и гибкому дизайну.

• Интенсивная конкуренция побуждает компании инвестировать в перерабатываемые ламинированные материалы, модернизированные линии блистерной упаковки и улучшенные системы герметизации на фоне растущего нормативного давления.

• Регионально Северная Америка лидирует с долей 34,6%, за ней следует Азиатско-Тихоокеанский регион с 34,45% и Европа с 24%, в то время как Латинская Америка и Ближний Восток и Африка демонстрируют меньший, но стабильный рост.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По материалу

На рынке блистерной упаковки для фармацевтической продукции сегмент пластика остается доминирующим, занимая примерно 51,34% рынка в 2024 году. Этот подсегмент лидирует благодаря своей экономичности, легкости термоформования и герметизации, а также активному внедрению для твердых оральных доз. Драйверами роста для пластика являются растущий спрос на легкую упаковку, нормативный акцент на целостности и защиту от вскрытия, а также расширение производства дженериков, что благоприятствует пластиковым блистерным форматам для массового производства. Сегменты алюминиевой фольги и бумаги также растут, но с меньших баз.

- Например, по данным официальных источников компании и общей деловой информации, ACG Worldwide завершила более 20 000 установок машин по всему миру.

По технологии

В сегментации по технологии под-сегмент термоформования захватил около 73,24 % рынка блистерной упаковки для фармацевтики в 2024 году. Термоформование предпочитается, так как оно обеспечивает высокую скорость линии, превосходную визуальную ясность упаковок и более низкие затраты на инструмент по сравнению с холодным формованием. Основными факторами роста являются увеличение производства твердых пероральных лекарственных форм, спрос на индивидуальные конструкции полостей и рост объема безрецептурных и повседневных лекарств, которые выигрывают от этого метода. Технологии холодного формования и тепловой запайки набирают обороты, особенно там, где критична защита от барьеров.

- Например, блистерная упаковочная машина C40 от IMA Group предназначена для фармацевтических и нутрицевтических приложений и может производить до 525 блистеров в минуту.

По конечному использованию

В сегменте конечного использования на рынке блистерной упаковки для фармацевтики под-сегмент таблеток и капсул занимал примерно 60,23 % доли в 2024 году. Это доминирование обусловлено тем, что таблетки остаются наиболее распространенной формой дозировки в мире, а блистерные упаковки предлагают удобство, преимущества в соблюдении режима и защиту продукта. Рост в этом сегменте обусловлен расширением производства генерических твердых пероральных лекарств, увеличением потребления фармацевтических препаратов на развивающихся рынках и необходимостью в упаковках с защитой от вскрытия и индивидуальной дозировкой. Медицинские устройства, инъекционные препараты и другие конечные использования расширяются, но с меньших баз.

Ключевые факторы роста

Растущий спрос на безопасную упаковку с индивидуальной дозировкой

Рост блистерной упаковки для фармацевтики обусловлен растущей потребностью в безопасных и точных форматах индивидуальной дозировки. Производители лекарств полагаются на блистеры для снижения рисков загрязнения и улучшения соблюдения режима для таблеток и капсул. Формат поддерживает защиту от вскрытия и стабильную защиту от влаги и кислорода. Расширение производства рецептурных и безрецептурных твердых пероральных лекарств укрепляет этот спрос. Рост также ускоряется на развивающихся рынках, где блистерные форматы заменяют крупные бутылки благодаря улучшенной безопасности, портативности и точности дозировки.

- Например, упаковка для соблюдения режима Shellpak Renew от WestRock была отпущена более чем 5 600 аптеками, и на сегодняшний день пациентам было поставлено более 500 000 000 упаковок Shellpak.

Рост производства генериков и лекарств в больших объемах

Рост производства генериков увеличивает спрос на блистерную упаковку, поскольку производителям нужны быстрые, экономичные и высокопроизводительные упаковочные системы. Блистерные линии позволяют эффективно массово производить с высокой целостностью запайки и гибкими конструкциями полостей. Регуляторные одобрения на генерики продолжают расти по всему миру, что приводит к очень большим объемам упаковки. Фармацевтические компании предпочитают блистерные упаковки из-за уменьшения использования материалов, более быстрых смен линий и более низких эксплуатационных затрат. Это поддерживает устойчивый спрос как в зрелых, так и в развивающихся фармацевтических центрах.

- Например, высокоскоростная линия блистерной упаковки Romaco Noack Unity 600 в стандартной двухрядной конфигурации достигает максимальной производительности в 600 блистеров.

Повышенное внимание к соблюдению режима лечения и безопасности пациентов

Распространение блистерной упаковки расширяется, поскольку компании отдают приоритет форматам, поддерживающим соблюдение режима лечения для хронических терапий. Блистеры помогают пациентам отслеживать ежедневные дозы и повышают точность при самостоятельном применении. Стремление к формату, удобному для пожилых людей и защищенному от детей, также стимулирует разработку усовершенствованных блистерных дизайнов. Медицинские специалисты продвигают дозирование на основе упаковки, чтобы минимизировать ошибки в применении лекарств в клинических и домашних условиях. Эти потребности, ориентированные на соблюдение режима лечения, побуждают фармацевтические бренды переходить от массовых контейнеров к календарным или четко разделенным блистерным форматам.

Ключевые тенденции и возможности

Переход к материалам с высокой барьерной защитой и устойчивым материалам

Основной тенденцией является переход к усовершенствованным барьерным структурам и экологически разработанным материалам. Растущие формулы лекарств, чувствительных к влажности, и биологические препараты требуют высокобарьерных ламинатов, что увеличивает использование холодной формовки и усовершенствованных фольговых систем. В то же время, экологические политики побуждают компании снижать использование пластика и переходить на перерабатываемые или биологические материалы. Эта двойная потребность создает возможности для новых многослойных пленок и мономатериальных дизайнов. Поставщики упаковки, инвестирующие в решения с барьерной защитой и устойчивостью, получают значительные долгосрочные преимущества.

- Например, в июле 2021 года компании Huhtamaki и Syntegon запустили Push Tab бумажный блистер для таблеток, бумажное решение с использованием усовершенствованных барьерных покрытий на возобновляемой бумаге, полученной от европейских поставщиков, сертифицированных FSC. Решение, которое выиграло Немецкую премию в области упаковки за устойчивость в 2021 году, состоит более чем на 75% из бумажного материала и использует уникальную технологию формования бумаги от Syntegon для обработки и формирования материала.

Автоматизация и цифровизация линий блистерной упаковки

Автоматизация расширяется, поскольку компании стремятся к повышенной точности, производительности и отслеживаемости. Современные блистерные машины теперь интегрируют системы визуального контроля, мониторинга в реальном времени и автоматического отбраковки для поддержки соблюдения строгих глобальных норм. Цифровая печать и сериализация создают новые возможности для персонализированных терапий, борьбы с подделками и производства небольшими партиями. Фармацевтические компании получают выгоду от снижения затрат на рабочую силу, уменьшения ошибок и более быстрого перехода на новые форматы. Эта тенденция укрепляет инвестиции в интеллектуальные системы блистерной упаковки на глобальных предприятиях.

- Например, Versynta microBatch от Syntegon, который выиграл Золотую премию Немецкой премии в области упаковки в 2022 году, представляет собой полностью автоматизированную производственную ячейку, которая наполняет от 120 до 500 шприцев в час с интегрированной фармацевтической обработкой и проверкой.

Ключевые вызовы

Рост стоимости материалов и нестабильность цепочки поставок

Нестабильность цен на материалы представляет собой значительный вызов для производителей блистерной упаковки. Стоимость ПВХ, ПВДХ, алюминия и специальных ламинатов колеблется из-за цен на энергию, нехватки сырья и геополитических давлений. Эти колебания увеличивают производственные расходы и усложняют долгосрочное планирование для фармацевтических партнеров. Нарушения в цепочке поставок также задерживают доставку пленок и фольги, вынуждая компании держать большие запасы или переходить на альтернативные материалы. Управление этими давлениями остается сложной задачей для многих поставщиков упаковки.

Строгие требования к соблюдению нормативных и экологических стандартов

Нормативные стандарты для упаковки фармацевтической продукции продолжают ужесточаться по всему миру, увеличивая сложность соблюдения требований. Требования к целостности барьера, защите от детей, сериализации и перерабатываемости требуют постоянного редизайна материалов и инструментов для блистеров. Экологические мандаты добавляют больше давления, так как компании должны балансировать между барьерной эффективностью и снижением воздействия на окружающую среду. Для удовлетворения этих совмещенных ожиданий требуются значительные инвестиции в НИОКР, тестирование и сертификацию. Мелкие производители часто сталкиваются с трудностями из-за этих затрат, что замедляет инновации и глобальное расширение.

Региональный анализ

Северная Америка

Регион Северной Америки занимал долю рынка около 34,6 % на рынке фармацевтической блистерной упаковки в 2024 году. Регион выигрывает от хорошо развитой фармацевтической промышленности, высоких расходов на здравоохранение и сильных нормативных рамок, которые поощряют упаковку в единичные дозы. Производители в США и Канаде внедряют передовые технологии блистерной упаковки и устойчивые материалы для соблюдения строгих требований безопасности пациентов и нормативных требований. Рост обусловлен расширением производства дженериков, решениями для упаковки, ориентированными на пациента, и увеличением использования амбулаторных и домашних терапий, требующих удобных форматов дозирования.

Европа

Европа заняла около 24,0 % рынка фармацевтической блистерной упаковки в 2024 году. В регионе высокая концентрация фармацевтического производства и строгие нормы по сокращению упаковочных отходов и отслеживаемости продукции. Эти факторы побуждают поставщиков упаковки инвестировать в материалы с высокой барьерной защитой, функции защиты от подделок и перерабатываемые форматы. Рост рынка поддерживается высоким спросом в Германии, Франции и Великобритании на блистеры с защитой от вскрытия и детей. Инициативы по устойчивости и нормативные мандаты к 2030 году дополнительно ускоряют переход к экологически чистым решениям для блистеров.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил примерно 34,45 % рынка фармацевтической блистерной упаковки в 2024 году и является самым быстрорастущим регионом. Быстрое расширение фармацевтического производства в Китае, Индии и Юго-Восточной Азии стимулирует высокий спрос на блистеры. Рост рынка поддерживается увеличением распространенности хронических заболеваний, улучшением доступа к здравоохранению и низкими производственными затратами. Правительства поддерживают местное производство через благоприятные политики, что привлекает крупные мировые упаковочные компании. В регионе также наблюдается растущий спрос на устойчивые и интеллектуальные форматы блистеров, которые соответствуют как внутренним, так и экспортным требованиям.

Латинская Америка

Латинская Америка занимала оценочную долю около 7 % до 8 % рынка фармацевтической блистерной упаковки в 2024 году. Рост в регионе обусловлен расширением доступа к фармацевтической продукции, увеличением расходов на здравоохранение и ростом проникновения дженериков. Производители упаковки модернизируются для соблюдения более строгих нормативов и перехода на системы блистеров с единичной дозировкой. Рынок сталкивается с ограничениями из-за экономической нестабильности и инфраструктурных пробелов, но возможности существуют в Бразилии, Мексике и Чили для модернизации упаковки и увеличения спроса на экономически эффективные форматы блистеров.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представлял собой оценочную долю около 6 % до 7 % рынка фармацевтической блистерной упаковки в 2024 году. Рост обусловлен увеличением расходов на здравоохранение, расширением фармацевтических производственных центров в регионе Персидского залива и увеличением внимания к безопасной для пациентов упаковке. Развитие форматов терапии в одной дозе и стратегии импортозамещения поддерживают использование блистеров. Проблемы включают неравномерную инфраструктуру, ограниченные местные производственные мощности и несоответствия в нормативной базе, но инвестиции в устойчивость и региональное производство предлагают значительные возможности.

Сегментация рынка:

По материалу

- Пластик

- Алюминиевая фольга

- Бумага

По технологии

- Холодное формование

- Термоформование

- Тепловая запайка

По конечному использованию

- Таблетки и капсулы

- Медицинские устройства

- Инъекционные препараты

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок блистерной упаковки для фармацевтики характеризуется активной конкуренцией между компаниями Constantia, Borealis, ACG, Carcano, Aptar, Amcor и Caprihans. Конкурентная среда формируется за счет постоянных инвестиций в материалы с высокой барьерной защитой, улучшенные технологии формования и устойчивые форматы упаковки. Компании сосредоточены на расширении возможностей термоформования и холодного формования для поддержки растущего объема твердых лекарственных форм и повышения глобальных требований к соблюдению норм. Многие производители укрепляют региональное присутствие через увеличение мощностей, технические сотрудничества и модернизацию автоматизированных линий для блистерной упаковки. Инновации в области перерабатываемых структур, ламинатов с уменьшенным содержанием пластика и более умных систем запайки способствуют дифференциации на фоне усиления регуляторного давления на основных рынках. Конкуренты также сосредоточены на улучшении контроля качества, интеграции цифровой инспекции и расширении возможностей кастомизации для фармацевтических клиентов, стремящихся к эффективности и надежности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Constantia

- Borealis

- ACG

- Carcano

- Aptar

- Amcor

- Caprihans

Последние разработки

- В 2025 году Amcor продолжила продвижение AmSky™, революционной моно-ПЭ, ПВХ- и алюминиевой свободной термоформованной блистерной системы, соответствующей нормативам PFAS, разработанной для переработки как в жестких, так и в гибких потоках ПЭ.

- В 2024 году Bayer разработала и запустила первую в своем роде блистерную упаковку из полиэтилентерефталата (ПЭТ) для своего бренда безрецептурных лекарств Aleve, что привело к уменьшению веса упаковки на 18% и снижению углеродного следа на 38% за счет исключения ПВХ.

- В 2023 году Constantia Flexibles запустила REGULA CIRC, систему холодного формования фольги, заменяющую ПВХ на полиэтиленовый запечатывающий слой для сокращения содержания пластика и улучшения перерабатываемости при сохранении барьерных характеристик.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе Материала, Технологии, Конечного использования и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере роста спроса на безопасную и соответствующую требованиям упаковку с дозированием.

- Применение пленок с высокой барьерной способностью будет расти для поддержки влагочувствительных и сложных лекарств.

- Устойчивость будет формировать новые дизайны, которые сокращают использование пластика и поддерживают перерабатываемость.

- Автоматизация и умные упаковочные линии увеличат выход продукции и снизят операционные ошибки.

- Блистерные форматы будут набирать популярность на развивающихся рынках с растущим производством дженериков.

- Фармацевтические компании будут больше инвестировать в конструкции, защищенные от детей и удобные для пожилых людей.

- Цифровая печать и сериализация усилят меры по борьбе с подделками.

- Спрос на решения для холодного формования блистеров будет расти для нужд высокозащищенных лекарств.

- Глобальное регуляторное давление ускорит инновации в материалах и более безопасные форматы упаковки.

- Партнерства между фармацевтическими компаниями и поставщиками технологий упаковки будут усиливаться