Обзор рынка

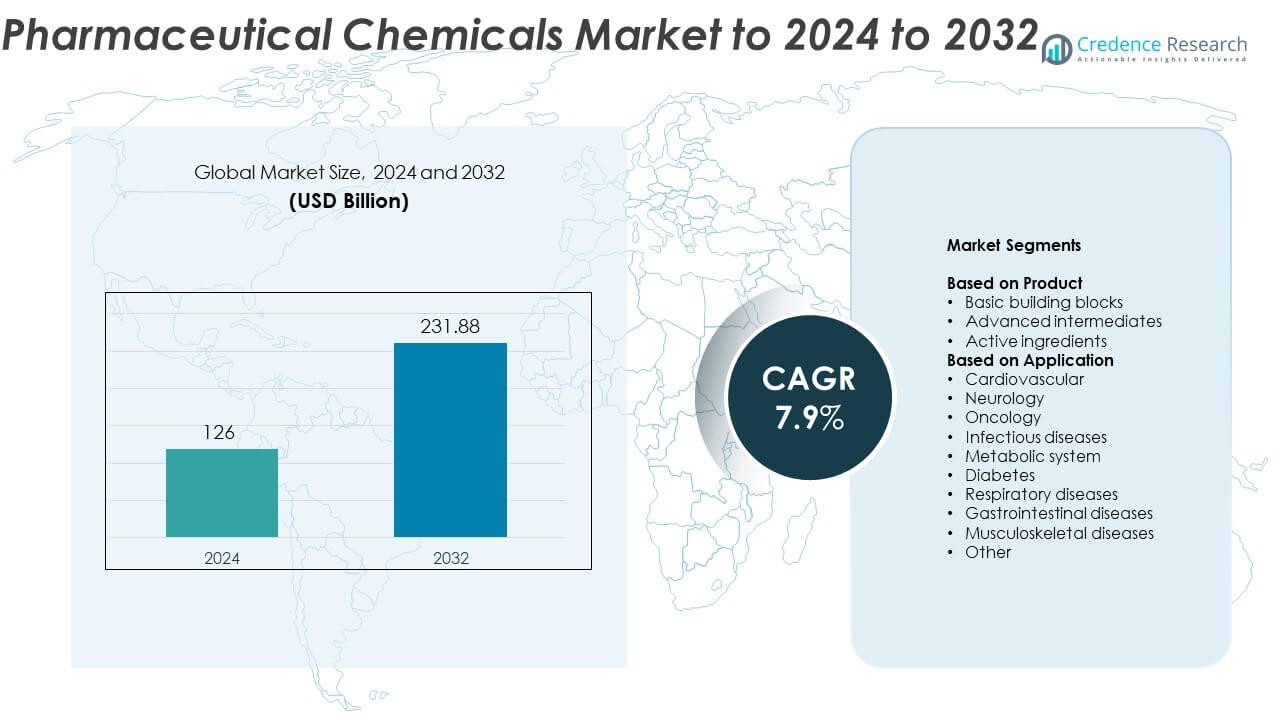

Размер рынка фармацевтических химикатов оценивался в 126 миллиардов долларов США в 2024 году и, как ожидается, достигнет 231,88 миллиарда долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтических химикатов 2024 |

126 миллиардов долларов США |

| Рынок фармацевтических химикатов, CAGR |

7,9% |

| Размер рынка фармацевтических химикатов 2032 |

231,88 миллиарда долларов США |

Рынок фармацевтических химикатов характеризуется присутствием таких известных игроков, как Lonza, Hikal, Johnson Matthey, Jubilant Life Sciences, Vertellus Holdings, Abbott, BASF, Porton Fine Chemicals, Dishman и Lanxess. Эти компании стимулируют инновации с помощью передовых технологий синтеза, устойчивого производства и стратегических партнерств с мировыми фармацевтическими фирмами. Северная Америка лидирует на рынке с долей 38,7% в 2024 году, поддерживаемая сильной инфраструктурой НИОКР и высоким спросом на активные ингредиенты. Европа следует с долей 27,4%, движимая регуляторным совершенством и инициативами зеленой химии, в то время как Азиатско-Тихоокеанский регион занимает 24,8%, становясь быстрорастущим производственным центром.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок фармацевтических химикатов был оценен в 126 миллиардов долларов США в 2024 году и, как ожидается, достигнет 231,88 миллиарда долларов США к 2032 году, растя с CAGR 7,9%.

- Рост распространенности хронических заболеваний и увеличивающийся спрос на высокочистые активные ингредиенты являются ключевыми факторами, способствующими росту рынка.

- Растущее принятие устойчивого производства, автоматизации и синтеза на основе ИИ отмечает сильную тенденцию, формирующую будущую эффективность производства.

- Рынок остается высококонкурентным, с глобальными компаниями, инвестирующими в инновации, расширение мощностей и соблюдение нормативных требований для укрепления своего присутствия.

- Северная Америка лидирует с долей 38,7%, за ней следует Европа с 27,4% и Азиатско-Тихоокеанский регион с 24,8%, в то время как активные ингредиенты занимают 46,3% как доминирующий сегмент продукта.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

Активные ингредиенты доминируют на рынке фармацевтических химикатов, занимая почти 46,3% в 2024 году. Их лидерство обусловлено растущим спросом на терапевтические формулы в управлении хроническими и инфекционными заболеваниями. Увеличение аутсорсинга производства активных ингредиентов и строгий регуляторный акцент на качестве и эффективности дополнительно стимулируют рост. Продвинутые промежуточные продукты расширяются благодаря инновациям в молекулярном синтезе и разработке специализированных лекарств, в то время как базовые строительные блоки поддерживают стабильный спрос, поддерживаемый постоянным использованием в крупнообъемных генерических формулах в мировом фармацевтическом производстве.

- Например, согласно презентации для инвесторов Aurobindo Pharma за март 2025 года, отражающей данные на конец декабря 2024 года, компания сообщает о 297 поданных DMF в США для АФИ и более 4 000 поданных досье на АФИ по всему миру (за пределами США).

По применению

Онкология лидирует на рынке фармацевтических химикатов с долей около 28,6% в 2024 году. Доминирование обусловлено ростом распространенности рака и постоянными достижениями в области таргетной и иммунотерапии. Высокие инвестиции в НИОКР и растущее использование прецизионной медицины ускоряют спрос на высокочистые активные ингредиенты и сложные промежуточные продукты. Кардиологические и неврологические применения следуют за онкологией, поддерживаемые увеличением числа случаев заболеваний, связанных с образом жизни. Расширение использования фармацевтических химикатов при метаболических и респираторных расстройствах также способствует устойчивому расширению рынка.

- Например, Piramal Pharma Solutions произвела более 1 000 партий ADC, а расширение в Грангемуте увеличило мощность ADC примерно на 70–80%.

Ключевые факторы роста

Растущий спрос на терапии хронических заболеваний

Рост распространенности хронических заболеваний, таких как сердечно-сосудистые расстройства, рак и диабет, стимулирует сильный спрос на фармацевтические химикаты. Расширение доступа к передовым системам здравоохранения и стареющее население мира увеличивают потребление активных ингредиентов и промежуточных продуктов. Фармацевтические производители сосредотачиваются на разработке эффективных соединений с улучшенной биодоступностью и профилем безопасности, поддерживая долгосрочный рост. Регуляторные одобрения инновационных лекарственных формул дополнительно увеличивают производственные мощности и расширение цепочки поставок на основных рынках.

- Например, Concord Biotech имеет общую установленную мощность ферментации 1 250 м³ (эквивалентно 1 250 кЛ) по состоянию на 31 марта 2023 года.

Расширение контрактного производства и аутсорсинга

Фармацевтические компании все чаще передают синтез и формулирование химикатов на аутсорсинг контрактным производителям для снижения операционных затрат и улучшения масштабируемости. Эта тенденция позволяет крупным фирмам сосредоточиться на НИОКР, используя специализированные производственные возможности. Растущие партнерства в развивающихся экономиках с сильным соблюдением регуляторных требований укрепляют сети поставок. Рост производства маломолекулярных лекарств и преимущества в стоимости аутсорсинга дополнительно стимулируют спрос на фармацевтические промежуточные продукты и АФИ по всему миру.

- Например, фармацевтические услуги Thermo Fisher охватывают более 60 объектов в 25 странах и завершили более 560 000 клинических поставок в 2024 году.

Инновации в области зеленой и устойчивой химии

Инициативы по устойчивому развитию становятся центральными в химическом производстве, и компании принимают зеленую химию для снижения воздействия на окружающую среду. Экологически чистые производственные процессы снижают образование отходов и повышают энергоэффективность. Разработка биоосновных промежуточных продуктов и технологий синтеза без использования растворителей способствует более чистым стандартам производства. Регуляторные органы поощряют устойчивые практики, вынуждая производителей использовать возобновляемые сырьевые материалы и минимизировать выбросы, улучшая их конкурентные позиции на мировом рынке.

Ключевые тенденции и возможности

Достижения в производстве биофармацевтических препаратов

Рост биопрепаратов и биосимиляров меняет ландшафт фармацевтических химикатов. Производители инвестируют в биотехнологические процессы, которые сочетают химический синтез с биологическими системами для производства сложных молекул. Этот сдвиг повышает специфичность лечения и снижает побочные эффекты в таргетных терапиях. Растущий портфель моноклональных антител и РНК-основных лекарств представляет значительные возможности для поставщиков передовых химикатов.

- Например, Lonza приобретает биологическую площадку Roche в Вакавилле с общей емкостью биореакторов около 330 000 литров.

Внедрение цифровизации и ИИ в химическом синтезе

Интеграция искусственного интеллекта и цифрового моделирования в фармацевтической химии ускоряет открытие и оптимизацию соединений. Автоматизированные платформы синтеза повышают точность, сокращают время разработки и снижают затраты на НИОКР. Прогнозная аналитика на основе ИИ также позволяет быстрее проводить скрининг активных соединений, повышая успешность формулировок. Эти технологии трансформируют производственные процессы, способствуя повышению эффективности и инноваций в цепочке создания стоимости фармацевтической химии.

- Например, в 2019 году Insilico опубликовала статью в Nature Biotechnology, в которой описывается использование системы GENTRL AI для идентификации новых молекул для известной цели в лечении рака, DDR1, от концепции до экспериментальной валидации всего за 46 дней (включая 21 день на этап проектирования ИИ)

Увеличение внимания к специализированным и высокоценным соединениям

Фармацевтические компании уделяют приоритетное внимание производству специализированных химикатов для прецизионной медицины и нишевых терапий. Переход от массовых к высокоценным соединениям увеличивает маржу прибыли и соответствует подходам персонализированного лечения. Растущий спрос на онкологические, неврологические и метаболические терапии создает новые возможности для поставщиков, предлагающих сложные промежуточные продукты и передовые ингредиенты.

Ключевые вызовы

Строгие нормативные и качественные требования

Рынок фармацевтических химикатов сталкивается с серьезными препятствиями из-за меняющихся нормативных рамок и стандартов контроля качества. Строгое соблюдение региональных и международных руководств увеличивает производственные затраты и время выхода на рынок. Компании должны постоянно инвестировать в процессы валидации, документации и сертификации, чтобы поддерживать одобрение на производство и экспорт. Задержки в утверждениях и отзыв продукции из-за несоответствия могут повлиять на прибыльность и репутацию на рынке.

Нестабильные цены на сырье и ограничения цепочки поставок

Колебания цен на сырье и глобальные сбои в цепочке поставок создают серьезные проблемы для производителей. Зависимость от ограниченного числа поставщиков и геополитические напряженности могут привести к дефициту и увеличению затрат. Логистические сбои, особенно в постпандемическую эпоху, еще больше повлияли на сроки поставок. Чтобы снизить риски, компании диверсифицируют стратегии закупок и инвестируют в локализованные производственные мощности для обеспечения непрерывности поставок и стабильности затрат.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке фармацевтических химикатов, занимая почти 38,7% доли в 2024 году. Сильная инфраструктура фармацевтического производства, растущие инвестиции в НИОКР и присутствие ключевых игроков обеспечивают региональное лидерство. Соединенные Штаты лидируют благодаря высокому спросу на активные фармацевтические ингредиенты и передовые промежуточные продукты, используемые в терапии хронических заболеваний. Рост в области биопрепаратов и внедрение практик зеленой химии еще больше укрепляют расширение рынка. Канада вносит свой вклад благодаря поддерживающей государственной политике и инновациям в производстве специализированных химикатов для разработки и производства лекарств.

Европа

Европа занимает около 27,4% доли рынка фармацевтических химикатов в 2024 году. Регион выигрывает от надежных нормативных рамок, высоких стандартов качества и сильного спроса на устойчивые и биоосновные фармацевтические ингредиенты. Германия, Швейцария и Великобритания являются основными центрами химического синтеза и фармацевтических инноваций. Непрерывные исследования в области онкологических и неврологических препаратов стимулируют спрос на передовые промежуточные продукты. Акцент Европейского Союза на более чистые производственные процессы и инициативы по циркулярной экономике также поддерживает внедрение экологически чистых химических решений в фармацевтических производственных линиях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватывает примерно 24,8% доли в 2024 году и является самым быстрорастущим региональным рынком. Расширение фармацевтического производства в Китае, Индии и Японии стимулирует рост. Регион выигрывает от низких производственных затрат, квалифицированной рабочей силы и поддерживающих государственных стимулов для производства АФИ и промежуточных продуктов. Быстрое расширение здравоохранения, увеличение экспорта и партнерства с глобальными фармацевтическими компаниями укрепляют присутствие на рынке. Рост распространенности хронических заболеваний и увеличение инвестиций в контрактное производство дополнительно усиливают вклад Азиатско-Тихоокеанского региона в глобальный сектор фармацевтических химикатов.

Латинская Америка

Латинская Америка составляет около 5,6% доли рынка фармацевтических химикатов в 2024 году. Бразилия и Мексика лидируют в регионе с растущими внутренними фармацевтическими отраслями и увеличением импорта активных ингредиентов. Государственные инициативы, направленные на продвижение местного производства лекарств и иностранных партнерств, стимулируют рост рынка. Регион наблюдает постепенное улучшение инфраструктуры здравоохранения и нормативных стандартов. Однако ограниченные возможности в области НИОКР и экономическая нестабильность в некоторых странах сдерживают быстрое расширение. Повышение осведомленности о дженериках и экономически эффективных формулах поддерживает умеренный рост в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет около 3,5% доли в 2024 году, демонстрируя стабильное расширение потребления фармацевтических химикатов. Увеличение инвестиций в здравоохранение и фармацевтическую инфраструктуру, особенно в Саудовской Аравии, ОАЭ и Южной Африке, стимулирует спрос. Акцент на развитие местных производственных возможностей и сокращение зависимости от импорта поддерживает региональный рост. Рост заболеваемости хроническими заболеваниями и реформы здравоохранения, инициируемые правительством, дополнительно стимулируют спрос на высококачественные активные ингредиенты и промежуточные продукты на внутренних и региональных фармацевтических рынках.

Сегментация рынка:

По продукту

- Основные строительные блоки

- Передовые промежуточные продукты

- Активные ингредиенты

По применению

- Сердечно-сосудистая система

- Неврология

- Онкология

- Инфекционные заболевания

- Метаболическая система

- Диабет

- Респираторные заболевания

- Желудочно-кишечные заболевания

- Мышечно-скелетные заболевания

- Другое

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок фармацевтических химикатов характеризуется сильной конкуренцией среди ведущих игроков, таких как Lonza, Hikal, Johnson Matthey, Jubilant Life Sciences, Vertellus Holdings, Abbott, BASF, Porton Fine Chemicals, Dishman и Lanxess. Эти компании сосредоточены на стратегическом расширении через слияния, сотрудничество и технологические обновления для укрепления своего присутствия на рынке. Постоянные инвестиции в высокочистые активные ингредиенты и устойчивые производственные процессы повышают операционную эффективность и соответствие мировым стандартам. Отрасль наблюдает за увеличением внедрения автоматизации, синтеза на основе ИИ и цифрового мониторинга для улучшения точности и выхода продукции. Региональные игроки также набирают обороты, предлагая экономически эффективные промежуточные продукты и услуги контрактного производства. В целом, инновации, масштабируемость и соблюдение строгих нормативных рамок определяют конкурентоспособность на мировом рынке фармацевтических химикатов.

Анализ ключевых игроков

Последние разработки

- В 2025 году BASF открыла новый Центр решений по надлежащей производственной практике (GMP) в Вайандотте, штат Мичиган, расширив свои возможности по производству и разработке продуктов GMP, ориентированных на фармацевтических и биофармацевтических клиентов.

- В 2025 году LANXESS вместе со своей дочерней компанией Saltigo представила устойчивые хлорформаты на Chemspec Europe 2025 в Кёльне, Германия. Эти хлорформаты производятся с использованием устойчивого процесса, включающего зеленый хлор и возобновляемую энергию, что может уменьшить углеродный след продукта до 40%.

- В 2022 году Lonza заключила партнерство с корейской биотехнологической компанией AbTis для продвижения конъюгатов антител и лекарств (ADC) путем улучшения методов биоконъюгации, критически важных для фармацевтических тонких химикатов, используемых в инновационных лекарствах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Растущий спрос на сложные и высокочистые фармацевтические ингредиенты будет способствовать расширению рынка.

- Увеличение внедрения зеленой химии улучшит устойчивые производственные практики.

- Рост в области биопрепаратов и биосимиляров увеличит спрос на передовые химические промежуточные продукты.

- Организации контрактного производства будут играть более значительную роль в глобальных цепочках поставок.

- Цифровизация и автоматизация упростят процессы синтеза, формулирования и контроля качества.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке станут свидетелями быстрого роста производственных мощностей.

- Постоянные инновации в системах доставки лекарств увеличат потребность в специализированных химикатах.

- Стратегическое сотрудничество между фармацевтическими и химическими компаниями ускорит достижения в области исследований и разработок.

- Строгое соблюдение нормативных требований будет способствовать повышению стандартов качества и прослеживаемости в производстве.

- Тенденции персонализированной медицины увеличат спрос на индивидуализированные и точные химические соединения.