Обзор рынка

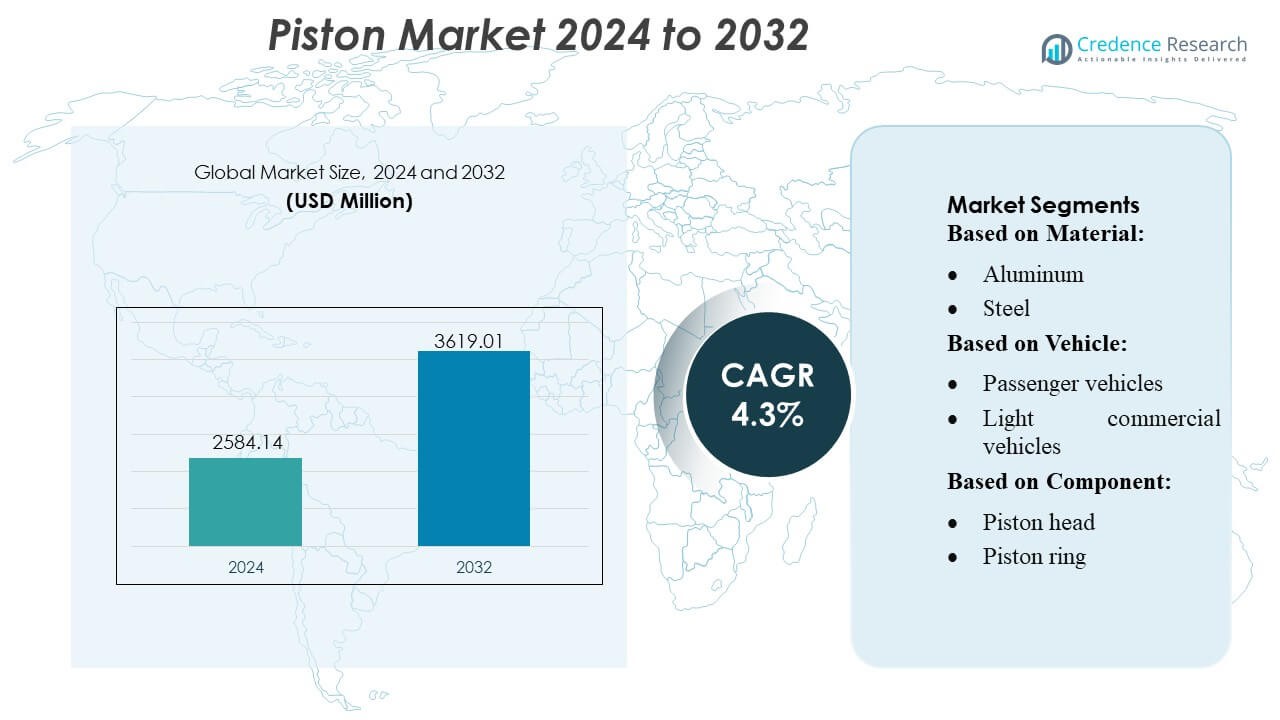

Размер рынка поршней оценивался в 2584,14 млн долларов США в 2024 году и, как ожидается, достигнет 3619,01 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) в 4,3% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка поршней 2024 |

2584,14 млн долларов США |

| Рынок поршней, CAGR |

4,3% |

| Размер рынка поршней 2032 |

3619,01 млн долларов США |

Рынок поршней формируется конкурентной группой глобальных производителей, которые продолжают развивать технологии легких материалов, точной обработки и низкого трения для соответствия изменяющимся требованиям к эффективности двигателей и выбросам. Компании укрепляют свои позиции через партнерства с OEM, расширенные сети послепродажного обслуживания и инвестиции в высокопроизводительные поршни для турбированных и гибридных силовых агрегатов. Инновации в алюминиевых сплавах, стальных поршнях и передовых геометриях колец остаются ключевыми для дифференциации продуктов. Северная Америка лидирует на мировом рынке с точной долей в 38%, поддерживаемая сильным производством автомобилей, высокой активностью на вторичном рынке и широким внедрением топливосберегающих платформ двигателей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок поршней достиг 2584,14 млн долларов США в 2024 году и, как ожидается, достигнет 3619,01 млн долларов США к 2032 году, регистрируя CAGR в 4,3%, обусловленный ростом производства автомобилей и продолжающейся модернизацией двигателей.

- Сильные рыночные драйверы включают быстрое внедрение легких алюминиевых поршней, повышенный спрос на топливосберегающие силовые агрегаты и расширяющиеся циклы замены на вторичном рынке среди стареющих автопарков.

- Ключевые рыночные тенденции отражают растущее использование покрытий с низким трением, оптимизированных геометрий колец и высокопрочных стальных поршней, предназначенных для турбированных и уменьшенных двигателей.

- Конкурентная активность усиливается, поскольку производители улучшают возможности точной обработки, формируют партнерства с OEM и приоритизируют дифференциацию продуктов через передовые технологии материалов.

- Региональный анализ показывает, что Северная Америка лидирует с долей в 38%, за ней следует быстрорастущая производственная экосистема Азиатско-Тихоокеанского региона, в то время как алюминиевые поршни доминируют в сегментации материалов благодаря широкому внедрению в легковых автомобилях.

Анализ сегментации рынка:

По материалу

Алюминиевые поршни занимают доминирующую долю рынка благодаря своей легкой структуре, превосходному отводу тепла и высокой пригодности для высокоскоростных бензиновых двигателей. Их широкое внедрение в легковых автомобилях и небольших коммерческих автопарках укрепляет спрос, особенно когда OEM приоритизируют снижение веса и топливную эффективность. Стальные поршни продолжают расширяться в тяжелых двигателях, требующих большей нагрузки и термической стабильности, однако алюминий остается предпочтительным для массового производства автомобилей. Растущее внимание к эффективному сгоранию, снижению выбросов и передовым формулировкам сплавов еще больше укрепляет лидерство алюминия в мировом автомобильном производстве.

- Например, модель с жесткой рамой и полным приводом EH4000AC‑3 от Hitachi имеет номинальную грузоподъемность 221 тонна (221 000 кг) и скорость движения 56 км/ч. Ее высокая передача крутящего момента на задние колеса обеспечивает надежную перевозку на большие расстояния.

По типу транспортного средства

Легковые автомобили занимают ведущую позицию с наибольшей долей рынка благодаря высоким объемам производства, расширению городской мобильности и растущему спросу потребителей на экономичные двигатели. Их широкое использование легких алюминиевых поршней способствует оптимизации производительности и соблюдению норм выбросов. Легкие коммерческие автомобили демонстрируют стабильное внедрение по мере роста логистической и электронной коммерческой деятельности, в то время как тяжелые коммерческие автомобили полагаются на поршни из высокопрочной стали для долговечности при экстремальных нагрузках. Тем не менее, постоянный рост производства легковых автомобилей, поддерживаемый нормативными требованиями к улучшению эффективности двигателей, поддерживает доминирование этого сегмента во всех регионах.

- Например, самосвал с жесткой рамой модели 797F от Caterpillar оснащен 20-цилиндровым дизельным двигателем Cat C175-20 мощностью 4 000 л.с. (2 983 кВт) по стандарту SAE J1995, с чистой мощностью 3 793 л.с. (2 828 кВт) по стандарту SAE J1349.

По компонентам

Поршневые кольца лидируют в сегменте компонентов с наибольшей долей рынка благодаря их критической роли в герметизации камер сгорания, контроле расхода масла и обеспечении оптимальной компрессии двигателя. Их регулярные циклы замены и интеграция во все классы транспортных средств усиливают спрос. Поршневые головки и поршневые пальцы остаются важными для структурной целостности и передачи движения, однако поршневые кольца доминируют из-за их прямого влияния на эффективность, производительность и стандарты выбросов. Увеличение внедрения передовых технологий покрытия и высокоточного производства дополнительно ускоряет рост в этой категории компонентов, укрепляя ее лидерство на мировом рынке.

Ключевые факторы роста

1. Рост производства транспортных средств и модернизация двигателей

Глобальный рост производства легковых и коммерческих автомобилей остается самым сильным драйвером спроса на поршни, поддерживаемым увеличением мощности двигателей, улучшенными требованиями к тепловой эффективности и расширением продаж автомобилей среднего класса. Автопроизводители продолжают модернизировать платформы сгорания с использованием легких поршней, оптимизированной геометрии юбок и прецизионных покрытых колец для соответствия изменяющимся нормам топливной эффективности. Переход на турбированные двигатели усиливает необходимость в высокопрочных поршнях, способных выдерживать повышенные давления и температуры, что способствует постоянным инновациям в сегментах OEM и послепродажного обслуживания.

- Например, Parker Hannifin производит несколько линий гидравлических насосов для прямого монтажа на отбор мощности (PTO), рассчитанных на давление до 400 бар (примерно 5 800 psi), которые используются в строительной технике и других мобильных приложениях.

2. Растущий спрос на экономичные и низкоэмиссионные двигатели

Строгие нормы выбросов побуждают производителей использовать поршни, разработанные для более высокой эффективности сгорания, уменьшенного трения и улучшенной герметизации. Передовые покрытия поршней, оптимизированные комплекты колец и легкие алюминиевые сплавы помогают OEM-производителям улучшать пробег и минимизировать выбросы частиц. Спрос на компактные, высокопроизводительные двигатели дополнительно стимулирует внедрение поршней, разработанных для контролируемого расширения и стабильного теплового поведения. Этот переход соответствует глобальным нормативным рамкам, ориентированным на устойчивое развитие, способствуя технологиям поршней, которые обеспечивают более чистые и эффективные двигатели внутреннего сгорания.

- Например, электрический внедорожный грузовик модели SANY — это SKT90E. Стандартная емкость аккумулятора указана как 422 кВтч в нескольких официальных спецификациях (в зависимости от рынка/версии может также существовать вариант на 350 кВтч).

3. Расширение деятельности по замене и восстановлению двигателей на вторичном рынке

Старение автопарков, увеличение средней продолжительности жизни автомобилей и увеличение объема работ по обслуживанию двигателей способствуют значительному росту сегмента поршней на вторичном рынке. Частая замена поршневых колец, пальцев и связанных компонентов обеспечивает стабильную работу и соответствие нормам выбросов в старых двигателях. Независимые ремонтные сети и региональные дистрибьюторы сообщают о растущем спросе на высокопрочные поршневые сборки, подходящие как для бензиновых, так и для дизельных двигателей. Этот рост дополнительно поддерживается расширением использования коммерческих автопарков, что ускоряет циклы замены и увеличивает потребление компонентов поршней на вторичном рынке.

Ключевые тенденции и возможности

1. Применение легких материалов и передовых технологий производства

Производители оригинального оборудования все чаще инвестируют в легкие материалы для поршней, включая усиленные алюминиевые сплавы и стальные варианты, чтобы улучшить эффективность сгорания и уменьшить массу двигателя. Аддитивное производство, прецизионная ковка и автоматизированные технологии обработки создают возможности для повышения прочности и оптимизации конструкций охлаждающих каналов. Производители внедряют покрытия для снижения трения и передовые геометрии колец, чтобы поддерживать работу в условиях высоких давлений и низкой вязкости смазочных материалов. Эти инновации укрепляют дифференциацию продукции и открывают новые возможности для получения дохода для поставщиков, специализирующихся на высокопроизводительных технологиях поршней.

- Например, электрический грузовик Liebherr T 264 предлагает класс полезной нагрузки 240 т и полную массу транспортного средства (GVW) 416 т, используя систему привода Litronic Plus AC с технологией IGBT.

2. Рост числа турбированных и уменьшенных двигателей

Глобальный переход к уменьшению размеров двигателей с турбонаддувом представляет значительные возможности для производителей, предлагающих поршни, способные выдерживать более высокие давления в цилиндрах и тепловые нагрузки. Компактные двигатели требуют прочных поршневых головок, оптимизированных комплектов колец и усиленных конструкций пальцев для обеспечения высокой плотности мощности. Этот сдвиг увеличивает спрос на прецизионно изготовленные поршни с улучшенной усталостной прочностью и контролируемыми характеристиками расширения. Поставщики, использующие передовые инструменты моделирования и термостойкие материалы, значительно выигрывают от растущего внедрения платформ с малым рабочим объемом и турбонаддувом.

- Например, автономные решения Scania для горнодобывающей промышленности включают 40-тонный автономный тяжелый самосвал, который теперь доступен для заказа. Эти грузовики используют GPS, лидары и массивы датчиков для обнаружения препятствий и оптимизации маршрута.

3. Увеличение интеграции покрытых и низкотермических технологий поршней

Производители двигателей все чаще используют специализированные покрытия, такие как DLC, графитовые и керамические слои, чтобы минимизировать трение, повысить износостойкость и улучшить смазочные характеристики. Эти покрытия обеспечивают более длительные интервалы обслуживания и поддерживают соответствие более строгим нормам выбросов. Достижения в лазерной текстуризации и плазменном напылении дополнительно улучшают сцепление материалов и целостность поверхности. Растущий интерес к маслам с низкой вязкостью ускоряет возможности для покрытых поршней, которые сохраняют стабильность при уменьшенной толщине смазки, создавая прочный путь для премиальных технологий поршней.

Ключевые проблемы

1. Растущий переход к электромобилям (EVs)

Быстрое ускорение внедрения электромобилей представляет собой значительную долгосрочную проблему для производителей поршней, поскольку электрические силовые установки устраняют необходимость в поршнях двигателей внутреннего сгорания. Усиление правительствами стимулов для электромобилей и перенаправление инвестиций автопроизводителей на платформы с батарейным питанием снижают прогнозируемый спрос на традиционные компоненты двигателей. Хотя гибридные автомобили все еще требуют поршней, полностью электрические модели уменьшают долгосрочные перспективы роста. Этот переход увеличивает давление на поставщиков поршней, вынуждая их диверсифицировать продуктовые портфели и укреплять свое присутствие в сегментах автомобильной промышленности, не связанных с ДВС.

2. Волатильность цен на сырье и сбои в цепочке поставок

Колебания цен на алюминий, сталь и специальные покрытия представляют собой серьезную проблему для производителей поршней. Сбои в цепочке поставок, геополитическая напряженность и логистические ограничения усиливают давление на планирование производства и управление запасами. Производители сталкиваются с ростом операционных расходов из-за необходимости точной обработки и строгих стандартов качества. Эти неопределенности вынуждают поставщиков оптимизировать стратегии закупок, повышать эффективность затрат и инвестировать в инженерные материалы для снижения уязвимостей, присущих нестабильным мировым рынкам поставок.

Региональный анализ

Северная Америка

Северная Америка занимает 38% доли рынка, поддерживаемую сильным автомобильным производством, широким использованием высокопроизводительных бензиновых двигателей и стабильным спросом на замену поршней на вторичном рынке. Регион выигрывает от передовых производственных возможностей, широкого внедрения легких алюминиевых поршней и быстрого внедрения технологий снижения трения в легковых и легких коммерческих автомобилях. Регуляторное давление на повышение эффективности двигателей заставляет OEM-инженеров инвестировать в покрытые поршневые кольца и оптимизированные геометрии. Рост также обусловлен активной деятельностью коммерческих автопарков и зрелой сервисной экосистемой, обеспечивающей стабильное потребление заменяемых поршневых компонентов.

Европа

Европа занимает 27% рынка, что обусловлено инженерно-ориентированным автомобильным сектором, высоким внедрением турбированных двигателей и сильным спросом на технологии поршней с низким уровнем выбросов. Присутствие ведущих OEM-производителей способствует инновациям в области стальных поршней, передовых сплавов и термобарьерных покрытий, подходящих для двигателей с высоким сжатием. Строгие нормы ЕС по выбросам влияют на спрос на поршни с уменьшенным трением и улучшенной герметичностью. Спрос на замену остается стабильным из-за стареющего автопарка в Западной Европе. Производственные центры Восточной Европы дополнительно поддерживают региональный рост, поставляя экономически эффективные поршневые узлы на мировые автомобильные рынки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует с долей рынка 30% , что обусловлено высоким производством легковых автомобилей, расширяющимися рынками двухколесных транспортных средств и сильным спросом на коммерческие автомобили в Китае, Индии, Японии и Юго-Восточной Азии. Крупномасштабная автомобильная производственная экосистема региона ускоряет внедрение легких поршней, передовых покрытий колец и топливосберегающих конструкций. Растущая урбанизация и растущая собственность на автомобили среди среднего класса усиливают объемы производства OEM. Азиатско-Тихоокеанский регион также выигрывает от обширной деятельности на вторичном рынке, особенно в Индии и странах АСЕАН, где циклы восстановления и обслуживания двигателей остаются частыми. Увеличение внедрения небольших турбированных двигателей дополнительно стимулирует спрос на высокопрочные поршневые узлы.

Латинская Америка

Латинская Америка занимает 3% рыночной доли, формируемой умеренным производством автомобилей и сильной зависимостью от замены поршней на вторичном рынке. Бразилия и Мексика остаются ключевыми участниками, движимыми использованием коммерческих автопарков и растущим спросом на долговечные поршневые кольца и пальцы. Экономические колебания влияют на темпы производства OEM, однако стабильный рост в логистике, сельском хозяйстве и легких коммерческих автомобилях поддерживает потребление на замену. Старые автопарки увеличивают потребности в обслуживании, повышая спрос на экономичные поршневые компоненты. Расширение местного производства и партнерства с глобальными поставщиками постепенно укрепляют доступность продукции по всему региону.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает 2% рыночной доли, поддерживаемой в первую очередь спросом на коммерческие и внедорожные автомобили в странах Персидского залива, Южной Африке и Северной Африке. Зависимость региона от мощных двигателей, используемых в горнодобывающей, строительной и нефтяной отраслях, стимулирует спрос на высокопрочные стальные поршни и износостойкие кольца. Ограниченное местное производство увеличивает зависимость от импортных компонентов, в то время как растущая индустриализация и развитие инфраструктуры стимулируют расширение автопарков. Продажи на вторичном рынке доминируют в регионе, так как продленные жизненные циклы автомобилей и жесткие условия эксплуатации ускоряют требования к замене поршневых узлов.

Сегментация рынка:

По материалу:

По типу транспортного средства:

- Легковые автомобили

- Легкие коммерческие автомобили

По компоненту:

- Головка поршня

- Поршневое кольцо

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок поршней характеризуется разнообразной конкурентной средой, формируемой ведущими производителями, такими как RIKEN CORPORATION, Hitachi, Ltd., Art-Serina Piston Co., Ltd., MAHLE GmbH, Shriram Pistons & Rings Ltd., AISIN CORPORATION, Aditya Birla Nuvo, Rheinmetall AG, Tenneco Inc., и Dongsuh Federal-Mogul Co., Ltd. Рынок поршней отражает высококонкурентную структуру, движимую постоянными достижениями в области материаловедения, точного производства и требований к эффективности двигателей. Производители сосредотачиваются на разработке легких алюминиевых поршней, высокопрочных стальных вариантов и низкофрикционных покрытий колец, чтобы удовлетворить потребности турбированных, уменьшенных и гибридных силовых агрегатов. Растущее внимание к снижению выбросов и оптимизации топлива способствует внедрению передовых тепловых барьерных покрытий, оптимизированных профилей юбок и улучшенной совместимости смазки. Конкуренция усиливается, поскольку поставщики расширяют автоматизацию, интегрируют ЧПУ-обработку и используют проектирование на основе симуляций для укрепления долговечности и производительности продукции. Вторичный рынок остается ключевым полем битвы, поддерживаемым большими старыми автопарками и увеличением интервалов замены поршневых колец, пальцев и узлов. Компании все чаще инвестируют в расширение мощностей, стратегические партнерства с OEM и региональную адаптацию продукции, чтобы соответствовать изменяющимся нормативным и эксплуатационным стандартам.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В августе 2025 года компания AxFlow приобрела Advanced Pump Technologies (APT Water) в Западной Австралии, расширив свои решения по обработке жидкостей, особенно в области водоочистки, добычи полезных ископаемых (железная руда, золото) и промышленности, укрепив свое региональное присутствие благодаря сильной местной базе APT.

- В июле 2024 года компания Vale, ведущая горнодобывающая компания, разработчик специальных технологий Komatsu и Cummins Inc., ключевой участник рынка энергетических решений, объявили о сотрудничестве, направленном на разработку больших грузовиков с грузоподъемностью от 230 до 290 тонн, работающих на этаноле и дизеле.

- В январе 2024 года Hitachi Construction Machinery и ABB достигли критической вехи в своем сотрудничестве, завершив прототип 240-тонного полностью электрического самосвала и отправив его на шахту в Замбии для испытаний в реальных условиях.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе материала, транспортного средства, компонента и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок продолжит развивать легкие материалы для поршней, поддерживающие топливосберегающие конструкции двигателей.

- Производители увеличат использование покрытий с низким коэффициентом трения для улучшения долговечности и тепловых характеристик двигателей.

- Турбонаддувные и уменьшенные двигатели будут стимулировать спрос на высокопрочные поршни с повышенной стойкостью к давлению.

- Рост гибридных транспортных средств поддержит потребление поршней, несмотря на долгосрочный переход к полной электрификации.

- Спрос на вторичный рынок возрастет по мере старения мирового автопарка и увеличения циклов восстановления двигателей.

- Автоматизированная обработка и прецизионная ковка изменят эффективность производства на заводах.

- Продвинутые инструменты моделирования ускорят оптимизацию конструкции поршней для двигателей с высокой мощностью.

- Региональная настройка поршней расширится, поскольку OEM-производители адаптируют двигатели к местному качеству топлива и нормативам.

- Инновации в материалах будут все больше сосредоточены на улучшении износостойкости при низковязкой смазке.

- Стратегическое сотрудничество между OEM-производителями и поставщиками компонентов будет стимулировать разработку поршневых узлов следующего поколения.