Обзор рынка

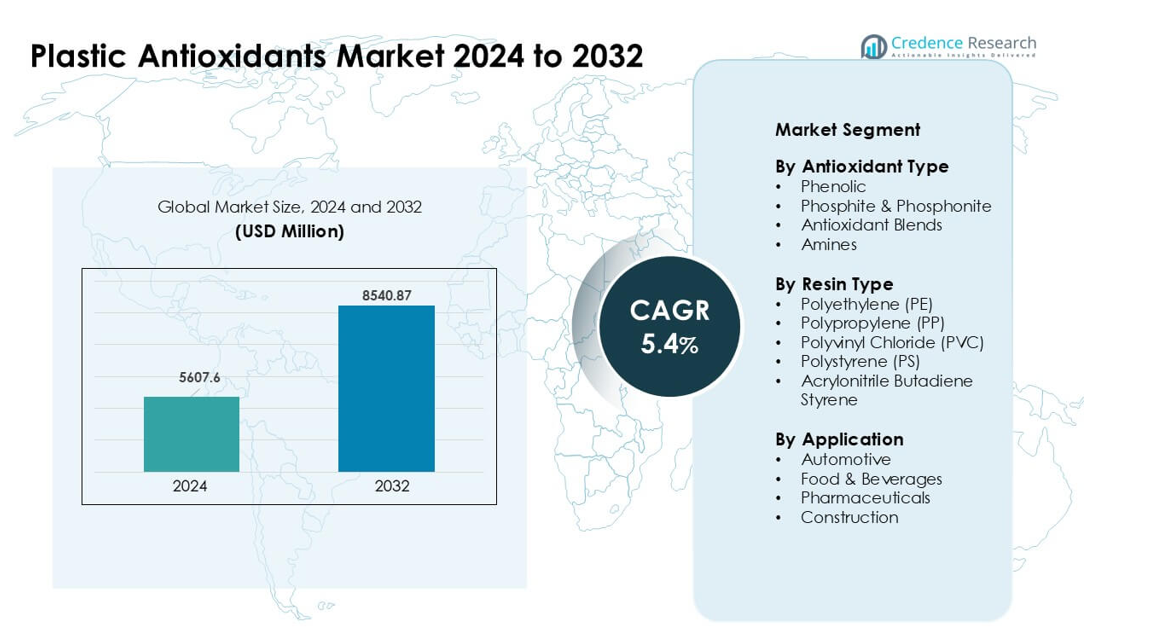

Рынок пластиковых антиоксидантов был оценен в 5607,6 миллионов долларов США в 2024 году и, как ожидается, достигнет 8540,87 миллионов долларов США к 2032 году, увеличиваясь с CAGR 5,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковых антиоксидантов 2024 |

5607,6 миллионов долларов США |

| Рынок пластиковых антиоксидантов, CAGR |

5,4% |

| Размер рынка пластиковых антиоксидантов 2032 |

8540,87 миллионов долларов США |

Рынок пластиковых антиоксидантов формируется основными игроками, такими как Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo и BASF SE. Эти компании конкурируют с помощью передовых технологий стабилизаторов, которые улучшают долговечность полимеров, термостойкость и производительность обработки в отраслях упаковки, автомобилестроения, строительства и электроники. Азиатско-Тихоокеанский регион оставался ведущим регионом в 2024 году с долей около 38%, поддерживаемой высокой производственной мощностью полимеров, быстрым промышленным расширением и высоким потреблением продукции из ПЭ, ПП, ПВХ и АБС.

Анализ рынка

- Рынок пластиковых антиоксидантов достиг 6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 8540,87 миллионов долларов США к 2032 году, увеличиваясь с CAGR 5,4%.

- Спрос вырос из-за увеличения потребления ПП и ПЭ, при этом ПП занимает около 38% доли, поскольку производители стремятся к более высокой термической и окислительной стабильности в упаковке и автомобильных деталях.

- Смешанные антиоксиданты набрали популярность, так как переработчики нуждались в сбалансированной производительности для обработки при высоких температурах, долговечных пленок и перерабатываемых полимеров.

- Конкуренция усилилась среди основных игроков, предлагающих передовые фенольные и фосфитные системы, в то время как производители сосредоточились на низкой токсичности и высокой чистоте формул для соответствия меняющимся нормативам.

- Азиатско-Тихоокеанский регион возглавил мировой рынок с долей почти 38%, поддерживаемой сильным производством полимеров в Китае, Индии и Южной Корее, в то время как Северная Америка и Европа следовали за ним из-за высокого уровня использования в упаковке, автомобилестроении и строительстве.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу антиоксиданта

Фенольные антиоксиданты занимали доминирующее положение в 2024 году с долей почти 42%. Эти стабилизаторы обеспечивали сильную устойчивость к термическому окислению во время обработки, что поддерживало высокий уровень использования в упаковке и автомобильных деталях. Их широкая совместимость с основными полимерами также способствовала широкому применению в линиях экструзии и литья. Фосфитные и фосфонитные марки выросли из-за более высокого спроса на вторичные стабилизаторы в высокотемпературных приложениях. Смешанные антиоксиданты набрали популярность, так как переработчики искали сбалансированную производительность для пленок с длительным сроком службы. Амины стабильно использовались в промышленных продуктах, которым требовалась сильная термостойкость в жестких условиях эксплуатации.

- Например, коммерческий фенольный антиоксидант Irganox 1010 (молекулярная масса 1178 г/моль) широко используется в ПП и ПЭ для обеспечения долгосрочной термической и окислительной стабильности.

По типу смолы

Полипропилен (ПП) возглавил этот сегмент в 2024 году с долей около 38%. ПП требовал антиоксидантов для предотвращения деградации во время литья, что поддерживало его постоянное использование в упаковке, потребительских товарах и автомобильных компонентах. Полиэтилен (ПЭ) следовал за ним благодаря высокому потреблению в пленках, подвергающихся воздействию тепла и света. Применение ПВХ увеличилось в строительстве и медицинских изделиях, которые полагались на стабилизаторы для поддержания прозрачности и прочности. Полистирол имел умеренный спрос в жесткой упаковке. АБС использовал антиоксиданты для повышения прочности в электронике и корпусах бытовой техники, что поддерживало стабильный спрос в производственных центрах.

- Например, пакеты антиоксидантных добавок (фенольные + вторичные фосфиты), разработанные для ПЭ-пленок, такие как те, что предлагаются специализированными поставщиками добавок, помогают поддерживать индекс текучести расплава и предотвращать образование геля во время экструзии пленки и последующей обработки, таким образом поддерживая стабильное производство ПЭ-пленок.

По применению

Автомобильная промышленность оставалась ведущей областью применения в 2024 году с долей примерно 34%. Производители автомобилей использовали антиоксиданты для защиты деталей из ПП, АБС и ПЭ от тепла и окисления в условиях длительных рабочих циклов. Упаковка для продуктов питания и напитков расширилась из-за повышенного спроса на пленки длительного хранения и жесткие контейнеры. Фармацевтика приняла антиоксиданты для медицинской упаковки, требующей высокой чистоты и стабильности. Применение в строительстве росло, поскольку трубы из ПВХ, профили и изоляционные материалы нуждались в улучшенной устойчивости к погодным условиям и теплу. Рост использования полимеров в инфраструктуре и мобильности поддерживал высокий уровень потребления антиоксидантов во всех конечных секторах.

Ключевые факторы роста

Рост потребления полимеров в упаковочной и автомобильной промышленности

Увеличение использования ПЭ, ПП, ПВХ и АБС в крупномасштабном производстве упаковки и автомобилей приводит к стабильному спросу на пластиковые антиоксиданты. Упаковщики полагаются на антиоксиданты для предотвращения термической и окислительной деградации во время экструзии, литья и длительного хранения. Поставщики автомобилей используют стабилизаторы для поддержания прочности внутренних отделок, деталей под капотом и легких композитов в условиях тепла и вибрации. Рост мирового производства гибких пленок, жестких контейнеров и инженерных полимерных деталей усиливает необходимость в долговременных системах стабилизации. Переход к легким автомобилям дополнительно увеличивает содержание полимеров, что стимулирует потребление антиоксидантов в OEM и послепродажных приложениях.

- Например, как сообщается в обзоре 2024 года, некоторые современные автомобили используют до примерно 426 фунтов (≈ 193 кг) пластмасс и композитов, что подчеркивает, насколько сильно полимеры представлены в автомобильных компонентах, таких как бамперы, приборные панели, корпуса аккумуляторов и внутренние отделки.

Увеличение внимания к долговечности и производительности материалов

Отрасли стремятся к более длительным жизненным циклам продукции, что увеличивает интерес к стабилизаторам, обеспечивающим сильную устойчивость к теплу, кислороду и УФ-излучению. Производители используют антиоксиданты для улучшения механической прочности, стабильности цвета и эффективности обработки полимеров, особенно в условиях высоких температур и напряжений. Спрос растет в строительстве, медицине и потребительских товарах, где материалы должны сохранять целостность в течение многих лет использования. Компании также принимают передовые смеси, сочетающие фенольные и фосфитные химии для улучшенной производительности. Этот акцент на долговечности поддерживает внедрение в электрические корпуса, изоляционные материалы, компоненты бытовой техники и форматы упаковки длительного хранения.

- Например, поставщики химических веществ, такие как Vinati Organics, подчеркивают, как их фосфитные вторичные антиоксиданты и фенольные первичные антиоксиданты обеспечивают стабильный поток расплава и предотвращают обесцвечивание в полимерах, таких как PE, PP, PVC и PU, при высокотемпературной обработке, тем самым продлевая срок службы продуктов, используемых в строительстве, автомобилестроении и упаковке.

Расширение высокоэффективных и специализированных полимеров

Рост в электронике, медицинских устройствах и передовом производстве стимулирует потребление специализированных полимеров, требующих высококачественных антиоксидантов. Эти материалы нуждаются в защите во время сложных этапов обработки, таких как компаундирование, литье под давлением и высокотемпературное изготовление. Растет спрос на стабилизаторы с низкой летучестью, высокой чистотой и сильной термостойкостью. Упаковка полупроводников, компоненты для электромобилей и высокоточные инженерные изделия все чаще полагаются на антиоксиданты для сохранения точности размеров и долгосрочной производительности. Расширение инвестиций в специализированные смолы в Азии и Северной Америке способствует внедрению антиоксидантных формул нового поколения, адаптированных для нишевых и высоконагруженных приложений.

Ключевая тенденция и возможность

Сдвиг в сторону устойчивых и низкотоксичных антиоксидантных решений

Производители переходят к экологически чистым стабилизаторам, поскольку нормативные требования ужесточаются в отношении токсичных добавок и выбросов ЛОС. Этот сдвиг открывает возможности для биоосновных фенолов, неилатированных антиоксидантов и более безопасных фосфитов, соответствующих мировым стандартам. Растущий спрос на перерабатываемую упаковку усиливает необходимость в стабилизаторах, которые не препятствуют восстановлению полимеров. Компании инвестируют в более чистые формулы, которые продлевают срок службы материалов, поддерживая цели циркулярной экономики. Растущее внедрение экологически чистых упаковочных решений в продуктах питания, напитках и личной гигиене стимулирует инновации в низкотоксичных, высокочистых антиоксидантных системах, подходящих для чувствительных приложений и регулируемых сред.

- Например, исследователи активно разрабатывают и внедряют натуральные антиоксиданты (например, из зеленого чая, розмарина, экстрактов оливковых листьев) в биоосновные полимерные матрицы (например, PLA, крахмал, целлюлоза) для создания активной и устойчивой упаковки.

Растущее внедрение антиоксидантных смесей для индивидуальной производительности

Конвертеры все чаще используют антиоксидантные смеси для достижения сбалансированной стабильности во время обработки и длительного использования. Эти смеси предлагают синергетические эффекты, сочетая первичные фенольные стабилизаторы с вторичными фосфитами или фосфонитами. Растет спрос на индивидуальные решения, оптимизирующие поток расплава, уменьшающие обесцвечивание и улучшающие стойкость к термическому старению. Возможности растут в пленках, трубах, автомобильных интерьерах и электрических компонентах, где антиоксиданты одного типа не могут удовлетворить сложные требования к производительности. Тенденция также поддерживает расширенные инвестиции в НИОКР, направленные на разработку формул, специфичных для приложений, которые улучшают надежность в различных системах смол.

- Например, некоторые поставщики полимерных добавок теперь предлагают смеси, которые объединяют антиоксиданты с замедленным фенолом с фосфитовыми вторичными стабилизаторами, обеспечивая как стабильность в процессе (во время высокотемпературной экструзии), так и долгосрочную термическую/окислительную стойкость, что позволяет пластикам выдерживать длительное использование в сложных условиях без значительного обесцвечивания или механической деградации.

Ключевая проблема

Изменчивые затраты на сырье и ограничения в поставках

Производство антиоксидантов зависит от нефтехимических производных, цены на которые колеблются из-за нестабильности цен на нефть, сбоев в логистике и геополитических рисков. Эти колебания цен оказывают давление на маржу поставщиков добавок и переработчиков полимеров, особенно в секторах, чувствительных к ценам, таких как упаковка. Нарушения цепочки поставок также влияют на доступность ключевых промежуточных продуктов, используемых в фенольных и фосфитных антиоксидантах. Производители часто сталкиваются с трудностями в балансировании экономически эффективных закупок с требованиями к производительности. Малые и средние переработчики испытывают большее давление, так как не могут легко поглощать растущие затраты на сырье, что ограничивает более широкое внедрение премиальных антиоксидантных решений.

Регуляторное давление на опасные добавки и воздействие на окружающую среду

Мировые регламенты все чаще ограничивают химические составы антиоксидантов, связанные с токсичностью, миграцией или вредом для окружающей среды. ЕС, США и несколько азиатских стран вводят строгие ограничения на добавки, используемые в материалах, контактирующих с пищей, и медицинской упаковке. Проблемы с соблюдением норм заставляют производителей реформулировать продукты и инвестировать в более безопасные альтернативы, что увеличивает затраты на разработку. Некоторые широко используемые стабилизаторы подвергаются проверке в связи с образованием микропластиков, рисками для здоровья и проблемами утилизации. Эти регуляторные давления замедляют расширение рынка и требуют постоянных инноваций для поддержания производительности при соблюдении развивающихся стандартов безопасности и устойчивости.

Региональный анализ

Северная Америка

Северная Америка занимала около 32% доли в 2024 году, благодаря сильному спросу со стороны упаковочной, автомобильной и строительной отраслей. В регионе использовались высокоэффективные фенольные и фосфитные антиоксиданты для улучшения стабильности полимеров в пленках, бутылках и формованных компонентах. Рост поддерживался передовыми программами переработки, которые увеличили потребность в стабилизаторах во время повторной переработки. США лидировали по потреблению благодаря крупномасштабному производству продукции из ПЭ, ПП и АБС. Растущее использование легких автомобильных материалов и строгие стандарты качества в упаковке продуктов питания дополнительно способствовали внедрению антиоксидантов в основных производственных центрах.

Европа

Европа занимала почти 27% доли в 2024 году, поддерживаемая строгими регламентами, которые поощряли использование высокочистых, низкотоксичных антиоксидантных систем. Спрос рос со стороны поставщиков автомобильной промышленности, производителей гибкой упаковки и производителей строительных материалов, стремящихся к более длительному сроку службы продукции и улучшенной термической стойкости. Германия, Италия и Франция оставались ключевыми участниками благодаря сильным мощностям по переработке полимеров. Цели устойчивого развития ускорили переход к перерабатываемым пластикам, что увеличило использование стабилизаторов, совместимых с целями циркулярной экономики. Растущее производство специализированных полимеров также укрепило внедрение антиоксидантов в региональных отраслях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке в 2024 году с долей примерно 38%, поддерживаемой крупномасштабным производством полимеров в Китае, Индии, Японии и Южной Корее. Быстрое расширение в упаковочной, автомобильной, электронной и строительной отраслях увеличило спрос на антиоксиданты в различных системах смол. Производители использовали смеси фенольных и фосфитных антиоксидантов для повышения термостойкости и долговечности в условиях высокообъемной обработки. Рост электронной коммерции и упаковки продуктов питания увеличил потребление пленок из ПЭ и ПП, в то время как рост производства автомобилей укрепил потребности в стабилизации АБС и ПП. Сильные инвестиции в передовое производство еще больше ускорили региональный рост.

Латинская Америка

Латинская Америка занимала около 6% доли в 2024 году, с концентрацией спроса в Бразилии и Мексике. Производители упаковки использовали антиоксиданты для улучшения прозрачности пленок и поддержания прочности в условиях высоких температур. Производители автомобилей и бытовой техники увеличили использование стабилизированных компонентов из ПП и АБС для повышения долговечности. Расширение строительства поддерживало потребление ПВХ и ПЭ, требующих контроля окисления. Экономическое восстановление и рост городских инфраструктурных проектов увеличили спрос на полимеры, в то время как растущий сектор продуктов питания и напитков в регионе укрепил внедрение стабилизированных пластиков, используемых в контейнерах и упаковке для логистики.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватил около 5% доли в 2024 году, благодаря расширению производства полимеров в Саудовской Аравии, ОАЭ и Южной Африке. Местные переработчики полагались на антиоксиданты для улучшения стабильности при высокотемпературной экструзии и литье. Упаковочные и строительные сектора оставались основными вкладчиками, поскольку потребление ПЭ и ПВХ увеличивалось. Развитие инфраструктуры и промышленный рост поддерживали спрос на долговечные полимерные компоненты. Растущие инвестиции в нефтехимические предприятия улучшили доступ к сырью, что способствовало интеграции антиоксидантов в региональное производство. Рост продолжился, поскольку больше отраслей внедряли полимерные решения, требующие долгосрочной защиты от окисления.

Сегментация рынка:

По типу антиоксиданта

- Фенольные

- Фосфиты и фосфониты

- Смеси антиоксидантов

- Амины

По типу смолы

- Полиэтилен (ПЭ)

- Полипропилен (ПП)

- Поливинилхлорид (ПВХ)

- Полистирол (ПС)

- Акрилонитрилбутадиенстирол

По применению

- Автомобильная промышленность

- Продукты питания и напитки

- Фармацевтика

- Строительство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок антиоксидантов для пластмасс характеризуется сильной конкуренцией среди ведущих компаний, таких как Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo и BASF SE. Эти игроки сосредоточены на передовых фенольных, фосфитных и комбинированных антиоксидантных системах, которые повышают долговечность полимеров во время обработки и длительного использования. Глобальные производители инвестируют в НИОКР для создания стабилизаторов высокой чистоты и низкой токсичности, которые соответствуют растущим нормативным и экологическим требованиям. Многие компании расширяются за счет стратегических партнерств с переработчиками полимеров для поставки индивидуальных решений для упаковки, автомобильной, электронной и строительной отраслей. Региональные производственные мощности помогают сократить сроки выполнения заказов и поддерживать локальный спрос. С растущим интересом к перерабатываемым и высокоэффективным полимерам конкуренты продолжают разрабатывать инновационные технологии стабилизации, которые улучшают термостойкость, сохранение цвета и эффективность повторной переработки.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Lanxess AG

- Astra Polymers

- Avient Corporation

- Clariant AG

- Tosaf Compounds Ltd.

- 3V Sigma USA

- SONGWON

- Dover Chemical Corporation

- Syensqo

- BASF SE

Последние разработки

- В сентябре 2025 года компания Dover Chemical Corporation представила DoverCycle™, расширив платформу жидких фосфитных антиоксидантов Doverphos® LGP-12 для улучшения стабилизации и обработки переработанных полиолефинов с высоким содержанием PIR/PCR, особенно пленок и формованных деталей.

- В августе 2025 года BASF SE расширила свою платформу пластиковых добавок VALERAS® для K 2025, добавив Tinuvin® NOR® 112 и новую концепцию HALS для повышения устойчивости тепличных пленок к УФ, теплу и агрохимикатам в сельскохозяйственных пластмассах.

- В октябре 2024 года компания Syensqo представила свои стабилизаторы полимеров CYASORB® и CYASORB CYNERGY SOLUTIONS® на Fakuma 2024, акцентируя внимание на системах УФ-стабилизаторов без бензотриазола, которые защищают пластмассы от деградации и соответствуют будущим нормативным требованиям.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа антиоксиданта, типа смолы, применения и географии. Он подробно рассматривает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере расширения использования полимеров в упаковке и автомобильной промышленности.

- Смеси антиоксидантов будут получать более широкое применение для сбалансированной термической и окислительной стабильности.

- Биологически основанные и низкотоксичные антиоксиданты будут расти из-за ужесточения мировых норм.

- Процессы переработки будут стимулировать более широкое использование стабилизаторов для улучшения качества переработанных полимеров.

- Продвинутые антиоксиданты будут поддерживать рост в электронике, компонентах для электромобилей и специальных полимерах.

- Производители будут инвестировать в высокочистые формулы для пищевых, медицинских и чувствительных приложений.

- Азиатско-Тихоокеанский регион укрепит свое лидерство по мере роста мощностей по производству и переработке полимеров.

- Автоматизация в компаундировании и формовании увеличит спрос на эффективные, термостабильные добавки.

- Компании будут расширять региональное производство для снижения рисков поставок и повышения экономической эффективности.

- Активность в области НИОКР ускорится, поскольку отрасли стремятся к долговечным, высокоэффективным материалам для различных приложений.