Обзор рынка

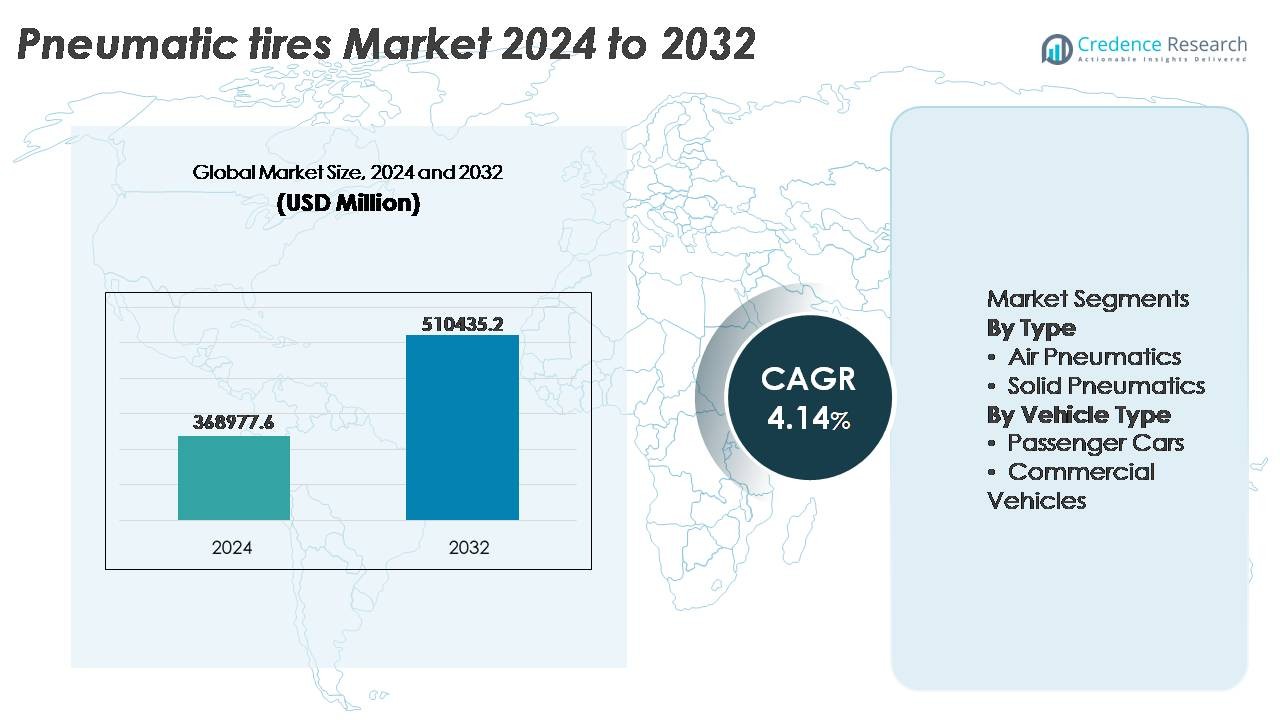

Глобальный рынок пневматических шин был оценен в 368,977.6 миллионов долларов США в 2024 году и, как ожидается, достигнет 510,435.2 миллионов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 4.14% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пневматических шин 2024 |

368,977.6 миллионов долларов США |

| Рынок пневматических шин, CAGR |

4.14% |

| Размер рынка пневматических шин 2032 |

510,435.2 миллионов долларов США |

Рынок пневматических шин доминируется глобально признанными производителями, такими как Bridgestone Corporation, MICHELIN, Continental AG, The Goodyear Tire & Rubber Company, Hankook Tire & Technology, THE YOKOHAMA RUBBER CO., LTD., и KUMHO TIRE CO., INC., каждый из которых конкурирует через инновации в продукции, партнерства с OEM и обширные сети дистрибуции. Эти компании сосредоточены на премиальных технологиях шин, устойчивых материалах и улучшении характеристик для укрепления проникновения на вторичный рынок и в коммерческие автопарки. Азиатско-Тихоокеанский регион остается лидирующим, занимая около 41% доли рынка, благодаря крупномасштабному производству автомобилей, растущему спросу на мобильность и расширяющейся логистической инфраструктуре, поддерживающей циклы замены шин.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Глобальный рынок пневматических шин был оценен в 368,977.6 миллионов долларов США в 2024 году и, как ожидается, достигнет 510,435.2 миллионов долларов США к 2032 году, продвигаясь со среднегодовым темпом роста (CAGR) в 4.14% в течение прогнозируемого периода.

- Рост обусловлен увеличением производства автомобилей, увеличением циклов замены и расширением коммерческих автопарков, поддерживающих логистику, электронную коммерцию и строительные работы в глобальном масштабе.

- Тенденции рынка включают принятие устойчивых соединений, технологий умных шин и топливосберегающих конструкций протектора, которые снижают сопротивление качению и поддерживают платформы электрических и гибридных автомобилей.

- Конкурентная динамика формируется глобальными лидерами, которые уделяют приоритетное внимание НИОКР, расширению дистрибуции и стратегическим партнерствам с OEM, в то время как производители среднего уровня конкурируют на основе эффективности затрат и региональных возможностей поставок.

- Азиатско-Тихоокеанский регион лидирует с долей в 41%, за ним следуют Северная Америка с 27% и Европа с 24%; по типу, воздушные пневматические шины занимают доминирующую долю сегмента, благодаря превосходному сцеплению, амортизации и адаптивности в пассажирских и коммерческих приложениях.

Анализ сегментации рынка:

По типу

Воздушные пневматические шины представляют собой доминирующий под-сегмент, занимая большую часть рынка, благодаря их превосходной амортизации, улучшенному сцеплению и повышенной топливной эффективности, что делает их предпочтительным выбором для легковых автомобилей, коммерческих автопарков и внедорожных приложений. Их способность регулировать внутреннее давление в зависимости от рельефа и нагрузки поддерживает широкое использование в логистике и сельском хозяйстве. Твердые пневматические шины, хотя и занимают меньшую долю, продолжают набирать популярность в промышленных и складских условиях благодаря устойчивости к проколам, минимальному обслуживанию и более длительному сроку службы в оборудовании для обработки материалов.

- Например, технология Selfseal от Michelin использует слой герметика на основе натурального каучука, способный мгновенно герметизировать проколы протектора диаметром до 6 мм, что снижает количество поломок на дороге и прерываний в обслуживании для операторов автопарков.

По типу транспортного средства

Легковые автомобили составляют ведущий под-сегмент рынка, занимая значительную долю, благодаря увеличению владения автомобилями, быстрому урбанизации и постоянному спросу на замену шин, связанному с пробегом. Достижения в радиальной конструкции, составах с низким сопротивлением качению и дизайнах протектора для снижения шума укрепляют принятие в компактных и средних автомобилях. Коммерческие транспортные средства испытывают заметный рост, поскольку операторы автопарков отдают приоритет долговечности, возможностям восстановления и производительности при перевозке грузов. Увеличение грузоперевозок, расширение доставки на последнюю милю и модернизация строительной техники продолжают стимулировать спрос в легких, средних и тяжелых коммерческих сегментах.

- Например, шина UltraContact от Continental для легковых автомобилей использует состав протектора, разработанный для обеспечения испытанной глубины протектора 7,7 мм и продемонстрированного снижения износа примерно на 0,8 грамма на 1 000 километров в ходе стандартных оценок износа, поддерживая увеличенные интервалы использования.

Ключевые факторы роста

Расширение мирового производства автомобилей и замена шин на вторичном рынке

Постоянный рост производства автомобилей, особенно в развивающихся экономиках, остается основным драйвером спроса на пневматические шины. Увеличение доходов домохозяйств, миграция в города и переход к личной мобильности способствуют росту базы легковых автомобилей. Одновременно рынок замены шин ускоряется по мере увеличения владения транспортными средствами и интенсификации использования автопарков, что приводит к циклическому износу шин. Современные логистические операции и рост электронной коммерции генерируют большее накопление пробега, особенно в сегментах доставки и грузоперевозок, что приводит к более частому обслуживанию и замене шин. Стареющие автомобили также остаются основным катализатором вторичного рынка, поскольку увеличенные сроки службы автомобилей требуют нескольких циклов замены шин. Регуляторное внимание к безопасности на дорогах и минимальным стандартам протектора усиливает практику планового обслуживания и предписывает использование качественных шин. В совокупности расширение производства автомобилей и повторяющийся спрос на замену обеспечивают устойчивый рост объемов, формируя основу рынка пневматических шин.

- “Например, испытания коммерческого автопарка для региональных грузовиков доставки часто показывают средний срок службы шин примерно от 100,000 до 140,000 километров (около 62,000 до 87,000 миль) до замены в контролируемых условиях эксплуатации, иллюстрируя частоту покупок на вторичном рынке, вызванных износом.”

Достижения в конструкции шин, материаловедении и технологиях удержания воздуха

Недавние инновации в рисунках протектора, полимерных составах и радиальной конструкции значительно улучшают производительность и срок службы пневматических шин. Формулы с низким сопротивлением качению улучшают экономию топлива и снижают выбросы углекислого газа, поддерживая глобальное соблюдение экологических норм. Усиленные боковины, повышенная прочность синтетического каучука и оптимизированные конструкции бортов способствуют улучшению грузоподъемности и снижению тепловыделения при высокоскоростных операциях. Достижения в системах удержания воздуха, включая внутренние слои с высоким содержанием бутилкаучука и самоуплотняющиеся покрытия, минимизируют утечки и снижают требования к техническому обслуживанию для автопарков и потребителей. Умные датчики шин с мониторингом давления и температуры позволяют проводить предиктивное обслуживание, снижая время простоя и операционные риски. Для строительства, сельского хозяйства и внедорожных приложений технологические инновации в глубине протектора, конструкции блоков и функциях самоочистки от грязи улучшают сцепление и безопасность. Эти инженерные улучшения позиционируют пневматические шины как высокопроизводительные, экономически эффективные компоненты в развивающихся автомобильных платформах.

- Например, технологическая платформа ENLITEN® от Bridgestone снижает массу шин примерно на 10% и обеспечивает значения сопротивления качению со средним снижением на 20% по сравнению со стандартной премиальной летней туристической шиной, поддерживая измеримые улучшения эффективности и увеличенный срок службы протектора.

Рост логистики, горнодобывающей промышленности, сельского хозяйства и инфраструктурных проектов

Крупномасштабные промышленные операции и расширение инфраструктуры значительно способствуют внедрению пневматических шин в коммерческих секторах. Увеличение грузоперевозок, вызванное ростом производства и розничного распределения, укрепляет спрос на шины для средних и тяжелых транспортных средств. В горнодобывающей промышленности и карьерах потребность в специализированных шинах, способных выдерживать абразивные поверхности и высокие нагрузки, стимулирует внедрение усиленных внедорожных (OTR) пневматических шин. Модернизация сельского хозяйства, механизация ферм и расширенное использование тракторов увеличивают потребность в шинах с высоким сцеплением и низким уплотнением почвы. Расходы на инфраструктуру стимулируют автопарки строительной техники, включая погрузчики, самосвалы и краны, требующие постоянного обслуживания и замены шин. Операторы автопарков уделяют приоритетное внимание экономической эффективности и времени безотказной работы, делая пневматические шины необходимыми для различных конечных отраслей, зависящих от мобильности, производительности и операций с тяжелыми нагрузками. По мере продолжения индустриализации в развивающихся экономиках многосекторное внедрение остается долгосрочным катализатором роста.

Ключевые Тенденции и Возможности

Экологичные Шины, Перерабатываемые Материалы и Мобильность с Низким Уровнем Выбросов

Переход к устойчивому развитию представляет значительные возможности для производителей пневматических шин. Бренды разрабатывают экологически ориентированные шины, используя биологические и переработанные резиновые смеси, минимизируя зависимость от нефтяных производных. Транспортные средства с низким уровнем выбросов и строгие углеродные цели способствуют внедрению топливосберегающих конструкций шин, оптимизирующих сопротивление качению. Практики циркулярной экономики, такие как восстановленные шины, энергоэффективное производство и переработка по принципу “от колыбели до колыбели”, соответствуют нормативным требованиям и ожиданиям потребителей. Электромобили (EV) требуют специализированных шин с низким уровнем шума, высоким крутящим моментом и усиленной боковиной, создавая новый технологический сегмент. Эти достижения позволяют производителям выделяться за счет производительности, стоимости жизненного цикла и экологической пользы.

- Например, в октябре 2022 года Michelin представила шины для легковых автомобилей, одобренные для дорожного использования, которые содержат 45% устойчивых материалов, включая натуральный каучук, переработанную сталь и восстановленный технический углерод, а также шину для автобусов с 58% устойчивых материалов.

Цифровая Интеграция, Умные Шины и Платформы Предиктивного Обслуживания

Цифровая трансформация становится стратегической возможностью, с умными шинами, оснащенными встроенными датчиками, которые позволяют в реальном времени контролировать давление, температуру и состояние протектора. Эти системы повышают безопасность транспортных средств, энергоэффективность и управление автопарком, особенно в логистических операциях, где простои напрямую влияют на прибыльность. Интеграция с телематическими платформами позволяет проводить предиктивное обслуживание, снижает риски разрыва и улучшает использование шин. Производители исследуют подписные сервисы мониторинга и модели, основанные на данных, превращая шины в цифрово управляемый актив. Эта тенденция укрепляет удержание клиентов и открывает долгосрочные потоки доходов от услуг.

- Например, интеллектуальная технология шин Goodyear SightLine обрабатывает более 15 миллиардов данных ежегодно от подключенных коммерческих автопарков, используя предиктивные алгоритмы для выявления случаев потери воздуха до 90% времени до их возникновения.

Ключевые Проблемы

Нестабильные Цены на Сырье и Нарушения в Цепочках Поставок

Сектор пневматических шин сильно зависит от натурального каучука, синтетического каучука, технического углерода и нефтяных производных, что делает отрасль уязвимой к колебаниям поставок и нестабильности цен. Геополитические события, колебания валют, экспортные ограничения и погодные условия, влияющие на плантации каучука, нарушают планирование закупок. Рост затрат на энергию и транспорт увеличивает производственные расходы, влияя на маржу как для OEM, так и для сегментов вторичного рынка. Сложности глобальных цепочек поставок, подчеркнутые недавними перебоями, связанными с пандемией, подчеркивают необходимость возврата производства, локализации и гибких стратегий закупок. Управление волатильностью входных данных остается постоянной операционной проблемой для производителей шин.

Воздействие на окружающую среду, управление отходами и нормативное давление

Экологический след, связанный с производством шин, их утилизацией и выделением микропластика, представляет собой долгосрочные нормативные вызовы. Изношенные шины вызывают проблемы утилизации из-за их долговечности и объема, требуя эффективных систем переработки или восстановления энергии. Стандарты выбросов во время производства и использования увеличивают затраты на соблюдение норм. Производители должны принимать устойчивые конструкции, технологии контроля выбросов и партнерства по переработке, чтобы соответствовать ожиданиям правительства и вниманию потребителей. Более строгие нормы по составу материалов, использованию свалок и инициативам расширенной ответственности производителей подталкивают компании к ускорению инноваций. Балансировка производительности, затрат и стремлений к устойчивости остается сложным барьером для участников отрасли.

Региональный анализ

Северная Америка

Северная Америка занимает около 27% мирового рынка пневматических шин, что обусловлено высоким спросом на замену, зрелым автомобильным рынком и высоким уровнем владения транспортными средствами на душу населения. Соединенные Штаты остаются доминирующим вкладчиком благодаря своей обширной сети грузоперевозок по шоссе, что приводит к значительному потреблению коммерческих шин. Улучшения в долговечности шин, восстановлении протектора и системах управления давлением воздуха поддерживают оптимизацию производительности автопарков. Быстрое расширение электромобилей также стимулирует спрос на специализированные пневматические шины, разработанные для снижения шума, улучшенного сцепления и моментальной обработки крутящего момента. Регуляторное внимание к маркировке шин, безопасности на дорогах и снижению выбросов дополнительно формирует инновации и принятие.

Европа

Европа составляет около 24% мирового рынка, закрепленного строгими стандартами безопасности, премиальным производством автомобилей и быстрым переходом к экологически чистой мобильности. Германия, Франция и Италия представляют ключевые кластеры потребления, поддерживаемые сильным производством OEM и экспортными возможностями. Спрос на высококачественные радиальные шины и зимние пневматические шины остается высоким в северных и центральноевропейских климатах. Регион находится на переднем крае устойчивого развития шин, обязательств по переработке и решений с низким сопротивлением качению, поддерживающих топливную эффективность. Инициативы по электрификации и платформы совместной мобильности стимулируют инновации в дизайне долговечных, энергоэффективных пневматических шин и интеллектуальных функций мониторинга износа.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке пневматических шин с долей около 41%, что обусловлено крупномасштабным производством автомобилей, ростом располагаемых доходов и расширением логистических и строительных секторов. Китай, Индия, Япония и Южная Корея вносят значительный вклад благодаря сильному спросу OEM и на вторичном рынке. Быстро растущее население двухколесных и легковых автомобилей в регионе поддерживает непрерывные циклы замены. Индустриализация и проекты городской инфраструктуры ускоряют потребление тяжелых шин для коммерческих автопарков. Увеличение операций по доставке электронной коммерции генерирует высокий оборот пробега шин, поддерживая рост вторичного рынка. Государственные инвестиции в дорожные сети и электрификацию мобильности дополнительно позиционируют Азиатско-Тихоокеанский регион как центральный двигатель роста для пневматических шин в мире.

Латинская Америка

Латинская Америка захватывает почти 5% доли рынка, что обусловлено колебаниями экономических условий, но поддерживается стабильным ростом парка транспортных средств и модернизацией грузовых операций. Бразилия и Мексика лидируют по потреблению благодаря расширению производственных баз и активной трансграничной торговле. Увеличение использования сельскохозяйственной техники и коммерческого транспорта стимулирует спрос на пневматические шины в сельских и полугородских зонах. Циклы замены остаются значительным источником дохода, так как стареющие автопарки доминируют в региональной мобильности. Однако зависимость от импорта и колебания валют влияют на ценовые структуры. Постепенные улучшения в регулировании и развитие инфраструктуры поддерживают долгосрочную стабильность спроса в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 3% мирового рынка, с ростом, сосредоточенным в странах ССЗ, Южной Африке и Турции. Растущие инвестиции в строительство, добычу полезных ископаемых и мобильность нефтяных месторождений поддерживают требования к тяжелым пневматическим шинам. Расширение туризма и активности по аренде автомобилей способствует продажам шин для легковых автомобилей. Спрос на прочные, термостойкие пневматические шины заметен из-за экстремальных климатических условий. Мегапроекты инфраструктуры и развитие логистических коридоров стимулируют принятие коммерческих шин. Однако вызовы экономической диверсификации и зависимость от импорта влияют на темпы роста. Продолжение расширения инфраструктуры и модернизация автопарка представляют собой основные движущие силы рынка в будущем.

Сегментация рынка:

По типу

- Воздушные пневматики

- Твердые пневматики

По типу транспортного средства

- Легковые автомобили

- Коммерческие транспортные средства

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка пневматических шин характеризуется сочетанием глобальных производителей шин, региональных производителей и технологически ориентированных нарушителей, конкурирующих через инновации, брендовый капитал и масштаб дистрибуции. Ведущие компании подчеркивают достижения в инженерии протектора, материалах с низким сопротивлением качению и умных шинных технологиях для улучшения производительности, безопасности и эффективности жизненного цикла. Обширные дилерские сети и прочные партнерства с OEM укрепляют проникновение на рынок, в то время как позиционирование на вторичном рынке остается критически важным из-за повторяющегося спроса на замену. Инициативы по устойчивому развитию, включая использование переработанной резины, сокращение выбросов углерода, экологически чистые соединения и программы по восстановлению, формируют конкурентное различие. Производители все чаще инвестируют в автоматизацию, производство на основе данных и цифровые платформы мониторинга, чтобы удовлетворить изменяющиеся требования к мобильности. Конкурентная интенсивность дополнительно ускоряется растущим спросом на шины, совместимые с электромобилями, что побуждает к инвестициям в снижение шума, долговечность крутящего момента и управление теплом. Конкурентоспособность по стоимости, волатильность сырья и соблюдение нормативных требований остаются ключевыми стратегическими вызовами. По мере изменения динамики рынка, лидерство зависит от инновационного потенциала, оперативной гибкости и общей ценности предложения по стоимости владения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- KUMHO TIRE CO., INC.

- MICHELIN

- Hankook Tire & Technology

- THE YOKOHAMA RUBBER CO., LTD.

- Continental AG

- The Goodyear Tire & Rubber Company

- Bridgestone Corporation

Последние события

- В июне 2025 года компания была признана «Победителем в категории качества в Германии 2025» в категории автомобильных шин, основываясь на отзывах почти 45 000 клиентов, что отражает высокое доверие потребителей к качеству и стабильности продукции.

- В 2025 году Yokohama опубликовала рекордные результаты за девять месяцев, с увеличением продаж и ростом бизнес-прибыли более чем на 20%, что отражает высокий спрос на премиальные и высокопроизводительные шины на вторичном рынке.

- В марте 2024 года компания Goodyear Tire & Rubber представила RL-5K, свою новейшую разработку в категории радиальных шин для внедорожников (OTR), специально предназначенных для больших колесных погрузчиков. Эти тяжелые пневматические шины обладают повышенной грузоподъемностью, что делает их идеальными для применения, требующего максимальной производительности и долговечности.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, типа транспортного средства и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Производители ускорят разработку устойчивых, перерабатываемых и биоосновных материалов для шин, чтобы соответствовать ужесточающимся экологическим нормам.

- Умные и подключенные пневматические шины с встроенными датчиками будут набирать популярность для предиктивного обслуживания и улучшенного мониторинга автопарка.

- Спрос на шины, оптимизированные для электромобилей, возрастет, требуя низкошумных, высокомоментных и термостойких конструкций.

- Модели восстановления и циркулярной экономики будут расширяться, поскольку операторы автопарков отдают приоритет экономической эффективности и снижению углеродного следа.

- Современные составы протектора и структурные улучшения увеличат срок службы и производительность шин в различных условиях.

- Автоматизация и контроль качества на основе ИИ переопределят производственную эффективность и снижение дефектов.

- Рост электронной коммерции увеличит частоту замены шин для автопарков последней мили доставки.

- Внедорожные и промышленные сегменты выиграют от расширения инфраструктуры, горнодобывающего и сельскохозяйственного оборудования.

- Системы саморегулирования давления в шинах улучшат безопасность, сцепление и топливную эффективность.

- Локализация регионального производства увеличится для снижения рисков цепочки поставок и зависимости от импорта.