Обзор рынка

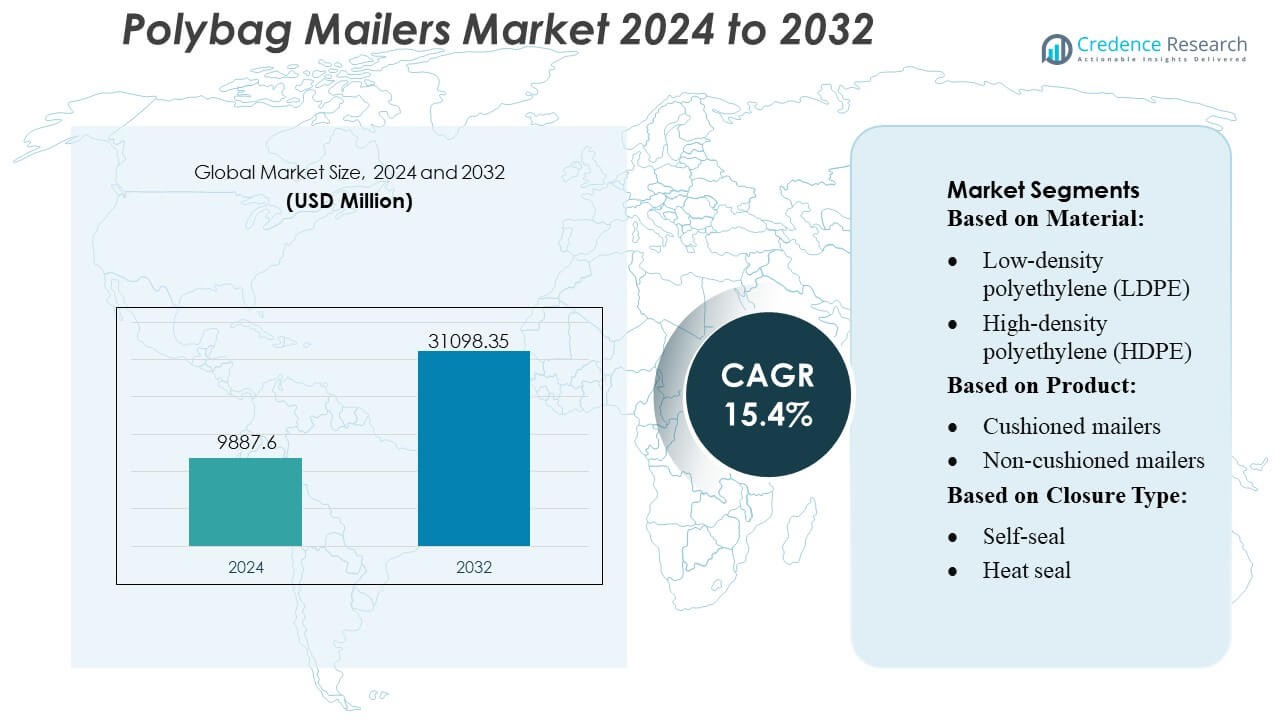

Размер рынка полиэтиленовых пакетов-отправителей оценивался в 9887,6 млн долларов США в 2024 году и, как ожидается, достигнет 31098,35 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 15,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиэтиленовых пакетов-отправителей 2024 |

9887,6 млн долларов США |

| Рынок полиэтиленовых пакетов-отправителей, CAGR |

15,4% |

| Размер рынка полиэтиленовых пакетов-отправителей 2032 |

31098,35 млн долларов США |

Рынок полиэтиленовых пакетов-отправителей характеризуется конкурентной средой, формируемой устоявшимися производителями упаковки и инновационными компаниями, ориентированными на устойчивое развитие, которые укрепляют свои позиции за счет использования передовых материалов, автоматизации и расширенных сетей электронной коммерции. Ключевые компании, такие как PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp. и Novolex, сосредотачиваются на легких конструкциях, пакетах с содержанием переработанных материалов и настраиваемых форматах, поддерживающих высокую эффективность доставки. Северная Америка лидирует на мировом рынке с точной долей рынка 38%, поддерживаемой активной онлайн-торговлей, быстрой инфраструктурой выполнения заказов и высоким уровнем использования защитных полиэтиленовых пакетов в каналах потребительских товаров и подписной торговли.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок полиэтиленовых пакетов-отправителей достиг 9,887.6 млн долларов США в 2024 году и, как ожидается, достигнет 31,098.35 млн долларов США к 2032 году при CAGR 15,4%, что отражает сильное расширение, обусловленное ростом электронной коммерции и оптимизацией упаковки.

- Растущий спрос на легкие, перерабатываемые и удобные для автоматизации полиэтиленовые пакеты ускоряет их внедрение в секторах потребительских товаров, одежды, подписных коробок и центров выполнения заказов, укрепляя рост сегмента для пакетов на основе LDPE и неподушечных пакетов, которые занимают наибольшую долю.

- Производители, такие как PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, Abriso Jiffy, Intertape Polymer Group Inc., BRAVO PACK INC., Jflexy Packaging, Crown Packaging Corp. и Novolex, усиливают конкуренцию, расширяя портфели с содержанием переработанных материалов и улучшая возможности настройки.

- Ограничения рынка возникают из-за проблем с переработкой, нормативного давления на одноразовые пластики и волатильности цен на полиэтилен, что влияет на производственные затраты и влияет на обязательства брендов в области устойчивого развития.

- Северная Америка занимает точную долю в 38%, лидируя благодаря высокой проникновению электронной коммерции, в то время как Европа и Азиатско-Тихоокеанский регион стабильно расширяются; переработанный полиэтилен захватывает растущие предпочтения сегмента в регионах, поскольку бренды переходят к циклической упаковке.

Анализ сегментации рынка:

Анализ сегментации рынка:

По материалу

Полиэтилен низкой плотности (LDPE) лидирует на рынке полиэтиленовых почтовых пакетов с оценочной долей 41%, благодаря своей гибкости, устойчивости к разрывам и экономически эффективному производственному профилю. Его пригодность для высокообъемных электронных коммерческих отправлений усиливает внедрение среди розничных продавцов, ищущих легкую, защитную упаковку, которая снижает транспортные расходы. Коэкструдированный полиэтилен расширяет проникновение благодаря улучшенной стойкости к проколам и многослойной барьерной производительности, в то время как переработанный полиэтилен набирает популярность из-за обязательств по устойчивому развитию. Усиление регуляторного внимания к перерабатываемым пластикам и растущий спрос на прочные, прозрачные почтовые пакеты продолжают укреплять лидерство LDPE в более широком материальном ландшафте.

- Например, сертифицированные RCS100 переработанные полиэтиленовые почтовые пакеты изготавливаются из 100% переработанной LDPE-смолы, с 56% отходов после потребления (PCW) и 44% смолы после промышленной переработки (PIR).

По продукту

Некушированные почтовые пакеты доминируют в сегменте с приблизительной долей рынка 62%, благодаря своей легкой структуре, низкому потреблению материалов и совместимости с автоматизированными системами выполнения заказов. Их способность эффективно отправлять одежду, документы и мягкие товары поддерживает широкое использование в электронной коммерции, логистике и почтовых службах. Кушированные почтовые пакеты сохраняют стабильный спрос для хрупких предметов, но сталкиваются с более медленным ростом из-за более высокой стоимости за единицу и громоздкой формы. Растущее давление на снижение веса упаковки и улучшение производительности поддерживает преимущество спроса на некушированные форматы в условиях высокообъемного распределения.

- Например, “TAP Comebag® bubble mailers” от Abriso Jiffy имеют внутренний “вес пузырьковой фольги” 44 микрона, с размерами пузырьков 10 мм в диаметре / 3,2 мм в высоту.

По типу закрытия

Самозаклеивающиеся закрытия занимают наибольшую долю почти 58%, благодаря простоте использования, экономии времени в упаковочных операциях и сильной адгезии, обеспечивающей защиту от вскрытия. Их способность оптимизировать рабочие процессы выполнения заказов делает их предпочтительным выбором для электронной коммерции и почтовых приложений, обрабатывающих большие объемы отправлений. Термическое запечатывание и застежки-молнии/слайдеры сохраняют популярность в специализированных или тяжелых упаковочных потребностях, в то время как форматы с пуговицами или завязками остаются нишевыми решениями. Растущий акцент на операционной эффективности и удобстве для пользователей продолжает укреплять доминирование самозаклеивающихся механизмов в массовых почтовых приложениях.

Ключевые факторы роста

Расширение электронной коммерции и спрос на высокообъемные отправления

Быстрое расширение глобальной электронной коммерции остается основным фактором роста рынка полиэтиленовых почтовых пакетов, поскольку розничные торговцы отдают предпочтение легкой, экономически эффективной и прочной упаковке для частых отправлений. Растущие онлайн-продажи одежды, аксессуаров для электроники и мелких потребительских товаров укрепляют постоянный спрос на гибкие почтовые пакеты, которые снижают транспортные расходы и оптимизируют хранение. Центры выполнения заказов предпочитают полиэтиленовые форматы за их совместимость с автоматизированными системами сортировки и маркировки. Сильный рост брендов, работающих напрямую с потребителями, и подписных сервисов дополнительно ускоряет внедрение, укрепляя полиэтиленовые почтовые пакеты как предпочтительное решение для упаковки в масштабируемых логистических операциях.

- Например, Novolex опубликовала лист возможностей для своих операций с пленкой и гибкой упаковкой, показывающий, что они используют моноэкструзию, а также 3-, 7- и 9-слойные коэкструзионные линии пленки, обеспечивающие гибкость в конструкции пленки и барьерных свойствах.

Переход к устойчивым и перерабатываемым упаковочным решениям

Ужесточение экологических норм и обязательства брендов по устойчивому развитию значительно увеличивают спрос на почтовые пакеты из перерабатываемых и переработанных материалов. Ритейлеры все чаще переходят на форматы из полиэтилена вторичной переработки для снижения углеродного следа и соблюдения рамок расширенной ответственности производителей. Производители инвестируют в конструкции из мономатериалов, которые улучшают перерабатываемость без ущерба для прочности или герметичности. Растущее осознание потребителями экологически чистой упаковки усиливает интерес рынка, побуждая компании продвигать свои достижения в области устойчивого развития. Этот сдвиг поддерживает более широкое использование упаковок с низким воздействием на окружающую среду и стимулирует исследования улучшенных материалов с минимальными проблемами утилизации.

- Например, продукт Aqualon™ компании Ashland — это Aqualon™ EC-N200, этилцеллюлозный эфир. Он специально упоминается для формирования “прочных, гибких и прозрачных пленок” в широком диапазоне температур.

Операционная эффективность и оптимизация затрат в сетях выполнения заказов

Давление затрат в логистических операциях создает сильные стимулы для бизнеса использовать материалы, которые уменьшают вес, минимизируют размерные транспортные расходы и упрощают обработку. Почтовые пакеты из полиэтилена обеспечивают значительную эффективность труда благодаря форматам с самозаклеивающимися элементами, которые поддерживают более короткие циклы выполнения заказов. Их компактное хранение помогает распределительным центрам оптимизировать складские мощности и снижать накладные расходы. Ритейлеры ценят сниженные показатели поломок и уменьшение претензий по ущербу, связанные с прочными полиэтиленовыми конструкциями. Эти преимущества в производительности и затратах продолжают позиционировать полиэтиленовые почтовые пакеты как важный выбор упаковки для цепочек поставок, ориентированных на эффективность.

Ключевые тенденции и возможности

Рост использования индивидуально напечатанных и брендированных почтовых пакетов

Ключевая тенденция, формирующая рынок полиэтиленовых почтовых пакетов, — это значительный сдвиг в сторону индивидуально напечатанных форматов, которые повышают видимость бренда и впечатления от распаковки. Бренды электронной коммерции все чаще интегрируют высококачественную графику, QR-коды и рекламные сообщения на почтовых пакетах для укрепления взаимодействия с клиентами. Простота печати на полиэтиленовых материалах позволяет осуществлять индивидуализацию короткими тиражами и поддерживать целевые кампании. Эта тенденция побуждает поставщиков упаковки расширять возможности цифровой печати, создавая возможности для услуг с добавленной стоимостью и премиальными наценками. Растущая роль упаковки как маркетингового инструмента подчеркивает актуальность индивидуализированных решений для почтовых пакетов.

- Например, корпорация Mitsubishi Chemical Group предлагает передовые сорта смол для формирования пленок для высокоспецифичных применений. ACRYKING™ F-328, передовое твердое покрытие от корпорации Mitsubishi Chemical Group. Рекомендуемая толщина отвержденной пленки официально задокументирована в технических данных производителя и составляет от 6 до 10 мкм.

Рост разработки переработанных и биополимеров

Инновации в области полиэтилена с содержанием переработанных материалов и биоматериалов представляют значительные возможности для производителей, стремящихся к конкурентному отличию. Поставщики инвестируют в передовую механическую и химическую переработку для улучшения чистоты смолы, что позволяет создавать более прочные и надежные переработанные почтовые пакеты. Биоматериалы, полученные из растительных источников, получают первоначальное признание среди брендов, ориентированных на устойчивое развитие, стремящихся уменьшить зависимость от пластика на основе ископаемых ресурсов. Эти достижения поддерживают соблюдение нормативных требований и усиливают экологический брендинг, создавая долгосрочный потенциал роста для экологически ориентированных продуктовых линий. Расширение зеленых закупочных политик среди ритейлеров дополнительно ускоряет спрос на инновации в области устойчивых материалов.

- Например, биорафинерии компании Lenzing AG на её австрийских, чешских и бразильских объектах достигают номинальных мощностей по производству растворимой древесной целлюлозы в 320 000 тонн, 285 000 тонн и 500 000 тонн соответственно.

Ключевые проблемы

Управление отходами материалов и ограничения переработки

Проблемы в инфраструктуре переработки полиэтилена продолжают ограничивать цели циркулярности для рынка полиэтиленовых почтовых пакетов. Во многих регионах отсутствуют передовые системы сортировки и обработки, способные справляться с гибкими пластиками, из-за чего большая часть выброшенных пакетов оказывается на свалках. Риски загрязнения и несогласованные потоки сбора дополнительно снижают эффективность переработки. Бренды сталкиваются с трудностями в достижении целей устойчивого развития, когда системы переработки остаются неразвитыми. Эти ограничения вынуждают производителей разрабатывать продукцию для улучшенного восстановления мономатериалов, одновременно побуждая политиков укреплять рамки переработки.

Конкуренция со стороны бумажных альтернатив

Полиэтиленовые почтовые пакеты сталкиваются с растущим конкурентным давлением со стороны бумажных пакетов, которые продвигаются благодаря их высокой воспринимаемой устойчивости и более легкой перерабатываемости. Ритейлеры, исследующие стратегии сокращения использования пластика, все чаще пробуют форматы из крафт-бумаги с наполнителем и без, особенно для одежды и мягких товаров. Бумажные форматы выигрывают от надежных глобальных систем переработки, которые повышают удобство утилизации для потребителей. Этот сдвиг ставит перед поставщиками полиэтилена задачу продемонстрировать экологические преимущества через показатели жизненного цикла, интеграцию переработанного содержания и сокращение потребления ресурсов. Неспособность донести сравнительные преимущества устойчивости может ускорить риски замещения на экологически чувствительных рынках.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 38% рынка полиэтиленовых почтовых пакетов, поддерживаемого высокой проникновенностью электронной коммерции, быстрым движением посылок и наличием передовых упаковочных конвертеров. Регион выигрывает от широкого использования легких, перерабатываемых полиэтиленовых пакетов для одежды, потребительской электроники и подписных коробок. Бренды отдают предпочтение пакетам с индивидуальной печатью и защитой от вскрытия, которые укрепляют видимость бренда и безопасность упаковки. Строгие обязательства по устойчивому развитию со стороны крупных ритейлеров ускоряют переход к переработанным полиэтиленовым пакетам. Рост третьесторонней логистики, в сочетании с расширением центров выполнения заказов, продолжает стимулировать стабильное потребление, укрепляя лидерские позиции региона на мировом рынке.

Европа

Европа составляет почти 27% глобального рынка полиэтиленовых почтовых пакетов, движимого сильным нормативным давлением на устойчивую упаковку и быстрым внедрением экологически чистых форматов пакетов. Ритейлеры и сети доставки все чаще выбирают переработанные и коэкструдированные полиэтиленовые пакеты для соблюдения директив ЕС по циркулярной экономике. Высокие объемы посылок из модной индустрии, товаров класса люкс и трансграничной торговли усиливают спрос на легкие и прочные упаковочные решения. Расширение каналов прямой доставки потребителям поддерживает более широкое использование индивидуализированных самозаклеивающихся пакетов. Постоянные инвестиции в инфраструктуру переработки и программы повышения эффективности использования материалов продолжают переориентировать регион на упаковочные альтернативы с низким воздействием, поддерживая рост рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает около 30% рынка полиэтиленовых почтовых пакетов, поддерживаемый быстро развивающимися экосистемами электронной коммерции, большой производственной мощностью и конкурентоспособными производственными затратами. Китай, Индия и Юго-Восточная Азия стимулируют значительное потребление, поскольку онлайн-торговля ускоряется в городах и городах второго уровня. Местные производители увеличивают выпуск LDPE, HDPE и переработанных почтовых пакетов для обслуживания как внутренних, так и экспортных поставок. Растущие экспортно-ориентированные отрасли зависят от прочных почтовых пакетов, поддерживающих логистику на дальние расстояния. Акцент правительства на сокращение пластиковых отходов поощряет разработку переработанных и биоразлагаемых альтернатив, увеличивая инвестиции в инновации материалов и устойчивые производственные технологии по всему региону.

Латинская Америка

Латинская Америка занимает примерно 3% рынка полиэтиленовых почтовых пакетов, отражая постепенное внедрение электронной коммерции и расширение сетей доставки последней мили. Бразилия и Мексика лидируют по потреблению благодаря быстрой цифровизации розничной торговли и росту логистической активности. Спрос на экономичные, легкие и печатные почтовые пакеты растет среди малых и средних онлайн-продавцов. Местные производители инвестируют в решения из переработанного полиэтилена, чтобы соответствовать изменяющимся нормативам по упаковочным отходам. Хотя ограничения инфраструктуры и неэффективность логистики замедляют расширение рынка, растущие покупки через смартфоны и улучшение почтовых сетей способствуют устойчивому росту, основанному на возможностях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет почти 2% рынка полиэтиленовых почтовых пакетов, формируемого развивающейся активностью в электронной коммерции и увеличением использования цифровых платежных систем. ОАЭ, Саудовская Аравия и Южная Африка лидируют по региональному спросу благодаря росту онлайн-торговли и инвестициям в центры выполнения заказов. Бизнес предпочитает недорогие LDPE и коэкструдированные почтовые пакеты для одежды и мелких потребительских товаров. Инициативы по устойчивому развитию, поддерживаемые правительством, поощряют переход к переработанной упаковке, хотя доступность остается ограниченной на нескольких рынках. Растущее участие малых и средних предприятий в онлайн-рынках и расширение курьерских сетей постепенно укрепляют потребление почтовых пакетов в регионе.

Сегментация рынка:

По материалу:

- Полиэтилен низкой плотности (LDPE)

- Полиэтилен высокой плотности (HDPE)

По продукту:

- Уплотненные почтовые пакеты

- Неуплотненные почтовые пакеты

По типу закрытия:

- Самозакрывающиеся

- Теплозакрывающиеся

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке полиэтиленовых почтовых пакетов включает такие компании, как PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp. и Novolex. Рынок полиэтиленовых почтовых пакетов определяется разнообразным сочетанием глобальных производителей упаковки и специализированных поставщиков упаковки для электронной коммерции, которые сосредоточены на инновациях в материалах, операционной эффективности и разработке продуктов, ориентированных на устойчивость. Компании инвестируют в передовые полиэтиленовые формулы, высокопрочные коэкструдированные структуры и переработанное содержание после потребления, чтобы соответствовать растущим нормативным и брендовым целям устойчивости. Быстрое расширение электронной коммерции увеличивает спрос на настраиваемые, защищенные от вскрытия и легкие почтовые пакеты, побуждая производителей масштабировать высокоскоростные производственные линии и улучшать возможности печати. Стратегическое сотрудничество с логистическими провайдерами и онлайн-ритейлерами укрепляет рыночные позиции, в то время как постоянные улучшения в области перерабатываемости, долговечности и оптимизации затрат формируют конкурентные различия в разных регионах.

Анализ ключевых игроков

- PAC Worldwide Corporation

- International Plastics

- Polycell International

- EcoEnclose LLC

- BRAVO PACK INC.

- Jflexy Packaging

- Abriso Jiffy

- Intertape Polymer Group Inc.

- Crown Packaging Corp.

- Novolex

Последние разработки

- В мае 2025 года Mondi действительно расширила производство MailerBAG на своем заводе в Крапковице, Польша, с новой линией, напрямую отвечая на высокий спрос на устойчивые, перерабатываемые решения для упаковки в электронной коммерции, соответствуя целям циркулярной экономики и предлагая бумажные альтернативы пластику.

- В октябре 2024 года PAC Worldwide запустила свои почтовые пакеты Polyjacket, изготовленные на 100% из переработанного постпотребительского и постиндустриального сырья, дебютировав на PACK EXPO, чтобы удовлетворить растущий спрос на устойчивую упаковку для электронной коммерции, что соответствует отраслевым тенденциям на более экологичные решения и улучшение репутации бренда.

- В апреле 2024 года Rudholm Group заключила партнерство с Charter Next Generation (CNG) для запуска нового полиэтиленового пакета для электронной коммерции с использованием Aircarbon, биоматериала, изготовленного из захваченных парниковых газов (GHG), который значительно снижает углеродный след упаковки, соответствуя целям устойчивости для циркулярной упаковки.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе материала, продукта, типа закрытия и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет смещаться в сторону более широкого использования переработанных и мономатериальных полиэтиленовых пакетов для соответствия глобальным требованиям устойчивости.

- Расширение электронной коммерции продолжит стимулировать устойчивый спрос на легкие, прочные и настраиваемые полиэтиленовые пакеты.

- Производители будут инвестировать в высокоскоростные технологии преобразования для повышения производственной эффективности и сокращения сроков выполнения заказов.

- Бренды будут все чаще предпочитать пакеты с защитой от вскрытия и усиленной безопасностью для поддержки более безопасного перемещения посылок.

- Возможности индивидуальной печати и брендинга приобретут важность, поскольку ритейлеры укрепляют визуальную идентичность в поставках.

- Спрос на биоразлагаемые и компостируемые альтернативы будет расти по мере ужесточения регулирования отходов пластиковой упаковки.

- Логистические провайдеры будут искать более прочные и устойчивые к проколам пакеты для поддержки дальних и объемных поставок.

- Региональное расширение производства ускорится для снижения зависимости от импорта и сокращения цепочек поставок.

- Инновации в продуктах будут сосредоточены на более тонких, но прочных пленках для повышения экономической эффективности и снижения использования материалов.

- Сотрудничество между производителями упаковки и платформами электронной коммерции усилится для разработки оптимизированных, устойчивых форматов пакетов.