Обзор рынка

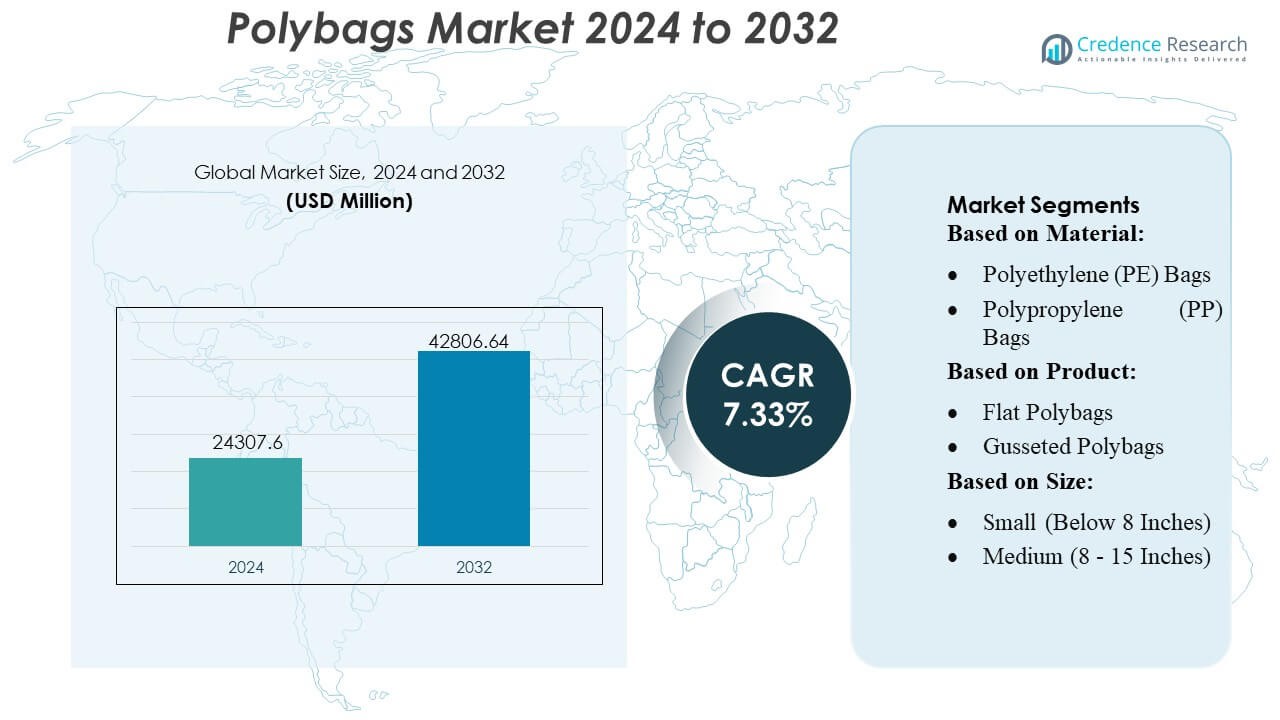

Размер рынка полиэтиленовых пакетов оценивался в 24307,6 млн долларов США в 2024 году и, как ожидается, достигнет 42806,64 млн долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 7,33% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиэтиленовых пакетов 2024 |

24307,6 млн долларов США |

| Рынок полиэтиленовых пакетов, CAGR |

7,33% |

| Размер рынка полиэтиленовых пакетов 2032 |

42806,64 млн долларов США |

Рынок полиэтиленовых пакетов характеризуется активной конкурентной средой, сформированной устоявшимися производителями, которые сосредоточены на передовых формулах полиэтилена, высокоскоростных технологиях производства и растущем спросе на упаковку для электронной коммерции. Ведущие компании укрепляют свои позиции за счет инвестиций в полимеры с содержанием переработанных материалов, настраиваемые форматы пакетов и автоматизированные возможности конвертации, которые улучшают качество продукции и экономическую эффективность. Рынок продолжает привлекать новаторов, разрабатывающих легкие, многослойные и устойчивые решения, ориентированные на розничную торговлю, FMCG и логистику. Северная Америка остается доминирующим регионом с точной долей рынка в 38%, поддерживаемой высокой проникаемостью онлайн-ритейла, развитой производственной инфраструктурой и быстрым внедрением высокоэффективных упаковочных форматов на основе полиэтилена в основных потребительских отраслях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок полиэтиленовых пакетов достиг 24307,6 млн долларов США в 2024 году и, как ожидается, достигнет 42806,64 млн долларов США к 2032 году при CAGR 33%, что отражает стабильный спрос на мировых упаковочных рынках.

- Сильные рыночные драйверы включают расширение поставок электронной коммерции, рост потребления FMCG и ускоренное внедрение полиэтилена с содержанием переработанных материалов, что укрепляет переход к легким и настраиваемым форматам полиэтиленовых пакетов.

- Ключевые тенденции подчеркивают быстрое внедрение многослойных, высокопрочных пакетов, рост био-альтернатив и увеличение инвестиций в высокоскоростную экструзию и автоматизированные технологии конвертации, которые повышают эффективность производства.

- Конкурентная интенсивность остается высокой, так как производители сосредоточены на переработанных полимерах, передовых конструкциях уплотнений и масштабируемых упаковочных решениях, в то время как дифференциация продукции растет за счет инноваций, ориентированных на устойчивость, и индивидуальной настройки с добавленной стоимостью.

- Северная Америка лидирует с 38% долей региона, за ней следует Азиатско-Тихоокеанский регион как самый быстрорастущий; полиэтиленовые пакеты на основе LDPE занимают наибольшую долю сегмента материалов благодаря универсальности, экономической эффективности и высокой пригодности для розничной торговли и логистики.

Анализ сегментации рынка:

Анализ сегментации рынка:

По материалу

Рынок полиэтиленовых пакетов доминируется полиэтиленовыми (PE) пакетами, которые занимают приблизительно 48% рыночной доли, благодаря своей универсальности, низкой стоимости и высокой совместимости с высокообъемными упаковочными приложениями в розничной торговле, электронной коммерции и промышленном секторах. Прочность, влагостойкость и легкость переработки PE укрепляют его широкое распространение, в то время как растущий спрос на варианты LDPE и HDPE поддерживает расширение сегмента. Полиэтиленовые (PP) пакеты набирают популярность в упаковке продуктов питания и одежды благодаря прозрачности и жесткости, в то время как PET пакеты удовлетворяют потребности в премиум и высокопрочных решениях. Категория “Другие”, включая биоразлагаемые пластики, стабильно растет с увеличением обязательств по устойчивому развитию.

- Например, бизнес Bischof+Klein по техническим пленкам и ламинатам регулярно поставляет моно- и коэкструдированные PE пленки (LDPE/HDPE) с допусками по толщине, указанными производителем, в пределах ±5% относительно целевой толщины пленки при производстве в объемах более 1,000,000 единиц или на погонный метр, согласно их общедоступному листу спецификаций производства.

По продукту

Плоские полиэтиленовые пакеты лидируют на рынке с долей примерно 32%, поддерживаемые широким использованием в одежде, потребительских товарах и операциях по упаковке в больших объемах, где приоритет отдается легким и экономичным конструкциям. Их совместимость с автоматизированными системами упаковки дополнительно ускоряет внедрение в средах с высокой пропускной способностью. Гофрированные полиэтиленовые пакеты расширяют спрос в объемной упаковке, в то время как варианты с застежкой-молнией растут в пищевой, электронной и медицинской отраслях благодаря возможности повторного закрытия. Полиэтиленовые и пузырьковые конверты испытывают сильный импульс в логистике электронной коммерции, обусловленный требованиями к амортизации и увеличением отправок небольших посылок. Пакеты на крючках и другие полиэтиленовые пакеты обслуживают специализированные промышленные и розничные приложения.

- Например, многослойные ламинатные пленки Goglio разработаны для поддержки пакетов и предварительно сформированных пакетов емкостью до 10 литров в стандартных предложениях; их линии конверсии пленки в пакеты квалифицированы для размеров пакетов от небольших розничных пакетов до пакетов емкостью 10 литров, обеспечивая универсальность для широкого спектра объемов продукции.

По размеру

Категория Средний (8–15 дюймов) доминирует с почти 45% рыночной доли, обусловленная сильным использованием в отправках заказов электронной коммерции, упаковке одежды, фармацевтике и многоцелевых розничных приложениях. Этот размерный диапазон обеспечивает оптимальный баланс между вместимостью и эффективностью обработки, что делает его подходящим для автоматизированных упаковочных линий и разнообразных размеров продукции. Маленькие пакеты постоянно используются в упаковке продуктов питания, запасных частях и легких товарах, в то время как большие пакеты предназначены для промышленных компонентов, массовых отправок и тяжелой упаковки. Растущее разнообразие SKU в онлайн-торговле продолжает укреплять спрос на полиэтиленовые пакеты среднего размера, укрепляя лидерство сегмента.

Ключевые факторы роста

Расширение электронной коммерции и спрос на высокообъемное выполнение

Рост проникновения электронной коммерции стимулирует сильный спрос на полиэтиленовые пакеты, поддерживаемый частыми отправками в категориях одежды, электронных аксессуаров и мелких потребительских товаров. Центры выполнения предпочитают легкую, гибкую упаковку, которая снижает объемный вес и ускоряет скорость обработки заказов. Полиэтиленовые пакеты обеспечивают экономичную доставку, требуют минимального места для хранения и легко интегрируются с автоматизированным оборудованием для упаковки, что укрепляет их внедрение в крупномасштабных логистических сетях. Увеличение возвратных отправок и подписной коммерции дополнительно повышает потребление, позиционируя полиэтиленовые пакеты как критический формат упаковки для быстро движущихся, омниканальных розничных сред.

- Например, Berry продолжает расширять производство высокоэффективных стретч-пленок. Их пленка для машин «Stratos™», часть портфолио стретч-пленок Berry, предлагается в нескольких вариантах толщины (37 мил, 42 мил, 45 мил, 51 мил, 61 мил), с односторонней липкостью и разработана для высокой удерживающей способности, устойчивости к проколам и разрывам, а также для применения с предварительным растяжением до 200–300% (в зависимости от толщины и применения).

Рост применения в пищевой, медицинской и промышленной упаковке

Спрос усиливается в упаковке продуктов питания, фармацевтических товаров и промышленных товаров, поддерживаемый необходимостью защиты от влаги, контроля загрязнений и высокой прочности материалов. Полиэтиленовые пакеты предлагают отличные барьерные свойства, прозрачность и гибкость в настройке, что делает их подходящими для свежих продуктов, медицинских расходных материалов и критически важных запасных частей. Повышенная прочность и герметичность улучшают безопасность продукции в течение длительных циклов распределения. Расширение логистики холодовой цепи и рост использования стерилизованной упаковки в здравоохранении ускоряют проникновение на рынок, укрепляя актуальность полиэтиленовых пакетов в регулируемых и чувствительных к гигиене секторах.

- Например, ручная пленка LoadStar Plus от Inteplast использует «премиальную металлоценовую многослойную структуру», способную достигать до 300% растяжения на нагрузке при обертывании паллет, обеспечивая высокую удерживающую силу и устойчивость к проколам/разрывам даже при меньшей толщине пленки.

Достижения в области переработанных и устойчивых материалов для полиэтиленовых пакетов

Увеличение акцента на устойчивую упаковку стимулирует инвестиции в полиэтиленовые пакеты с переработанным содержимым, компостируемые пленки и полимеры на биологической основе. Бренды принимают полиэтиленовые пакеты с высоким содержанием PCR для соблюдения нормативных требований и корпоративных целей устойчивого развития, в то время как производители улучшают прочность пленки, прозрачность и возможность печати без ущерба для экологической эффективности. Инновации в области замкнутого цикла переработки и структур из одного материала дополнительно поддерживают инициативы циркулярной экономики. Растущие обязательства ритейлеров по экологически чистой упаковке способствуют быстрому внедрению, особенно на рынках с жесткими требованиями к управлению отходами и растущими предпочтениями потребителей в отношении экологически ответственной продукции.

Ключевые тенденции и возможности

Рост использования полиэтиленовых пакетов, совместимых с автоматизацией

Ключевая тенденция сосредоточена на спросе на полиэтиленовые пакеты, разработанные для автоматизированных упаковочных линий, обусловленном центрами выполнения заказов, отдающими приоритет скорости и эффективности труда. Автоматизированные пакеты на вешалках, пленки, считываемые машинами, и постоянная толщина материала повышают точность упаковки и сокращают время простоя. Этот сдвиг побуждает производителей разрабатывать высококачественные, совместимые с машинами варианты, поддерживающие высокие скорости циклов. Расширение использования робототехники и высокоскоростной сортировки в распределительных центрах укрепляет возможности для точно разработанных полиэтиленовых пакетов, оптимизированных для стабильной производительности.

- Например, в маркетинговых материалах и на страницах продуктов компании Amcor для их решений по автоматизации упаковки прямо указано, что одним из ключевых преимуществ является экологическое преимущество: “Снижение отходов на полу на 50% и более”. Это представлено как операционная выгода от использования их интегрированного оборудования и оптимизированных пленок в рулонах.

Переход к премиальной, функциональной и настраиваемой упаковке

Растущие ожидания потребителей в отношении визуально привлекательной и функциональной упаковки создают значительные возможности для печатных, защищенных от вскрытия и повторно закрываемых полиэтиленовых пакетов. Бренды электронной коммерции подчеркивают защиту продукта, видимость бренда и улучшенный пользовательский опыт, что увеличивает спрос на настраиваемые форматы пакетов. Достижения в области печати высокой четкости, интеграции QR-кодов и многослойных структур поддерживают функции с добавленной стоимостью. Эта тенденция позволяет производителям полиэтиленовых пакетов выделяться за счет гибкости дизайна и специализированных характеристик, способствуя внедрению в категориях моды, электроники и подарков для розничной торговли.

- Например, подразделение Cargill по возобновляемым топливам сообщает, что его передовой завод по производству биодизеля в Генте, Бельгия, будет производить до 115 000 метрических тонн передового биодизеля в год. Он предназначен для переработки сложных видов сырья, включая кислотные масла из рафинирования растительных масел, жидкие остатки от промышленных процессов и даже жир, извлеченный из осадка сточных вод местных муниципалитетов.

Ключевые вызовы

Ужесточение экологических норм и бремя соблюдения требований

Строгие нормы, направленные на одноразовые пластики, создают серьезные проблемы для производителей полиэтиленовых пакетов. Требования к содержанию вторичного сырья, расширенной ответственности производителей и утилизации отходов увеличивают сложность поиска материалов и повышают операционные затраты. Рынки с жесткими запретами на пластик заставляют компании ускорять переход к перерабатываемым или компостируемым альтернативам, что часто требует новых инвестиций и модификаций процессов. Давление на соблюдение остается высоким для брендов, использующих полиэтиленовые пакеты в глобальных цепочках поставок, усиливая необходимость в стандартизированных сертификациях материалов и экологически ориентированных производственных практиках.

Волатильность цен на сырье и риски в цепочке поставок

Колебания цен на полиэтилен, полипропилен и ПЭТ-смолы значительно влияют на затраты на производство полиэтиленовых пакетов, особенно на рынках, зависящих от нефтехимического сырья. Перебои в поставках, геополитическая напряженность и узкие места в транспорте способствуют нестабильности доступности материалов и увеличению сроков поставки. Производители сталкиваются с трудностями в поддержании стабильности цен, что влияет на маржу и переговоры по контрактам с крупными покупателями. Эти неопределенности в стоимости побуждают компании диверсифицировать источники сырья, использовать альтернативные материалы и укреплять долгосрочные соглашения с поставщиками для минимизации операционного риска.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию на рынке полиэтиленовых пакетов с оценочной долей рынка 38%, поддерживаемой высокой степенью проникновения электронной коммерции, сильной инфраструктурой выполнения заказов и широким внедрением автоматизированных упаковочных линий. Розничные продавцы и логистические операторы в США и Канаде предпочитают легкие, прочные полиэтиленовые пакеты, которые снижают затраты на доставку и повышают скорость операций. Спрос усиливается за счет растущего потребления повторно закрываемых, защищенных от вскрытия и настраиваемых полиэтиленовых пакетов в сферах одежды, здравоохранения и потребительских товаров. Экологические нормы стимулируют внедрение пленок с содержанием вторичного сырья, побуждая производителей расширять производство полиэтиленовых пакетов на основе PCR на региональных предприятиях.

Европа

Европа составляет примерно 27% доли рынка, благодаря строгим экологическим нормам, развитым системам переработки и высокому спросу на качественную упаковку в розничной торговле, пищевой и фармацевтической отраслях. Такие страны, как Германия, Великобритания, Франция и Нидерланды, отдают приоритет перерабатываемым и компостируемым альтернативам полиэтиленовым пакетам, побуждая производителей к инновациям в области моно-материалов и био-основных структур. Рост трансграничной электронной коммерции ускоряет спрос на полиэтиленовые конверты и защитные полиэтиленовые пакеты, в то время как регуляторное давление на одноразовые пластики изменяет выбор материалов. Активное внедрение премиальной печати и брендированной упаковки повышает ценность сегмента в моде, косметике и специализированной розничной торговле.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает примерно 30% доли рынка, поддерживаемый крупномасштабными производственными мощностями, быстрой урбанизацией и расширяющимися экосистемами розничной торговли и электронной коммерции в Китае, Индии, Индонезии и Юго-Восточной Азии. Регион выигрывает от низкой стоимости производства, высокой доступности смол и растущего внедрения гибкой упаковки в пищевой, фармацевтической и электронной отраслях. Рост участия в онлайн-шопинге стимулирует сильное потребление конвертов, пакетов с застежкой-молнией и многослойных полиэтиленовых пакетов. Инвестиции в автоматизированную упаковку и устойчивые материалы ускоряют эволюцию рынка, в то время как инициативы правительства в области управления отходами способствуют спросу на перерабатываемые и PCR-основные полиэтиленовые пакеты. Азиатско-Тихоокеанский регион остается самым быстрорастущим региональным рынком.

Латинская Америка

Латинская Америка представляет почти 3% доли рынка, обусловленную увеличением модернизации розничной торговли, расширением внутренней электронной коммерции и сильным спросом на гибкие, недорогие упаковочные решения. Бразилия и Мексика лидируют по потреблению, поддерживаемые ростом в области пищевой упаковки, фармацевтики и потребительских товаров. Экономическая изменчивость влияет на ценообразование сырья, побуждая компании принимать экономически эффективные форматы полиэтиленовых пакетов. Растущий интерес к перерабатываемым материалам и локализованному производству поддерживает развитие рынка, хотя нормы устойчивости остаются на ранней стадии по сравнению с другими регионами. Постепенное внедрение автоматизированных систем упаковки укрепляет будущий спрос на стандартизированные форматы полиэтиленовых пакетов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 2% доли рынка, на который влияют растущие потребности в упаковке в секторах FMCG, сельского хозяйства и фармацевтики. ОАЭ, Саудовская Аравия и Южная Африка лидируют по потреблению благодаря расширению розничной торговли, росту импортно-экспортной деятельности и развитию инфраструктуры. Спрос концентрируется на прочных полиэтиленовых пакетах, подходящих для высокотемпературных условий и тяжелых применений. Программы устойчивого развития, включая мандаты на содержание переработанных материалов и реформы управления отходами, начинают изменять предпочтения в материалах. Увеличение инвестиций в логистические сети и внедрение онлайн-шопинга способствуют постепенному росту, хотя зависимость от импортного сырья продолжает влиять на ценообразование и стабильность поставок.

Сегментация рынка:

По материалу:

- Полиэтиленовые (PE) пакеты

- Полипропиленовые (PP) пакеты

По продукту:

- Плоские полиэтиленовые пакеты

- Полиэтиленовые пакеты с боковыми складками

По размеру:

- Маленькие (менее 8 дюймов)

- Средние (8 – 15 дюймов)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок полиэтиленовых пакетов характеризуется конкурентной средой, формируемой мировыми лидерами упаковки и специализированными региональными производителями, включая Alfa Poly Plast, Smurfit Kappa, Bischof+Klein SE & Co. KG, Novolex, Goglio SpA, Berry Global Inc., ARIHANT PACKAGING, Inteplast Group, Amcor plc и Mondi. Рынок полиэтиленовых пакетов определяется непрерывными инновациями в области материаловедения, крупномасштабными производственными возможностями и возрастающим вниманием к устойчивым упаковочным решениям. Производители сосредоточены на разработке легких, прочных и высоко настраиваемых полиэтиленовых пакетов, которые поддерживают потребности быстрорастущих сегментов, таких как электронная коммерция, розничная торговля, упаковка продуктов питания и фармацевтика. Инвестиции в автоматизированную обработку пленки, высокоскоростную экструзию и передовые технологии печати повышают стабильность продукции и операционную эффективность. Компании укрепляют свои позиции на рынке за счет расширенных сетей дистрибуции, улучшенных систем переработки и интеграции переработанного постпотребительского содержимого. Растущее регуляторное давление на пластиковые отходы ускоряет разработку перерабатываемых, компостируемых и мономатериальных форматов полиэтиленовых пакетов.

Анализ ключевых игроков

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

Последние разработки

- В ноябре 2024 года французская компания Lactips, специализирующаяся на производстве натуральных полимеров, которые на 100% биологически основаны, растворимы в воде и биоразлагаемы в различных средах, заключила Соглашение о совместной разработке (JDA) с Walki, ведущей финской компанией по переработке упаковки.

- В октябре 2024 года UPM Specialty Papers и Eastman разработали новое решение для упаковки из бумаги с покрытием из биополимера, предназначенное для пищевых продуктов, требующих барьеров от жира и кислорода. Решение интегрирует биологически основанные и компостируемые добавки Solus™ от Eastman с полимером BioPBSTM для формирования тонкого покрытия на компостируемых и перерабатываемых барьерных бумагах UPM.

- В марте 2024 года SEE (ранее Sealed Air) представила новую бумажную нижнюю сеть, чтобы помочь производителям продуктов питания и розничным торговцам минимизировать использование пластика и удовлетворить предпочтения потребителей в упаковке из бумаги.

- В феврале 2024 года CJ Biomaterials выпустила полиэтиленовые пакеты на основе PHA для доставки в тот же день, полностью биологически основанные для замены ПВХ, предлагая аналогичную долговечность, непрозрачность и адгезионные качества традиционных пластиковых пакетов. Южнокорейская компания CJ Olive Young приняла их для своих услуг. Эти пакеты предоставляют экологически чистые, полностью биоразлагаемые альтернативы, демонстрируя потенциал PHA для имитации характеристик традиционного пластика для устойчивой упаковки.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет стабильно расширяться благодаря растущему спросу на упаковку в розничной торговле, электронной коммерции и доставке.

- Производители увеличат использование переработанных и биологически основанных полимеров для достижения целей устойчивого развития.

- Автоматизация и технологии высокоскоростной экструзии улучшат эффективность и согласованность производства.

- Легкие и более прочные многослойные полиэтиленовые пакеты будут набирать популярность в логистике и упаковке потребительских товаров.

- Регуляторное давление ускорит переход к перерабатываемым и уменьшенным форматам упаковки из пластика.

- Полиэтиленовые пакеты с индивидуальной печатью и улучшением бренда будут пользоваться большим спросом в секторах моды, электроники и FMCG.

- Инициативы по сокращению отходов будут способствовать более широкому использованию переработанного постпотребительского содержания в производстве полиэтиленовых пакетов.

- Развивающиеся рынки будут значительно способствовать росту объемов благодаря расширению розничной инфраструктуры.

- Инновации в области биоразлагаемых добавок поддержат разработку решений для полиэтиленовых пакетов с более быстрым разложением.

- Стратегические сотрудничества между поставщиками смол и переработчиками укрепят каналы разработки материалов.