Обзор рынка

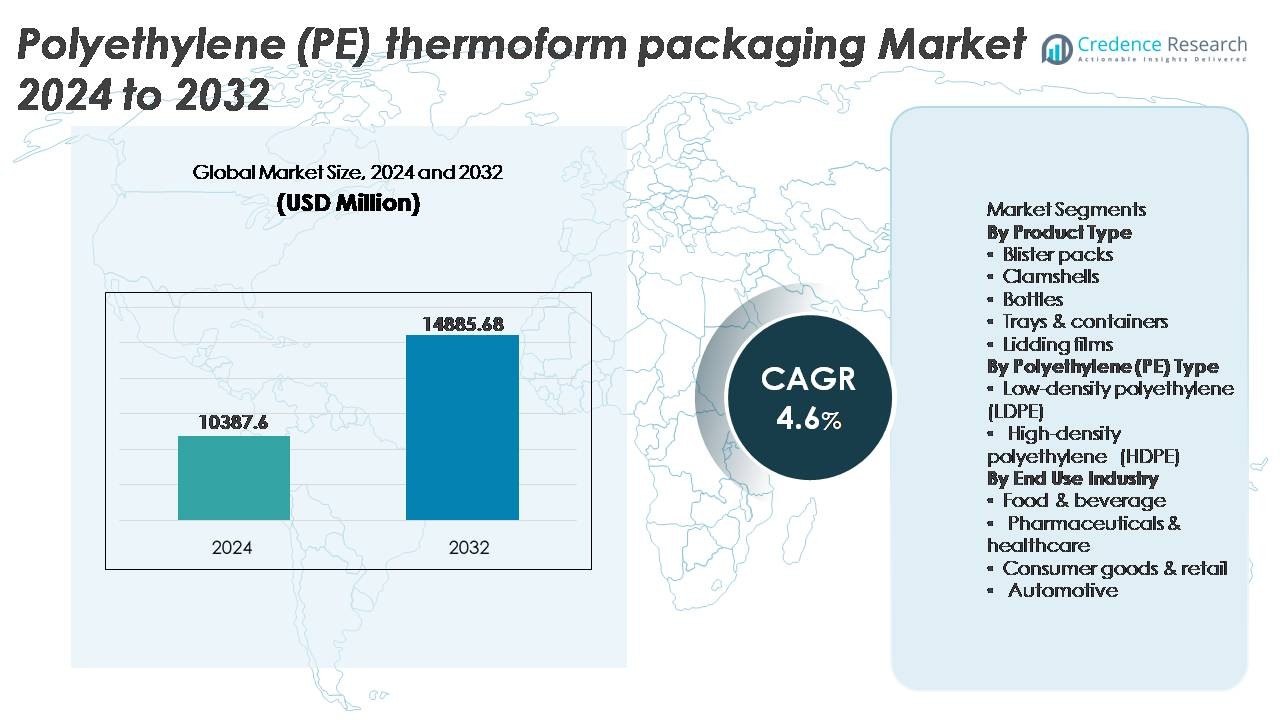

Глобальный рынок термоформованной упаковки из полиэтилена (PE) был оценен в 10,387.6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 14,885.68 миллионов долларов США к 2032 году, зарегистрировав среднегодовой темп роста (CAGR) в 4.6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка термоформованной упаковки из полиэтилена (PE) 2024 |

10,387.6 миллионов долларов США |

| Рынок термоформованной упаковки из полиэтилена (PE), CAGR |

4.6% |

| Размер рынка термоформованной упаковки из полиэтилена (PE) 2032 |

14,885.68 миллионов долларов США |

Рынок термоформованной упаковки из полиэтилена (PE) формируется крупными мировыми игроками, включая Sonoco Products Company, Constantia Flexibles, Amcor plc, Sealed Air и Berry Global Inc., каждый из которых использует передовые возможности термоформования, интеграцию устойчивых смол и решения для упаковки, ориентированные на применение в пищевой промышленности, здравоохранении и потребительских товарах. Эти компании конкурируют за счет легких конструкций, перерабатываемых форматов из моно-материалов и индивидуализации с добавленной стоимостью, соответствующей требованиям брендов и нормативным требованиям. Азиатско-Тихоокеанский регион лидирует на рынке с долей около 35%, что обусловлено крупномасштабным производством, расширением розничной торговли и ростом потребления упакованных продуктов питания, за которым следуют Северная Америка и Европа, где устойчивые мандаты и инновации в упаковке, совместимые с автоматизацией, укрепляют конкурентоспособность рынка.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок термоформованной упаковки из полиэтилена (PE) был оценен в 10 387,6 млн долларов США в 2024 году и, по прогнозам, достигнет 14 885,68 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4,6% в течение прогнозируемого периода.

- Растущий спрос на упакованные, удобные и готовые к употреблению продукты, в сочетании с расширением фармацевтического распределения, стимулирует ускоренное принятие термоформованных лотков, контейнеров и блистерных форматов из PE.

- Тенденции рынка указывают на растущий интерес к перерабатываемым моно-материальным конструкциям из PE, легким структурам и упаковке, готовой к автоматизации, совместимой с высокоскоростными линиями наполнения и запечатывания.

- Рынок остается высококонкурентным, с глобальными игроками, оптимизирующими затраты, кастомизацию и устойчивость, в то время как волатильность цен на смолы и изменяющиеся нормативные меры создают ограничения.

- Азиатско-Тихоокеанский регион лидирует с долей почти 35%, за ним следуют Северная Америка с 32% и Европа с 28%; в сегментации продуктов лотки и контейнеры занимают доминирующую долю благодаря широкому применению в упаковке продуктов питания и медицинских товаров.

Анализ сегментации рынка:

По типу продукта

В сегментации по типу продукта лотки и контейнеры занимают доминирующую долю рынка, обусловленную широким использованием в готовых к употреблению блюдах, свежих продуктах и упаковке мяса. Их прочность, легкая структура и совместимость с автоматизированными линиями наполнения и запечатывания поддерживают крупномасштабные операции по переработке продуктов питания. Блистерные упаковки и кламшеллы также сохраняют значительное распространение в фармацевтике, личной гигиене и розничных витринах благодаря видимости продукта и устойчивости к вскрытию. Между тем, пленки для крышек набирают популярность, поскольку производители переходят к отрывным и перерабатываемым пленочным структурам. Бутылки и другие специализированные форматы обслуживают нишевые жидкие и одноразовые приложения.

- Например, вакуумные кожухи CRYOVAC® Darfresh® от Sealed Air, используемые с высокоскоростными промышленными упаковочными машинами, такими как система Mondini Trave, рассчитаны на скорость запечатывания до 200 упаковок в минуту, сохраняя срок годности продукта и целостность упаковки.

По типу полиэтилена (PE)

Полиэтилен высокой плотности (HDPE) занимает наибольшую долю благодаря своей превосходной жесткости, ударопрочности и пригодности для термоформованных бутылок, медицинских лотков и контейнеров промышленного класса. Перерабатываемость и барьерные свойства HDPE дополнительно повышают его предпочтение среди брендов, ориентированных на устойчивость, и упаковочных форматов, соответствующих нормативным требованиям. Полиэтилен низкой плотности (LDPE), хотя и более гибкий, предпочтителен для пленок для крышек и легких пищевых пакетов, подчеркивая герметичность и прозрачность. Переход к циклической упаковке и интеграция вторичного сырья усиливают спрос на оба типа, однако преимущества HDPE в производительности поддерживают его доминирование в упаковке с высокой прочностью и длительным сроком хранения.

- Например, упаковочные решения Berry Global продвигаются к увеличению циркулярности через различные инициативы. Компания стремится увеличить использование переработанного содержания в своем портфеле.

По отраслям конечного использования

Сектор продуктов питания и напитков представляет собой ведущий рынок конечного использования, поддерживаемый растущим потреблением упакованных и удобных продуктов, требованиями к увеличению срока хранения и строгими стандартами гигиены. Термоформованная упаковка из полиэтилена играет важную роль в распределении молочных продуктов, замороженных продуктов, хлебобулочных изделий и свежих продуктов. Фармацевтика и здравоохранение остаются другой областью высокого роста благодаря соблюдению стерильных барьеров и точной упаковке в блистеры и лотки. Потребительские товары и розничная торговля используют упаковку типа “ракушка” и демонстрационную упаковку для повышения видимости продукта, в то время как автомобильные приложения используют термоформованный полиэтилен для легких, прочных защитных корпусов и компонентов, используемых в цепочках поставок.

КЛЮЧЕВЫЕ ФАКТОРЫ РОСТА

Растущий спрос на упакованные и удобные продукты питания

Рост потребления готовых к употреблению блюд, замороженных продуктов и свежих продуктов является значительным драйвером для рынка термоформованной упаковки из полиэтилена (PE). Рост городского населения, домохозяйств с двойным доходом и быстрый ритм жизни изменяют мировые модели потребления продуктов питания, увеличивая зависимость от упаковки, которая повышает удобство, портативность и срок хранения. Термоформованные решения из полиэтилена, такие как лотки и контейнеры, отвечают основным требованиям легкой структуры, экономической эффективности и гигиеничного хранения. Их совместимость с линиями быстрого наполнения поддерживает массовое распределение продуктов питания. Расширение сети ресторанов быстрого обслуживания, облачных кухонь и розничных сетей питания еще больше увеличивает спрос на стандартизированные форматы упаковки с контролируемыми порциями. Кроме того, развивающееся осознание гигиены и более строгие меры безопасности в обращении с продуктами питания и их сохранении ускоряют переход к запечатанной, защищенной от вскрытия упаковке. Поскольку ритейлеры сосредотачиваются на видимости продукта и увеличении срока его демонстрации, термоформование на основе полиэтилена остается предпочтительным решением для свежих, обработанных и готовых к приготовлению предложений.

- “Например, Huhtamaki предлагает многослойные барьерные лотки, используемые для термосварки и MAP (упаковка в модифицированной атмосфере), которые используют высокоэффективные барьерные материалы для поддержки скорости передачи кислорода (OTR) на уровне менее 0,1-0,2 куб.см/м²/день при 23°C, тем самым продлевая срок хранения охлажденных продуктов в дистрибуционных циклах, превышающих 10 дней.”

Рост использования легких и перерабатываемых материалов

Повышение экологической осведомленности и регулирующие меры, направленные на сокращение пластиковых отходов, побуждают производителей использовать решения из перерабатываемых материалов. Термоформованная упаковка из ПЭ поддерживает цели циркулярной экономики, так как остается одним из наиболее широко перерабатываемых полимеров в мире. Инициативы по снижению веса уменьшают выбросы при транспортировке и минимизируют использование материалов, сохраняя при этом структурные характеристики. Правительства и регулирующие органы устанавливают минимальные цели по содержанию переработанных материалов и расширенную ответственность производителей, мотивируя компании к переработке упаковки для облегчения ее восстановления и переработки. Владельцы брендов в сферах продуктов питания, здравоохранения и потребительских товаров внедряют форматы термоформовки из ПЭ, чтобы сбалансировать цели устойчивого развития с практическими операционными задачами. Расширение доступности переработанного ПЭ и достижения в области упаковочных форматов из мономатериалов дополнительно способствуют расширению рынка. По мере того как сертификация устойчивости и стандарты отчетности по углероду становятся нормой в отрасли, использование перерабатываемой термоформованной упаковки из ПЭ все чаще рассматривается как стратегический фактор соответствия и дифференциации бренда.

- “Например, марки Exceed™ XP от ExxonMobil позволяют значительно уменьшить толщину пленки в различных приложениях, включая гибкую упаковку для продуктов питания, сохраняя при этом ключевые характеристики, такие как стойкость к проколам и целостность запечатывания.

Рост упаковки для фармацевтической и медицинской продукции

Расширение глобальной инфраструктуры здравоохранения, увеличение производства медицинских устройств и повышенные стандарты безопасности ускоряют спрос на решения для термоформованной упаковки из ПЭ. Блистеры, стерильные барьерные компоненты и контейнеры с точной посадкой выигрывают от химической стойкости, прочности и гигиенических свойств ПЭ. Увеличение объемов безрецептурных лекарств, диагностических наборов и минимально инвазивных устройств требует надежной защитной упаковки, которая обеспечивает сохранность продуктов во время хранения и транспортировки. Тенденции, такие как домашняя диагностика, дистрибуция продуктов, управляемая телемедициной, и терапии с самостоятельным применением, трансформируют ландшафт упаковки в сторону безопасных, защищенных от вскрытия и удобных для пользователя дизайнов. Форматы термоформовки из ПЭ обеспечивают оптимизированное запечатывание, видимость продукта и настраиваемые структуры полостей, соответствующие требованиям фармацевтической валидации. По мере того как соблюдение нормативных требований и безопасность пациентов становятся все более приоритетными, термоформовка из ПЭ продолжает служить критической технологией упаковки в глобальных цепочках поставок здравоохранения.

КЛЮЧЕВЫЕ ТРЕНДЫ И ВОЗМОЖНОСТИ

Переход к упаковке из моно-материала и перерабатываемого полиэтилена

Заметной тенденцией в отрасли является переход от многослойных структур к перерабатываемым конструкциям из моно-материала, направленный на сокращение отходов и улучшение показателей восстановления ресурсов. Термоформование из полиэтилена позволяет производителям разрабатывать упаковочные форматы, которые сохраняют механическую прочность и барьерные свойства без использования неперерабатываемых слоев. Этот переход обусловлен рамками устойчивого развития, обязательствами розничных продавцов и предпочтениями потребителей в пользу упаковки с экологическими метками. Инвестиции в технологии уменьшения толщины, клеи без растворителей и улучшенную совместимость слоев для запечатывания открывают новые возможности для инноваций. По мере расширения инфраструктуры переработки и появления моделей замкнутого цикла поставок, упаковка из термоформованного полиэтилена из моно-материала занимает более значительное место в пищевой, медицинской и промышленной сферах.

- Например, система AmSky™ от компании Amcor из моно-PE устраняет алюминиевую фольгу и включает примерно 95% содержания полиэтилена, снижая сложность материалов при сохранении барьерных свойств, подходящих для фармацевтических препаратов, чувствительных к влаге.

Интеграция упаковки, совместимой с автоматизацией и умными технологиями

Рост робототехники и автоматизированной логистики в производственных и розничных каналах открывает возможности для упаковки, оптимизированной для машинной обработки. Дизайны термоформованного полиэтилена обеспечивают консистентность, точность размеров и жесткость, необходимые для автоматизированных линий подбора, укладки и запечатывания. Кроме того, интеграция умных функций, таких как QR-отслеживание, индикаторы свежести и средства защиты от подделок, набирает популярность как в пищевой, так и в фармацевтической отраслях. Достижения в цифровой печати добавляют ценность через персонализацию и прозрачность цепочки поставок. По мере расширения упаковки с поддержкой IoT, платформы термоформованного полиэтилена представляют собой гибкую основу для встраивания интерактивных, отслеживаемых и соответствующих нормативным требованиям решений, улучшая операционную эффективность.

- Например, автоматизированные платформы термоформования от MULTIVAC используют точную технологию сервоприводов и передовые методы управления процессами для обеспечения высокого качества и повторяемости результатов. Эти системы совместимы с различными решениями для автоматизации, включая синхронизированные роботизированные системы загрузки, разработанные для бесшовной интеграции и высокой эффективности.

КЛЮЧЕВЫЕ ПРОБЛЕМЫ

Экологическое давление и нормативные ограничения

Несмотря на достижения в области перерабатываемых форматов, упаковка на основе полиэтилена остается под пристальным вниманием из-за проблем с образованием отходов и загрязнением морской среды. Строгие нормативы, касающиеся запретов на использование пластика, требований к маркировке, обязательств по переработке и сборов за утилизацию, накладывают на производителей затраты и обязательства по соблюдению. Общественное давление и обязательства в области устойчивого развития со стороны розничных продавцов, особенно в Европе и Северной Америке, подталкивают бренды к обоснованию использования пластика с измеримыми экологическими преимуществами. Проблема усугубляется в регионах с ограниченной инфраструктурой сбора и переработки, где термоформованные изделия могут оказаться на свалках. Достижение устойчивости без ущерба для производительности или доступности остается сложной задачей для отрасли.

Волатильность цен на сырье и сбои в цепочке поставок

Колебания цен на сырую нефть напрямую влияют на затраты на производство полиэтилена, создавая непредсказуемость в марже прибыли для производителей упаковки. Уязвимости глобальной цепочки поставок, включая задержки в доставке, колебания цен на энергию и геополитическую неопределенность, дополнительно усложняют управление затратами и непрерывность поставок. Внезапные скачки цен на смолу влияют на стратегии закупок и могут привести к переходу конечных пользователей на альтернативные материалы. Малые и средние предприятия сталкиваются с дополнительным давлением из-за ограниченной возможности хеджировать контракты на материалы. По мере того как цепочки поставок становятся более регионализированными и конкурентоспособными, стабильность затрат и планирование материалов продолжают представлять собой критические вызовы для заинтересованных сторон на рынке термоформованной упаковки из полиэтилена (PE).

Региональный анализ

Северная Америка

Северная Америка занимает примерно 32% доли рынка на рынке термоформованной упаковки из полиэтилена (PE), что обусловлено широким внедрением в упаковке продуктов питания, фармацевтических препаратов и медицинских устройств. Регион выигрывает от передовых систем переработки и использования вторичного сырья в термоформованных лотках и контейнерах. Спрос поддерживается нормативным акцентом на отслеживаемость, защиту от вскрытия и упаковочные форматы, соответствующие принципам устойчивого развития. Рост электронной коммерции в области доставки продуктов и логистики холодовой цепи продолжает расширять потребление контейнеров на основе PE и изолированной упаковки. Соединенные Штаты лидируют по спросу на рынке благодаря крупным розничным сетям, расходам на здравоохранение и сильной интеграции автоматизированных упаковочных операций.

Европа

Европа занимает около 28% доли рынка, поддерживаемая строгими экологическими нормами и ускоренным переходом к структурам упаковки из перерабатываемых моно-материалов. Директивы региона по круговой экономике побуждают бренды отдавать приоритет термоформованной упаковке из PE с замкнутым циклом переработки. Сильные фармацевтические и нутрицевтические производственные центры в Германии, Швейцарии и Великобритании стимулируют спрос на специализированные блистеры и стерильные лотки. Расширение частных торговых марок продуктов питания и сертифицированной упаковки в области устойчивого развития дополнительно стимулирует внедрение на рынке. Хотя соблюдение нормативных требований создает давление на затраты, оно также способствует инновациям в области уменьшения толщины и решений на основе био-атрибуированного PE, позиционируя Европу как ведущую экосистему для разработки и коммерциализации устойчивой термоформованной упаковки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке с приблизительно 35% долей, подпитываемый быстрой индустриализацией, расширяющимися отраслями пищевой переработки и растущим потреблением упакованных продуктов питания. Китай и Индия являются якорями спроса благодаря крупным производственным центрам, экономически эффективным производственным экосистемам и расширяющимся фармацевтическим мощностям. Увеличение модернизации розничной торговли, рост ресторанов быстрого обслуживания и доставка продуктов через интернет укрепляют потребность региона в прочных лотках, контейнерах и пленках для крышек. Инвестиции в гибкие и жесткие упаковочные заводы улучшают доступность внутреннего предложения. Однако инфраструктура переработки остается неравномерной, создавая как возможности для решений по круговой упаковке, так и вызовы для управления отходами. Азиатско-Тихоокеанский регион остается самым быстрорастущим рынком для внедрения термоформованной упаковки из PE.

Латинская Америка

Латинская Америка представляет около 3% доли рынка, что обусловлено растущим потреблением упакованных молочных продуктов, выпечки и напитков в Бразилии, Мексике и Аргентине. Экспортные пищевые отрасли все чаще используют термоформованную упаковку из полиэтилена для сохранения свежести и соблюдения нормативных стандартов для рынков назначения. Спрос на фармацевтическую упаковку растет из-за расширения производства дженериков и инициатив в области общественного здравоохранения. Однако экономические колебания и ограниченная инфраструктура сбора влияют на внедрение передовых форматов для переработки. Инвестиции в местные упаковочные заводы и растущее проникновение розничной торговли в городах поддерживают постепенное расширение рынка, поскольку потребители переходят на упакованные и удобные в использовании продукты.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 2% доли рынка, что обусловлено стабильным развитием пищевой промышленности, упаковки с халяль-сертификацией и растущим распределением в сфере здравоохранения. Страны ССАГПЗ инвестируют в современную розничную торговлю и логистику холодовой цепи, что увеличивает спрос на лотки и контейнеры из полиэтилена. Зависимость от импорта упакованных продуктов и увеличение фармацевтической торговли повышают необходимость в защитных и термостойких упаковочных решениях. Однако ограниченные сети переработки и чувствительные к затратам рынки ограничивают внедрение премиальных термоформованных форматов. Новые инициативы в области устойчивого развития и программы диверсификации промышленности сигнализируют о возможности для региональных производителей внедрять перерабатываемую термоформованную упаковку из полиэтилена в сегментах продуктов питания, медицины и потребительских товаров.

Сегментация рынка:

По типу продукта

- Блистерные упаковки

- Кламшеллы

- Бутылки

- Лотки и контейнеры

- Пленки для крышек

По типу полиэтилена (PE)

- Полиэтилен низкой плотности (LDPE)

- Полиэтилен высокой плотности (HDPE)

По отрасли конечного использования

- Пищевая и напитки

- Фармацевтика и здравоохранение

- Потребительские товары и розничная торговля

- Автомобильная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке термоформованной упаковки из полиэтилена (PE) характеризуется сочетанием глобальных производителей упаковки, региональных конвертеров и специализированных поставщиков решений для термоформования, конкурирующих через инновации в материалах, масштабы производства и возможности кастомизации. Ведущие компании сосредоточены на снижении веса, разработке мономатериальных конструкций и интеграции переработанного PE для соответствия требованиям устойчивого развития и стандартам упаковки ритейлеров. Инвестиции в автоматизацию, высокоскоростное термоформовочное оборудование и цифровую печать повышают эффективность и позволяют быстро настраивать SKU. Стратегические партнерства между производителями смол, переработчиками и конвертерами упаковки изменяют модели поставок для расширения доступа к потокам смолы после потребления. Тем временем, слияния, расширение мощностей и выходы на географические рынки укрепляют конкурентные позиции, особенно в области упаковки продуктов питания, фармацевтики и товаров народного потребления. Поскольку владельцы брендов отдают приоритет структурам циркулярной экономики и оптимизации затрат, дифференциация все больше зависит от непрерывности поставок, готовности к соблюдению нормативных требований, постоянства производительности и способности предоставлять решения для термоформования из PE, которые подлежат переработке, отслеживаются и соответствуют нормативным требованиям в большом масштабе.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года компания Sealed Air установила свою 4000-ю ротационно-вакуумную упаковочную систему под брендом CRYOVAC® для упаковки продуктов питания, укрепляя свою долгосрочную приверженность высокопроизводительной вакуумной упаковке и герметизации для клиентов в области мясной и переработанной продукции.

- В октябре 2024 года ExxonMobil в сотрудничестве с ключевыми партнерами разработала полностью перерабатываемую термоформованную упаковку с содержанием PE около 95%. Целью компании было удовлетворение современных потребностей в упаковке без ущерба для производительности и с учетом фактора устойчивости.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, типа полиэтилена (PE), конечной отрасли и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на термоформованную упаковку из полиэтилена будет расти с увеличением потребления упакованных и удобных продуктов питания.

- Принятие перерабатываемых и мономатериальных структур из полиэтилена ускорится в ответ на требования устойчивого развития.

- Интеграция вторичного переработанного сырья станет стандартной практикой в линиях упаковки для продуктов питания и здравоохранения.

- Совместимая с автоматизацией упаковка из полиэтилена приобретет важность по мере перехода производственных линий на робототехнику.

- Цифровая печать и функции отслеживания улучшат кастомизацию и соответствие требованиям в розничной и фармацевтической сферах.

- Инновации в облегчении веса снизят затраты на логистику, сохраняя прочность и барьерные свойства.

- Рост электронной коммерции в сфере продуктов питания и логистики холодовой цепи увеличит спрос на прочные лотки и контейнеры из полиэтилена.

- Регуляторное давление изменит выбор материалов и подтолкнет к более высоким целям по переработке на глобальном уровне.

- На развивающихся рынках появятся новые мощности по термоформованию и локализация производства упаковки.

- Сотрудничество между производителями смол, переработчиками и конвертерами укрепит рамки циркулярной экономики.