Обзор рынка

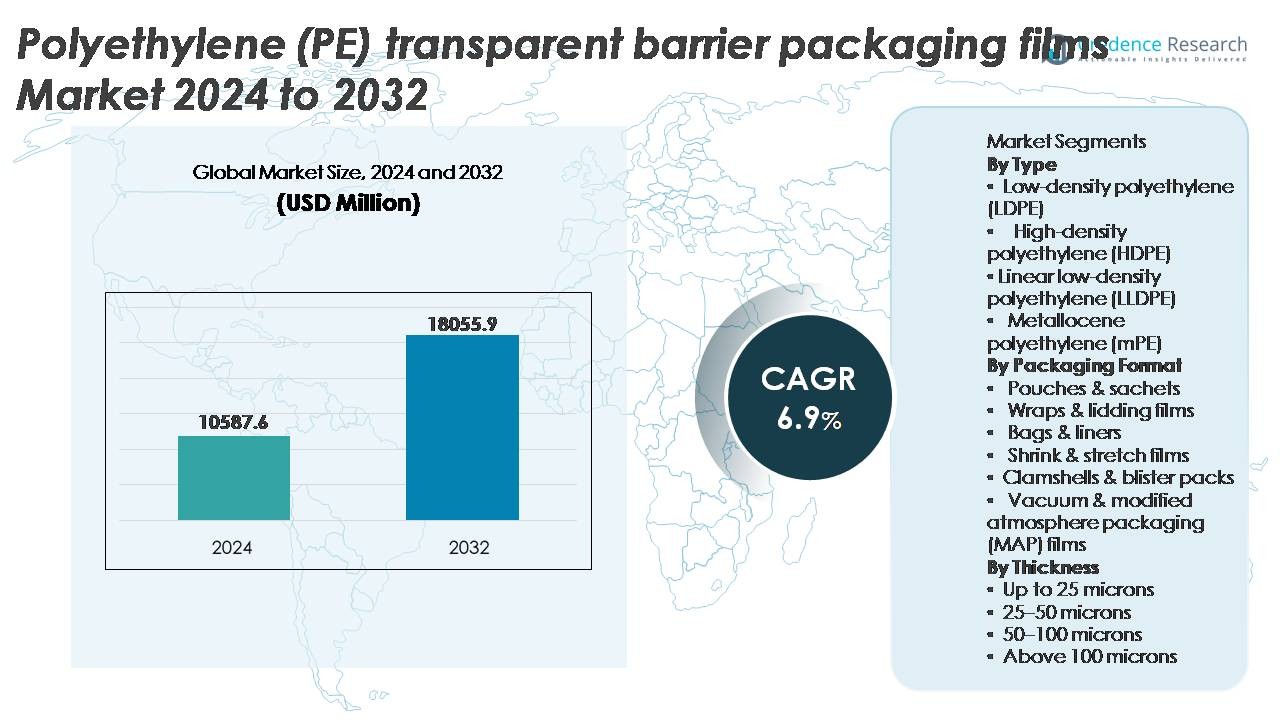

Глобальный рынок прозрачных барьерных упаковочных пленок из полиэтилена (PE) был оценен в 10 587,6 млн долларов США в 2024 году и, по прогнозам, достигнет 18 055,9 млн долларов США к 2032 году, демонстрируя устойчивый среднегодовой темп роста (CAGR) в 6,9% в течение прогнозируемого периода (2025-2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка прозрачных барьерных упаковочных пленок из полиэтилена (PE) в 2024 году |

10 587,6 млн долларов США |

| Рынок прозрачных барьерных упаковочных пленок из полиэтилена (PE), CAGR |

6,9% |

| Размер рынка прозрачных барьерных упаковочных пленок из полиэтилена (PE) в 2032 году |

18 055,9 млн долларов США |

Рынок прозрачных барьерных упаковочных пленок из полиэтилена (PE) формируется ведущими мировыми участниками, включая 3M, Zhejiang Changyu New Materials Co., Ltd., Mondi, Glenroy Inc., Sealed Air, TOPPAN Inc., Amcor Plc, Momar Industries и Klöckner Pentaplast, каждый из которых сосредоточен на решениях из перерабатываемых моно-материалов, уменьшенных форматах пленок и усовершенствованных барьерных свойствах для поддержки целей устойчивого развития и ожиданий по производительности в приложениях для пищевых продуктов, фармацевтики и личной гигиены. Азиатско-Тихоокеанский регион лидирует на рынке с долей около 36%, что обусловлено расширением производственных мощностей, ростом потребления упакованных продуктов и быстрым развитием розничной торговли и электронной коммерции, за которыми следуют Северная Америка и Европа, где регуляторные обязательства по замкнутой упаковке и высокая адаптация пленок, совместимых с МАР, продолжают влиять на технологическое развитие и конкурентное различие.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок прозрачных барьерных упаковочных пленок из полиэтилена (PE) был оценен в 10 587,6 млн долларов США в 2024 году и, по прогнозам, достигнет 18 055,9 млн долларов США к 2032 году, расширяясь с CAGR 6,9% в течение прогнозируемого периода.

- Рост рынка обусловлен растущим спросом на упаковку с увеличенным сроком хранения, легкие гибкие форматы и переходом от жестких пластиков к барьерным решениям на основе PE в цепочках поставок продуктов питания, напитков, фармацевтики и электронной коммерции.

- Ключевые тенденции включают активное внедрение перерабатываемых моно-PE структур, достижения в области высокобарьерных покрытий и растущую интеграцию пленок, совместимых с MAP, улучшающих свежесть, прозрачность и стабильность характеристик.

- Конкуренция усиливается, поскольку крупные игроки инвестируют в утонченные пленки, био-основные PE и передовые добавочные технологии, одновременно справляясь с нормативными давлением и ограничениями производительности по сравнению с многослойными композитными структурами.

- Азиатско-Тихоокеанский регион лидирует с долей около 36%, за ним следует Северная Америка с почти 28%, в то время как пакеты и саше представляют доминирующий сегмент упаковки, поддерживаемый предпочтениями потребителей, ориентированными на удобство, и совместимостью с высокоскоростными линиями наполнения в приложениях FMCG.

Анализ сегментации рынка:

По типу

Полиэтилен низкой плотности (LDPE) представляет собой доминирующий под-сегмент, занимающий наибольшую долю благодаря отличной герметичности, прозрачности и гибкости, подходящей для форматов упаковки для продуктов питания, личной гигиены и бытовых товаров. Его способность обеспечивать высокую влагозащитную эффективность и устойчивость к низким температурам поддерживает широкое применение в приложениях для охлажденных и замороженных товаров. Между тем, LLDPE улучшает стойкость к проколам и возможности утончения, в то время как HDPE решает задачи, требующие большей жесткости и химической стойкости. Металлоценовый полиэтилен (mPE) продолжает набирать популярность, поскольку владельцы брендов подчеркивают улучшенные оптические свойства пленки, механическую производительность и устойчивые легковесные структуры, разработанные для переработки.

- Например, марки LDPE от ExxonMobil, используемые в барьерной упаковке, демонстрируют значения прочности на разрыв до 23 МПа, поддерживая стойкость к разрыву и целостность герметизации в пленках для замороженных продуктов.

По формату упаковки

Пакеты и саше занимают доминирующую долю рынка, поскольку производители предпочитают гибкие, легкие форматы упаковки, поддерживающие высокоскоростные линии наполнения и увеличенный срок хранения для закусок, порошков, приправ и нутрицевтиков. Их экономическая эффективность, превосходная печатная способность и уменьшенное использование материалов позволяют брендам удовлетворять предпочтения потребителей, ориентированных на удобство, и инициативы по устойчивому развитию. Обертки и пленки для крышек остаются важными в герметизации свежих продуктов, в то время как мешки и вкладыши служат для массовой промышленной логистики. Термоусадочные и растягивающиеся пленки поддерживают готовность к розничной продаже и унификацию паллет, а MAP пленки стабильно расширяются, обусловленные требованиями по увеличению срока хранения свежих продуктов, мяса и выпечки.

- Например, высокобарьерный пакет AmLite Ultra Recyclable от Amcor обеспечивает скорость передачи кислорода ниже 1 cc/m²/день, что позволяет защитить кислородочувствительные сухие продукты и добавки.

По толщине

Пленки толщиной 25–50 микрон лидируют на рынке благодаря оптимальному балансу прочности, барьерных характеристик и экономической эффективности в упаковке для средневесовых продуктов питания, напитков и бытовых товаров. Этот диапазон поддерживает преобразование гибких пакетов, ламинированные структуры и форматы пленок для крышек, позволяя уменьшать толщину без ущерба для целостности. Пленки толщиной менее 25 микрон предпочтительны для вторичной упаковки и переупаковки, тогда как категория 50-100 микрон предназначена для тяжелых применений, требующих устойчивости к проколам. Толщины выше 100 микрон остаются ограниченными для промышленной или защитной упаковки, используемой в химическом, строительном и транспортном секторах.

Ключевые факторы роста

Растущий спрос на упаковку с продленным сроком хранения в пищевой и напитковой отраслях

Возрастающая необходимость сохранять свежесть, предотвращать загрязнение и уменьшать потери продукции является основным катализатором, способствующим внедрению прозрачных барьерных пленок из PE в мировой пищевой и напитковой промышленности. Эти пленки обеспечивают влагостойкость, сохранение аромата и кислородные барьерные свойства, которые соответствуют требованиям закусок, хлебобулочных изделий, свежих продуктов, молочных продуктов и готовых блюд. Рост потребления удобных продуктов, обусловленный семьями с двойным доходом, расширением электронной торговли продуктами и форматами упаковки с контролируемыми порциями, продолжает ускорять рыночное внедрение. Кроме того, переход от жестких контейнеров к легким гибким структурам повышает эффективность транспортировки и уменьшает объем хранения, предлагая экономические преимущества для производителей и розничных продавцов. Прозрачные барьерные пленки из PE также поддерживают пространство для маркировки с регуляторной информацией и видимостью бренда, что является важным фактором на конкурентных розничных полках. Эти эксплуатационные преимущества позиционируют барьерные пленки из PE как предпочтительное упаковочное решение для брендов, нацеленных на улучшение стабильности на полке, дифференциацию продукта и результаты устойчивости упаковки.

· Например, барьерная пленка на основе BOPP (двуосно ориентированного полипропилена) Propafilm™ Strata от Innovia Films, выпущенная в 2019 году (с расширением в 2021 году), демонстрирует высокие барьерные свойства к кислороду и влаге, позволяя продлить срок хранения упакованных хлебобулочных изделий и кондитерских изделий без алюминиевых слоев и сертифицирована как ‘готовая к переработке’ там, где существует инфраструктура для переработки полипропилена.

Переход к перерабатываемым упаковочным структурам из моно-материалов

Глобальный акцент на циркулярные упаковочные системы и нормы ответственности производителей прокладывают путь для конструкций из моно-материала PE, заменяя сложные многослойные форматы на основе комбинаций ПЭТ, алюминия и нейлона. Прозрачные барьерные пленки из моно-PE облегчают переработку и снижают загрязнение в процессе сбора, позволяя переработчикам создавать переработанную упаковку, совместимую с инфраструктурой механической утилизации отходов. Эта тенденция подкрепляется обязательствами брендов по устойчивому развитию, при этом производители стремятся к полностью перерабатываемым упаковочным портфелям в течение десятилетия. Достижения в модификации полимеров, покрытии поверхностей и функциональных добавках позволяют пленкам PE соответствовать барьерным ожиданиям, ранее доступным только многослойным ламинатам. Более того, законодательные запреты и ограничения на композитные пластики в нескольких регионах ускоряют спрос на упрощенные форматы PE. По мере того как транснациональные компании FMCG стремятся к низкоуглеродным моделям упаковки и улучшенным оценкам жизненного цикла, перерабатываемые барьерные пленки PE становятся стратегическим инструментом, поддерживающим соблюдение требований при сохранении производительности в сложных приложениях.

- Например, технология Borcycle™ M от Borealis 2024 года позволяет производить структуры высокобарьерных пленок из моно-PE с использованием механически переработанного сырья с показателями текучести расплава от 0,3 до 1,2 г/10 мин и потерей стабильности ударной прочности, ограниченной менее чем 10% после пяти циклов переработки, поддерживая замкнутый цикл повторного использования PE в гибкой упаковке.

Рост электронной коммерции и автоматизированной логистической упаковки

Прозрачные барьерные пленки PE значительно выигрывают от роста выполнения заказов в электронной коммерции, что требует упаковочных решений с высокой прочностью, устойчивостью к разрывам и проколам, а также надежной герметичностью. Пленки с улучшенной прозрачностью и совместимостью с печатью поддерживают презентацию бренда в каналах прямой доставки потребителю, где упаковка часто служит первой точкой контакта с клиентом. Автоматизированные логистические системы требуют постоянной толщины, контроля коэффициента трения и машиноспособности, которые пленки PE обеспечивают с высокой надежностью. Рост подписок на наборы для приготовления пищи, поставок фармацевтических препаратов и небольших форматов средств личной гигиены дополнительно способствует ускорению спроса. Кроме того, термоусадочные и стрейч-пленки PE, используемые в транспортной упаковке, обеспечивают стабильность паллет и безопасность груза, снижая потери в цепочке поставок. Расширение омниканальной розничной торговли и растущие ожидания потребителей по поводу безопасности продукции и упаковки с защитой от вскрытия укрепляют ценностное предложение барьерных пленок PE в современных дистрибуционных сетях.

Ключевые тенденции и возможности

Достижения в области высокобарьерных покрытий и функциональных добавок

Основной тенденцией, изменяющей рынок прозрачных барьерных пленок PE, является интеграция передовых технологий покрытия, таких как плазменно-ассистированное осаждение, акриловые покрытия и нанокомпозитные добавки, которые улучшают показатели передачи кислорода и водяного пара. Эти достижения создают возможности для проникновения пленок PE в приложения, ранее доминируемые алюминиевой фольгой и ламинатами на основе ПЭТ. Способность обеспечивать улучшенную прозрачность при сохранении барьерной целостности расширяет применимость в премиальных упакованных товарах и розничных форматах, ориентированных на демонстрацию. Функциональные добавки — такие как антимикробные агенты, блокаторы УФ-излучения и антизапотевающие покрытия — дополнительно дифференцируют производительность пленок PE, поддерживая специальные применения в свежих продуктах, упаковке белков и нутрицевтиках. Этот инновационный ландшафт открывает пути для производства пленок с добавленной стоимостью и более высокомаржинальных продуктовых портфелей.

- Например, прозрачная пленочная платформа Toppan Printing «GL BARRIER», включающая керамические покрытия с пароосажденным оксидом алюминия (AlOx), достигает уровня передачи кислорода до 0,2 куб.см/м²/день и передачи влаги ниже 0,5 г/м²/день, что позволяет структурам барьера из моно-материала PE соответствовать характеристикам, традиционно наблюдаемым в пленках с алюминиевым ламинированием.

Внедрение устойчивого производства и пленок из биологического PE

Растущие инвестиции в био-PE, получаемый из возобновляемого сырья, такого как этанол из сахарного тростника, создают возможности для снижения зависимости от ископаемых ресурсов и уменьшения углеродного следа в цепочках стоимости упаковки. Поскольку организации стремятся к достижению целей по декарбонизации, барьерные пленки на основе био-PE позиционируются как жизнеспособные альтернативы без необходимости значительной переработки оборудования для конвертации. Увеличение доступности переработанного содержания PE, подходящего для производства барьерных пленок пищевого качества, представляет собой еще одну возможность, обусловленную достижениями в процессах очистки и деконтаминации. Добровольные обязательства глобальных брендов по включению переработанного содержания в упаковку ускоряют эту тенденцию. Вместе развитие био-смол, использование возобновляемых материалов и инновации в замкнутом цикле переработки способствуют устойчивым траекториям роста в категории барьерных пленок PE.

- Например, био-полиэтилен Braskem «I’m green™», производимый с использованием этанола из сахарного тростника, захватывает до 3,09 кг CO₂ на килограмм смолы, как задокументировано в сторонних оценках жизненного цикла ISO 14040/44, при этом поддерживая скорость плавления от 3 до 30 г/10 мин, что позволяет использовать его напрямую в существующем оборудовании для экструзии и термоформования.

Ключевые вызовы

Ограничения барьерной производительности по сравнению с многослойными альтернативами

Несмотря на значительные достижения, прозрачные барьерные пленки PE все еще сталкиваются с ограничениями производительности при прямом сравнении с металлизированными, алюминиевыми фольгами или многослойными структурами на основе EVOH для продуктов, особенно чувствительных к влаге или кислороду. Эти ограничения требуют от производителей инвестиций в технологические улучшения, что ведет к увеличению затрат на производство. Приложения, такие как напитки с высоким содержанием аромата, порошковые формулы и стабильные на полке переработанные мясные продукты, все еще сильно зависят от альтернативных композитных материалов. Преодоление этих ограничений требует постоянных исследований и разработок и внедрения покрытий в промышленных масштабах, что может стать вызовом для малых и средних производителей. По мере ужесточения спецификаций брендов, сохраняется давление на обеспечение улучшенных барьерных свойств без добавления сложности, веса или ограничений по переработке.

Строгое соблюдение нормативных требований и стандартизация материалов

Увеличение правовых рамок, касающихся отходов упаковки, экологической маркировки и стандартов переработки, создает финансовые и операционные проблемы для производителей пленок и владельцев брендов. Различия в инфраструктуре переработки в разных регионах усложняют стандартизацию продукции и ограничивают гармонизированное развертывание упаковки из моно-материалов. Соответствие сертификации материалов, контактирующих с пищей, тестированию на миграцию и химической безопасности требует постоянной документации и лабораторной проверки. Кроме того, сборы за расширенную ответственность производителей и налоги на пластик увеличивают стоимость для традиционных форматов PE. Совокупное влияние сложности соблюдения требований, инвестиций в сертификацию и изменяющейся нормативной неопределенности создает препятствия, особенно для небольших участников, стремящихся конкурировать на международных рынках.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 28% мирового рынка прозрачных барьерных упаковочных пленок из полиэтилена (PE), что обусловлено высоким потреблением упакованных продуктов, замороженных блюд, фармацевтических препаратов и форматов доставки для электронной коммерции. Соединенные Штаты доминируют в региональном спросе благодаря передовым возможностям конвертации и принятию гибкой упаковки, готовой к розничной продаже. Регламенты устойчивого развития, поощряющие использование перерабатываемых моно-материальных пленок, ускоряют инвестиции в альтернативы на основе PE вместо PET и металлизированных структур. Интеграция технологий в пленки MAP и форматы, устойчивые к проколам, соответствует логистике розничной торговли и распределению свежих продуктов. Фокус брендов на легкой, защищенной от вскрытия упаковке дополнительно укрепляет проникновение на рынок в категориях общественного питания, здравоохранения и товаров для дома.

Европа

Европа составляет около 24% рынка, поддерживаемого строгими политиками устойчивости упаковки, мандатами на циркулярные пластики и быстрым принятием перерабатываемых барьерных ламинированных пленок PE в сегментах FMCG, молочных продуктов и мяса. Германия, Италия и Франция остаются основными вкладчиками благодаря мощным производственным базам и экспортно-ориентированным пищевым отраслям. Спрос подкрепляется рамками расширенной ответственности производителей, поощряющими замену композитной упаковки на моно-пленки PE. В регионе также наблюдается сильная тяга к биоразлагаемым барьерным пленкам PE и уменьшенным гибким форматам. Рост дополнительно поддерживается спросом на высокобарьерные крышки и защитные пленки, совместимые с технологиями MAP, используемыми в мясных и хлебобулочных изделиях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей около 36%, что обусловлено расширением высокообъемной переработки продуктов питания, растущими сетями розничного распределения и ростом городского населения. Китай и Индия представляют основные возможности, с быстрым принятием гибкой упаковки, заменяющей жесткие форматы в сегментах закусок, кондитерских изделий, приправ и товаров личной гигиены. Региональные преимущества в стоимости производства поддерживают крупномасштабные операции по конвертации и экспортно-ориентированное производство. Рост логистики электронной коммерции и решений по доставке еды на дом ускоряет спрос на прочные барьерные пленки PE. Растущий регуляторный импульс в сторону перерабатываемых форматов и увеличение инвестиций в технологии покрытия укрепляют позицию Азиатско-Тихоокеанского региона как самого быстрорастущего регионального рынка.

Латинская Америка

Латинская Америка составляет примерно 7% рынка, при этом спрос поддерживается ростом потребления упакованных продуктов питания, напитков и фармацевтических товаров. Бразилия и Мексика стимулируют принятие, поскольку современная розничная торговля расширяется, а гибкая упаковка становится более экономически выгодной, чем жесткие альтернативы. В регионе наблюдается увеличение использования барьерных пленок PE для влажно-чувствительных закусок и распределения свежих продуктов. Однако экономические колебания и неравномерная инфраструктура переработки остаются ограничивающими факторами для внедрения перерабатываемых моно-материалов. Инвестиции брендов в локализованные упаковочные операции и оптимизацию цепочки поставок продолжают стимулировать рост рынка, особенно для пакетов, ламинатов и легких форматов розничной упаковки.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 5% мировой доли рынка, характеризуясь растущим спросом на упакованные основные продукты питания, бутилированные напитки и потребительские товары для дома. Расширение цепочки холодного распределения, особенно в странах ССЗ, увеличивает потребность в барьерных пленках, сохраняющих свежесть в условиях высоких температур. Местные производственные мощности улучшаются, хотя зависимость от импортных материалов сохраняется. Гибкая упаковка предлагает экономическую эффективность и удобство для чувствительных к цене потребителей. Мандаты устойчивого развития находятся на ранней стадии, представляя будущие возможности для перерабатываемых моно-структур PE по мере развития инфраструктуры и консолидации распределения продуктов питания.

Сегментация рынка:

По типу

- Полиэтилен низкой плотности (LDPE)

- Полиэтилен высокой плотности (HDPE)

- Линейный полиэтилен низкой плотности (LLDPE)

- Металлоценовый полиэтилен (mPE)

По формату упаковки

- Пакеты и саше

- Обертки и пленки для крышек

- Мешки и вкладыши

- Термоусадочные и стрейч-пленки

- Контейнеры и блистерные упаковки

- Вакуумные и пленки с модифицированной атмосферой (MAP)

По толщине

- До 25 микрон

- 25–50 микрон

- 50–100 микрон

- Свыше 100 микрон

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок прозрачных барьерных упаковочных пленок из полиэтилена (PE) характеризуется конкурентной средой, включающей глобальных производителей полимеров, вертикально интегрированных конвертеров гибкой упаковки и специализированных поставщиков технологий покрытия. Ведущие компании конкурируют за счет усовершенствований в высокобарьерных PE структурах, перерабатываемых моно-материальных ламинированных пленках и тонких пленках, которые сохраняют функциональную прочность при уменьшении использования материалов. Стратегические приоритеты включают инвестиции в металлоценовые PE смолы, нанокомпозитные добавки и технологии плазменного или акрилового покрытия, которые улучшают кислородные и влагозащитные свойства. Участники рынка также расширяются за счет увеличения мощностей, слияний и региональных партнерств для укрепления устойчивости поставок и близости к центрам FMCG, пищевой промышленности и фармацевтики. Обязательства по устойчивому развитию играют решающую роль, и производители вводят биоразлагаемые PE пленки и решения с переработанным содержанием, чтобы соответствовать требованиям к замкнутой упаковке. Возможности кастомизации, включая пленки, совместимые с MAP, антизапотевающие покрытия и упаковку с высокой прозрачностью, остаются важными отличительными чертами, поддерживаемыми инициативами в области НИОКР, направленными на оптимизацию производительности и соблюдение нормативных требований в различных сегментах конечного использования.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- 3M (США)

- Zhejiang Changyu New Materials Co., Ltd. (Китай)

- Mondi (Великобритания)

- Glenroy Inc. (США)

- Sealed Air (США)

- TOPPAN Inc. (Япония)

- Amcor Plc (Швейцария)

- Momar Industries (США)

- Klöckner Pentaplast (Великобритания)

Последние разработки

- В ноябре 2025 года: дочерняя компания TOPPAN, TOPPAN Speciality Films Private Limited (TSF), установила новую гибридную производственную линию, способную производить как BOPP, так и BOPE пленки, что позволяет выпускать моно-материальные полиэтиленовые (BOPE) пленки наряду с традиционными полипропиленовыми пленками, увеличивая производственные мощности пленок примерно на 40% для удовлетворения растущего мирового спроса на гибкую упаковку.

- В июле 2024 года Mondi расширила свой портфель моно-материальных барьерных пленок, выпустив перерабатываемые барьерные пленки на основе полиэтилена, предназначенные для гибкой упаковки, чтобы поддержать цели циркулярной экономики.

- В декабре 2023 года TOPPAN Packaging Czech s.r.o., дочерняя компания группы TOPPAN, провела церемонию закладки первого камня для начала строительства нового объекта в Мосте, расположенного в Устецком крае Чешской Республики. Объект будет производить GL BARRIER, ведущую прозрачную барьерную пленку, разработанную и производимую группой TOPPAN, удовлетворяя растущий мировой спрос на экологически чистую упаковку.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, Формата упаковки, Толщины и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Будущее внедрение моно-материальных полиэтиленовых барьерных пленок ускорится по мере усиления глобальных требований к переработке.

- Инновации в области покрытий и добавок значительно улучшат кислородные и влагозащитные свойства.

- Биоосновной полиэтилен и возобновляемые смолы будут набирать популярность среди брендов, ориентированных на устойчивое развитие.

- Легкие уменьшенные пленки продолжат заменять жесткие упаковочные форматы в различных секторах.

- Логистика электронной коммерции расширит спрос на прокалывостойкие и защищенные от вскрытия полиэтиленовые решения.

- Совместимые с МАР прозрачные барьерные пленки будут чаще использоваться в упаковке свежих продуктов и белков.

- Цифровая печать и умные идентификаторы улучшат отслеживаемость и персонализацию упаковки.

- Расширение региональных мощностей по конвертации поддержит устойчивость локальных цепочек поставок.

- Сотрудничество между производителями полимеров, конвертерами и брендами FMCG будет формировать дизайн циркулярных материалов.

- Регуляторное обеспечение будет способствовать более широкому внедрению перерабатываемых полиэтиленовых структур вместо композитных ламинатов.