Обзор рынка

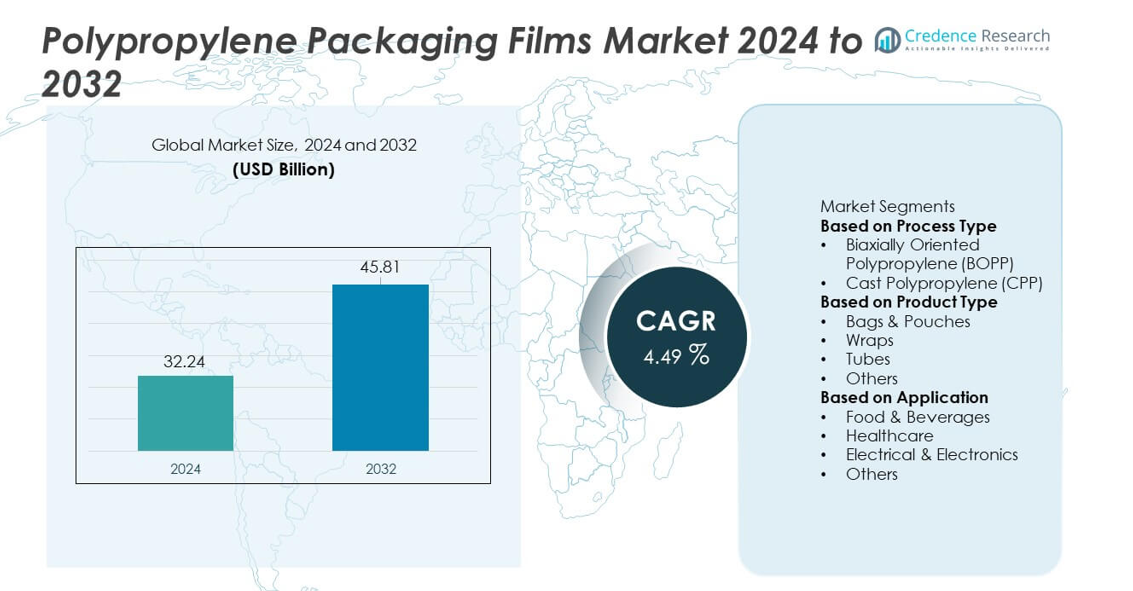

Рынок упаковочных пленок из полипропилена достиг 32,24 миллиарда долларов США в 2024 году и, по прогнозам, вырастет до 45,81 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4,49% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка упаковочных пленок из полипропилена 2024 |

32,24 миллиарда долларов США |

| Рынок упаковочных пленок из полипропилена, CAGR |

14,49% |

| Размер рынка упаковочных пленок из полипропилена 2032 |

45,81 миллиарда долларов США |

Рынок упаковочных пленок из полипропилена формируется ключевыми игроками, включая Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc. и Polibak Plastic Industry Co. Эти компании расширяют свое присутствие благодаря передовым технологиям BOPP и CPP, пленкам с высокой барьерной способностью и устойчивым решениям из мономатериалов. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей 38%, поддерживаемой сильной переработкой продуктов питания, ростом розничной торговли и крупномасштабным производством пленок. Северная Америка следует с долей 27%, обусловленной спросом на упакованные продукты питания и медицинские товары, в то время как Европа занимает 25% долю, поддерживаемую строгими нормами устойчивого развития.

Анализ рынка

- Рынок упаковочных пленок из полипропилена достиг 32,24 миллиарда долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 4,49% до 2032 года.

- Сильный спрос на упаковку для продуктов питания и напитков стимулирует расширение, при этом BOPP лидирует в сегменте типов процессов с долей 62% благодаря своей прозрачности и барьерной прочности.

- Растущее использование пленок с высокой барьерной способностью и перерабатываемых пленок формирует рыночные тренды, поскольку бренды переходят на упаковку из мономатериалов, соответствующую целям устойчивого развития.

- Конкуренция усиливается, поскольку крупные игроки инвестируют в передовые линии экструзии, специальные покрытия и высокопроизводительные пленки для укрепления продуктовых портфелей.

- Азиатско-Тихоокеанский регион лидирует с долей 38%, за ним следует Северная Америка с 27% и Европа с 25%, в то время как пакеты и мешки доминируют среди типов продуктов с долей 48% в глобальных приложениях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу процесса

Двухосно-ориентированный полипропилен (BOPP) доминирует в сегменте типов процессов с долей 62%, обусловленной его сильными барьерными свойствами, высокой прозрачностью и экономичной производительностью в крупнообъемной упаковке. Пленки BOPP широко используются в пищевой промышленности, личной гигиене и маркировке благодаря своей прочности и возможности печати. Литой полипропилен (CPP) стабильно растет, поскольку отрасли внедряют гибкие запечатывающие пленки для закусок, выпечки и медицинской упаковки. Растущий спрос на легкие и перерабатываемые упаковочные материалы дополнительно укрепляет переход к BOPP. Его пригодность для высокоскоростных производственных линий и многослойных структур продолжает поддерживать доминирование в глобальных упаковочных приложениях.

- Например, компания Toray Industries увеличила свои мощности по производству BOPP-пленки, модернизировав производственную единицу для удовлетворения растущего спроса, особенно для автомобильных конденсаторов и различных упаковочных приложений.

По типу продукта

Сумки и пакеты лидируют в сегменте типов продуктов с долей 48%, что поддерживается их широким использованием в закусках, готовых к употреблению продуктах, замороженных товарах и потребительских товарах. Их прочность, сила термосваривания и удобство способствуют широкому принятию в розничных и электронных каналах. Обертывания набирают популярность из-за растущего спроса на защитную и декоративную упаковку в пищевой и промышленной сферах. Тубы и другие форматы обслуживают нишевые приложения, требующие гибкости и защиты от влаги. Растущий спрос на легкую упаковку с высоким барьером увеличивает использование полипропиленовых пленок, при этом сумки и пакеты остаются предпочтительным форматом для экономичной массовой упаковки.

- Например, компания UFlex запустила новую высокоскоростную многодорожечную упаковочную линию для саше, которая работает на высокой скорости в минуту на дорожку, обеспечивая полное упаковочное решение.

По применению

Пищевые продукты и напитки доминируют в сегменте применения с долей 55%, обусловленной растущим потреблением упакованных закусок, молочных продуктов, кондитерских изделий и готовых блюд. Полипропиленовые пленки обеспечивают высокую стойкость к влаге, целостность запечатывания и продление срока хранения, что делает их незаменимыми для упаковки продуктов питания. Применение в здравоохранении растет, поскольку медицинские устройства и фармацевтические препараты требуют стерильных, прочных и прозрачных упаковочных пленок. Электротехника и электроника используют полипропиленовые пленки для изоляции и защитной упаковки. Растущий потребительский спрос на гигиеничную, легкую и перерабатываемую упаковку продолжает поддерживать сильные позиции пищевых продуктов и напитков, одновременно способствуя расширению в других промышленных секторах.

Ключевые факторы роста

Рост потребления упакованных продуктов питания и напитков

Мировой спрос на упакованные и готовые к употреблению продукты питания стимулирует широкое использование полипропиленовых упаковочных пленок. Эти пленки обеспечивают стойкость к влаге, прозрачность и прочность, что делает их идеальными для закусок, молочных продуктов, замороженных продуктов и хлебобулочных изделий. Растущая розничная проникновение, увеличение располагаемых доходов и расширение электронной коммерции укрепляют использование пленок. Их совместимость с высокоскоростными линиями наполнения и гибкими упаковочными форматами улучшает операционную эффективность производителей. Поскольку потребители предпочитают гигиеничные продукты с длительным сроком хранения, полипропиленовые пленки продолжают набирать популярность в массовых категориях продуктов питания.

- Например, компания Jindal Poly Films модернизировала свою линию пищевого BOPP, добавив металлизатор, предназначенный для обеспечения надежной барьерной защиты в различных упаковочных и конверсионных решениях.

Переход к легким и перерабатываемым упаковочным материалам

Инициативы по устойчивому развитию побуждают бренды снижать вес упаковки и использовать перерабатываемые материалы, что увеличивает спрос на полипропиленовые пленки. Их низкая плотность, высокая прочность и совместимость с потоками переработки делают их предпочтительным выбором по сравнению с более тяжелыми субстратами. Промышленность использует полипропиленовые пленки для снижения транспортных расходов и улучшения экологической эффективности. Рост решений для упаковки из мономатериалов укрепляет их использование в секторах FMCG, здравоохранения и промышленности. Поскольку регуляторы продвигают практики циркулярной экономики, производители все чаще переходят на форматы на основе полипропилена, которые соответствуют строгим требованиям устойчивого развития.

- Например, компания Taghleef Industries разработала платформу для перерабатываемой моно-PP пленки. Линия использует передовую технологию растяжения MDO, которая обеспечивает улучшенные значения прочности на разрыв, поддерживая принципы циркулярной экономики за счет улучшенной перерабатываемости в конце жизненного цикла.

Расширение применения в секторах здравоохранения и промышленности

Секторы здравоохранения и промышленности увеличивают использование полипропиленовых пленок благодаря их прочности, химической стойкости и способности сохранять целостность продукта. Упаковка медицинских устройств, фармацевтические пакеты и стерильные обертки выигрывают от их прозрачности, прочности на запайку и соответствия стандартам гигиены. Промышленные пользователи применяют полипропиленовые пленки для защитной упаковки, изоляции и упаковки компонентов. Рост в логистике, производстве электроники и глобальных цепочках поставок усиливает спрос. По мере роста специализированных приложений полипропиленовые пленки становятся неотъемлемой частью секторов, требующих безопасных, прочных и экономичных упаковочных материалов.

Ключевые тенденции и возможности

Рост использования высокобарьерных и функциональных пленок

Производители разрабатывают передовые высокобарьерные BOPP пленки для увеличения срока хранения и защиты чувствительных продуктов от влаги, кислорода и запахов. Функциональные пленки с металлизацией, покрытиями или антимикробными свойствами набирают популярность в пищевой, медицинской и электронной отраслях. Спрос на пленки, поддерживающие премиальную упаковку, улучшенную устойчивость и продленную свежесть, растет. По мере того как бренды стремятся к лучшей презентации продуктов и более длительной стабильности хранения, увеличиваются возможности для инновационных полипропиленовых пленок с улучшенными характеристиками. Этот сдвиг стимулирует инвестиции в специализированные пленки, разработанные для эффективности и защиты в различных конечных рынках.

- Например, компания Cosmo Films представила высокобарьерную BOPP пленку с коэффициентом передачи кислорода ниже 10 кубических сантиметров на квадратный метр в день. Пленка использует запатентованную линию покрытия, способную обеспечивать 1500 метров в минуту, улучшая выход для упаковки пищевых и нутрицевтических продуктов.

Рост гибкой упаковки в электронной коммерции и розничной торговле

Расширение электронной коммерции увеличивает спрос на легкую, прочную и стойкую к проколам упаковку, позиционируя полипропиленовые пленки как предпочтительный материал. Их прочность, печатные свойства и универсальность поддерживают потребности брендинга и защиту продуктов во время доставки. Розничные торговцы принимают форматы гибкой упаковки для сокращения места для хранения и улучшения привлекательности на полке. Растущее использование повторно закрываемых пакетов, защитных оберток и многослойных пленок создает новые возможности для производителей полипропиленовых пленок. По мере ускорения онлайн-покупок по всему миру спрос на эффективную и визуально привлекательную гибкую упаковку продолжает расти.

- Например, группа Inteplast расширила свои операции по гибкой упаковке, включив линии для отправлений электронной коммерции в рамках своего фокуса на устойчивые, моно-материальные решения.

Ключевые вызовы

Волатильность цен на сырье

Полипропиленовые пленки сильно зависят от сырья на основе нефтехимии, что делает рынок уязвимым к колебаниям цен на сырую нефть. Внезапные увеличения стоимости нарушают производственные бюджеты и снижают рентабельность для производителей. Волатильность также влияет на стабильность цен для конечных пользователей в секторах пищевой промышленности, здравоохранения и потребительских товаров. Производители сталкиваются с проблемами в балансировании конкурентоспособного ценообразования с качественными характеристиками. Эта нестабильность побуждает компании исследовать переработанный полипропилен и альтернативные стратегии снабжения для снижения долгосрочных рисков затрат.

Экологические проблемы и ограничения переработки

Хотя полипропиленовые пленки подлежат переработке, непоследовательная инфраструктура переработки и низкое участие потребителей ограничивают эффективное восстановление. Многослойные структуры, используемые для улучшения барьерных свойств, усложняют усилия по переработке. Усиливающееся нормативное давление на управление пластиковыми отходами создает проблемы для производителей, полагающихся на традиционные пластиковые пленки. Компаниям необходимо разрабатывать решения из мономатериалов, улучшать возможность переработки и принимать модели циркулярной экономики, чтобы оставаться в соответствии с требованиями. Эти ограничения требуют инноваций в области материаловедения и технологий переработки для снижения воздействия на окружающую среду и поддержания рыночного принятия.

Региональный анализ

Северная Америка

Северная Америка занимает 27% рынка упаковочных пленок из полипропилена, что обусловлено высоким спросом со стороны упаковки продуктов питания, напитков, фармацевтических и потребительских товаров. Регион выигрывает от передовых производственных возможностей и высокого уровня внедрения BOPP и CPP пленок в устойчивых и легких упаковочных форматах. Рост электронной коммерции дополнительно ускоряет спрос на прочные пакеты, обертки и защитные пленки. Усиление внимания к перерабатываемой упаковке поддерживает более широкое использование решений из мономатериального полипропилена. Сильные инвестиции в переработку продуктов питания, распределение медицинских товаров и розничную упаковку укрепляют устойчивую траекторию роста региона.

Европа

Европа занимает 25% доли рынка, поддерживаемая строгими нормами устойчивого развития и растущим спросом на перерабатываемые и низкоуглеродные упаковочные материалы. Бренды продуктов питания и напитков лидируют в использовании BOPP пленок благодаря высокой прозрачности, прочности барьера и снижению использования материалов. Фармацевтические компании полагаются на полипропиленовые пленки для стерильной, защищенной от вскрытия упаковки. Рост частных торговых марок и премиальных упакованных товаров укрепляет расширение рынка. Строгие цели по переработке и инициативы циркулярной экономики региона способствуют переходу к гибкой упаковке из мономатериалов, увеличивая спрос на полипропиленовые пленки в крупных экономиках, таких как Германия, Франция и Великобритания.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на рынке с долей 38%, что обусловлено крупномасштабным производством в области переработки продуктов питания, личной гигиены и бытовых товаров. Быстрая урбанизация, растущее потребление упакованных продуктов питания и расширяющиеся розничные сети увеличивают спрос на гибкую упаковку из полипропилена. Китай, Индия, Япония и Юго-Восточная Азия лидируют в производстве и потреблении благодаря сильным промышленным возможностям и преимуществам в стоимости. Регион также выигрывает от быстрого роста электронной коммерции, что увеличивает спрос на защитные и легкие упаковочные пленки. Производители инвестируют в передовые производственные линии BOPP и CPP для удовлетворения растущего потребления в различных отраслях конечного использования.

Латинская Америка

Латинская Америка занимает 6% доли рынка, что обусловлено увеличением использования полипропиленовых пленок в упаковке продуктов питания, напитков и бытовых товаров. Бразилия и Мексика лидируют в региональном спросе благодаря расширяющимся отраслям переработки продуктов питания и растущему потреблению упакованных товаров. Растущее использование гибкой упаковки в закусках, молочных продуктах и замороженных продуктах поддерживает рост рынка. Экономические улучшения и расширение розничного присутствия способствуют увеличению использования полипропиленовых пленок. Хотя производственные мощности остаются ограниченными в некоторых странах, растущие инвестиции в местные упаковочные предприятия улучшают региональную доступность и поддерживают долгосрочный спрос.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 4% доли, поддерживаемой растущим спросом на упакованные продукты, фармацевтические и товары личной гигиены. Растущая урбанизация и расширяющиеся сети розничной дистрибуции стимулируют внедрение упаковочных пленок из полипропилена на ключевых рынках, таких как ОАЭ, Саудовская Аравия и Южная Африка. Местные производители все чаще переходят на решения для упаковки с высокой барьерностью и легким весом, чтобы удовлетворить предпочтения потребителей. Хотя инфраструктура для переработки остается ограниченной, региональные инвестиции в современные упаковочные технологии укрепляют рост рынка. Рост экспорта продуктов питания и дистрибуции фармацевтической продукции дополнительно увеличивает спрос на прочные и экономически эффективные полипропиленовые пленки.

Сегментация рынка:

По типу процесса

- Двухосно-ориентированный полипропилен (BOPP)

- Литой полипропилен (CPP)

По типу продукта

- Мешки и пакеты

- Обертки

- Тубы

- Другие

По применению

- Продукты питания и напитки

- Здравоохранение

- Электротехника и электроника

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок упаковочных пленок из полипропилена включает ведущих игроков, таких как Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., и Polibak Plastic Industry Co. Эти компании конкурируют за счет достижений в технологиях BOPP и CPP, расширенных производственных мощностей и акцента на высокобарьерные, перерабатываемые и моно-материальные решения для пленок. Многие игроки укрепляют свои портфели, разрабатывая специализированные пленки для пищевой, медицинской и промышленной сфер, удовлетворяя растущие требования к устойчивости. Стратегические инвестиции в новые экструзионные линии, энергоэффективные процессы и интеграцию глобальной цепочки поставок поддерживают конкурентоспособность. Сотрудничество с брендами FMCG и упаковочными конвертерами усиливает инновации продуктов и охват рынка. Непрерывные исследования и разработки в области обработки поверхности, металлизации и технологий покрытия помогают компаниям удовлетворять спрос на прочные, легкие и экономически эффективные упаковочные пленки из полипропилена на мировых рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Toray Industries, Inc.

- UFlex Ltd.

- Jindal Poly Films Ltd.

- Cosmo Films Ltd.

- Innovia Films

- Taghleef Industries

- Inteplast Group

- SRF Limited

- Mitsui Chemicals Tohcello, Inc.

- Polibak Plastic Industry Co.

Недавние события

- В сентябре 2025 года компания Toray Industries, Inc. объявила, что будет участвовать в международной выставке пластмасс K 2025, что свидетельствует о продолжающейся активности в бизнесе пластмасс/пленок.

- В июле 2025 года компания Innovia Films представила полный ассортимент упаковочных пленок из моно-материала BOPP, соответствующих Регламенту по упаковке и упаковочным отходам (PPWR). Эти пленки призваны заменить структуры из смешанных материалов и улучшить перерабатываемость.

- В апреле 2024 года компания UFlex Ltd. подписала долгосрочное соглашение о закупке электроэнергии (PPA) с Amplus Phoenix Private Limited для получения солнечной энергии для своего завода по производству упаковочных пленок в Дхарваде, Карнатака.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа процесса, типа продукта, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере увеличения потребления упакованных продуктов на мировых рынках.

- Применение перерабатываемой упаковки из моно-материала будет расширяться в ответ на цели устойчивого развития.

- Высокобарьерные BOPP пленки будут набирать популярность для приложений с длительным сроком хранения.

- Рост электронной коммерции будет стимулировать более широкое использование прочной и легкой гибкой упаковки.

- Упаковка для здравоохранения будет расширяться по мере увеличения значимости стерильных и защищенных от вскрытия пленок.

- Достижения в технологиях покрытия и металлизации улучшат характеристики пленок.

- Бренды будут переходить на пленки с уменьшенной толщиной для снижения использования материалов и повышения эффективности.

- Автоматизация в экструзии и переработке пленок улучшит производительность и стабильность.

- Региональные производители будут инвестировать в новые производственные линии для удовлетворения растущего местного спроса.

- Регуляторное давление ускорит инновации в устойчивых и перерабатываемых решениях из полипропиленовой пленки.