Обзор рынка

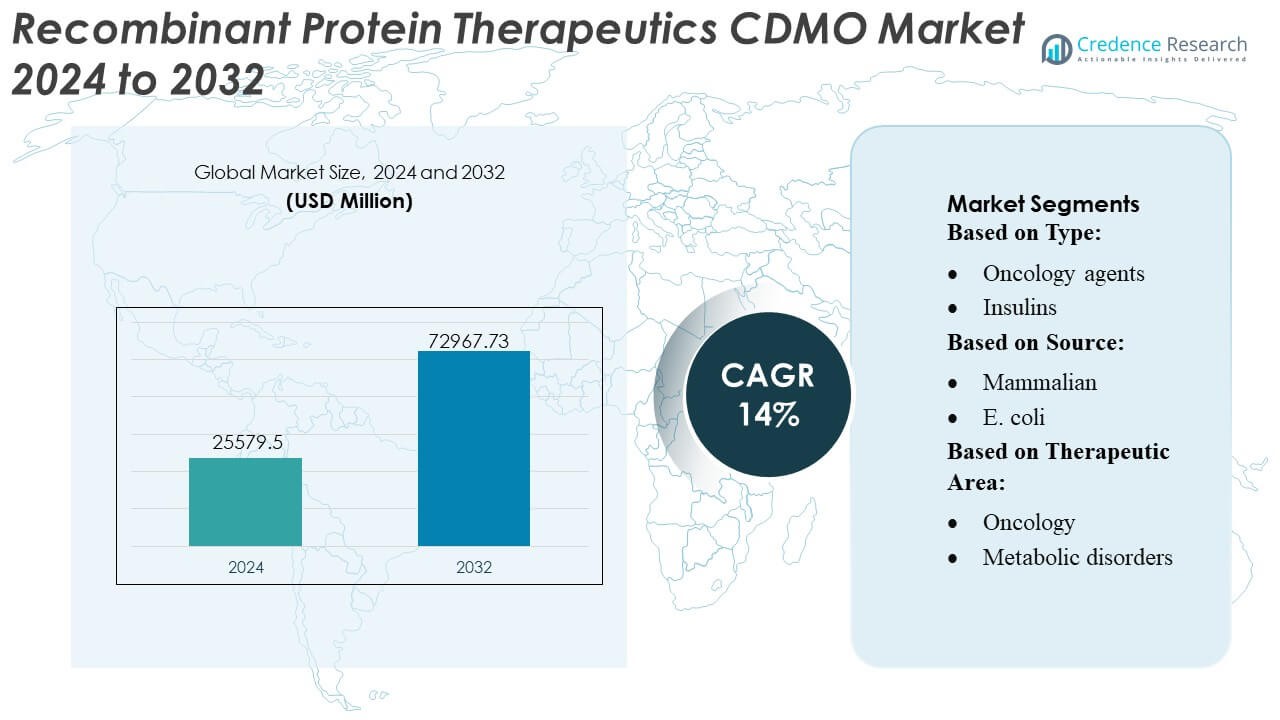

Размер рынка терапевтических рекомбинантных белков CDMO оценивался в 25579,5 млн долларов США в 2024 году и, как ожидается, достигнет 72967,73 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 14% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка терапевтических рекомбинантных белков CDMO в 2024 году |

USD 25579.5 млн |

| Рынок терапевтических рекомбинантных белков CDMO, CAGR |

14% |

| Размер рынка терапевтических рекомбинантных белков CDMO в 2032 году |

USD 72967.73 млн |

Рынок терапевтических рекомбинантных белков CDMO формируется глобально признанными поставщиками услуг, которые инвестируют в передовую инженерную экспрессию, масштабируемые платформы биопроизводства и интегрированные возможности от разработки до коммерциализации. Эти компании укрепляют конкурентоспособность за счет высокопроизводительных млекопитающих и микробных систем, одноразовых биореакторов, интенсифицированных процессов на начальных этапах и надежных технологий очистки, адаптированных для сложных рекомбинантных белков. Стратегические партнерства с биотехнологическими инноваторами и расширенная аналитическая инфраструктура дополнительно повышают надежность и готовность к регулированию. Северная Америка остается ведущим регионом с долей рынка 38%, поддерживаемой высокой концентрацией биофармацевтики, зрелыми мощностями CDMO и стабильным спросом на аутсорсинг разработки и производства по стандартам GMP.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок терапевтических рекомбинантных белков CDMO достиг 25,579.5 млн долларов США в 2024 году и, как ожидается, достигнет 72,967.73 млн долларов США к 2032 году при CAGR 14%, что отражает быстрое расширение, обусловленное ростом разработки биопрепаратов и спросом на аутсорсинг производства.

- Растущие портфели в области онкологии, иммунологии и редких заболеваний стимулируют сильные рыночные драйверы, поддерживаемые высокой адаптацией систем экспрессии млекопитающих и непрерывными технологиями биопроцессинга.

- Тенденции рынка подчеркивают инвестиции в одноразовые биореакторы, оптимизацию процессов с использованием ИИ и интенсифицированные системы на начальных этапах, которые увеличивают выход и сокращают сроки.

- Конкурентная динамика усиливается по мере того, как глобальные CDMO расширяют многосайтовые мощности, улучшают аналитические возможности и формируют партнерства для поддержки сложных платформ рекомбинантных белков.

- Региональный анализ показывает, что Северная Америка лидирует с долей 38%, в то время как сегмент экспрессии млекопитающих доминирует с более чем 55% долей, поддерживаемой спросом на высококачественные терапевтические белки.

Анализ сегментации рынка:

По типу

Онкологические препараты занимают доминирующее положение с оценочной долей рынка 32–34%, что обусловлено растущим спросом на таргетные биопрепараты, конъюгаты антител с лекарственными средствами и иммунотерапии нового поколения, требующие высокой точности экспрессии, очистки и масштабирования. CDMO получают выгоду от увеличения объемов аутсорсинга, поскольку биофармацевтические компании ускоряют разработку препаратов для солидных опухолей, раковых заболеваний крови и редких онкологических показаний. Иммуностимулирующие и иммуносупрессивные препараты также демонстрируют сильную динамику, поскольку разработчики расширяют портфели цитокинов, контрольных точек и белков слияния. Увеличение числа регуляторных одобрений на биосимилярные инсулины и оптимизация гормонов роста и факторов коагуляции дополнительно поддерживают расширение сегмента в глобальных сетях CDMO.

- Например, Merck предлагает портфель одноразовых биореакторов Mobius различного размера, включая емкость 2000 л, разработанных для обеспечения гибкости и масштабируемости в биопроизводстве.

По источнику

Системы экспрессии млекопитающих лидируют с долей рынка 58–60%, благодаря их способности производить сложные гликозилированные рекомбинантные белки с высокой биологической активностью и клинической сопоставимостью. CDMO активно инвестируют в разработку клеточных линий CHO, интенсифицированные биореакторы и оптимизацию процессов с высокой пропускной способностью, чтобы удовлетворить спрос на онкологические, аутоиммунные и метаболические терапии. Системы E. coli продолжают набирать популярность для негликозилированных белков и экономичного массового производства. S. cerevisiae поддерживает антигены вакцин и отдельные ферменты, в то время как новые микробные и гибридные системы позволяют осуществлять высокоэффективную и быструю разработку для программ на ранних стадиях, стремящихся к ускоренным срокам.

- Например, Curia Global, Inc. сообщила, что ее собственная платформа на основе CHO поддерживает серии с подкормкой, достигающие титров антител 7 г/л, а ее микробные ферментационные мощности работают на реакторах из нержавеющей стали объемом до 3000 л, обеспечивая уровни экспрессии рекомбинантных белков, превышающие 20 г/л в оптимизированных системах E. coli, возможности которых подтверждены в рамках расширения производства биопрепаратов Curia, объявленного через ее техническую документацию.

По терапевтической области

Онкология остается доминирующей терапевтической областью с долей рынка 35–37%, поддерживаемой сильным портфелем моноклональных антител, биспецификов и рекомбинантных белков слияния, требующих передовых платформенных технологий и гибких мощностей коммерческого масштаба. CDMO обеспечивают быстрое снабжение клиническими материалами, надежную инженерную разработку клеточных линий и масштабируемую интеграцию вверх-вниз, которая соответствует ускоренным регуляторным путям. Иммунологические расстройства представляют собой быстрорастущий сегмент из-за растущего спроса на биопрепараты, модулирующие цитокины и восстанавливающие иммунный баланс. Инфекционные заболевания и метаболические расстройства сохраняют стабильные потребности в аутсорсинге, в то время как программы по гематологии и женскому здоровью выигрывают от улучшенных технологий экспрессии и нишевых терапевтических инноваций.

Ключевые факторы роста

- Расширение биологических продуктов и растущая сложность рекомбинантных белков

Рост ускоряется, поскольку фармацевтические компании расширяют биологические продукты, сосредотачиваясь на моноклональных антителах, фьюжн-белках, цитокинах и инженерных терапевтических белках, требующих специализированной экспертизы в разработке. Увеличение молекулярной сложности приводит к зависимости от CDMO, оснащенных высокопроизводительным скринингом, передовой инженерией экспрессии и масштабируемыми технологиями на начальных этапах. Малые и средние биотехнологические компании передают на аутсорсинг раннюю разработку через коммерческое производство, чтобы снизить капитальные затраты. Этот сдвиг позиционирует CDMO как стратегических партнеров, поддерживающих ускоренные сроки, улучшенную оптимизацию выхода и гибкость мощности, необходимую для терапии следующего поколения рекомбинантных белков.

- Например, глобальная производственная сеть Ajinomoto включает реакторные и производственные мощности от 50 л до 10 000 л, с общей мощностью реакторов на бельгийских площадках, достигающей 590 м³, что позволяет масштабировать от лабораторных до коммерческих объемов для малых молекул, промежуточных продуктов и биофармацевтических API.

- Увеличение использования млекопитающих систем экспрессии для высокоценных терапевтических средств

Расширение рынка усиливается с ростом спроса на клеточные линии млекопитающих, особенно клетки CHO, благодаря их превосходному качеству продукции, аутентичным посттрансляционным модификациям и доказанной регуляторной приемлемости. Биофармацевтические компании все чаще предпочитают системы млекопитающих для онкологических агентов, терапии аутоиммунных заболеваний и иммуномодуляторов, что побуждает CDMO инвестировать в высокоэффективные биореакторы, интенсивные процессы перфузии и автоматизированные системы культивирования. Повышенная продуктивность, стабильные гликозилированные паттерны и сниженная изменчивость процессов позволяют быстрее коммерциализировать сложные биологические продукты, увеличивая аутсорсинг разработки и GMP-производства специализированным CDMO с глубокими знаниями в области млекопитающих.

- Например, биологическое подразделение WuXi AppTec сообщило, что его платформа непрерывной обработки WuXiUP™ достигла объемной продуктивности выше 4 г/л/день в режиме перфузии, а его глобальная сеть млекопитающих теперь эксплуатирует биореакторы от 50 л до 20 000 л, включая более 50 одноразовых единиц, валидированных для GMP-производств, поддерживающих производство лекарственных веществ в коммерческих масштабах.

- Рост аутсорсинга полного биопроцессинга для снижения затрат и времени выхода на рынок

Фармацевтические и биотехнологические компании ускоряют аутсорсинг, чтобы снизить операционные риски, производственные затраты и регуляторную нагрузку, связанную с производством рекомбинантных белков. CDMO, предлагающие интегрированные услуги по разработке клеточных линий, формулировке, аналитической характеристике и финальной обработке, получают сильную поддержку, поскольку спонсоры ищут модели с одним партнером, упрощающие цепочки поставок. Спрос на гибкие, модульные производственные мощности растет вместе с быстрыми программами разработки в области онкологии и редких заболеваний. CDMO с цифровыми объектами, стандартизированными платформенными процессами и эффективностью передачи технологий значительно выигрывают от более коротких циклов разработки и увеличения объема аутсорсинговых терапевтических программ.

Ключевые тенденции и возможности

- Растущее внедрение одноразовых биопроцессов и платформ высокоинтенсивного производства

Ключевой тенденцией является быстрое переход к одноразовым биореакторам, одноразовым системам фильтрации и непрерывной перфузионной культуре, которые улучшают операционную гибкость и сокращают время проверки очистки. CDMO используют эти платформы для ускорения масштабирования, минимизации рисков загрязнения и поддержки многопродуктовых сред, необходимых для программ рекомбинантных белков. Высокоинтенсивные системы на начальном этапе увеличивают выход белка и сокращают производственные циклы, создавая возможности для CDMO предлагать конкурентоспособные по стоимости производственные пакеты, которые привлекают новые биотехнологические компании, работающие в условиях ускоренной разработки.

- Например, компания LGC Limited постоянно инвестировала в расширение своих мощностей, включая добавление значительных лабораторных площадей в Петалуме, сосредоточенных на крупномасштабном производстве олигонуклеотидов. Общая производственная площадь на их объектах превышает 14 000 м².

- Расширение модульной и многорегиональной производственной мощности

CDMO все чаще используют модульные чистые комнаты, адаптивные биопроизводственные комплексы и многорегиональные производственные центры для удовлетворения глобального спроса на терапевтические средства и снижения риска перебоев в поставках. Эта тенденция открывает возможности для клиентов, ищущих резервные мощности, близость к клиническим рынкам и соответствие региональным нормативным требованиям. Инвестиции в передовую очистку, криогенное хранение и автоматизированное тестирование качества укрепляют глобальные сервисные возможности. Гармонизация на нескольких площадках также обеспечивает более плавный перенос технологий и стабильное качество продукции, делая CDMO более привлекательными партнерами для коммерциализации крупномасштабных рекомбинантных белков.

- Например, компания Univercells расширила платформу с контроллером scale‑X™ nitro, способным работать с фиксированными биореакторами площадью до 600 м², что позволяет крупномасштабное производство вирусных векторов, вакцин или онколитических вирусов с минимальной площадью.

- Интеграция цифровых, управляемых ИИ и автоматизированных технологий в биопроцессы

Производство, основанное на данных, становится значительной возможностью, поскольку CDMO внедряют прогнозное моделирование с поддержкой ИИ, цифровые двойники, передовые инструменты PAT и автоматизированные рабочие процессы. Эти технологии повышают производительность на начальном этапе, оптимизируют параметры очистки и уменьшают количество отказов партий через аналитику в реальном времени. Спонсоры получают выгоду от сокращения циклов разработки, более высокой консистентности партий и прозрачного контроля качества. CDMO, использующие робототехнику, электронные записи партий и облачный мониторинг процессов, выделяются благодаря эффективности и готовности к регулированию, улучшая конкурентоспособность на быстрорастущем рынке аутсорсинга рекомбинантных белков.

Ключевые вызовы

- Ограничения мощности и узкие места в производстве сложных белков

Рынок сталкивается с ограничениями из-за ограниченной доступности высокоемких производственных комплексов для млекопитающих и микробов, особенно для сложных или низкоурожайных рекомбинантных белков. Внезапные всплески спроса из онкологических и иммунологических направлений усиливают конкуренцию за слоты в биореакторах, что приводит к увеличению времени ожидания и ограничению начала проектов. Несоответствия в масштабировании, узкие места в очистке и изменчивость партий дополнительно усложняют сроки. CDMO должны балансировать использование мощности с гибкостью, инвестируя в передовое оборудование и интенсификацию процессов, чтобы преодолеть эти производственные ограничения.

- Увеличение нагрузки на соблюдение нормативных и качественных требований на глобальных рынках

CDMO работают в рамках строгих нормативных требований, требующих строгого соблюдения стандартов GMP, валидации процессов, биобезопасности и целостности данных. Частые обновления нормативных руководств для биопрепаратов, особенно в отношении характеристики клеточных линий, вирусной безопасности и профилирования примесей, усложняют соблюдение требований. Обеспечение глобальной гармонизации между FDA, EMA, PMDA и развивающимися рынками увеличивает операционный риск и интенсивность использования ресурсов. CDMO должны поддерживать надежные системы качества, высококвалифицированный персонал и цифровые инструменты отслеживания, чтобы избежать замечаний при аудите и обеспечить бесперебойную поставку рекомбинантных белковых терапевтических средств.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию с долей рынка в 38%, поддерживаемой высокой концентрацией биофармацевтических компаний, развитой инфраструктурой CDMO и высоким уровнем использования систем экспрессии млекопитающих и микробов. Обширные инвестиции в онкологию, иммунологию и биопрепараты для редких заболеваний увеличивают спрос на аутсорсинг разработки рекомбинантных белков и GMP-производства. Регион выигрывает от нормативной ясности, предоставляемой FDA, сильного венчурного капитала для биотехнологических стартапов и установленной крупномасштабной мощности биореакторов. Растущая интеграция цифровых объектов, высокопроизводительный скрининг и автоматизированная обработка на нижнем уровне усиливают лидерство Северной Америки в производстве рекомбинантных белков на основе CDMO.

Европа

Европа составляет примерно 30% рынка, обусловленного значительной активностью в области исследований биопрепаратов, сильными нормативными рамками и расширяющимися инвестициями в передовые возможности биопроизводства. CDMO в Германии, Швейцарии и Великобритании выигрывают от опыта в разработке клеточных линий, непрерывной биопереработке и многомодальном аналитическом тестировании. Спрос растет, поскольку региональные фармацевтические компании передают на аутсорсинг сложные проекты по рекомбинантным белкам для оптимизации затрат и ускорения сроков разработки. Стратегическое сотрудничество между CDMO и академическими биотехнологическими кластерами укрепляет инновационные каналы. Растущее использование одноразовых систем и модульных технологий чистых помещений в регионе поддерживает стабильное расширение как на ранних стадиях, так и в коммерческих программах биопрепаратов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает оценочную долю рынка в 24% и демонстрирует самое быстрое расширение благодаря увеличению инвестиций в производство биопрепаратов, экономически эффективным производственным возможностям и поддерживаемым государством инициативам по развитию биофармацевтики. Китай, Южная Корея, Индия и Сингапур становятся ключевыми направлениями аутсорсинга, предлагая конкурентоспособные мощности для экспрессии рекомбинантных белков, крупномасштабной ферментации и очистки на нижнем уровне. Региональные CDMO привлекают глобальных клиентов, ищущих гибкие мощности и ускоренную передачу технологий. Сильный рост в области онкологических и метаболических терапевтических средств увеличивает спрос на производство на основе CHO и E. coli. Расширение GMP-объектов, программы развития талантов и поддерживающие нормативные реформы позиционируют Азиатско-Тихоокеанский регион как центр быстрого роста CDMO.

Латинская Америка

Латинская Америка охватывает около 5% рынка, поддерживаемая ростом расходов на здравоохранение, региональными программами исследований биопрепаратов и расширяющимися партнерствами с глобальными CDMO. Бразилия и Мексика лидируют по спросу благодаря увеличению активности клинических испытаний и возросшему вниманию к биосимилярам, что вызывает интерес к услугам по разработке рекомбинантных белков. Хотя производственная инфраструктура остается ограниченной, инвестиции в GMP-объекты, системы качества и модернизацию регулирования повышают привлекательность региона для аутсорсинга. Рост рынка усиливается, поскольку региональные фармацевтические компании ищут экономически эффективные пути разработки и сотрудничают с международными CDMO для сложной экспрессии белков и требований по масштабированию.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 3% рынка, характеризуясь растущим интересом к производству биопрепаратов, увеличением случаев хронических заболеваний и растущим внедрением передовых терапевтических средств. Рост сосредоточен в странах Совета сотрудничества арабских государств Персидского залива, где инвестиции в биотехнологические парки, исследовательские центры и инновационные фармацевтические хабы ускоряют развитие рынка. Ограниченные местные возможности CDMO вызывают зависимость от глобальных партнеров для исследований, формулирования и производства рекомбинантных белков. Улучшения в нормативных рамках и растущие сотрудничества с европейскими и азиатскими CDMO постепенно укрепляют позицию региона на глобальном рынке аутсорсинга.

Сегментация рынка:

По типу:

- Онкологические агенты

- Инсулины

По источнику:

По терапевтической области:

- Онкология

- Метаболические расстройства

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке CDMO терапевтических рекомбинантных белков включает разнообразную группу глобальных и специализированных игроков, таких как Merck KGaA, Curia Global, Inc., BIOSPRING, Ajinomoto Co., Inc., WuXi AppTec, LGC Limited, KNC Laboratories Co., Ltd., Univercells Inc., Danaher (Aldevron) и Agilent Technologies, Inc. Рынок CDMO терапевтических рекомбинантных белков отражает растущую специализацию, расширение мощностей и сильный акцент на интегрированные решения для биопроцессинга. CDMO выделяются благодаря передовым платформам экспрессии, разработке высокопродуктивных клеточных линий и надежным системам производства, соответствующим стандартам GMP, поддерживающим сложные рекомбинантные белки в онкологии, иммунологии и метаболических расстройствах. Компании укрепляют свою конкурентную позицию, инвестируя в одноразовые биореакторы, системы непрерывной перфузии и автоматизированные рабочие процессы для очистки, которые повышают производительность и снижают изменчивость партий. Растущий спрос на ускоренные сроки разработки побуждает CDMO расширять аналитические возможности, цифровизировать операции и создавать многофункциональные производственные центры. Рынок становится более динамичным благодаря стратегическим партнерствам, лицензированию технологий и инновационным моделям обслуживания, которые обеспечивают более широкую поддержку как для начинающих биотехнологических компаний, так и для устоявшихся фармацевтических разработчиков.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Merck KGaA

- Curia Global, Inc.

- BIOSPRING

- Ajinomoto Co., Inc.

- WuXi AppTec

- LGC Limited

- KNC Laboratories Co., Ltd.

- Univercells Inc.

- Danaher (Aldevron)

- Agilent Technologies, Inc.

Последние разработки

- В марте 2025 года компания ICON plc, крупная организация по проведению клинических исследований, заключила партнерство с Mural Health Technologies, технологической компанией, ориентированной на пациентов, для интеграции платформы Mural Link от Mural Health для управления вовлечением участников и платежами в предстоящих клинических испытаниях ICON, с целью улучшения опыта пациентов и эффективности работы площадок.

- В марте 2025 года Shilpa Medicare запустила уникальную модель “гибридного CDMO” на DCAT, интегрируя традиционную разработку/производство (малые/большие молекулы, пептиды) с предварительно разработанными, готовыми к лицензированию продуктами, предлагая фармацевтическим партнерам гибкие пути выхода на рынок, снижая риски и ускоряя запуск, при этом сохраняя строгую B2B направленность.

- В марте 2025 года ATA Action приобрела Digital Therapeutics Alliance (DTA), глобального поставщика, продвигающего доступ к цифровым терапевтическим средствам. Это слияние укрепляет усилия по поддержке инновационных технологий, преобразующих здравоохранение и улучшающих результаты для пациентов.

- В октябре 2024 года Click Therapeutics, Inc. запустила терапию с программным обеспечением под новым предложением Click SE, представляя новую категорию рецептурных цифровых терапевтических средств, соответствующих растущему интересу FDA к руководству по программному обеспечению, связанному с использованием рецептурных препаратов (PDURS).

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Источник, Терапевтическая область и География. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущий прогноз

- Спрос на аутсорсинг рекомбинантных белков будет расти по мере расширения биотехнологических разработок в онкологии, иммунологии и редких заболеваниях.

- CDMO увеличат инвестиции в высокоемкие одноразовые и непрерывные биопроцессинговые системы для повышения производительности.

- Внедрение оптимизации процессов на основе ИИ укрепит повышение выхода и сократит сроки разработки.

- Платформы экспрессии на основе млекопитающих будут приобретать дальнейшее доминирование по мере увеличения сложности и требований к качеству терапевтических белков.

- Модульные и многофункциональные GMP-объекты будут расширяться для обеспечения устойчивости цепочки поставок и более быстрой глобальной доставки.

- CDMO углубят аналитические и характеризационные возможности для удовлетворения изменяющихся регуляторных ожиданий.

- Партнерства между биотехнологическими новаторами и CDMO ускорят коммерциализацию рекомбинантных белков следующего поколения.

- Микробные системы экспрессии будут развиваться с улучшенной инженерией штаммов для поддержки экономически эффективного производства.

- Рамки качества по замыслу и цифровые записи партий станут стандартом для обеспечения соблюдения регуляторных требований и прозрачности.

- Интегрированные модели обслуживания от начала до конца укрепятся, так как спонсоры предпочитают решения от одного поставщика для разработки до завершения производства.