Обзор рынка

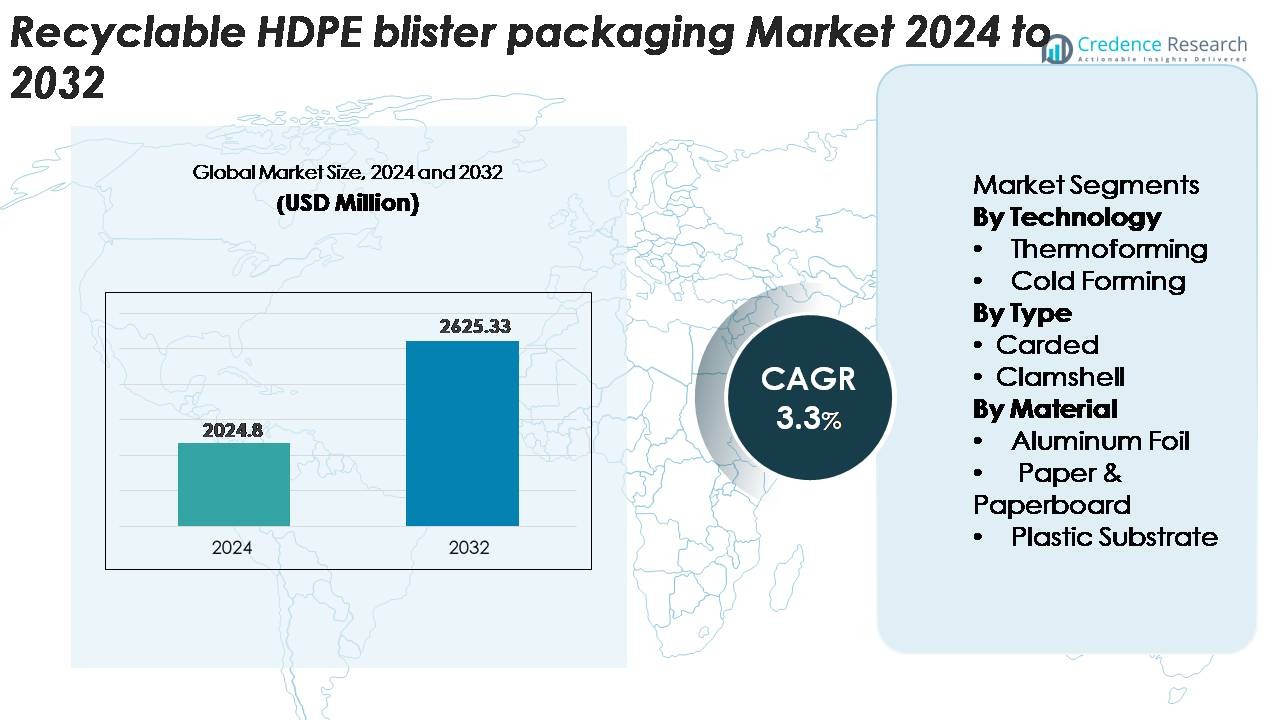

Рынок перерабатываемой блистерной упаковки из HDPE был оценен в 2,024.8 миллиона долларов США в 2024 году и, как ожидается, достигнет 2,625.33 миллиона долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 3.3% в течение прогнозируемого периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка перерабатываемой блистерной упаковки из HDPE в 2024 году |

2,024.8 миллиона долларов США |

| Рынок перерабатываемой блистерной упаковки из HDPE, CAGR |

3.3% |

| Размер рынка перерабатываемой блистерной упаковки из HDPE в 2032 году |

2,625.33 миллиона долларов США |

Ключевыми игроками на рынке перерабатываемой блистерной упаковки из HDPE являются Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast (KP), Huhtamaki и Blisterpak, Inc., которые расширяют решения из мономатериала HDPE для достижения целей устойчивости бренда и соблюдения нормативных требований. Эти компании сосредоточены на передовых линиях термоформования, высокочистых субстратах HDPE и улучшенных барьерных покрытиях, которые повышают перерабатываемость без ущерба для защиты продукта. Северная Америка лидирует на мировом рынке с долей около 32%, поддерживаемая высоким спросом на фармацевтическую продукцию и развитой инфраструктурой переработки, за ней следует Европа с долей около 28%, обусловленная строгими требованиями к циркулярности упаковки и быстрым внедрением форматов из мономатериалов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок перерабатываемой блистерной упаковки из HDPE достиг 2,024.8 миллиона долларов США в 2024 году и, по прогнозам, достигнет 2,625.33 миллиона долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 3.3%, обусловленный растущим мировым спросом на мономатериальные, полностью перерабатываемые блистерные форматы.

- Сильные факторы роста рынка включают нормативное давление на устойчивую упаковку, быстрое внедрение в фармацевтике и личной гигиене, а также улучшенную эффективность термоформования, что укрепляет позицию HDPE как предпочтительной перерабатываемой альтернативы структурам на основе ПВХ.

- Ключевые тенденции подчеркивают ускоренное использование мономатериальных блистеров из HDPE, растущую интеграцию переработанного HDPE и увеличенное внедрение в безрецептурной медицинской помощи, малой электронике и упаковке, готовой для розничной торговли, при этом термоформование занимает доминирующую долю в технологии.

- Конкурентная активность усиливается, поскольку крупные игроки инвестируют в перерабатываемые барьерные покрытия, прозрачные субстраты из HDPE и программы циркулярной упаковки, в то время как ограничения возникают из-за барьерных ограничений по сравнению с многослойными ламинатами и несоответствующей мировой инфраструктурой переработки.

- Регионально Северная Америка лидирует с ~32%, за ней следует Европа с ~28% и Азиатско-Тихоокеанский регион с ~26%, в то время как картонные блистеры и пластиковые субстраты из HDPE сохраняют наибольшие доли сегментов в мире.

Анализ сегментации рынка:

Анализ сегментации рынка:

По технологии

Термоформование представляет собой доминирующую технологию в перерабатываемой блистерной упаковке из HDPE, занимая наибольшую долю рынка благодаря своим возможностям точного формования, высокой производительности и совместимости с легкими мономатериальными конструкциями. Его способность создавать стабильные структуры полостей с уменьшением отходов материала делает его предпочтительным решением для фармацевтических, личных и потребительских товаров. Холодное формование, хотя и используется для более высоких барьерных требований, занимает меньшую долю, так как его более медленные производственные циклы и более высокие затраты на материалы ограничивают широкое внедрение по сравнению с эффективностью и масштабируемостью линий термоформования.

· Например, система блистеров AmSky™ HDPE от Amcor работает на стандартных высокоскоростных фармацевтических линиях блистерной упаковки и заменяет ПВХ полностью перерабатываемой структурой. Формовочные пленки Optym™ на основе HDPE от компании также обеспечивают стабильную глубину формования и надежную стойкость к проколам при быстром производстве медицинской упаковки.

По типу

Картонная блистерная упаковка занимает доминирующую долю в сегменте перерабатываемого HDPE, обусловленную ее высокой видимостью на полке, легкой структурой и совместимостью с мономатериальными слоями запечатывания, поддерживающими цели циркулярности. Экономичность формата и способность интегрировать функции защиты от вскрытия делают его высоко подходящим для безрецептурных медицинских продуктов, малой электроники и бытовых товаров. Раковины сохраняют вторичную долю благодаря своей долговечности и защитной прочности, но растущие требования к устойчивости и давление со стороны розничных продавцов на сокращение массы пластика все больше смещают спрос в сторону оптимизированных, перерабатываемых картонных форматов с оптимизированным содержанием HDPE.

· Например, платформа EnviroSense® PaperBlister™ от Sonoco полностью удаляет пластиковую переднюю карту и сокращает общее использование пластика на целых 80% по сравнению с блистерными форматами из ПВХ–ПЭТ. Дизайн сохраняет стабильность прочности запечатывания и работает на стандартном оборудовании для термозапечатывания, используемом в розничной и медицинской упаковке.

По материалу

Пластиковые подложки, особенно перерабатываемые листы HDPE, доминируют в сегменте материалов, так как они предлагают лучший баланс между формуемостью, жесткостью и совместимостью с потоками переработки. Их более высокая доля поддерживается достижениями в области моно-материальных блистерных структур и улучшенными барьерными покрытиями, которые устраняют необходимость в многоматериальных ламинированных материалах. Бумажные и картонные компоненты набирают популярность в качестве материалов для подложки в гибридных эко-упаковочных форматах, в то время как алюминиевая фольга сохраняет ограниченную роль там, где критична защита от влаги и света. Однако рынок продолжает двигаться в сторону структур, ориентированных на HDPE, чтобы соответствовать стандартам переработки и уменьшить сложность композитной упаковки.

Ключевые факторы роста

Расширение регулирования устойчивой упаковки

Ужесточающиеся глобальные нормы, продвигающие перерабатываемые и моно-материальные упаковочные решения, ускоряют спрос на перерабатываемые блистерные форматы HDPE. Правительства Северной Америки, Европы и некоторых частей Азии теперь требуют сокращения пластиковых отходов, расширенной ответственности производителей и более четкой маркировки перерабатываемости, что заставляет производителей отходить от многослойных структур из ПВХ или ПЭТ, которые трудно перерабатывать. Совместимость HDPE с существующими системами восстановления полиэтилена высокой плотности делает его предпочтительной альтернативой, позволяя брендам достигать целей по соблюдению и устойчивости. Ожидания потребителей в отношении упаковки с низким углеродным следом и экологические рейтинги, инициированные розничными торговцами, дополнительно укрепляют этот сдвиг, побуждая к ускоренным инвестициям в блистерные линии, совместимые с переработкой. Этот регуляторный импульс продолжает расширять рынок форматов на основе HDPE, которые предлагают высокую перерабатываемость без ущерба для защиты продукта или визуальной привлекательности.

· Например, перерабатываемая блистерная система AmSky™ от Amcor заменяет ПВХ/ПВДХ на полную структуру HDPE, которая подходит для установленных потоков переработки HDPE. Пленка для крышек использует однослойный материал уплотнения в диапазоне 18–22 микрон для обеспечения надежного уплотнения на стандартных фармацевтических блистерных линиях.

Рост использования в фармацевтике и личной гигиене

Рост в фармацевтическом секторе и секторе безрецептурного здравоохранения является основным катализатором для перерабатываемой блистерной упаковки HDPE благодаря прочности материала, барьерной универсальности и пригодности для линий термоформования с высоким объемом. По мере увеличения мирового спроса на лекарства, особенно в твердых дозировках, производители ищут упаковку, которая балансирует между целостностью продукта и экологической ответственностью. Прочность HDPE, стабильность к влаге и гибкость дизайна позволяют ему заменять традиционные многоматериальные блистеры, сохраняя при этом соответствие нормативным требованиям и стандартам защиты от вскрытия. Бренды личной гигиены также расширяют использование, переходя на перерабатываемую моно-материальную упаковку для улучшения восприятия бренда и уменьшения экологического следа. Совместный импульс этих отраслей стимулирует крупномасштабные закупки подложек HDPE и ускоряет проекты по редизайну упаковки, интегрируя перерабатываемые блистерные форматы.

· Например, пленка Aclar® UltRx 6000 PCTFE от Honeywell обеспечивает сверхнизкие скорости передачи водяного пара, близкие к 0,038 г/м²/день при 38°C/100% RH, предлагая один из самых высоких барьеров от влаги для фармацевтических блистеров. Пленка обычно ламинируется на структуры из ПВХ или ПЭТ для поддержки высокой барьерной стабильности для чувствительных твердых дозированных препаратов.

Достижения в области инженерии блистеров из моно-материала

Технологический прогресс в дизайне моно-материалов открывает новые возможности для блистерной упаковки из HDPE, улучшая формуемость, прозрачность и механические характеристики. Инновации в барьерных покрытиях, слоях термосварки и улучшении поверхности теперь позволяют HDPE достигать уровней защиты, которые традиционно обеспечивались ламинированными структурами из ПВХ и фольги. Производители оборудования модернизировали инструменты термоформования, что позволяет создавать более четкие детали полостей и уменьшать вариации толщины, сохраняя высокую скорость линии. Эти достижения помогают переработчикам снижать использование материалов и улучшать перерабатываемость, устраняя клеи, многослойные ламинаты и несовместимые субстраты. Поскольку бренды отдают приоритет циклическим моделям упаковки, совместимость HDPE с замкнутыми системами и растущая доступность переработанного после потребления (PCR) содержимого укрепляют его позицию как материала для блистерной упаковки, готового к будущему.

Ключевые тенденции и возможности

Рост систем упаковки из моно-материалов и циклических систем

Основной тенденцией, формирующей рынок, является переход к циклическим упаковочным структурам, основанным на форматах из моно-материала HDPE. Компании все чаще принимают блистерные структуры, которые интегрируют передние части из HDPE с задними частями на основе HDPE или бумаги, что упрощает переработку в механических системах. Разработчики упаковки также исследуют отсоединяемые компоненты, легкосъемные конструкции и четкие инструкции по переработке для улучшения участия потребителей. Эта тенденция открывает возможности для брендов повысить экологические показатели, снизить сборы за утилизацию отходов и соответствовать критериям устойчивости розничных торговцев. Быстрое расширение инициатив циклической экономики по всему миру усиливает спрос на блистерную упаковку, которая является как функциональной, так и полностью перерабатываемой.

· Например, система Amcor AmSky™ Blister System использует моно-материал HDPE как для термоформованной основы, так и для крышки, достигая 87% рейтинга перерабатываемости в потоках жесткого полиэтилена, подтвержденного Cyclos-HTP и получившего признание Critical Guidance от Ассоциации переработчиков пластмасс.

Увеличение использования переработанного HDPE (rHDPE) в блистерных структурах

Новые возможности возникают благодаря интеграции переработанного HDPE (rHDPE) в компоненты блистеров для поддержки корпоративных климатических целей и снижения зависимости от первичной смолы. Достижения в технологиях обработки высокочистого rHDPE теперь позволяют улучшать стабильность цвета, уменьшать запах и повышать механическую прочность, подходящую для нестерильных потребительских товаров и некоторых медицинских продуктов. Поскольку все больше владельцев брендов обязуются соблюдать минимальные требования к содержанию переработанных материалов, спрос на формулы блистеров, совместимые с rHDPE, расширяется. Производители упаковки, которые могут предложить экономически эффективные, высококачественные листы блистеров из rHDPE, могут заключить долгосрочные соглашения о поставках с компаниями, ориентированными на устойчивость.

Расширение эко-дизайна розничной и электронной коммерции упаковки

Розничные торговцы и платформы электронной коммерции все чаще требуют упаковку, которая минимизирует отходы, улучшает перерабатываемость и выдерживает стресс при транспортировке, создавая новые возможности для дизайнов блистеров из перерабатываемого HDPE. Рост форматов доставки в собственной упаковке и эко-дизайна вторичной упаковки поддерживает принятие прочных, но легких блистеров из HDPE. Бренды также перерабатывают упаковку, чтобы уменьшить общую массу пластика, включить функции защиты от вскрытия и улучшить визуальное мерчандайзинг. По мере роста онлайн-продаж фармацевтических, косметических и потребительских товаров производители могут воспользоваться спросом на форматы блистеров из HDPE, оптимизированные для логистики и готовой к размещению на полке презентации.

- Например, Jones Healthcare Group запустила FlexRx One, экологичное решение для блистерной упаковки, разработанное для аптек с улучшенными характеристиками переработки для розничной торговли и электронной коммерции.

Ключевые проблемы

Ограничения барьеров по сравнению с многослойными ламинатами

Основной проблемой для перерабатываемой блистерной упаковки из HDPE является достижение высокой барьерной эффективности традиционных ламинатов из ПВХ/фольги или Aclar, используемых в фармацевтике и продуктах, чувствительных к влаге. Хотя достижения в области покрытий и формулировок HDPE улучшили уровни защиты, некоторые приложения, требующие ультранизких скоростей передачи паров влаги, все еще зависят от неперерабатываемых многослойных структур. Производители должны балансировать между устойчивостью и стабильностью продукта, что часто приводит к компромиссам в сроке годности или эффективности запечатывания. Преодоление этих ограничений требует постоянных инноваций в области барьерной инженерии, функциональных покрытий и прозрачных субстратов HDPE, которые могут соответствовать строгим нормативным стандартам без ущерба для перерабатываемости.

Ограниченная инфраструктура переработки и эффективность сортировки материалов

Несмотря на перерабатываемость HDPE, глобальная инфраструктура переработки остается непоследовательной, особенно на развивающихся рынках, где возможности сбора, сортировки и обработки слабо развиты. Многие сортировочные предприятия отдают предпочтение более крупным изделиям из HDPE, таким как бутылки, что делает более тонкие компоненты блистеров труднодоступными для обнаружения и разделения. Остатки клея, бумажные подложки и многослойное загрязнение дополнительно усложняют восстановление и снижают выход переработки. Эти ограничения ограничивают объем отходов блистеров из HDPE, которые успешно возвращаются в поток переработки. Решение этой проблемы требует совместных усилий производителей упаковки, переработчиков и политиков для улучшения технологий сортировки материалов и установления стандартных руководств по проектированию.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 32% рынка перерабатываемой блистерной упаковки из HDPE, что обусловлено развитой инфраструктурой переработки, сильным нормативным соответствием в отношении упаковки из одного материала и высокой степенью внедрения в фармацевтическом и секторе личной гигиены. США лидируют в региональном росте благодаря быстрому внедрению блистерных форматов на основе HDPE в сфере здравоохранения без рецепта и мандатах на устойчивость, ориентированных на розничную торговлю. Крупные производители упаковки продолжают модернизировать линии термоформования для поддержки платформ из одного материала HDPE, укрепляя лидерство региона. Растущие инициативы по циркулярной экономике в Канаде дополнительно ускоряют спрос на полностью перерабатываемые блистерные конструкции, которые уменьшают композитную упаковку и улучшают эффективность восстановления.

Европа

Европа составляет почти 28% мирового рынка, поддерживаемая строгими экологическими нормами, рамками расширенной ответственности производителей и ранним внедрением блистерных структур из одного материала. Германия, Франция, Италия и Великобритания остаются ключевыми участниками, поскольку фармацевтические и потребительские компании переходят от форматов на основе ПВХ к решениям из HDPE для достижения целей по перерабатываемости. Зрелая система переработки региона и высокие показатели устойчивости розничных продавцов побуждают бренды переходить к блистерным системам, ориентированным на HDPE. Кроме того, директивы ЕС, направленные на сокращение массы пластика и улучшение перерабатываемости, продолжают формировать стратегии закупок, укрепляя позицию Европы как ведущего потребителя перерабатываемой блистерной упаковки из HDPE.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 26% рынка, что обусловлено быстрым расширением производства фармацевтической продукции, ростом потребления товаров личной гигиены и увеличением использования устойчивой упаковки в Китае, Индии, Японии и Юго-Восточной Азии. Государственные инициативы по продвижению перерабатываемых пластиков и улучшению управления отходами ускоряют переход к блистерным форматам на основе HDPE. Инвестиции Китая в высокоемкие перерабатывающие предприятия и ужесточение требований к соблюдению EPR в Индии способствуют росту спроса на мономатериальные структуры. Растущая урбанизация и расширение розничных сетей дополнительно поддерживают использование блистеров из HDPE, особенно в сегментах малой электроники, медицинских товаров первой необходимости и FMCG.

Латинская Америка

Латинская Америка представляет около 8% рынка, что обусловлено растущей осведомленностью о перерабатываемой упаковке, увеличением дистрибуции фармацевтической продукции и постепенной модернизацией форматов розничной упаковки. Бразилия и Мексика лидируют в региональном спросе, так как производители внедряют блистерные решения из HDPE для соблюдения новых стандартов устойчивости и снижения зависимости от структур из смешанных материалов. Однако ограниченная инфраструктура переработки и неравномерное соблюдение нормативных требований ограничивают более широкое проникновение на рынок. Несмотря на эти вызовы, растущие инвестиции в возможности термоформования и расширение потребительских предпочтений в отношении экологически ответственной упаковки поддерживают стабильное внедрение в категориях здравоохранения, личной гигиены и товаров для дома.

Ближний Восток и Африка

Ближний Восток и Африка составляют почти 6% рынка, характеризуясь растущей реализацией политик устойчивого развития и увеличением активности в производстве потребительских товаров. ОАЭ, Саудовская Аравия и Южная Африка являются ранними последователями, поддерживаемыми инвестициями в технологии переработки и расширением местных операций по упаковке фармацевтической продукции. Хотя общее проникновение на рынок остается ниже, чем в других регионах из-за ограничений инфраструктуры, спрос на перерабатываемые блистерные форматы на основе HDPE растет, поскольку правительства продвигают сокращение отходов, а транснациональные бренды вводят цели по круговой упаковке. Постепенные улучшения в системах сбора и сортировки, как ожидается, поддержат продолжительный региональный рост.

Сегментация рынка:

По технологии

- Термоформование

- Холодное формование

По типу

По материалу

- Алюминиевая фольга

- Бумага и картон

- Пластиковый субстрат

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка перерабатываемой блистерной упаковки из HDPE характеризуется активным участием глобальных и региональных производителей упаковки, ускоряющих переход к решениям из мономатериалов. Ведущие игроки, такие как Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast и Huhtamaki, расширяют платформы блистеров из HDPE с высокой прозрачностью и полной перерабатываемостью, адаптированные для фармацевтики, личной гигиены и мелких потребительских товаров. Компании уделяют приоритетное внимание улучшению эффективности термоформовки, барьерным покрытиям из HDPE и технологиям запечатывания, которые позволяют брендам заменять форматы на основе ПВХ без ущерба для защиты продукции. Стратегические инвестиции в программы циркулярной упаковки, интеграцию переработанного HDPE и устойчивые источники материалов еще больше укрепляют конкурентные позиции. Партнерства с фармацевтическими и FMCG-компаниями, а также модернизация высокоскоростных линий формовки позволяют ведущим поставщикам заключать долгосрочные контракты. Хотя инновации развиваются активно, конкуренция также усиливается вокруг оптимизации затрат и соблюдения глобальных стандартов перерабатываемости, что вынуждает производителей улучшать производительность, снижать вес материалов и повышать совместимость с процессами восстановления для поддержания лидерства на рынке.

Анализ ключевых игроков

Последние разработки

- В июне 2025 года компания Honeywell International Inc. объявила, что ее технология пленки Aclar была выбрана компанией Evertis для использования в фармацевтических блистерах, поддерживая цели по барьерной эффективности и перерабатываемости.

- В октябре 2024 года Klöckner Pentaplast (kp) представила решение kpNext® MDR1 для устойчивой блистерной пленки медицинских устройств, что означает прогресс в устойчивых блистерных форматах с высоким барьером.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе технологии, типа, материала и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на блистерные форматы из моно-материала HDPE будет продолжать расти, поскольку мировые регуляции направляют бренды к полностью перерабатываемым упаковочным решениям.

- Фармацевтические компании и производители безрецептурных медицинских товаров ускорят переход от структур на основе ПВХ к перерабатываемым форматам из HDPE для улучшения соответствия и оценки устойчивости.

- Применение высокопрозрачных, барьерно-усиленных пленок из HDPE будет расширяться по мере развития технологий покрытия, что позволит обеспечить более широкую совместимость продукции.

- Интеграция переработанного HDPE в блистерные подложки увеличится, поскольку бренды стремятся к более высоким целям по содержанию переработанных материалов и программам циркулярной упаковки.

- Термоформование сохранит доминирование, поскольку производители модернизируют высокоскоростные линии для поддержки более тонких калибров и улучшенной точности полостей.

- Рост электронной коммерции будет стимулировать спрос на прочные, легкие и удобные для логистики дизайны блистеров из HDPE, оптимизированные для защиты и перерабатываемости.

- Ритейлеры усилят требования к устойчивости, укрепляя переход к блистерным упаковкам на основе HDPE с уменьшенной массой материала.

- Инвестиции в региональную инфраструктуру переработки и технологии обнаружения улучшат показатели восстановления HDPE и усилят циркулярность.

- Гибридные блистерные дизайны из HDPE и бумаги наберут популярность, поскольку компании стремятся сбалансировать цели устойчивого развития с потребностями визуального мерчандайзинга.

- Конкуренция будет все больше сосредоточена на эффективности затрат, оптимизации материалов и партнерствах, ускоряющих широкомасштабное внедрение блистеров из HDPE.