Обзор рынка:

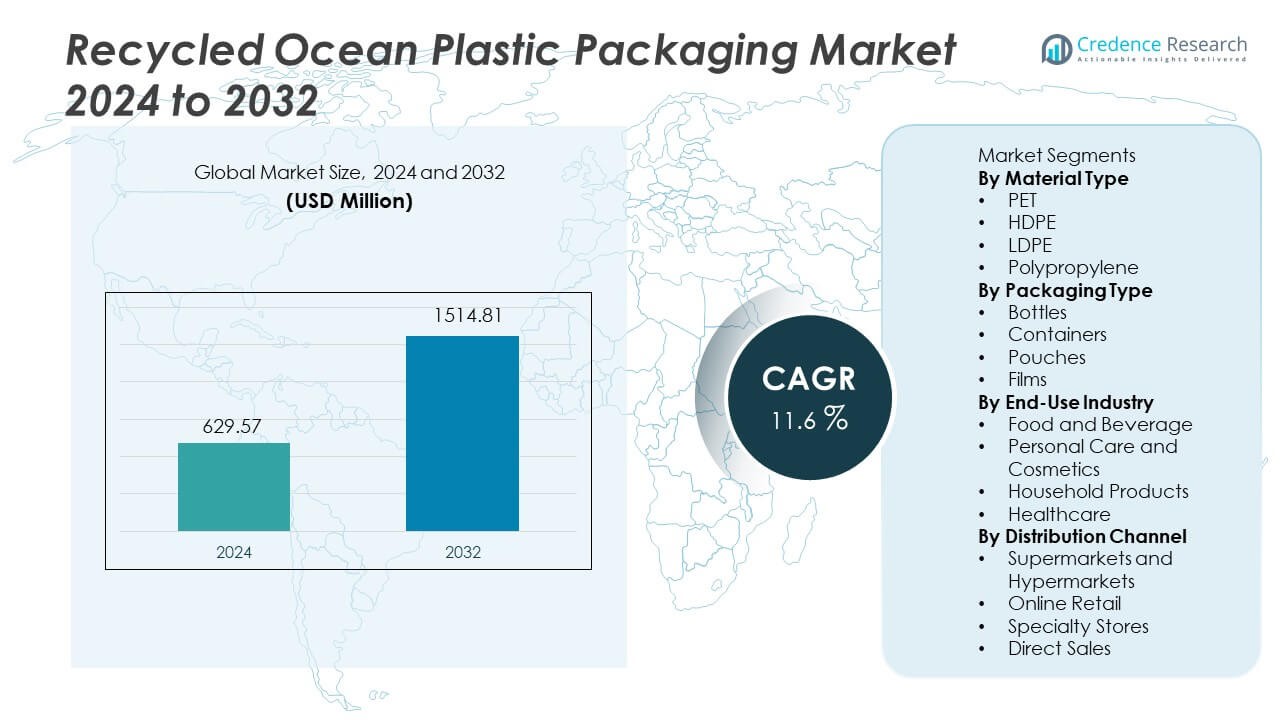

Рынок упаковки из переработанного океанического пластика был оценен в 629,57 миллионов долларов США в 2024 году. Ожидается, что к 2032 году рынок достигнет 1 514,81 миллионов долларов США, с регистрацией CAGR в 11,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка упаковки из переработанного океанического пластика 2024 |

629,57 миллионов долларов США |

| Рынок упаковки из переработанного океанического пластика, CAGR |

11,6% |

| Размер рынка упаковки из переработанного океанического пластика 2032 |

1 514,81 миллионов долларов США |

Ключевые игроки на рынке упаковки из переработанного океанического пластика включают Avient Corporation, Oceanworks, TerraCycle, Envision Plastics, SABIC, Dow Inc., DSM Engineering Materials, ALPLA Group, Borealis AG и Plastipak Packaging. Эти компании сосредоточены на сертифицированных источниках материалов из океана, передовой обработке гранул и партнерствах с мировыми брендами, нацеленными на цели циркулярной упаковки. Северная Америка лидирует на рынке с долей 32%, поддерживаемая сильными обязательствами по устойчивому развитию и передовыми программами восстановления побережья, за ней следует Европа с 29%, движимая строгими правилами упаковки и целями по содержанию переработанных материалов. Азиатско-Тихоокеанский регион занимает 26% благодаря растущей мощности переработки и объемам отходов на побережье, в то время как другие регионы расширяются постепенно с ростом осведомленности и новыми инициативами по очистке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок достиг 629,57 миллионов долларов США в 2024 году и ожидается, что к 2032 году он достигнет 1 514,81 миллионов долларов США при CAGR 11,6%, что обусловлено растущим спросом на устойчивую упаковку в мировых потребительских секторах.

- Рост рынка поддерживается сильными корпоративными целями устойчивого развития и поддерживающими действиями правительства, поощряющими использование переработанных материалов в упаковке; ПЭТ лидирует в сегменте типов материалов с долей 55%, за ним следует ПНД с 22%, поддерживаемый активным использованием в бутылках и товарах личной гигиены.

- Ключевые тенденции включают более широкое использование переработанных океанических бутылок в напитках и товарах личной гигиены, передовые системы сортировки, улучшающие качество гранул, и расширение цифрового отслеживания океанических материалов, поддерживающее прозрачность бренда и премиальное позиционирование в розничных каналах.

- Конкуренция включает крупные химические компании и специализированных переработчиков, инвестирующих в восстановление побережья, отслеживаемые источники и разработку пищевых гранул; соглашения о поставках с крупными брендами укрепляют долгосрочный рост объемов в категориях FMCG.

- Северная Америка занимает 32% доли, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 26%, что отражает передовые политики переработки, сильную мощность сбора на побережье и растущую осведомленность покупателей в категориях личной гигиены и напитков.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу материала

ПЭТ занимает лидирующую долю около 55% в этом сегменте благодаря широкому использованию в упаковке для продуктов питания, напитков и личной гигиены. ПЭТ обеспечивает высокую прозрачность и хорошие барьерные свойства, что способствует привлекательности бренда. За ним следует ПНД с долей около 22%, так как бренды используют этот материал для контейнеров, которым требуется прочность. ПВД и полипропилен делят оставшуюся часть с долями около 13% и 10%, чему способствует спрос на гибкую пленку. Рост обусловлен увеличением целей брендов по сокращению океанических отходов. Глобальные программы переработки также улучшают поставку переработанного ПЭТ для производителей упаковки и ускоряют внедрение в массовых приложениях.

- Например, компания Avient Corporation расширила свой портфель Ocean-Bound PET, используя сертифицированное переработанное сырье и сообщила о производственной мощности на своих региональных линиях. Компания сотрудничает с социальными предприятиями и глобальными рынками, такими как Plastic Bank и Oceanworks, чтобы обеспечить отслеживаемость и закупку пластика, находящегося под угрозой, из зон сбора в прибрежных районах.

По типу упаковки

Бутылки лидируют в этой категории с долей около 48% благодаря широкому использованию в брендах личной гигиены и напитков. Контейнеры занимают около 26% доли, поддерживаемые растущим спросом на товары для дома. Пакеты получают около 16% доли благодаря легким форматам, которые снижают транспортные нагрузки. Пленки захватывают около 10% в основном за счет гибких упаковок для продуктов питания. Бренды быстрее переходят на переработанные океанические бутылки, так как их дизайн подходит для текущих линий розлива. Программы пополнения и партнерства по сбору также поддерживают рост бутылок. Спрос растет по мере того, как глобальные покупатели переходят на более экологичные варианты, а крупные бренды обязуются использовать переработанное океаническое содержание в брендированных продуктах.

- Например, группа ALPLA объявила о производстве бутылок из материала, который может оказаться в океане, также известного как пластик, связанный с океаном, и управляет заводами по переработке в Латинской Америке и Азии для переработки постпотребительского пластика в новую упаковку.

По конечной отрасли

Продукты питания и напитки занимают ведущую долю около 41%, так как глобальные бренды напитков и воды принимают переработанные океанические форматы. Личная гигиена и косметика занимают около 29% доли, поддерживаемые сильными заявлениями брендов, связанными с чистыми океанами. Бытовые товары следуют с долей около 18% за счет чистящих средств и ухода за поверхностями. Здравоохранение занимает около 12% доли с медленным, но стабильным ростом в некритической упаковке. Сильные обязательства брендов и растущие запреты на пластик поддерживают более широкое внедрение на ведущих потребительских рынках. Глобальные правила устойчивого развития также подталкивают к обязательной доле переработанных материалов в новой упаковке, что увеличивает спрос на переработанное океаническое содержание среди крупных брендов.

Ключевые факторы роста

Повышение корпоративных обязательств по устойчивому развитию

Бренды устанавливают цели по переработке и обещают более чистые океаны через упаковочные планы. Многие глобальные бренды инвестируют в переработанные дизайны, которые заменяют одноразовый пластик. Розничные группы продвигают упаковки, изготовленные из спасенных океанических отходов, чтобы повысить доверие к бренду. Регулирование поощряет использование переработанных материалов и подталкивает к более экологичным вариантам упаковки. Правительства поддерживают планы по очистке и финансируют проекты по переработке в прибрежных районах. Эти действия повышают спрос на упаковки из переработанного океанического пластика на потребительских рынках. Рост остается сильным, так как крупные компании сообщают о прогрессе в достижении целей по замкнутому циклу материалов.

- Например, компания Nestlé стремится к тому, чтобы более 95 процентов ее пластиковой упаковки было предназначено для переработки к 2025 году и чтобы сократить использование первичного пластика на одну треть в тот же период.

Рост осведомленности о загрязнении пластиком

Общественная обеспокоенность по поводу морских отходов побуждает бренды использовать упаковки из переработанных океанических материалов. Медийные отчеты показывают ущерб океанам и помогают формировать поведение покупателей на ключевых рынках. Семьи выбирают продукты, которые поддерживают ответственное удаление отходов и безопасные океаны. Системы пополнения и возврата также способствуют снижению количества отходов на покупку. НПО и группы по уборке продвигают усилия по сбору сертифицированных океанических материалов. Эта осведомленность помогает стимулировать спрос на упаковки для личной гигиены и продуктов питания. Давление со стороны потребителей способствует долгосрочным изменениям в планировании упаковки в различных регионах.

- Например, Adidas и Parley for the Oceans преобразовали пластик, собранный из прибрежных зон, в спортивную обувь и сообщили о производстве более 15 миллионов пар с использованием переработанного пластика. Программа удаляет отходы, направленные в океан, из островных и прибрежных сообществ и перерабатывает материал в пряжу для потребительских товаров.

Поддерживающие Регламенты и Инвестиции в Переработку

Правила переработки способствуют использованию спасенных океанических отходов в новых упаковках. Во многих регионах установлены правила содержания переработанных материалов для товаров повседневного спроса. Системы переработки расширяются в прибрежных городах и помогают увеличить поставки материалов. Программы уборки поощряют рыбаков и прибрежные группы собирать океанические отходы. Новые перерабатывающие площадки увеличивают поставки переработанных океанических гранул для упаковки. Эти изменения помогают обеспечить сырье для будущего производства. Строгие правила также направляют действия отрасли и ускоряют внедрение упаковок из переработанных океанических материалов.

Ключевые Тенденции и Возможности

Внедрение Брендированных Программ Спасения Океанов

Бренды запускают программы спасения, которые собирают океанический мусор и финансируют группы по уборке. Покупатели положительно реагируют на отслеживаемые океанические материалы, которые демонстрируют явную социальную ценность. Цифровое отслеживание пунктов сбора повышает доверие к цепочкам поставок. Многие бренды продвигают истории об океанах на розничных упаковках для повышения осведомленности. Эта тенденция поддерживает рост линий личной гигиены и напитков. Заявления об океаническом происхождении обеспечивают более сильное проникновение на рынок и лояльность покупателей. Эти программы помогают брендам выделяться в переполненных розничных рядах.

- Например, Plastic Bank создал более 500 активных пунктов сбора и задокументировал восстановление около 60 миллионов килограммов пластика, направленного в океан, используя цифровую отслеживаемость для записи каждой транзакции. Эти наборы данных помогают брендам подтверждать фактическое удаление морских отходов в готовых потребительских упаковках.

Развитие Технологий Сортировки и Переработки

Технологии сортировки улучшают идентификацию океанических пластиков с помощью более совершенных сенсоров и сканеров. Новые системы мойки и обработки повышают качество гранул для нужд пищевого контакта. Эти шаги помогают уменьшить запах и поддерживают лучшее цветовое исполнение. Улучшенная прочность материала расширяет использование в бутылках и контейнерах. Технологии снижают стоимость и упрощают масштабирование переработанного содержания. Инвестиции в перерабатывающие заводы увеличивают глобальные поставки океанических материалов. Эта тенденция создает новые возможности для высококачественных упаковок в различных отраслях.

- Например, TOMRA Recycling установила более 10,000 единиц сортировочного оборудования на основе сенсоров по всему миру и использует ближнеинфракрасные сканеры, способные обнаруживать полимерные подписи с разрешением около 3 миллиметров, что позволяет точно разделять ПЭТ, ПНД и смешанные полиолефины.

Ключевые Проблемы

Высокая Стоимость Сбора Океанических Материалов

Сбор отходов из океанов требует лодок, рабочей силы и безопасных систем обращения. Эти шаги увеличивают цены на сырье по сравнению с отходами на суше. Во многих прибрежных районах отсутствует сильная логистика, поддерживающая стабильные поставки. Высокая стоимость создает проблемы для широкого внедрения на рынках, чувствительных к цене. Бренды должны балансировать ценовое давление с целями устойчивого развития. Некоторые компании платят премии для поддержки уборки и достижения целей. Высокая стоимость сбора остается ведущим барьером в массовых объемах.

Ограниченная Доступность Материалов и Вариации Качества

Отходы океана показывают смешанные оценки и сильное загрязнение во многих местах. Сортировка и очистка создают задержки в цепочках поставок и увеличивают затраты. Разнообразие качества ограничивает использование в строгих правилах упаковки для пищевых продуктов. Ограниченное предложение также ограничивает использование в крупных мировых брендах. Компаниям необходим стабильный источник сырья для долгосрочного планирования. Медленный рост поставок задерживает переход на переработанное океаническое сырье. Эти проблемы оказывают давление на производителей, чтобы улучшить качество и объем.

Региональный анализ

Северная Америка

Северная Америка занимает около 32% доли, благодаря строгим правилам переработки и обязательствам брендов. Соединенные Штаты лидируют благодаря крупным компаниям по производству напитков и средств личной гигиены, использующим переработанный океанический материал в бутылках и пакетах. Канада поддерживает стандарты циркулярной упаковки, которые укрепляют спрос на розничные товары. Региональные покупатели предпочитают эко-лейблы, что способствует росту брендов. Цепочки поставок выигрывают от программ восстановления побережья, работающих вдоль основных береговых линий. Государственные гранты поддерживают действия по удалению отходов, увеличивая долгосрочное предложение сырья. Рынок расширяется, поскольку бренды связывают восстановление океана с премиальным позиционированием в потребительских категориях.

Европа

Европа занимает около 29% доли, поддерживаемой строгими законами об упаковке и амбициозными целями устойчивого развития. Регион лидирует в использовании переработанных материалов в напитках и средствах личной гигиены благодаря зрелым сетям переработки. Германия и Великобритания используют переработанные океанические бутылки в супермаркетах. Европейский Союз продвигает правила содержания переработанных материалов, ускоряющие закупки брендов. Покупатели ценят эко-заявления, что способствует внедрению в различных розничных каналах. Партнеры по очистке побережья поставляют сырье, что помогает обеспечить долгосрочное использование. Растущие стратегии циркулярной упаковки поддерживают рост рынка в секторах с высокой добавленной стоимостью.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 26% доли, поддерживаемой объемами прибрежных отходов и растущим вниманием к устойчивому развитию. Китай и Япония инвестируют в передовые заводы по переработке, улучшающие качество гранул. Южная Корея поддерживает группы по очистке океана, создающие переработанное сырье для производителей упаковки. В Индии растет интерес к переработанным океаническим упаковкам в линиях средств личной гигиены. Большие прибрежные популяции создают вызовы и возможности для программ восстановления отходов. Региональные покупатели реагируют на эко-лейблы, особенно в премиальных товарах. Рынок растет, поскольку местные бренды следуют мировым стандартам устойчивого развития.

Латинская Америка

Латинская Америка занимает около 7% доли, обусловленной растущей общественной осведомленностью о морских отходах. Бразилия лидирует в использовании в линиях средств личной гигиены и напитков благодаря сильной прибрежной экспозиции. Мексика инвестирует в группы по восстановлению побережья, улучшающие доступ к сырью для производителей упаковки. Ограниченная инфраструктура переработки замедляет рост, но действия брендов продолжают улучшать сбор. Розничные покупатели начинают предпочитать заявления о переработанных океанических материалах, связанных с экологической ответственностью. Региональным цепочкам поставок необходимы инвестиции для достижения крупномасштабных объемов. Рост улучшается по мере того, как местные правила формируют планы по содержанию переработанных материалов.

Ближний Восток и Африка

Ближний Восток и Африка занимают около 6% доли, под влиянием проблем прибрежных отходов и начальных программ переработки. Южная Африка стимулирует региональное использование переработанных океанических контейнеров в потребительских товарах. Страны Персидского залива инвестируют в пилотные проекты по восстановлению, поддерживающие цели циркулярной упаковки. Тем не менее, ограниченные перерабатывающие мощности замедляют масштабирование и улучшение качества. Розничные покупатели проявляют растущий интерес к эко-сообщениям, связанным с состоянием океана. Международные бренды сначала вводят переработанные океанические упаковки в премиальных сегментах. Долгосрочный рост зависит от более сильных программ сбора и местных мощностей по переработке.

Сегментация рынка:

По типу материала

По типу упаковки

- Бутылки

- Контейнеры

- Пакеты

- Пленки

По отраслям конечного использования

- Продукты питания и напитки

- Личная гигиена и косметика

- Бытовые товары

- Здравоохранение

По каналам распределения

- Супермаркеты и гипермаркеты

- Интернет-торговля

- Специализированные магазины

- Прямые продажи

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает компании Avient Corporation, Oceanworks, TerraCycle, Envision Plastics, SABIC, Dow Inc., DSM Engineering Materials, ALPLA Group, Borealis AG и Plastipak Packaging. Ведущие компании инвестируют в технологии переработки, источники сырья из прибрежных зон и программы сертификации, которые укрепляют доверие бренда на потребительских рынках. Многие производители формируют партнерства с прибрежными сообществами и группами по очистке, чтобы обеспечить надежное сырье из программ по восстановлению океанов. Технологические обновления сосредоточены на улучшении мойки, деконтаминации и улучшении гранул, что позволяет использовать их в приложениях для контакта с пищевыми продуктами. Ключевые игроки расширяют глобальные сети поставок, чтобы удовлетворить растущий спрос со стороны брендов личной гигиены, напитков и бытовых товаров. Многие компании сотрудничают с крупными ритейлерами для разработки частных брендов на основе переработанного океанического содержания. Стратегические инвестиции в отслеживаемость материалов и данные о жизненном цикле также поддерживают заявления брендов на регулируемых рынках. Интеграция переработанного океанического содержания в крупноформатные упаковки остается долгосрочным приоритетом для большинства крупных брендов и поставщиков.

Анализ ключевых игроков

- Avient Corporation

- Oceanworks

- TerraCycle

- Envision Plastics

- SABIC

- Dow Inc.

- DSM Engineering Materials

- ALPLA Group

- Borealis AG

- Plastipak Packaging

Недавние разработки

- В июне 2024 года Berry Global Group, Inc. и Brookfield Drinks объединились для запуска новой линии минеральной воды NEO WTR в первой на рынке бутылке, полностью состоящей из предотвращенного океанического пластика (POP).

- В 2024 году Dow расширила свою существующую линию смол из переработанного пластика REVOLOOP™ — линию из вторично переработанного пластика (PCR), предназначенную для поддержки решений по круговой упаковке и снижения углеродного следа различных продуктов.

- В июле 2023 года ALPLA Group запустила бренд ALPLArecycling для производства устойчивой упаковки из использованных пластиков, укрепляя региональные циклы переработки и снижая использование углерода.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа материала, типа упаковки, конечной отрасли, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти, поскольку бренды принимают более высокие цели по содержанию переработанных материалов в упаковке.

- Больше программ по восстановлению побережий обеспечат долгосрочное сырье для глобальных производителей.

- Технологический прогресс улучшит прочность материалов для более широкого использования в упаковке.

- Одобрение для контакта с пищевыми продуктами расширится благодаря улучшенным методам очистки и деконтаминации.

- Розничные сети будут поддерживать частные линии, использующие сертифицированные материалы из океанических отходов.

- Цифровое отслеживание укрепит доверие, показывая прослеживаемое происхождение океанических материалов.

- Партнерства с НПО расширят сети сбора в прибрежных регионах.

- Системы пополнения и повторного использования поддержат снижение использования первичного пластика в различных категориях продуктов.

- Правительственные правила будут поощрять обязательное содержание переработанных материалов на нескольких потребительских рынках.

- Глобальные бренды расширят использование переработанных океанических форматов в сегментах личной гигиены и напитков.