Обзор рынка

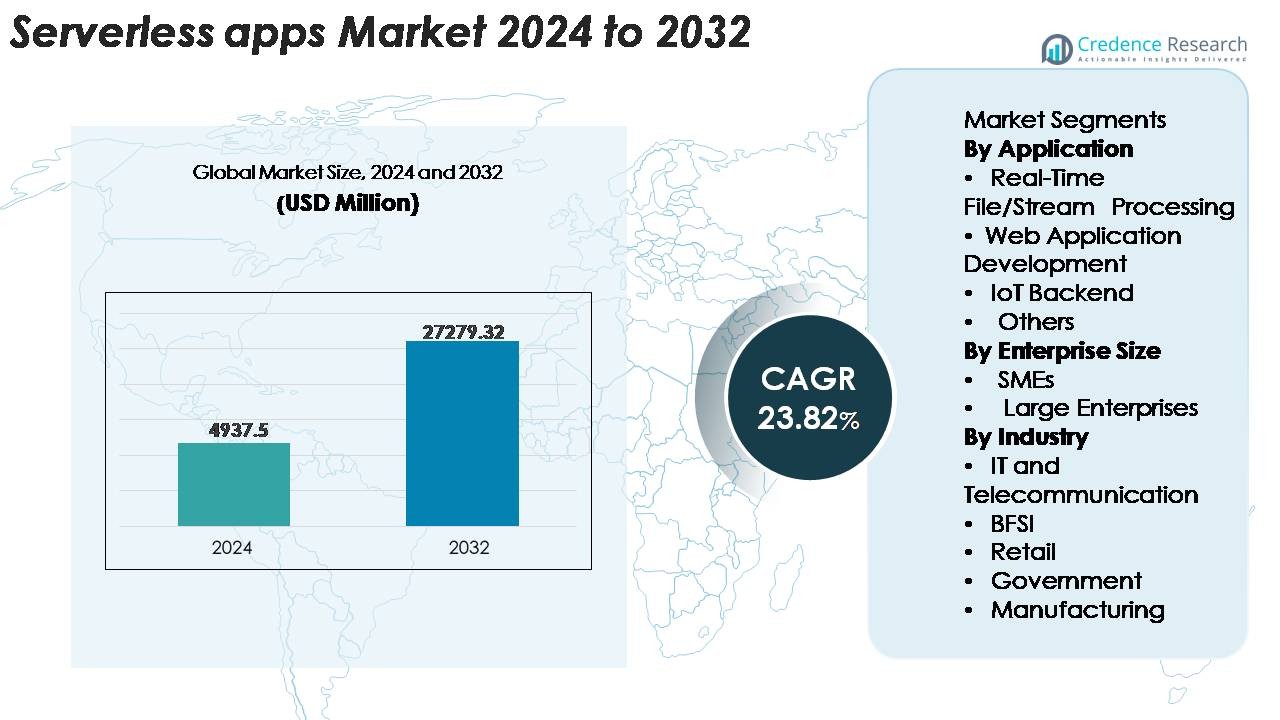

Глобальный рынок бессерверных приложений был оценен в 4 937,5 млн долларов США в 2024 году и, по прогнозам, достигнет 27 279,32 млн долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 23,82% в течение прогнозного периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка бессерверных приложений 2024 |

4 937,5 млн долларов США |

| Рынок бессерверных приложений, CAGR |

23,82% |

| Размер рынка бессерверных приложений 2032 |

27 279,32 млн долларов США |

Рынок бессерверных приложений формируется крупными облачными и технологическими провайдерами, которые доминируют в глобальном внедрении благодаря обширным возможностям FaaS, управления API и вычислений, основанных на событиях. Ключевые игроки включают Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM, Oracle, Alibaba Cloud, Cisco и Nutanix, каждый из которых укрепляет свои портфели с помощью автоматизации, интегрированных инструментов для разработчиков и высокопроизводительных бессерверных сред выполнения. Северная Америка остается доминирующим региональным рынком, занимая точную долю в 38%, благодаря высокой зрелости облачных технологий и сильным инициативам по модернизации предприятий. Европа и Азиатско-Тихоокеанский регион следуют как регионы с высоким ростом, поскольку предприятия ускоряют цифровую трансформацию и расширяют облачно-ориентированные, событийно-ориентированные архитектуры.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок безсерверных приложений был оценен в 4,937.5 миллиона долларов США в 2024 году и, по прогнозам, достигнет 27,279.32 миллиона долларов США к 2032 году, демонстрируя сильный среднегодовой темп роста (CAGR) в 23.82% в течение прогнозируемого периода.

- Спрос обусловлен быстрым переходом предприятий на микросервисы, автоматизацией событийных рабочих процессов и необходимостью масштабируемых, экономически эффективных облачных моделей выполнения в секторах BFSI, телекоммуникаций, розничной торговли и производства.

- Ключевые тенденции включают расширение возможностей обработки в реальном времени с поддержкой ИИ, увеличение внедрения мультиоблачных и гибридных безсерверных фреймворков и более глубокую интеграцию с периферийными вычислениями для низколатентных IoT-нагрузок.

- Конкурентный ландшафт доминирует AWS, Microsoft, Google, IBM, Oracle, Alibaba Cloud и Cisco, при этом безсерверные технологии формируют дифференциацию продуктов через улучшенную производительность времени выполнения, безопасность и инструменты для разработчиков; однако вызовы включают зависимость от поставщиков и сложность наблюдаемости.

- Регионально Северная Америка лидирует с долей в 38%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 24%, в то время как сегмент обработки файлов/потоков в реальном времени занимает наибольшую долю приложений из-за высокого спроса на аналитику событий большого объема.

Анализ сегментации рынка:

По применению

Обработка файлов и потоков в реальном времени остается доминирующим сегментом приложений, занимая наибольшую долю рынка благодаря своей критической роли в архитектурах, ориентированных на аналитику, агрегации логов, обнаружении мошенничества и автоматизации, основанной на событиях. Организации предпочитают безсерверные функции за их способность мгновенно масштабироваться во время пиков трафика и обрабатывать параллельное выполнение без управления инфраструктурой. Разработка веб-приложений также стабильно растет, поскольку разработчики принимают FaaS для ускорения циклов развертывания. Сегмент IoT-бэкэнда выигрывает от легких вычислительных требований и рабочих процессов, запускаемых устройствами, в то время как категория «Другие» включает пакетные задания, запланированные задачи и оркестрацию рабочих процессов, набирающие популярность в цифровых предприятиях.

- Например, AWS Lambda поддерживает до 10,240 МБ памяти и 6 vCPU на функцию, что позволяет осуществлять высокопроизводительную параллельную обработку потоков событий.

По размеру предприятия

Крупные предприятия занимают доминирующую долю на рынке безсерверных приложений, обусловленную их быстрыми инициативами по модернизации облаков, обширными системами на основе API и необходимостью обрабатывать большие объемы данных с чувствительностью к задержкам. Они используют безсерверные архитектуры для снижения эксплуатационных расходов, улучшения использования ресурсов и ускорения доставки приложений в мультиоблачных средах. Однако малые и средние предприятия (МСП) представляют собой быстрорастущий сегмент, поскольку они внедряют безсерверные платформы, чтобы избежать первоначальных инвестиций в инфраструктуру и получить доступ к масштабируемости уровня предприятия с минимальными затратами. Гибкие модели ценообразования, упрощенные DevOps и интеграция с управляемыми базами данных и аналитическими инструментами дополнительно расширяют внедрение в обеих категориях предприятий.

- Например, AWS позволяет предприятиям увеличивать лимиты параллельных запусков Lambda до десятков тысяч, значительно превышая стандартные 1 000 одновременных выполнений, чтобы поддерживать критически важные рабочие нагрузки.

По отраслям

ИТ и телекоммуникации являются ведущим сегментом отрасли, удерживая наибольшую долю рынка благодаря своей сильной зависимости от управления API, аналитики сети в реальном времени, модернизации микросервисов и автоматизированных рабочих процессов. BFSI быстро увеличивает внедрение для обработки транзакций на основе событий, мониторинга безопасности и обнаружения мошенничества. Розничная торговля использует серверлесс для видимости запасов, персонализированных рекомендаций и многоканальных рабочих нагрузок. Государственные учреждения используют его для цифровых государственных услуг и эффективности вычислений на основе спроса, в то время как производство интегрирует серверлесс-архитектуры в предиктивное обслуживание, мониторинг производства и экосистемы подключенных фабрик, поддерживая масштабируемую автоматизацию в различных промышленных операциях.

Ключевые факторы роста

Рост перехода предприятий к архитектурам, основанным на событиях и микросервисах

Предприятия все чаще переходят от монолитных систем к микросервисам и архитектурам, основанным на событиях, создавая сильный импульс для внедрения серверлесс. Организации отдают приоритет гибкости, модульному развертыванию и отзывчивости в реальном времени, которые серверлесс платформы обеспечивают через автоматическое масштабирование, распределенное выполнение и безгосударственный дизайн функций. По мере расширения цифровых экосистем приложения генерируют непрерывные потоки событий от триггеров API до сигналов IoT и взаимодействий пользователей, требующих быстрого обработки без инфраструктурных узких мест. Серверлесс вычисления поддерживают эти потребности, выполняя гранулярные функции независимо, сокращая циклы развертывания и ускоряя инновации. Облачные провайдеры дополнительно усиливают этот переход с помощью встроенных инструментов оркестрации, управляемых API-шлюзов и интегрированных возможностей мониторинга, упрощающих управление жизненным циклом. По мере того как предприятия усиливают инициативы по модернизации в розничной торговле, BFSI, телекоммуникациях и производстве, спрос на легкие, отзывчивые к событиям приложения укрепляет роль серверлесс в поддержке масштабируемых, отказоустойчивых цифровых операций.

- Например, Amazon EventBridge поддерживает регионально-специфическую пропускную способность по умолчанию для приема событий, которая составляет до 10 000 событий в секунду на каждую шину событий в крупных регионах (таких как us-east-1, us-west-2 и eu-west-1), в то время как в других регионах значения по умолчанию ниже. Это регулируемые квоты, позволяющие предприятиям обрабатывать крупномасштабные потоки событий, запрашивая увеличение через консоль AWS Service Quotas без необходимости ручного предоставления базовой инфраструктуры.

Растущая потребность в оптимизации затрат и операционной эффективности в облачных рабочих нагрузках

Организации в различных секторах уделяют приоритетное внимание оптимизации затрат, поскольку расходы на облачные технологии занимают все большую долю в ИТ-бюджетах. Бессерверные модели решают эту задачу, устраняя потребление ресурсов в режиме ожидания, позволяя оплачивать выполнение по мере необходимости и снижая затраты на обслуживание инфраструктуры. Компании избегают предоставления, масштабирования и обновления серверов, позволяя командам разработчиков полностью сосредоточиться на логике приложений и более быстрых циклах выпуска. Эта операционная эффективность значительно снижает общую стоимость владения для вычислительно интенсивных и переменных рабочих нагрузок. Бессерверные фреймворки также интегрируют автоматическое масштабирование, восстановление после сбоев и биллинг на основе использования, что выгодно предприятиям с колеблющимися моделями спроса, такими как пики трафика в электронной коммерции, пакетные задания аналитики и периодические рабочие процессы на серверной части. По мере того как компании консолидируют рабочие процессы DevOps и сокращают зависимость от оборудования, бессерверные платформы становятся стратегическими инструментами для экономии затрат. Переход к финансовым управленческим фреймворкам (FinOps) еще больше ускоряет внедрение, поскольку организации определяют бессерверные технологии как ключевой механизм для оптимизации облачного потребления и повышения вычислительной эффективности.

- Например, AWS Lambda выставляет счета за выполнение с шагом до 1 миллисекунды, позволяя предприятиям платить только за фактически потребленное вычислительное время, а не за заранее выделенную емкость.

Расширение облачно-ориентированной разработки и быстрое внедрение современных практик DevOps

Глобальный рост облачно-ориентированной разработки поддерживает сильный рост бессерверных приложений. Компании все чаще внедряют контейнеризацию, автоматизацию CI/CD, проектирование API-first и рабочие процессы GitOps, которые естественно сочетаются с бессерверными средами. Бессерверные технологии позволяют разработчикам создавать модульные, разобщенные функции, которые бесшовно интегрируются в облачно-ориентированные экосистемы, ускоряя циклы доставки и увеличивая частоту развертывания. Команды DevOps получают выгоду от снижения сложности, более быстрого тестирования и мониторинга в реальном времени, встроенного в бессерверные платформы. Появление инструментов разработки с низким кодом и на основе функций еще больше демократизирует создание приложений, позволяя межфункциональным командам быстро создавать легкие бессерверные сервисы. По мере того как организации масштабируют свои цифровые продукты и внедряют конвейеры непрерывной доставки, необходимость в архитектурах, поддерживающих быструю итерацию, мгновенное масштабирование и автоматизированное управление операциями, становится важной. Бессерверные вычисления удовлетворяют эти требования, укрепляя свою роль в качестве основного компонента современных стратегий DevOps и облачно-ориентированной трансформации.

Ключевые тенденции и возможности

Расширение использования AI, интенсивной обработки данных и обработки в реальном времени

Безсерверные платформы все чаще используются для обработки AI рабочих процессов, потоковой аналитики и задач обработки в реальном времени, открывая новые возможности для роста. По мере того как предприятия внедряют конвейеры машинного обучения, системы телеметрии IoT и аналитики на периферии, необходимость в мгновенных вычислениях становится критичной. Безсерверные функции поддерживают эти требования, выполняя параллельные задачи в масштабе, поглощая всплески данных и запускающие автоматизированные конвейеры без задержек, связанных с тяжелым развертыванием. Облачные провайдеры улучшают эту возможность, интегрируя безсерверные решения с AI движками вывода, векторными базами данных и автономными системами оркестрации. Эта тенденция позволяет осуществлять обнаружение мошенничества в реальном времени, персонализированные клиентские опыты, оптимизацию сетей в реальном времени и автоматизацию промышленности, основанную на датчиках. Конвергенция безсерверных решений с AI/ML и периферийными вычислениями создает значительные возможности для отраслей, стремящихся к системам принятия решений с низкой задержкой и интеллектуальным управлением. По мере ускорения внедрения в BFSI, телекоммуникациях, розничной торговле и логистике, безсерверные решения становятся ключевым фактором следующего поколения приложений, ориентированных на данные.

- Например, Cloudflare Workers AI выполняет вывод на своей глобальной сети из более чем 310 дата-центров, сокращая время отклика модели до менее 20 миллисекунд для задач, чувствительных к задержкам.

Рост использования безсерверных решений для мультиоблачных, гибридных облачных и периферийных развертываний

Бизнес все чаще принимает мультиоблачные и гибридные облачные модели, чтобы снизить зависимость от поставщиков, укрепить устойчивость и оптимизировать распределение рабочих нагрузок. Этот сдвиг расширяет возможности для безсерверных фреймворков, которые могут работать без проблем в различных средах. Поставщики теперь предлагают совместимые безсерверные среды выполнения, движки функций с открытым исходным кодом и децентрализованные вычислительные слои, которые расширяют возможности безсерверных решений до периферийных узлов и локальных систем. Платформы безсерверных решений на периферии позволяют обрабатывать данные в реальном времени ближе к источнику в производственных предприятиях, телекоммуникационных сетях, медицинских учреждениях и розничных точках. Внедрение гибридных безсерверных решений поддерживает соответствие, безопасность и локализованное выполнение для регулируемых сред, обеспечивая при этом масштабируемость на уровне облака. По мере того как организации реализуют стратегии распределенных вычислений, безсерверные функции служат гибкими слоями выполнения, способными работать в географически распределенных инфраструктурах. Эта тенденция позиционирует безсерверные решения как основную составляющую цифровых экосистем предприятий, требующих гибкости, устойчивости и переносимости рабочих нагрузок.

- Например, Anthos от Google Cloud может управлять безсерверными нагрузками как в локальных, так и в нескольких публичных облаках, поддерживая до 15 000 узлов в одном управляемом кластере.

Ключевые проблемы

Сложности в отладке, мониторинге и управлении распределенными системами на основе функций

Несмотря на свои преимущества, безсерверные вычисления вводят операционные проблемы, связанные с отладкой, наблюдаемостью и отслеживанием зависимостей. Поскольку приложения работают как множество независимых функций, идентификация проблем с производительностью, узких мест в задержке или точек отказа становится более сложной, чем в традиционных архитектурах. Холодные старты, асинхронное выполнение и взаимодействие между несколькими сервисами добавляют дополнительные уровни сложности для инженерных команд. Хотя облачные провайдеры предлагают инструменты мониторинга, они часто не обеспечивают детальной видимости по цепочкам функций и гибридным развертываниям. Организациям необходимо принимать продвинутые решения по наблюдаемости, которые поддерживают распределенное отслеживание, агрегирование логов и картирование потоков от начала до конца. Увеличивающаяся сложность требует более зрелых практик DevOps и специализированных навыков, создавая препятствия для команд, переходящих от монолитных или основанных на виртуальных машинах архитектур. По мере роста масштабов нагрузок эти операционные проблемы усиливаются, требуя лучших инструментов и архитектурной дисциплины.

Зависимость от поставщика, ограничения по портативности и требования по соблюдению норм

Зависимость от поставщика остается значительной проблемой при внедрении безсерверных технологий, поскольку организации рискуют стать зависимыми от проприетарных сред выполнения, API и интеграций экосистем, связанных с конкретными облачными провайдерами. Перенос безсерверных нагрузок между облаками трудоемок из-за различий в триггерах, форматах событий, идентификационных фреймворках и инструментах оркестрации. Это ограничивает гибкость для стратегий мультиоблака и увеличивает долгосрочные затраты на переход. Отрасли, такие как BFSI, государственный сектор и здравоохранение, также сталкиваются с нормативными проблемами, требующими локализации данных, возможности аудита и строгих контрольных мер управления — областей, где безсерверные среды сильно различаются по регионам. Кроме того, ограниченный контроль над базовой инфраструктурой усложняет соблюдение стандартов безопасности и гарантий производительности. Эти ограничения заставляют предприятия тщательно оценивать портативность, рамки управления и архитектурный дизайн перед масштабированием безсерверных развертываний.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю мирового рынка безсерверных приложений, составляя около 38% в 2024 году. Высокая зрелость облачных технологий, быстрое обновление предприятий и широкое внедрение архитектур, основанных на событиях, укрепляют лидерство региона. Основные облачные провайдеры, такие как AWS, Microsoft и Google, доминируют в региональных развертываниях благодаря обширным безсерверным портфолио и интегрированным экосистемам разработчиков. Отрасли, включая BFSI, розничную торговлю, телекоммуникации и технологии, лидируют в миграции к микросервисам и системам, ориентированным на API. Растущие инвестиции в аналитику в реальном времени, автоматизацию и ускорение DevOps продолжают поддерживать рост рынка. Кроме того, значительные расходы предприятий на рабочие нагрузки, управляемые ИИ, способствуют внедрению безсерверных технологий как в цифрово-родных, так и в крупных традиционных предприятиях.

Европа

Европа составляет около 27% рынка безсерверных приложений, поддерживаемого сильной цифровизацией предприятий и увеличением облачного внедрения, ориентированного на соблюдение нормативных требований. Организации в Германии, Великобритании, Франции и странах Северной Европы стимулируют спрос на безсерверные рабочие нагрузки, особенно для аналитики IoT, автоматизации сетей и приложений для улучшения клиентского опыта. Регион выигрывает от строгих регуляторных рамок, таких как GDPR, которые подталкивают компании к архитектурам, оптимизирующим эффективность при обеспечении целостности данных и прозрачности операций. Отрасли BFSI, государственного сектора и производства лидируют в принятии, движимые модернизацией устаревших систем. Растущее внимание к рабочим нагрузкам с низкой задержкой на границе и гибридным облачным средам дополнительно укрепляет интеграцию безсерверных технологий в европейских предприятиях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком, занимая около 24% доли и ожидается, что он будет быстро расширяться по мере ускорения внедрения облачных технологий. Сильные инициативы по цифровой трансформации в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии стимулируют массовое потребление безсерверных платформ для электронной коммерции, финтеха, телекоммуникаций и приложений, ориентированных на мобильные устройства. Регион выигрывает от значительных инвестиций в 5G, IoT и инфраструктуру на границе, что позволяет предприятиям эффективно развертывать рабочие нагрузки с обработкой событий и в реальном времени. Малые и средние предприятия, принимающие стратегии “облако в первую очередь”, существенно способствуют росту благодаря гибкости затрат и упрощенным моделям разработки. По мере расширения гипермасштабируемых региональных центров данных, внедрение безсерверных технологий набирает обороты в государственном и частном секторах.

Латинская Америка

Латинская Америка охватывает около 6% рынка безсерверных приложений, с растущим внедрением в Бразилии, Мексике, Колумбии и Чили. Региональные предприятия все чаще принимают облачно-ориентированные архитектуры для повышения гибкости, снижения затрат на инфраструктуру и модернизации устаревших сред. Рост обусловлен расширением экосистем финтеха, увеличением активности в электронной коммерции и более широкой цифровой трансформацией в телекоммуникационном и розничном секторах. Местные правительства и государственные учреждения постепенно мигрируют услуги к масштабируемым безсерверным рабочим процессам для улучшения качества обслуживания. Хотя внедрение идет медленнее из-за нехватки облачных навыков и неравномерной зрелости инфраструктуры, увеличивающиеся инвестиции в облачные технологии со стороны глобальных гипермасштабируемых компаний продолжают укреплять экосистему безсерверных технологий в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 5% рынка безсерверных приложений, поддерживаемого растущими инвестициями в облачные технологии в ОАЭ, Саудовской Аравии, Южной Африке и Египте. Программы цифровой трансформации, инициированные правительством, инициативы “умных городов” и масштабная модернизация в банковской сфере, телекоммуникациях и государственных услугах стимулируют спрос на масштабируемые безсерверные платформы. Предприятия все чаще развертывают аналитические системы, основанные на событиях, сервисы на основе API и IoT-бэкенды для повышения операционной эффективности. Облачные провайдеры расширяют региональные центры данных, позволяя секторам, ориентированным на соблюдение нормативных требований, переносить рабочие нагрузки на безопасные безсерверные архитектуры. Несмотря на инфраструктурные ограничения в некоторых частях Африки, внедрение продолжает расти, поскольку организации отдают приоритет экономически эффективным цифровым решениям.

Сегментация рынка:

По применению

- Обработка файлов/потоков в реальном времени

- Разработка веб-приложений

- Бэкенд IoT

- Другие

По размеру предприятия

- Малые и средние предприятия

- Крупные предприятия

По отрасли

- ИТ и телекоммуникации

- BFSI

- Розничная торговля

- Государственный сектор

- Производство

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке безсерверных приложений определяется сильным присутствием глобальных облачных провайдеров и технологических поставщиков, предлагающих продвинутые платформы функции как услуга (FaaS), экосистемы API и возможности событийно-ориентированных вычислений. AWS Lambda, Microsoft Azure Functions и Google Cloud Functions лидируют на рынке благодаря обширной интеграции, широкой поддержке времени выполнения и зрелым средам для разработчиков. Такие игроки, как IBM, Oracle, Alibaba Cloud и Cisco, усиливают конкуренцию, расширяя гибридные и мультиоблачные безсерверные фреймворки, адаптированные для регулируемых отраслей и корпоративных рабочих нагрузок. Поставщики все чаще выделяются за счет улучшенной производительности холодного старта, наблюдаемости в реальном времени, автоматизации безопасности и поддержки рабочих нагрузок, управляемых ИИ. Стратегические партнерства с компаниями, занимающимися инструментами DevOps, поставщиками оркестрации контейнеров и платформами периферийных вычислений, дополнительно расширяют их рыночное присутствие. По мере ускорения цифровой трансформации предприятий конкуренция усиливается вокруг простоты внедрения, интероперабельности, глубины управления API и зрелости экосистемы, что стимулирует непрерывные инновации на глобальном рынке безсерверных приложений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В ноябре 2025 года Cloudflare объявила о приобретении Replicate, чтобы предоставить разработчикам возможность развертывать и запускать модели ИИ по всему миру через свою безсерверную платформу Workers.

- В октябре 2025 года Oracle запустила улучшения для своего сервиса Autonomous AI Database Serverless (включая рабочие нагрузки с ИИ, кэширование внешних таблиц и воспроизведение рабочих нагрузок) в рамках своего портфолио безсерверных баз данных.

- В марте 2025 года Rackspace объявила о своем “Rackspace AI Business”, высокопроизводительной гибридной облачной платформе, оптимизированной для обучения и вывода ИИ, ориентированной на современные облачно-нативные приложения, включая безсерверные вычислительные шаблоны.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе приложений, размера предприятия, отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Внедрение безсерверных технологий ускорится по мере того, как предприятия будут модернизировать приложения и придавать приоритет микросервисам и архитектурам, основанным на событиях.

- Обработка данных в реальном времени и рабочие процессы, управляемые ИИ, все чаще будут переходить на безсерверные платформы для мгновенной масштабируемости.

- Гибридные и мультиоблачные безсерверные развертывания будут расширяться, поскольку организации снижают зависимость от одного облачного провайдера.

- Безсерверные вычисления на периферии будут расти по мере того, как приложения с низкой задержкой в IoT, производстве и телекоммуникациях станут мейнстримом.

- Производительность разработчиков улучшится благодаря улучшенным средам выполнения, интегрированным инструментам наблюдаемости и автоматизированным конвейерам развертывания.

- Функции безопасности, такие как выполнение с нулевым доверием и автоматическое обнаружение уязвимостей, станут стандартом.

- Сектора BFSI, телекоммуникации, розничная торговля и государственные учреждения будут способствовать широкомасштабному внедрению для критически важных цифровых услуг.

- Интеграция безсерверных контейнеров будет углубляться по мере того, как организации будут балансировать между портативностью и высокопроизводительными вычислительными потребностями.

- Открытые фреймворки функций будут набирать популярность, снижая зависимость от поставщиков и поддерживая настраиваемые развертывания.

- Партнерства в экосистеме между DevOps, управлением API и платформами на периферии будут укреплять конкурентное различие.