Обзор рынка

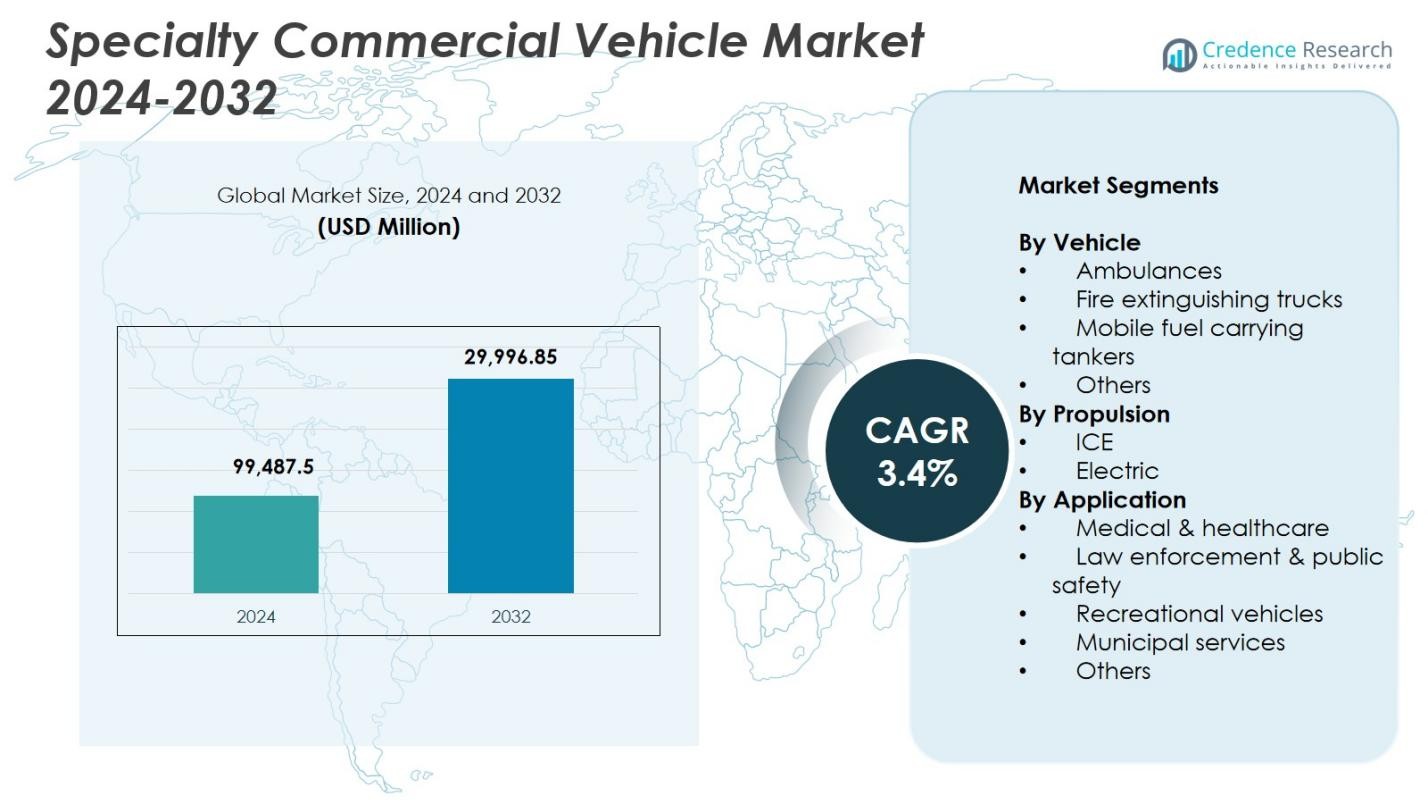

Размер рынка специализированных коммерческих транспортных средств оценивался в 99 487,5 млн долларов США в 2024 году и, как ожидается, достигнет 129 996,85 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка специализированных коммерческих транспортных средств 2024 |

99 487,5 млн долларов США |

| Рынок специализированных коммерческих транспортных средств, CAGR |

3,4% |

| Размер рынка специализированных коммерческих транспортных средств 2032 |

129 996,85 млн долларов США |

Рынок специализированных коммерческих транспортных средств включает ключевых игроков, таких как REV Group, Oshkosh Corporation, Mercedes‑Benz Group, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, Volvo Group, LDV и Pierce Manufacturing, каждый из которых вносит вклад в специализированные приложения в области здравоохранения, общественной безопасности, муниципальных и промышленных секторов. Эти компании сосредоточены на передовой настройке, прочных платформах и интеграции умных технологий для поддержки развивающихся нужд в области чрезвычайных ситуаций и коммунальных услуг. Регионально Северная Америка возглавила рынок с долей 34,2% в 2024 году, благодаря значительным инвестициям в автопарки общественной безопасности и мобильную инфраструктуру здравоохранения, за ней следуют Европа и Азиатско-Тихоокеанский регион с активным внедрением электрифицированных и специализированных транспортных средств.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок специализированных коммерческих транспортных средств оценивался в 99 487,5 млн долларов США в 2024 году и, как ожидается, достигнет 129 996,85 млн долларов США к 2032 году, с ростом на CAGR 3,4%.

- Рост рынка обусловлен расширением инвестиций в системы реагирования на чрезвычайные ситуации, мобильные медицинские услуги и инфраструктуру общественной безопасности.

- Ключевой тенденцией является увеличение внедрения электрических специализированных транспортных средств, поддерживаемое нормами по выбросам и государственными субсидиями в развитых регионах.

- Ведущие игроки, такие как REV Group, Mercedes-Benz, Oshkosh и Farber Specialty Vehicles, расширяют свое присутствие через настройку, электрификацию и умные технологии автопарков.

- Недостатки инфраструктуры для зарядки электромобилей и высокие затраты на закупку остаются основными ограничениями, особенно на ценочувствительных и сельских рынках.

- Северная Америка лидировала с долей 34,2% в 2024 году, за ней следовала Европа с 28,6% и Азиатско-Тихоокеанский регион с 24,1%, в то время как сегмент автомобилей скорой помощи доминировал с долей 38,6%.

Анализ сегментации рынка:

По транспортным средствам

В 2024 году автомобили скорой помощи стали доминирующим сегментом на рынке специализированных коммерческих транспортных средств, занимая 38,6% от общей доли рынка. Спрос на автомобили скорой помощи в первую очередь обусловлен ростом инвестиций в здравоохранение, увеличением внимания к инфраструктуре экстренной медицинской помощи и государственными мандатами на соотношение автомобилей скорой помощи к населению. Пандемия COVID-19 дополнительно ускорила закупки как в государственном, так и в частном секторах. Кроме того, интеграция телемедицинского оборудования и систем мобильной интенсивной терапии в конструкции автомобилей скорой помощи повысила их полезность, стимулируя внедрение в развивающихся экономиках. Пожарные машины и мобильные топливные танкеры следовали как ключевые сегменты благодаря муниципальному и промышленному использованию.

- Например, Tata Motors выпустила Tata Magic Express Ambulance 2100, оснащенную 798-кубовым 4-тактным двигателем CRDi с турбонаддувом, мощностью 44 л.с. и крутящим моментом 110 Нм, с расходом топлива 21,84 км/л для эффективной транспортировки пациентов в городских и сельских районах.

По типу привода

Автомобили с двигателями внутреннего сгорания занимали лидирующую долю в 2024 году, составляя 78,3% рынка. Их доминирование объясняется зрелостью технологии, развитой инфраструктурой заправок и надежностью в тяжелых условиях, особенно для дальних перевозок и экстренных служб. Однако сегмент электрических автомобилей набирает популярность благодаря государственным стимулам, целям по снижению выбросов и улучшенному запасу хода батарей. Муниципалитеты постепенно внедряют электрические платформы для зон с низким уровнем выбросов, особенно в скорых и легких специализированных фургонах. Ключевые производители расширяют предложения электрических автомобилей, чтобы соответствовать целям декарбонизации, что предполагает возможное смещение доли в сторону электрических автомобилей в прогнозируемый период.

- Например, Лондонская служба скорой помощи внедрила электрические скорые Ford E-Transit, переоборудованные компанией WAS в 2024 году для 12-часовых смен на передовой, достигая запаса хода до 317 км. Они поддерживают цели по нулевым выбросам наряду с автомобилями с ДВС.

По применению

Сегмент медицины и здравоохранения возглавил рынок в 2024 году, представляя 42,7% от общего спроса. Доминирование в значительной степени объясняется расширением охвата здравоохранения, особенно в сельских районах, и увеличением внимания правительства к системам экстренной медицинской транспортировки. Рост распространенности хронических заболеваний и растущий спрос на мобильные диагностические и лечебные единицы также способствуют увеличению внедрения. Применение в правоохранительных органах и общественной безопасности, включая мобильные командные пункты и транспортные средства для перевозки заключенных, занимало второе место по доле из-за увеличения бюджетов на городскую безопасность. Между тем, сегменты рекреационных и муниципальных услуг растут стабильно, что обусловлено восстановлением туризма и инвестициями в умные города соответственно.

Ключевые факторы роста

Расширение инфраструктуры экстренной помощи и общественной безопасности

Правительства в развитых и развивающихся экономиках значительно увеличивают инвестиции в инфраструктуру экстренного реагирования и общественной безопасности, что стимулирует спрос на специализированные коммерческие автомобили. Повышенное внимание к готовности общественного здравоохранения, возможностям реагирования на катастрофы и безопасности в городах приводит к крупномасштабным закупкам скорых, пожарных машин и командных автомобилей. Это особенно заметно в регионах, внедряющих универсальный доступ к здравоохранению или обновляющих устаревшие муниципальные автопарки. Распределение бюджетов на подготовку к чрезвычайным ситуациям и растущее сотрудничество с частными операторами автопарков дополнительно усиливают спрос, делая это критическим фактором роста рынка.

- Например, Индийский институт науки в Бангалоре объявил тендер на приобретение машины скорой помощи с поддержкой расширенной кардиологической помощи, оснащенной для оказания высокоуровневой экстренной помощи во время транспортировки. Автомобиль включает в себя современное медицинское оборудование для усиления возможностей быстрого реагирования на территории кампуса.

Электрификация и соблюдение норм по выбросам

Глобальный переход к мобильности с низким уровнем выбросов побуждает производителей специализированных транспортных средств электрифицировать свои парки. Регуляторные рамки, такие как Европейский зеленый курс, стандарты выбросов EPA в США и политика Китая в отношении новых энергетических транспортных средств (NEV), подталкивают OEM-производителей и государственные учреждения к внедрению электрических специализированных коммерческих транспортных средств. Приложения, такие как городские машины скорой помощи, мобильные клиники и муниципальные служебные автомобили, являются идеальными кандидатами для электрификации из-за их определенных маршрутов и ограниченного дневного пробега. Эта тенденция стимулируется субсидиями, налоговыми льготами и специальными инфраструктурными планами, что значительно ускоряет внедрение электрических транспортных средств в этом сегменте.

- Например, Toyota разработала первую в мире мобильную клинику на топливных элементах (FCEV) на базе своего микроавтобуса Coaster с системой топливных элементов Mirai FCEV для Японского Красного Креста Кумамото в 2021 году.

Рост мобильного здравоохранения и диагностики

Растущие инициативы по охвату здравоохранения и спрос на доступные диагностические услуги способствуют развертыванию мобильных медицинских единиц. Специализированные транспортные средства, оборудованные как мобильные клиники, центры вакцинации и диагностические лаборатории, все чаще используются в сельских и недостаточно обслуживаемых районах. Государственные программы здравоохранения, некоммерческие организации и частные диагностические сети инвестируют в эти мобильные решения для устранения пробелов в доступе к здравоохранению. Кроме того, спрос на изоляционные единицы и мобильные лаборатории тестирования после пандемии остается стабильным, стимулируя кастомизацию и инновации в медицинских специализированных транспортных средствах. Этот сегмент продолжает извлекать выгоду из цифровизации здравоохранения и интегрированных возможностей телемедицины.

Ключевые тенденции и возможности

Интеграция умных технологий и телематики

Внедрение передовой телематики, GPS-трекинга и систем диагностики в реальном времени в специализированные коммерческие транспортные средства трансформирует операционную эффективность. Муниципальные власти, поставщики медицинских услуг и службы экстренной помощи все чаще требуют платформы подключенных транспортных средств, которые позволяют удаленный мониторинг, оптимизацию парка и предиктивное обслуживание. Маршрутизация с поддержкой ИИ для машин скорой помощи и потоки данных в реальном времени от пожарных машин или подразделений реагирования на опасные материалы набирают популярность. Эти умные функции не только сокращают время реагирования, но и улучшают качество обслуживания и экономическую эффективность. OEM-производители, предлагающие решения с поддержкой IoT, могут захватить значительные возможности на этом развивающемся рынке.

- Например, Pierce Manufacturing интегрировала свою передовую электронную систему Command Zone™ с функциями диагностики по Wi-Fi и удаленного мониторинга для упрощения диагностики и готовности парка для пожарных департаментов.

Рост кастомизации и модульных конфигураций

Спрос клиентов на высокоспециализированные, модульные конфигурации транспортных средств растет, обусловленный уникальными потребностями различных конечных секторов. Будь то мобильный командный центр, блок охлаждения вакцин или изоляционная капсула для пациентов, покупатели теперь ожидают индивидуальных конструкций транспортных средств, которые могут быть адаптированы к конкретным задачам. Это открыло возможности для специализированных производителей кузовов и установщиков предлагать быстрые, масштабируемые и экономически эффективные услуги по кастомизации. Тенденция дополнительно ускоряется моделями лизинга, где критически важны гибкость и возможность быстрого развертывания. Производители, предлагающие индивидуальные решения, готовы получить конкурентное преимущество.

- Например, LDV строит мобильные командные центры на шасси Freightliner MT-55 с выдвижными плоскими полами и автоматизацией Intel-I-Touch™ для быстрого развертывания спутниковых антенн, мачт с камерами и систем HVAC.

Ключевые вызовы

Высокие капитальные вложения и длительные циклы закупок

Специализированные коммерческие транспортные средства часто требуют сложного проектирования, сертификации и процессов настройки, что приводит к высоким первоначальным затратам и длительным срокам закупок. Тендеры государственного сектора обычно включают многоэтапные торги и утверждение бюджета, в то время как частные покупатели сталкиваются с ограничениями финансирования. Высокая капиталоемкость, в сочетании с длительными циклами замены и ограниченной остаточной стоимостью, делает инвестиции сложными для новых участников рынка или операторов небольших автопарков. Эта проблема особенно значима в регионах с низким уровнем дохода, где бюджетные ограничения замедляют внедрение, несмотря на растущий спрос на специализированные услуги.

Пробелы в инфраструктуре для электрических специализированных транспортных средств

Хотя электрификация предлагает долгосрочные преимущества, отсутствие зарядной инфраструктуры и ограничения дальности затрудняют внедрение электрических специализированных коммерческих транспортных средств. Экстренные и муниципальные службы часто требуют транспортных средств с надежной, бесперебойной работой, что не всегда возможно с текущими технологиями аккумуляторов. Более того, операторам автопарков необходимо инвестировать в зарядные установки на депо, модернизацию сетей и обучение техников, что увеличивает стоимость перехода. Непоследовательная поддержка политики и отсутствие стандартизированных протоколов зарядки в разных регионах еще больше усложняют развертывание. Устранение этих пробелов в инфраструктуре остается важным для раскрытия полного потенциала электрических специализированных автопарков.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок специализированных коммерческих транспортных средств в 2024 году с долей рынка 34,2%, обусловленной высоким спросом со стороны муниципальных служб, здравоохранения и секторов экстренного реагирования. Соединенные Штаты доминируют в регионе, поддерживаемые хорошо финансируемыми программами общественной безопасности, частыми обновлениями автопарков и быстрым внедрением технологий умных автопарков. Значительные инвестиции в электрификацию транспортных средств общественного пользования и расширение мобильных медицинских автопарков дополнительно стимулируют рынок. Кроме того, федеральные гранты и инициативы по устойчивости городов поддерживают рост как в городских, так и в сельских районах. Канада вносит стабильный вклад, особенно в сегментах пожарной безопасности и коммунальных транспортных средств.

Европа

Европа заняла второе место на рынке специализированных коммерческих транспортных средств в 2024 году, составив 28,6%. Регион выигрывает от строгих норм выбросов, надежных рамок государственных закупок и зрелых экосистем модернизации транспортных средств. Страны, такие как Германия, Франция и Великобритания, активно инвестируют в автомобили с нулевым уровнем выбросов, такие как скорые помощи, пожарные машины и полицейские автомобили, в рамках климатических и устойчивых мандатов. Программы финансирования ЕС и политика циркулярной экономики также способствуют электрификации и модернизации автопарков. Более того, высокий спрос на специализированные медицинские и диагностические транспортные средства в Восточной Европе добавляет региональный импульс, поддерживаемый инициативами по модернизации здравоохранения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 24,1% рынка специализированных коммерческих транспортных средств в 2024 году, возглавляемый растущей урбанизацией, модернизацией общественной инфраструктуры и программами доступности здравоохранения. Китай и Индия являются ключевыми двигателями роста, с крупномасштабными инвестициями в системы экстренного реагирования, мобильные клиники и пожарные автопарки. Инициативы “Сделано в Индии” и “Умные города” катализировали закупку транспортных средств, в то время как китайская инициатива по новым энергетическим транспортным средствам поддерживает развертывание электрических специализированных автопарков. Юго-Восточная Азия и Австралия также наблюдают увеличение внедрения в муниципальных службах и специализированных транспортных средствах для туризма, стимулируя диверсифицированный спрос в различных экономиках региона.

Латинская Америка

Латинская Америка представляла собой меньшую, но растущую долю в 7,5% в 2024 году, поддерживаемую модернизацией общественной безопасности и расширением медицинской помощи в недостаточно обслуживаемых районах. Бразилия и Мексика лидируют по размеру рынка, инвестируя в автопарки скорой помощи, пожарные машины и мобильные диагностические транспортные средства. Экономическое восстановление после COVID и региональное сотрудничество в области готовности к чрезвычайным ситуациям стимулировали закупку транспортных средств как правительственными, так и некоммерческими организациями. Проблемы, связанные с финансированием и надежностью цепочки поставок, сохраняются, но растущее сотрудничество с международными производителями и инициативы в области здравоохранения, поддерживаемые донорами, помогают рынку стабильно расширяться по всему региону.

Ближний Восток и Африка

Ближний Восток и Африка охватили 5,6% мирового рынка специализированных коммерческих транспортных средств в 2024 году, чему способствовало развитие инфраструктуры, усилия по подготовке к бедствиям и растущие инвестиции в общественное здравоохранение. Страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ), особенно Саудовская Аравия и ОАЭ, являются основными участниками благодаря значительным инвестициям в умные города, оборону и автопарки аварийных транспортных средств. В Африке спрос в основном поддерживается гуманитарными и медицинскими программами, осуществляемыми международной помощью и НПО, особенно в субсахарских регионах. Рынок стабильно развивается, с растущим интересом к мобильным медицинским и коммунальным транспортным средствам на фоне улучшения экономических условий.

Сегментация рынка:

По типу транспортного средства

- Скорые помощи

- Пожарные машины

- Мобильные топливные цистерны

- Другие

По типу привода

По применению

- Медицина и здравоохранение

- Правоохранительные органы и общественная безопасность

- Рекреационные транспортные средства

- Муниципальные услуги

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке специализированных коммерческих транспортных средств включает в себя таких известных игроков, как REV Group, Oshkosh Corporation, Mercedes-Benz Group AG, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, LDV Inc., Volvo Group и Pierce Manufacturing. Эти компании сосредоточены на предоставлении высоко специализированных транспортных средств для таких секторов, как аварийное реагирование, здравоохранение, муниципальные услуги и правоохранительные органы. REV Group и Pierce лидируют в сегменте пожарной и спасательной техники, в то время как Farber Specialty Vehicles специализируется на мобильных медицинских единицах и диагностических фургонах. Mercedes-Benz и Volvo предлагают надежные платформы с высокими стандартами безопасности и производительности, часто выбираемые для конфигураций скорой помощи и полицейских фургонов. Traton и NFI вносят вклад в электрификацию автопарков общественных служб, вводя в эксплуатацию автобусы и коммунальные транспортные средства с нулевым уровнем выбросов. Конкурентное различие определяется технологической интеграцией, модульностью продукции, сетями обслуживания и возможностями электрификации автопарков. Стратегическое сотрудничество с местными производителями, агентствами по государственным закупкам и организациями здравоохранения продолжает формировать рыночное позиционирование и стратегии регионального проникновения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Pierce

- Isuzu

- Farber Specialty Vehicles

- Traton

- Mercedes‑Benz

- Oshkosh Corporation

- NFI

- LDV

- Volvo

- REV

Последние события

- В ноябре 2025 года Horton Emergency Vehicles, часть REV, объявила о расширении производства в Гроув-Сити, Огайо, с инвестициями в размере 2,6 миллиона долларов США для увеличения мощности и ускорения поставок машин скорой помощи.

- В июле 2025 года Pierce Manufacturing Inc., подразделение Oshkosh Corporation, поставила первый электрический насос Pierce Volterra в пожарную часть Кэри в Северной Каролине, что стало первым полностью функциональным электрическим пожарным автомобилем на восточном побережье США.

- В декабре 2025 года Daimler India Commercial Vehicles запустила BharatBenz BB1924, 19,5-тонный автобус для междугородних пассажирских перевозок в Индии.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе транспортных средств, привода, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Спрос на машины скорой помощи и мобильные медицинские единицы будет продолжать расти из-за увеличения программ охвата здравоохранения.

- Принятие электрических специализированных транспортных средств ускорится благодаря регламентам по выбросам и целям по электрификации городских автопарков.

- Интеграция телематики и систем управления автопарком на базе ИИ повысит операционную эффективность.

- Популярность наберут индивидуальные и модульные конфигурации транспортных средств в секторах здравоохранения и общественной безопасности.

- Инвестиции правительства в экстренное реагирование и подготовку к чрезвычайным ситуациям будут способствовать росту рынка.

- Государственно-частные партнерства расширятся для поддержки закупки и развертывания специализированных транспортных средств в сельских районах.

- Легкие материалы и умные интерьеры станут ключевыми тенденциями дизайна для улучшения топливной эффективности и функциональности.

- Производители транспортных средств увеличат сотрудничество с поставщиками программного обеспечения для умных приложений транспортных средств.

- Рынки послепродажного обслуживания и обновления транспортных средств наберут популярность из-за экономных государственных покупателей.

- Развивающиеся рынки в Азии и Африке будут испытывать быстрый рост по мере расширения инфраструктуры и систем здравоохранения.