Обзор рынка

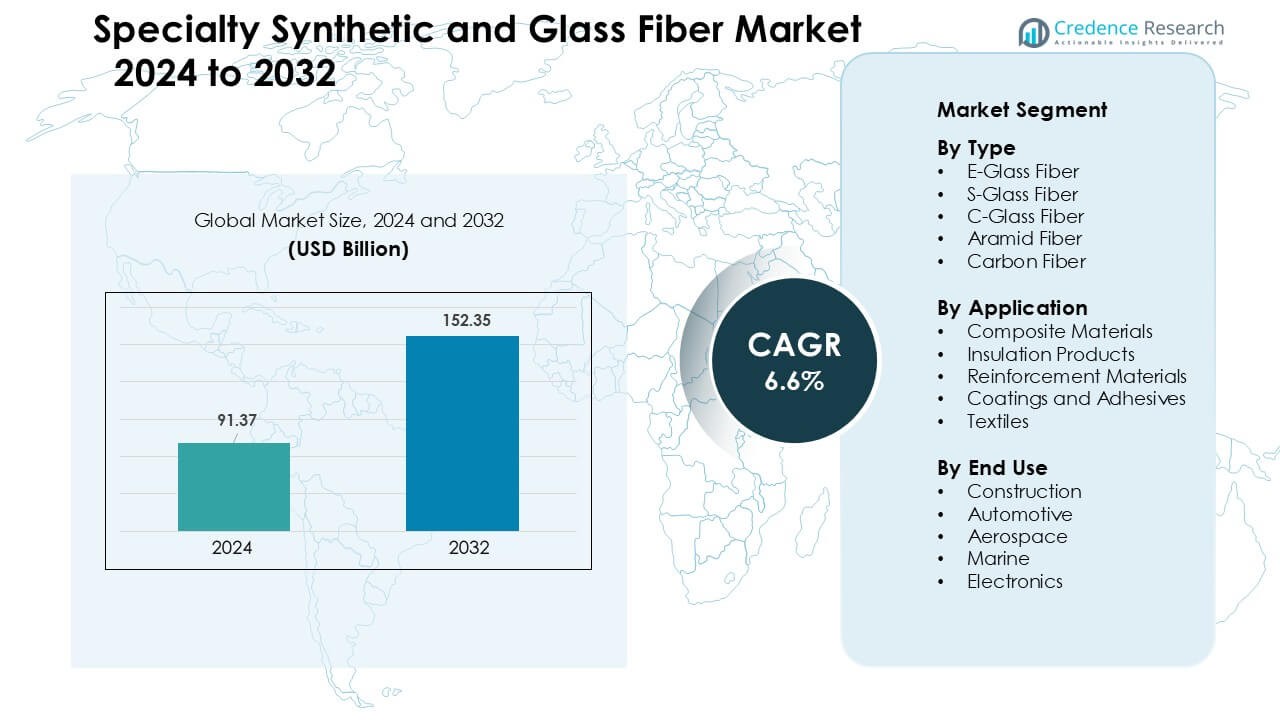

Рынок специализированных синтетических и стекловолокон был оценен в 91,37 миллиарда долларов США в 2024 году и, как ожидается, достигнет 152,35 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 6,6 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка специализированных синтетических и стекловолокон в 2024 году |

91,37 миллиарда долларов США |

| Рынок специализированных синтетических и стекловолокон, CAGR |

6,6 % |

| Размер рынка специализированных синтетических и стекловолокон в 2032 году |

152,35 миллиарда долларов США |

Ключевые игроки на рынке специализированных синтетических и стекловолокон включают Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group и Nippon Electrical Glass Co. Эти компании конкурировали за счет расширения мощностей, передовых композитных технологий и укрепления партнерских отношений с производителями автомобилей, аэрокосмической и строительной отраслей. Северная Америка стала ведущим регионом в 2024 году с долей 34%, поддерживаемая сильным производством в аэрокосмической отрасли, расширением производства электромобилей и высоким уровнем использования стекловолокна и углеродных волокон в основных отраслях.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок специализированных синтетических и стекловолокон достиг 91,37 миллиарда долларов США в 2024 году и, как ожидается, достигнет 152,35 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 6,6 %.

- Спрос вырос, поскольку автомобильная, аэрокосмическая и строительная отрасли увеличили использование легких и высокопрочных композитных компонентов, при этом доля E-стекловолокна составила 48% благодаря широкому промышленному применению.

- Ключевые тенденции включали рост использования углеродного волокна в платформах электромобилей, расширение использования стекловолокна в ветроэнергетике и увеличение инвестиций в технологии перерабатываемых композитов, обусловленные целями устойчивого развития.

- Ведущие компании, такие как Honeywell International, Jushi Group, DSM, Owens Corning и Toray, укрепили конкурентоспособность за счет расширения мощностей, модернизации материалов и долгосрочных контрактов на поставку OEM, в то время как волатильность цен на сырье оставалась сдерживающим фактором.

- Северная Америка лидировала на рынке с долей 34%, поддерживаемая сильным производством в аэрокосмической и электромобильной отраслях, в то время как композитные материалы доминировали в применении с долей 52%, а строительство оставалось ведущим конечным сегментом использования с долей 39%.

Анализ сегментации рынка:

По Типу

E-стекловолокно доминировало в сегменте типов в 2024 году с долей около 48%. Покупатели предпочитали E-стекловолокно, поскольку материал обладает высокой прочностью на растяжение, низкой стоимостью и широкой совместимостью с полиэфирными и эпоксидными системами. Спрос оставался высоким в строительных панелях, лопастях ветряных турбин и транспортных компонентах благодаря высокой механической надежности. S-стекло и углеродные волокна росли в высокопроизводительных секторах, но E-стекловолокно оставалось впереди, поскольку производители эффективно увеличивали объемы производства и обеспечивали стабильные поставки для массовых потребностей в композитах в глобальных отраслях.

- Например, Owens Corning, крупная мировая компания по производству композитов, поддерживает высокий выпуск стекла E через свою обширную глобальную сеть производственных мощностей (включая 18 операций по производству стекловолокна в 12 странах), обеспечивая стабильные поставки для производителей лопастей ветряных турбин и строительных OEM.

По применению

Композитные материалы возглавили сегмент применения в 2024 году с долей почти 52%. Отрасли использовали композитные материалы в конструктивных частях для ветроэнергетики, транспортных средств, самолетов и морских судов благодаря высоким преимуществам жесткости к весу. Композиты из стекловолокна поддерживали экономичное производство, в то время как углеродные и арамидные композиты использовались в премиальных аэрокосмических и оборонных приложениях. Рост был обусловлен более широким внедрением легких конструкций и увеличением установки инфраструктуры на основе композитов. Применение в изоляции и армировании расширилось, но композитные материалы сохранили доминирование, поскольку требования к производительности благоприятствовали передовым системам с армированием волокном.

- Например, Owens Corning поставляет свои композиты Ultrablade® Triax из стеклоткани для лопастей ветряных турбин, позволяя конструкторам производить роторные лопасти, которые длиннее на 5 метров, при этом управляя высокими усталостными нагрузками благодаря жесткости и долговечности ламината.

По конечному использованию

Строительство оставалось крупнейшим сегментом конечного использования в 2024 году с долей около 39%. Строители использовали синтетические и стеклянные волокна в арматуре, кровельных системах, фасадных панелях и изоляционных плитах для повышения долговечности, уменьшения коррозии и улучшения тепловой эффективности. Спрос увеличился, поскольку правительства расширили инфраструктурные программы, а застройщики приняли решения с армированием волокном для соблюдения более строгих правил безопасности. Автомобильная и аэрокосмическая отрасли набрали темп с программами по снижению веса, но строительство удерживало лидерство, поскольку объемы проектов оставались высокими, а материалы с армированием волокном обеспечивали сильные преимущества по жизненному циклу и стоимости для крупномасштабных конструктивных приложений.

Ключевые факторы роста

Растущий спрос на легкие и высокопрочные материалы

Легкие и высокопрочные материалы оставались основным фактором роста рынка специальных синтетических и стеклянных волокон в 2024 году. Производители в автомобильной, аэрокосмической, морской и строительной отраслях приняли передовые волокна для замены стали и алюминия благодаря высоким преимуществам производительности. Стекло E и углеродные волокна помогли уменьшить вес конструкции, улучшить энергоэффективность и повысить показатели при столкновениях, что поддерживало более широкое принятие среди OEM. Глобальные программы по производству электромобилей увеличили использование легких композитов для корпусов батарей, кузовных панелей и конструктивных усилений. Производители аэрокосмической техники увеличили свою зависимость от углеродных и арамидных волокон для крыльев, секций фюзеляжа и внутренних компонентов по мере модернизации флотов. Строительные компании ускорили переход к бетону с армированием волокном и фасадным системам для увеличения долговечности. Эти комбинированные сдвиги укрепили долгосрочный спрос.

- Например, SGL Carbon разработала корпус батареи из пластика, армированного углеродным волокном (CFRP), для электромобилей NIO, который на 40 процентов легче эквивалентного алюминиевого решения, улучшая динамику столкновений и тепловую изоляцию.

Расширение инфраструктуры и высокая строительная активность

Крупномасштабное строительство и инвестиции в инфраструктуру создали сильный импульс для специализированных синтетических и стекловолокон. Государственные расходы на мосты, системы метро, промышленные здания и установки возобновляемой энергии увеличили спрос на бетон, армированный волокном, изоляционные панели, альтернативы арматуре и коррозионно-стойкие структурные элементы. Продукты из стекловолокна E-glass получили широкое применение в кровле, облицовке, трубопроводных системах и геотекстиле благодаря их устойчивости к погодным условиям и низким затратам на обслуживание. Рост умных городов и сертификаций экологического строительства побудил строителей выбирать материалы с более высокой прочностью, более длительным сроком службы и улучшенными тепловыми характеристиками. Сектор ветроэнергетики увеличил потребление стекловолокон и углеволокон для лопастей турбин, кожухов гондол и опорных конструкций. В развивающихся рынках быстрая урбанизация увеличила требования к легким и доступным композитным строительным продуктам. Вместе эти факторы укрепили спрос на волокна, обусловленный строительством.

- Например, компания Owens Corning продвигает свои щелочестойкие (AR) стекловолокна Cem-FIL® для применения в стеклоармированном бетоне (GRC), которые использовались в архитектурных фасадах и сборных бетонных панелях более чем в 100 странах на протяжении более четырех десятилетий.

Достижения в технологиях производства композитов

Технологические улучшения в производстве композитов создали сильный путь роста для специализированных волокон. Автоматизированное укладывание волокон, литье под давлением смолы, пултрузия и аддитивное производство композитов увеличили производственную эффективность и снизили единичные затраты. Эти достижения помогли углеродным и арамидным волокнам расшириться в среднеценовые автомобильные, промышленные и потребительские товары. Поставщики материалов улучшили обработку поверхности волокон и химию размеров для улучшения сцепления с матрицами смол, что улучшило структурные характеристики. Интеграция цифровых инструментов мониторинга и моделирования помогла производителям оптимизировать выравнивание волокон и уменьшить дефекты. Технологии переработки термопластичных композитов также продвинулись, поддерживая цели устойчивого развития. Широкое применение инструментов Индустрии 4.0 укрепило точность процессов и помогло производителям соответствовать строгим стандартам качества в аэрокосмической и оборонной промышленности.

Ключевые тенденции и возможности

Рост принятия устойчивых и перерабатываемых волоконных решений

Тенденции устойчивого развития создали новые возможности на рынке специализированных синтетических и стекловолокон. Производители разработали перерабатываемые термопластичные композиты, биоосновные смолы и методы производства стекловолокна с низким уровнем выбросов для соответствия новым экологическим стандартам. Строительные компании требовали материалы с низким содержанием углерода для экологичной инфраструктуры. Автомобильные OEM-производители перешли к циклическим потокам материалов и компонентам с длительным сроком службы. Производители стекловолокна расширили мощность электрических печей для снижения энергопотребления, в то время как разработчики углеволокна работали над восстановлением волокон из отвержденных композитных отходов. Этот переход к более чистым методам производства открыл новые рыночные сегменты и привлек инвестиции в более экологичные волоконные технологии.

- Например, компания Toray Industries разработала технологию переработки, которая восстанавливает углеродные волокна из CFRP, сохраняя более 95 процентов первоначальной прочности на растяжение, используя низкотемпературный агент разложения.

Рост электрической мобильности, возобновляемой энергии и высокопроизводительных приложений

Специальные волокна получили выгоду от быстрого внедрения электрической мобильности и систем возобновляемой энергии. Производители электромобилей требовали легких композитов для корпусов батарей, защитных щитов днища, конструкций сидений и компонентов двигателей. Производители ветряных турбин продолжали интегрировать более длинные лопасти, что увеличивало потребность в высокопрочных стеклянных и углеродных волокнах. OEM-производители в аэрокосмической отрасли стремились к созданию каркасов с высоким содержанием композитов для снижения расхода топлива и достижения целевых показателей выбросов. Промышленные сектора использовали передовые волокна в сосудах высокого давления, системах фильтрации и защитном снаряжении. Эти высокопроизводительные области создавали долгосрочные возможности, поскольку мировые инвестиции в чистые технологии ускорялись.

- Например, Boeing 787 Dreamliner интегрирует около 32,000 кг композитов CFRP, включая углеродное волокно, в свою конструкцию для снижения веса при сохранении структурной целостности.

Ключевые вызовы

Высокие производственные затраты и ценовая нестабильность сырья

Рынок столкнулся с проблемами стоимости, поскольку углеродные и арамидные волокна требовали энергоемких производственных маршрутов и дорогих прекурсоров. Колебания цен на сырье на основе нефти влияли на ценообразование синтетических волокон, в то время как скачки цен на энергию увеличивали эксплуатационные расходы печей для производителей стекловолокна. Эти факторы делали специальные волокна дороже металлов, ограничивая внедрение в чувствительных к цене отраслях. Меньшие производители испытывали трудности с увеличением производства, поскольку капитальные затраты на передовые композитные предприятия оставались высокими. Давление на затраты также влияло на стратегии закупок OEM, заставляя некоторых покупателей переходить на более дешевые альтернативы или гибридные композитные решения.

Технические барьеры интеграции и нехватка квалифицированной рабочей силы

Внедрение специальных синтетических и стеклянных волокон требовало передовых знаний в области проектирования, инженерии и обработки, создавая барьеры для новых пользователей. Производство композитов требовало строгого контроля отверждения, точного размещения волокон и специализированного инструментария, что ограничивало внедрение на меньших заводах. Во многих регионах не хватало квалифицированных специалистов и инженеров по композитам, что замедляло сроки выполнения проектов. Ремонт и переработка композитных конструкций оставались технически сложными, добавляя операционные вызовы для строителей и OEM. Стандарты сертификации в аэрокосмической и оборонной отраслях увеличивали время и стоимость, необходимые для внедрения новых материалов. Эти технические ограничения сдерживали скорость расширения рынка в нескольких развивающихся регионах.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок специальных синтетических и стеклянных волокон в 2024 году с долей около 34%. Спрос оставался высоким благодаря широкому использованию композитов в аэрокосмической, автомобильной, ветроэнергетической и строительной отраслях. США занимали большую часть региональной доли, поскольку производители использовали углеродные, арамидные и E-стеклянные волокна для компонентов самолетов, конструкций электромобилей, фасадных панелей и промышленных приложений. Расширение возобновляемой энергетики поддерживало более широкое использование стекловолокна в лопастях ветряных турбин. Передовые производственные мощности и сильные сети НИОКР помогали производителям поставлять высокопроизводительные материалы, соответствующие строгим федеральным стандартам.

Европа

Европа занимала почти 29% доли в 2024 году, благодаря сильным аэрокосмическим программам, внедрению электрической мобильности и строгим правилам устойчивого развития. Германия, Франция и Великобритания увеличили спрос на углеродные и стеклянные волокна в легковесных автомобилях и самолетах нового поколения. Политика ЕС в области зеленого строительства поощряла использование волоконно-армированной изоляции, фасадных систем и коррозионно-устойчивых конструкций. Установки ветроэнергетики в таких странах, как Дания и Испания, увеличили потребление стекловолокна. Передовые композитные кластеры и центры инноваций в области материалов в Европе укрепили возможности поставок и поддержали стабильный рост рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион удерживал наибольший импульс роста и захватил около 28% доли в 2024 году. Китай, Япония и Индия расширили производственные мощности для стекловолокна и углеродных волокон, чтобы удовлетворить растущий спрос со стороны строительного, автомобильного, электронного и морского секторов. Быстрая урбанизация увеличила использование бетона, армированного волокном, изоляционных плит и композитных конструктивных элементов. Производство электромобилей резко расширилось, стимулируя внедрение легких композитных компонентов. Программы развития аэрокосмической отрасли в Китае и Японии также увеличили потребление передовых волокон. Сильные внутренние производственные экосистемы помогли региону стать ключевым мировым поставщиком.

Латинская Америка

Латинская Америка представляла примерно 5% доли в 2024 году, поддерживаемая растущими строительными и транспортными приложениями. Бразилия и Мексика увеличили использование композитов из стекловолокна в строительных панелях, трубах, компонентах ветряных турбин и автомобильных частях. Экономическое восстановление и модернизация инфраструктуры повысили использование материалов, армированных волокном, для мостов, промышленных объектов и общественных сооружений. Проекты в области ветроэнергетики, особенно в Бразилии, поддержали дополнительный спрос. Однако ограниченные местные производственные мощности и высокая зависимость от импорта замедлили более широкое проникновение премиальных углеродных и арамидных волокон.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил почти 4% доли в 2024 году, обусловленный расширением строительства, нефтегазовых и инфраструктурных проектов. Страны ССЗ увеличили использование стекловолоконных труб, баков, панелей и армирующих продуктов благодаря высокой коррозионной стойкости в суровых климатических условиях. Мегапроекты в Саудовской Аравии и ОАЭ поддержали спрос на бетон, армированный волокном, и легкие фасадные системы. Промышленный рост Африки создал умеренный спрос на специальные волокна в автомобильной сборке, электронике и морских приложениях. Несмотря на рост, ограниченные возможности производства композитов удерживали уровни внедрения ниже, чем в других регионах.

Сегментация рынка:

По типу

- Стекловолокно E-типа

- Стекловолокно S-типа

- Стекловолокно C-типа

- Арамидное волокно

- Углеродное волокно

По применению

- Композитные материалы

- Изоляционные продукты

- Армирующие материалы

- Покрытия и клеи

- Текстиль

По конечному использованию

- Строительство

- Автомобилестроение

- Аэрокосмическая отрасль

- Морская отрасль

- Электроника

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Крупные игроки, такие как Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group и Nippon Electrical Glass Co., сформировали конкурентную среду на рынке специальных синтетических и стекловолокон в 2024 году. Эти компании сосредоточились на расширении производственных мощностей, улучшении характеристик волокон и повышении совместимости с передовыми системами смол. Многие производители инвестировали в автоматизированное производство, технологии высокопрочных волокон и устойчивые процессы плавления стекла для соответствия мировым нормативным стандартам. Партнерства с автопроизводителями, аэрокосмическими и строительными OEM укрепили долгосрочные соглашения о поставках. Несколько компаний представили легкие композитные решения для поддержки платформ электромобилей и программ самолетов следующего поколения. Конкурентная среда оставалась напряженной, так как поставщики увеличивали расходы на НИОКР для улучшения механических свойств, долговечности и термостойкости. Региональные игроки также расширили присутствие в Азиатско-Тихоокеанском регионе, увеличивая давление на мировых лидеров за счет конкурентоспособных по цене предложений стекловолокна и углеродного волокна.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Honeywell International

- Jushi Group Co. Ltd.

- Royal DSM

- Owens Corning

- Mitsubishi Chemical Holdings Corporation

- Hexcel Corporation

- Toray Industries, Inc.

- DuPont

- SGL Group

- Nippon Electrical Glass Co.

Последние разработки

- В 2025 году DuPont согласилась продать свой бизнес по производству арамидных волокон, включая Kevlar и Nomex, компании Arclin, что еще больше упрощает ее портфель в направлении водных, промышленных технологий и передовых материалов вне арамидных волокон.

- В 2025 году Honeywell объявила о кадровых и структурных изменениях в своем подразделении Advanced Materials (которое будет переименовано в Solstice Advanced Materials) в рамках планируемого выделения бизнеса по передовым материалам; Дэвид Сьюэлл был назначен руководителем подразделения, которое готовится к отделению (выделение ожидается в конце 2025 / начале 2026 года). Это важно, поскольку подразделение охватывает портфель специальных химикатов и материалов Honeywell, обслуживающий рынки композитов/специальных материалов.

- В июле 2024 года компания Jushi ввела в эксплуатацию вторую линию по производству стекловолокна на своей углеродно-нейтральной интеллектуальной производственной базе в Хуайане (новая линия была успешно введена в эксплуатацию 26 июля 2024 года), увеличив свои производственные мощности по стекловолокну.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере увеличения внедрения легких композитных конструкций в промышленности.

- Использование углеродных и арамидных волокон будет расти с увеличением спроса на высокопроизводительные приложения.

- Потребление стекловолокна возрастет в ветроэнергетике из-за увеличения размеров лопастей турбин.

- Производство электромобилей будет стимулировать более широкое использование композитных корпусов батарей и структурных деталей.

- В строительных проектах будет больше использоваться бетон, армированный волокном, для повышения долговечности и устойчивости к коррозии.

- Автоматизированные технологии производства композитов повысят эффективность и снизят производственные затраты.

- Решения по переработке и устойчивым волокнам будут набирать популярность по мере ужесточения экологических норм.

- Аэрокосмические программы будут интегрировать более передовые композиты для самолетов следующего поколения.

- Азиатско-Тихоокеанский регион укрепит свою позицию как глобальный центр производства специальных волокон.

- Компании расширят НИОКР для создания волокон с лучшей прочностью, термостойкостью и химической стойкостью.