Обзор рынка

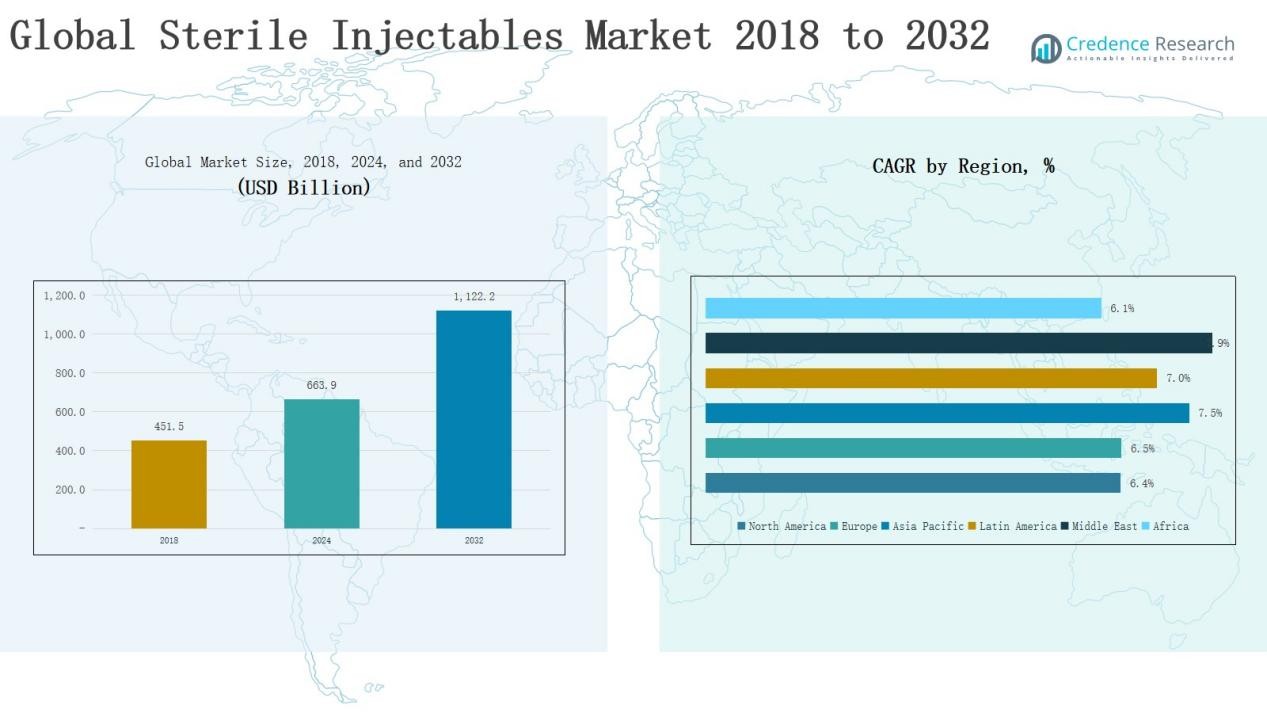

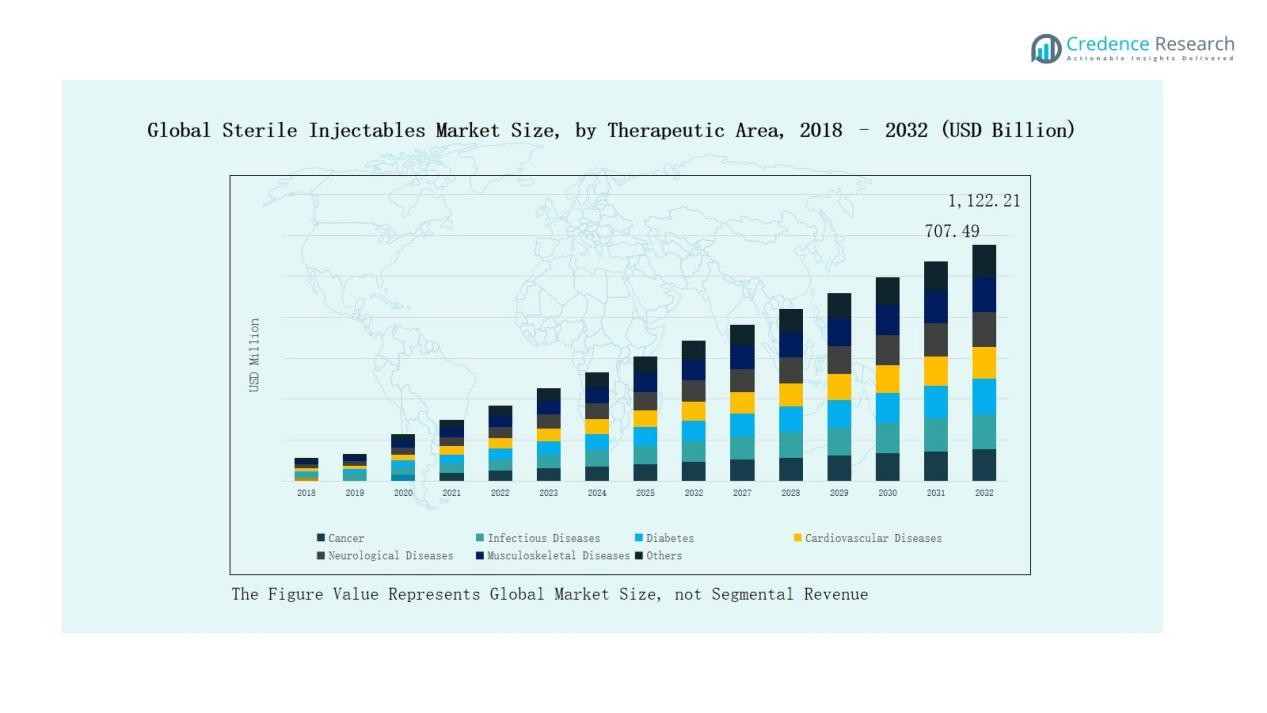

Глобальный рынок стерильных инъекций оценивался в 451,5 миллиарда долларов США в 2018 году и достигнет 663,9 миллиарда долларов США в 2024 году, а к 2032 году ожидается, что он достигнет 1 122,2 миллиарда долларов США, при среднегодовом темпе роста (CAGR) 6,81% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка стерильных инъекций 2024 |

663,9 миллиарда долларов США |

| Рынок стерильных инъекций, CAGR |

6,81% |

| Размер рынка стерильных инъекций 2032 |

1 122,2 миллиарда долларов США |

Каков текущий размер глобального рынка стерильных инъекций и каким он прогнозируется в 2032 году?

Глобальный рынок стерильных инъекций формируется благодаря сильному присутствию ведущих игроков, таких как Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter и Mylan, каждый из которых использует обширные биологические портфели, онкологические портфели и глобальные сети дистрибуции для усиления конкурентоспособности. Эти компании активно инвестируют в НИОКР, разработку биосимиляров и стратегические партнерства для расширения охвата рынка и улучшения доступности. Среди регионов Северная Америка лидировала на рынке в 2024 году с долей 33%, поддерживаемая развитой инфраструктурой здравоохранения, благоприятными системами возмещения и быстрым внедрением биологических препаратов и биосимиляров. Это доминирование отражает сильный клинический спрос и лидерство в области инноваций в регионе.

Анализ Рынка

Анализ Рынка

- Глобальный рынок стерильных инъекций вырос с 451,5 миллиарда долларов США в 2018 году до 663,9 миллиарда долларов США в 2024 году, и прогнозируется, что к 2032 году он достигнет 1 122,2 миллиарда долларов США.

- Моноклональные антитела лидировали с долей в 36% в 2024 году, поддерживаемые онкологическими и аутоиммунными терапиями, в то время как вакцины (14%) и цитокины (12%) следовали как сильные драйверы роста.

- По терапевтическим областям рак доминировал с долей в 38%, за ним следовали инфекционные заболевания (21%) и диабет (12%), подчеркивая критическую роль биопрепаратов и биосимиляров.

- Северная Америка занимала 33% доли в 2024 году, за ней следовали Европа (28%) и Азиатско-Тихоокеанский регион (23%), что отражает сильную инфраструктуру здравоохранения и растущее принятие биопрепаратов в регионах.

- Ведущие компании, включая Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter и Mylan, продолжают стимулировать инновации, развитие биосимиляров и конкурентное расширение.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

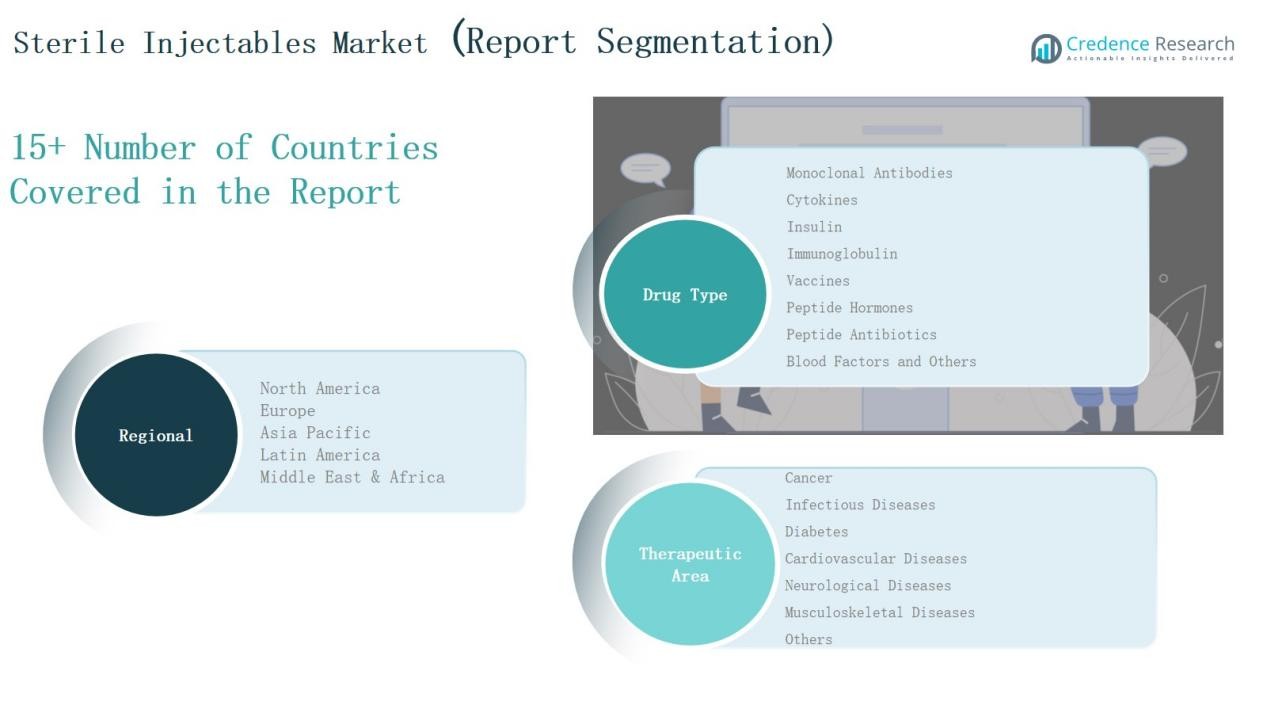

Анализ Сегментов Рынка

По Типу Препарата

На глобальном рынке стерильных инъекций моноклональные антитела лидируют с долей в 36% в 2024 году, благодаря онкологическим и аутоиммунным лечениям наряду с сильными биопрепаратными программами. Вакцины занимают 14% доли, поддерживаемые глобальными усилиями по иммунизации и достижениями в области мРНК. Цитокины представляют 12%, в то время как инсулин составляет 10% из-за бремени диабета. Иммуноглобулин обеспечивает 9% доли благодаря спросу на терапии иммунодефицита. Пептидные гормоны и пептидные антибиотики занимают 6% и 5% соответственно, удовлетворяя эндокринные и антимикробные потребности. Факторы крови составляют 4%, поддерживаемые лечением гемофилии, в то время как другие инъекционные препараты вносят 4% из-за использования в анестезии и диагностике.

Например, Comirnaty от Pfizer и BioNTech, первая мРНК-вакцина против COVID-19, получившая полное одобрение FDA в 2021 году, имела миллиарды доз, введенных по всему миру, подчеркивая важную роль стерильных инъекционных вакцин в общественном здравоохранении.

По Терапевтической Области

Рак доминирует с долей в 38% в 2024 году, обусловленный высоким принятием биопрепаратов и целевыми онкологическими терапиями. Инфекционные заболевания следуют с 21%, извлекая выгоду из использования вакцин и готовности к пандемиям. Диабет занимает 12%, благодаря инсулину и аналогам ГПП-1, в то время как сердечно-сосудистые заболевания захватывают 10% через антикоагуляцию и биопрепараты. Неврологические заболевания составляют 7%, заболевания опорно-двигательного аппарата 6%, и другие состояния 6%, охватывая офтальмологические, дерматологические и гастроэнтерологические применения. Высокая распространенность хронических заболеваний и растущее количество одобрений биопрепаратов укрепляют рост во всех терапевтических сегментах.

Например, иммунотерапевтический препарат Keytruda от Merck принес более 25 миллиардов долларов дохода в 2023 году, став одним из самых продаваемых онкологических биопрепаратов в мире.

Ключевые Драйверы Роста

Рост Распространенности Хронических Заболеваний

Растущая частота хронических заболеваний, таких как рак, диабет и сердечно-сосудистые расстройства, стимулирует высокий спрос на стерильные инъекции. Эти терапии обеспечивают быстрое и целенаправленное лечение, делая их необходимыми в критической медицине. Онкология доминирует в спросе, поддерживаемая биологическими препаратами, такими как моноклональные антитела. Увеличение числа заболеваний, связанных с образом жизни, по всему миру и рост пожилого населения дополнительно усиливают необходимость в инъекционных биопрепаратах и биосимилярах. Эта тенденция позиционирует стерильные инъекции как жизненно важный вариант лечения в различных терапевтических областях, обеспечивая устойчивое долгосрочное расширение рынка.

Например, Repatha® (эволокумаб) от Amgen, инъекционный биопрепарат для снижения уровня ЛПНП-холестерина у сердечно-сосудистых пациентов, был широко принят, и к 2021 году более 1 миллиарда пациентов получили лечение по всему миру, что отражает растущую важность стерильных инъекций в кардиологической помощи.

Расширение портфеля биопрепаратов и биосимиляров

Глобальный портфель биопрепаратов и биосимиляров продолжает расширяться, стимулируя принятие стерильных инъекций. Биофармацевтические компании все чаще отдают приоритет инъекционным форматам для запуска новых препаратов, особенно в онкологии, иммунологии и инфекционных заболеваниях. Истечение патентов на биопрепараты-блокбастеры создает возможности для биосимиляров, делая терапии более доступными и доступными. Регуляторные одобрения по всему миру способствуют быстрой коммерциализации. По мере того как исследования смещаются в сторону персонализированной медицины, инъекционные биопрепараты остаются предпочтительным выбором для целевых терапий. Этот расширяющийся портфель укрепляет рыночные позиции стерильных инъекций в развитых и развивающихся экономиках.

Например, в июне 2025 года компания Sandoz выпустила Wyost® и Jubbonti®, первые взаимозаменяемые биосимиляры для Xgeva® и Prolia® (деносумаб) от Amgen в США, улучшая доступ к более дешевым терапиям остеопороза и онкологии.

Поддержка со стороны правительства и институтов

Государственные инициативы в области здравоохранения и программы институциональной поддержки играют критическую роль в принятии стерильных инъекций. Национальные кампании по иммунизации, политики готовности к пандемиям и финансирование инфраструктуры для биопрепаратов ускоряют спрос. Партнерства между государственными и частными организациями способствуют инновациям и расширяют доступ к инъекционным терапиям в странах с низким и средним уровнем дохода. Благоприятные рамки возмещения в развитых странах дополнительно способствуют принятию. Увеличение инвестиций в инфраструктуру холодовой цепи и сети поставок в больницы также обеспечивает надежное распределение. Эта сильная политическая поддержка укрепляет позиции стерильных инъекций как передовой лечебной методики.

Ключевые тенденции и возможности

Переход к целевым и персонализированным терапиям

Персонализированная медицина меняет рынок стерильных инъекций, с биопрепаратами и биосимилярами, адаптированными к индивидуальным потребностям пациентов. Рост прецизионной онкологии, иммунотерапий и передовых неврологических лечений подчеркивает эту тенденцию. Фармацевтические компании сосредоточены на разработке инъекционных терапий с более высокой эффективностью и меньшими побочными эффектами. Растущее использование биомаркеров и генетического профилирования поддерживает принятие. Этот сдвиг создает возможности для разработчиков лекарств расширить свои продуктовые портфели, предлагая пациентам улучшенные результаты, делая персонализированные стерильные инъекции значительным сегментом возможностей.

Например, Opdivo (ниволумаб) от Bristol Myers Squibb, стерильная инъекционная иммунотерапия, назначается на основе тестирования биомаркера PD-L1 для лечения таких видов рака, как немелкоклеточный рак легкого, что позволяет достичь большей точности лечения.

Рост контрактного производства и аутсорсинга

Организации по контрактному производству (CMO) и партнерства по аутсорсингу набирают популярность, поскольку компании стремятся к экономически эффективному производству стерильных инъекционных препаратов. Усложнение производства биопрепаратов стимулирует аутсорсинг специализированным поставщикам с передовыми возможностями. CMO поддерживают масштабируемость, соответствие требованиям и глобальное распределение, что критично для удовлетворения растущего спроса. Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе, представляют возможности для создания недорогих производственных центров. Стратегические сотрудничества также помогают биофармацевтическим компаниям сократить капитальные затраты и ускорить вывод продукции на рынок. Эта тенденция позиционирует аутсорсинг как долгосрочный фактор роста для рынка.

Например, Lonza Group, швейцарская CMO, расширила свои возможности в производстве клеточной и генной терапии, чтобы поддержать биофармацевтические компании в эффективном масштабировании передовых терапий.

Ключевые проблемы

Высокие затраты на производство и разработку

Производство стерильных инъекционных препаратов требует сложной инфраструктуры, строгого соблюдения норм и передовых асептических процессов, что приводит к высоким производственным затратам. Биофармацевтические компании сталкиваются со значительными первоначальными инвестициями в объекты, системы качества и квалифицированную рабочую силу. Разработка биопрепаратов и биосимиляров добавляет дополнительные расходы на НИОКР. Эти затраты увеличивают финансовый риск, особенно для более мелких игроков, и ограничивают доступность на рынках с низким уровнем дохода. Проблема баланса между безопасностью, эффективностью и экономической эффективностью остается критичной. Производители должны внедрять инновации в процессах и партнерства, чтобы снизить расходы, сохраняя высокие стандарты качества.

Ограничения цепочки поставок и холодовой цепи

Стерильные инъекционные препараты требуют строгой обработки, при этом инфраструктура холодовой цепи жизненно важна для биопрепаратов и вакцин. Нарушения в глобальных цепочках поставок, как это было во время пандемии COVID-19, выявили уязвимости в сетях распределения. Многие регионы все еще не имеют достаточных возможностей для хранения и логистики, что ограничивает доступ к необходимым инъекционным препаратам. Поддержание температурной целостности во время транспортировки является серьезной проблемой, особенно на развивающихся рынках. Пробелы в инфраструктуре и высокие логистические затраты ограничивают равный доступ. Укрепление глобальных сетей поставок и инвестиции в передовые решения для холодовой цепи остаются необходимыми для решения этих проблем.

Регуляторные и барьеры соответствия требованиям безопасности

Рынок стерильных инъекционных препаратов сталкивается со сложными и меняющимися регуляторными требованиями, которые требуют строгого соблюдения. Производители должны соблюдать надлежащие производственные практики (GMP), протоколы обеспечения стерильности и непрерывный контроль качества. Соблюдение этих требований увеличивает операционную сложность и затраты. Регуляторные задержки в утверждениях часто замедляют вывод новых лекарств на рынок. Кроме того, отзыв продукции или проблемы с загрязнением могут нанести ущерб репутации бренда и безопасности пациентов. Навигация по разнообразным международным стандартам представляет дополнительные проблемы для глобальных игроков. Обеспечение постоянного соответствия требованиям при ускорении инноваций остается актуальной задачей.

Региональный анализ

Северная Америка

Северная Америка лидирует на мировом рынке стерильных инъекционных препаратов, занимая 33% доли в 2024 году с доходами в 218,37 миллиарда долларов США, увеличившись с 135,92 миллиарда долларов США в 2018 году. Сильная инфраструктура здравоохранения, высокая адаптация биопрепаратов и передовые исследовательские проекты поддерживают региональное доминирование. США обеспечивают большую часть спроса, поддерживаемого благоприятными системами возмещения и быстрым внедрением биосимиляров. Прочное присутствие ключевых фармацевтических компаний дополнительно укрепляет рост. С совокупным годовым темпом роста 6,4% рынок прогнозируется достигнет 359,11 миллиарда долларов США к 2032 году, подчеркивая продолжающееся лидерство Северной Америки в области онкологии, иммунологии и лечения хронических заболеваний.

Европа

Европа захватывает 28% доли в 2024 году, оцениваемой в 182,58 миллиарда долларов США, по сравнению с 112,65 миллиарда долларов США в 2018 году. Растущий спрос на биопрепараты, вакцины и инъекционные препараты инсулина стимулирует региональный рост. Германия, Франция и Великобритания выступают в качестве ключевых участников, поддерживаемых сильными государственными инициативами в области здравоохранения и широким внедрением биосимиляров. Стратегическое сотрудничество с научно-исследовательскими учреждениями способствует инновациям в области стерильных инъекций. С прогнозируемым среднегодовым темпом роста (CAGR) в 6,5% рынок достигнет 300,53 миллиарда долларов США к 2032 году, позиционируя Европу как стабильный центр роста с сбалансированным спросом на онкологические, диабетические и сердечно-сосудистые терапии.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 23% доли в 2024 году, стоимостью 157,56 миллиарда долларов США, увеличиваясь с 94,21 миллиарда долларов США в 2018 году, и является самым быстрорастущим регионом с среднегодовым темпом роста (CAGR) в 7,5%. Растущая распространенность хронических заболеваний, расширение инфраструктуры здравоохранения и увеличение проникновения биосимиляров стимулируют спрос. Китай, Индия и Япония лидируют на рынке, поддерживаемые государственными программами и увеличением инвестиций в производство биопрепаратов. Доступные производственные возможности и растущий пул пациентов способствуют региональному расширению. К 2032 году рынок прогнозируется достигнуть 280,55 миллиарда долларов США, закрепляя Азиатско-Тихоокеанский регион как ключевой драйвер глобального роста в области стерильных инъекций.

Латинская Америка

Латинская Америка составляет 8% доли в 2024 году, оцениваемой в 52,98 миллиарда долларов США, по сравнению с 32,86 миллиарда долларов США в 2018 году. Рост поддерживается увеличением случаев диабета и сердечно-сосудистых заболеваний, а также государственными инициативами по расширению доступа к здравоохранению. Бразилия доминирует в региональном спросе, за ней следует Аргентина, благодаря сильным больничным сетям и улучшенной доступности биопрепаратов. Местные партнерства и импорт поддерживают расширение рынка в меньших экономиках. С среднегодовым темпом роста (CAGR) в 7,0% рынок ожидается достигнуть 90,90 миллиарда долларов США к 2032 году, делая Латинскую Америку стабильно расширяющимся регионом в области стерильных инъекций.

Ближний Восток

Ближний Восток вносит 5% доли в 2024 году, оцениваемой в 30,72 миллиарда долларов США, увеличиваясь с 18,04 миллиарда долларов США в 2018 году, и демонстрирует сильный импульс с самым высоким региональным среднегодовым темпом роста (CAGR) в 7,9%. Страны ССЗ и Израиль стимулируют спрос через передовые системы здравоохранения и увеличенное принятие биопрепаратов. Растущие государственные расходы на модернизацию здравоохранения и расширение холодовой цепи укрепляют рост. Онкологические и инфекционные заболевания остаются основными драйверами спроса. К 2032 году рынок ожидается достигнуть 56,22 миллиарда долларов США, позиционируя Ближний Восток как быстро расширяющийся рынок в глобальном ландшафте стерильных инъекций.

Африка

Африка представляет 3% доли в 2024 году, оцениваемой в 21,71 миллиарда долларов США, по сравнению с 14,30 миллиарда долларов США в 2018 году, с ростом, обусловленным улучшением инфраструктуры здравоохранения и увеличением распространенности инфекционных заболеваний. Южная Африка и Египет выступают в качестве ведущих участников, в то время как другие регионы сильно зависят от импорта биопрепаратов и вакцин. Ограниченный доступ и высокие затраты создают препятствия для более широкого принятия, однако государственные и НПО-инициативы в области здравоохранения расширяют охват. Ожидается, что рынок будет расти с среднегодовым темпом роста (CAGR) в 6,1%, достигнув 34,90 миллиарда долларов США к 2032 году, подчеркивая стабильный, но ограниченный прогресс в регионе.

Сегментация рынка:

По типу препарата

- Моноклональные антитела

- Цитокины

- Инсулин

- Иммуноглобулин

- Вакцины

- Пептидные гормоны

- Пептидные антибиотики

- Факторы крови

- Другие

По терапевтической области

- Рак

- Инфекционные заболевания

- Диабет

- Сердечно-сосудистые заболевания

- Неврологические заболевания

- Мышечно-скелетные заболевания

- Другие

По региону

Северная Америка

Европа

- Великобритания

- Франция

- Германия

- Италия

- Испания

- Россия

- Остальная Европа

Азиатско-Тихоокеанский регион

- Китай

- Япония

- Южная Корея

- Индия

- Австралия

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

Ближний Восток

- Страны ССАГПЗ

- Израиль

- Турция

- Остальная часть Ближнего Востока

Африка

- Южная Африка

- Египет

- Остальная часть Африки

Конкурентная среда

Глобальный рынок стерильных инъекций является высококонкурентным, характеризуется присутствием ведущих многонациональных фармацевтических компаний наряду с региональными игроками. Ключевые участники, такие как Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter и Mylan, доминируют с сильными портфелями в области биопрепаратов, вакцин и онкологических терапий. Эти компании используют обширные научно-исследовательские программы, стратегические приобретения и глобальные сети дистрибуции для поддержания лидерства. Истечение патентов на блокбастеры-биопрепараты стимулирует разработку биосимиляров, усиливая конкуренцию и расширяя доступ на рынках, чувствительных к стоимости. Региональные производители, особенно в Азиатско-Тихоокеанском регионе, набирают обороты, предлагая доступные биосимиляры и услуги контрактного производства, что дополнительно изменяет конкурентную динамику. Стратегические сотрудничества с организациями контрактного производства и технологические партнерства также играют важную роль в поддержании эффективности поставок и инноваций. Рынок отражает умеренную концентрацию, где ведущие игроки занимают значительную долю доходов, в то время как более мелкие фирмы конкурируют в нишевых терапевтических областях и на развивающихся рынках, создавая динамичную и развивающуюся конкурентную среду.

Ключевые игроки

- Amgen Limited

- AstraZeneca plc

- Baxter International, Inc.

- Eli Lilly and Company

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Mylan N.V.

- Pfizer, Inc.

- Sanofi

- Nichi-Iko Pharmaceutical Co.

- Другие ключевые игроки

Последние события

- В марте 2025 года компании Eli Lilly, Merck и Университет Пардью запустили Консорциум по производству фармацевтических препаратов Института Янга для продвижения производства стерильных инъекций с использованием ИИ, робототехники и инноваций в асептической обработке.

- В марте 2025 года компании Mallinckrodt и Endo объявили о слиянии своих бизнесов по производству дженериков и стерильных инъекций, образовав Par Health, с планируемым выделением в отдельную компанию в четвертом квартале 2025 года.

- В мае 2025 года компания Amneal заключила партнерство с Apiject для установки специализированных производственных линий, поддерживающих передовые системы доставки Apiject в США, с ежегодной производственной мощностью, масштабируемой до 400 миллиардов единиц для обеспечения готовности к чрезвычайным ситуациям и коммерческим нуждам.

- В январе 2025 года компания Akums Drugs & Pharmaceuticals начала разработку нового объекта, посвященного производству лиофилизированных и стерильных дозировок, с акцентом на инъекции и биопрепараты.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа препарата, терапевтической области и региона. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на биопрепараты и биосимиляры будет продолжать стимулировать внедрение стерильных инъекций.

- Терапии в области онкологии и иммунологии останутся крупнейшими вкладчиками в рост инъекций.

- Вакцины и лечение инфекционных заболеваний будут пользоваться постоянным спросом со стороны глобальных инициатив в области здравоохранения.

- Организации по контрактному производству займут более сильные позиции в крупномасштабном производстве.

- Персонализированные и целевые терапии расширят использование передовых инъекционных формул.

- Развивающиеся рынки будут испытывать быстрый рост благодаря улучшениям в инфраструктуре здравоохранения.

- Инвестиции в логистику холодовой цепи и цепочку поставок улучшат глобальную доступность инъекций.

- Стратегические партнерства и приобретения останутся в центре конкурентного позиционирования.

- Усилия по гармонизации регулирования упростят одобрение биосимиляров и ускорят выход на рынок.

- Технологические достижения в системах доставки улучшат соблюдение пациентами режима лечения и результаты лечения.