Обзор рынка

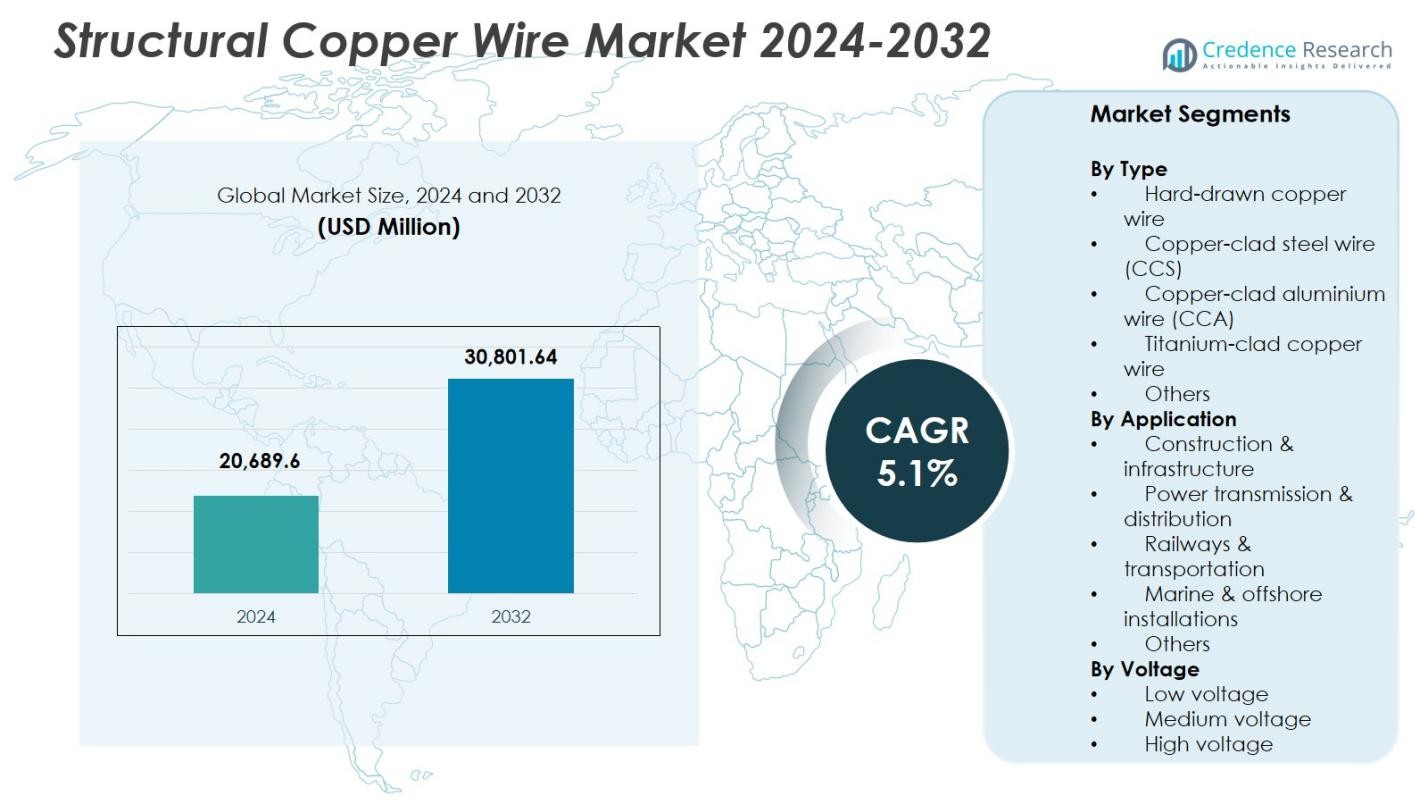

Размер рынка структурной медной проволоки оценивался в 20,689.6 млн долларов США в 2024 году и, как ожидается, достигнет 30,801.64 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 5.1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка структурной медной проволоки 2024 |

20,689.6 млн долларов США |

| Рынок структурной медной проволоки, CAGR |

5.1% |

| Размер рынка структурной медной проволоки 2032 |

30,801.64 млн долларов США |

Рынок структурной медной проволоки включает ведущих игроков, таких как Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Superior Essex, Sumitomo Electric, Hitachi Cable, Okonite и Rea Magnet Wire, все из которых вносят вклад в развитие высокопроводящих и долговечных решений для проводки в строительстве, распределении электроэнергии и транспортных секторах. Эти компании укрепляют свое присутствие за счет технологических обновлений, инноваций в продукции и расширения производственных мощностей. Регионально, Азиатско-Тихоокеанский регион лидирует на рынке с долей 38.6%, что обусловлено быстрой урбанизацией, крупномасштабным развитием инфраструктуры и обширным расширением сетей в Китае, Индии и Юго-Восточной Азии, укрепляя свое доминирование в мировом спросе на медную проволоку.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок структурной медной проволоки оценивался в 20,689.6 млн долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 5.1% до 2032 года.

- Сильные драйверы рынка включают рост строительства и расширение инфраструктуры, при этом сегмент строительства и инфраструктуры занимает 38.7% доли, поддерживаемой увеличением потребностей в электрификации.

- Ключевые тенденции подчеркивают растущее использование медно-алюминиевых и медно-стальных проводов, а также повышенный спрос со стороны возобновляемой энергетики и офшорных установок, требующих медной проводки, устойчивой к коррозии.

- Крупные игроки, такие как Southwire, Prysmian Group, Nexans, LS Cable & System, Superior Essex и Sumitomo Electric, укрепляют присутствие на рынке за счет технологических достижений и расширения мощностей.

- Азиатско-Тихоокеанский регион лидирует по региональному спросу с долей 38.6%, за ним следуют Северная Америка с 29.4% и Европа с 26.7%, в то время как сегмент низкого напряжения доминирует в общем потреблении с долей рынка 52.4%.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу:

Рынок структурной медной проволоки по типу доминирует медная проволока твердой вытяжки, занимающая 46,3% доли рынка в 2024 году благодаря своей высокой прочности на разрыв, отличной проводимости и пригодности для сложных структурных и электрических приложений. За ней следуют медно-стальная (CCS) и медно-алюминиевая (CCA) проволоки, популярные благодаря своей легкости и экономичности для крупных инфраструктурных проектов. Медная проволока с титановым покрытием набирает популярность в коррозионных средах, особенно в офшорных установках. Растущий спрос на долговечные решения для проводки в строительстве, модернизации сетей и системах возобновляемой энергии продолжает укреплять лидерство медной проволоки твердой вытяжки на мировых рынках.

- Например, компания Southwire поставляет медную проволоку твердой вытяжки с канавками для контактных проводов в транзитных системах, обеспечивая высокую прочность на разрыв до 435 МПа в диаметрах, таких как 3,67 мм, для воздушных силовых приложений.

По применению:

В области применения строительство и инфраструктура представляют ведущий сегмент с 38,7% доли рынка, обусловленный быстрым развитием городов, проектами умных городов и растущей потребностью в высококачественной электрической проводке в коммерческих и жилых зданиях. Передача и распределение электроэнергии остаются сильным вкладчиком благодаря модернизации сетей и инициативам по электрификации. Железные дороги и транспорт выигрывают от долгосрочных инвестиций в метро и высокоскоростное соединение. Морские и офшорные установки демонстрируют стабильное внедрение благодаря коррозионно-стойким медным решениям. Доминирование строительного сегмента подкрепляется непрерывным расширением строительства и строгими стандартами электрической производительности.

- Например, KEC International и Hindalco Industries разработали первую в Индии медно-серебряную контактную проволоку с Delhi Metro Rail Corporation в 2025 году, предназначенную для высокоскоростных операций и термостойкости для снижения затрат на обслуживание.

По напряжению:

По категории напряжения сегмент низкого напряжения лидирует с 52,4% доли рынка, поддерживаемый широким использованием в жилой проводке, коммерческих зданиях, осветительных цепях и распределении малой мощности. Спрос на медную проволоку среднего напряжения стимулируется промышленными расширениями и модернизацией подстанций, в то время как высоковольтные приложения вносят значительный вклад в дальние передачи и интеграцию возобновляемой энергии. Сегмент низкого напряжения сохраняет свое лидерство благодаря высоким объемам потребления, требованиям к соблюдению безопасности и растущей активности по обновлению в развитых и развивающихся регионах, обеспечивая устойчивый спрос на надежные и эффективные решения медной проводки.

Ключевые факторы роста

Быстрое расширение строительных и инфраструктурных проектов

Рынок структурной медной проволоки испытывает сильный рост, обусловленный крупномасштабными строительными и инфраструктурными разработками в городских, коммерческих и промышленных секторах. Увеличение инвестиций в умные города, высотные здания и общественные утилиты увеличивает спрос на долговечную, высокопроводимую медную проводку. Превосходная механическая прочность и огнестойкость меди делают ее предпочтительным материалом для структурных приложений, требующих долгосрочной надежности. Государственные усилия по модернизации дорог, метро, аэропортов и жилья дополнительно ускоряют установки, обеспечивая устойчивый рост потребления медной проволоки в глобальных инфраструктурных сетях.

- Например, в Нью-Йорке медная проводка является основным компонентом модернизации системы метро, обеспечивая прочные, высокопроводящие соединения, которые поддерживают безопасную и эффективную работу массового транспорта.

Модернизация сетей и инициативы по электрификации

Глобальные усилия по обновлению устаревших электросетей и ускорению электрификации значительно стимулируют рынок, поскольку медная проволока остается необходимой для эффективного распределения энергии. Расширение проектов возобновляемой энергии, включая солнечную и ветровую, требует надежных линий передачи с высокой проводимостью и тепловыми характеристиками. Страны, переходящие на чистые энергетические системы, активно инвестируют в сети среднего и высокого напряжения, что напрямую увеличивает спрос на структурную медную проволоку. Кроме того, растущие нагрузки из-за индустриализации и расширения цифровой инфраструктуры заставляют коммунальные службы укреплять стабильность сетей, что усиливает долгосрочный рост рынка.

- Например, Tucson Electric Power проложила 104 мили медного кабеля, включая металлопокрытые кабели AWG #10, #2 и 4/0, в своей солнечной электростанции мощностью 4,6 МВт в Спрингервилле, соединяя 72 000 панелей на площади 44 акра, при этом подземная медная заземляющая сеть защищает от частых ударов молнии.

Достижения в транспорте и промышленных приложениях

Модернизация железных дорог, метро и сетей массового транспорта стимулирует повышенное использование структурной медной проводки благодаря ее непревзойденной надежности и электрической эффективности. Промышленная автоматизация, робототехника и передовые производственные предприятия также зависят от медной проводки для поддержки высокопроизводительного оборудования. Рост инфраструктуры электрической мобильности, включая зарядные станции, увеличивает потребность в высокопрочных медных проводниках. По мере того как развивающиеся рынки наращивают промышленное производство и модернизацию транспорта, производители медной проволоки получают выгоду от растущих закупок в секторах, требующих долговечных, коррозионностойких электрических решений.

Ключевые тенденции и возможности

Растущее использование легких и гибридных материалов с медным покрытием

Одной из заметных тенденций, формирующих рынок, является растущее использование проводов из алюминия с медным покрытием (CCA) и стали с медным покрытием (CCS), которые предлагают преимущества по стоимости без ущерба для проводимости в определенных приложениях. Эти легкие альтернативы снижают затраты на установку и повышают энергоэффективность, особенно в линиях связи, железных дорогах и крупных строительных проектах. Производители сосредоточены на передовых технологиях покрытия для повышения долговечности и устойчивости к коррозии. Этот сдвиг создает новые возможности для диверсификации продукции, позволяя компаниям удовлетворять рынки, требующие баланса между производительностью и экономикой материалов.

- Например, General Clad поставляет провода CCS для контактных сетей на железных дорогах, используя их более высокую проводимость по сравнению с обычной сталью для надежного электроснабжения поездов и механическую прочность для увеличения расстояний между опорами.

Растущий спрос со стороны возобновляемых и оффшорных энергетических установок

Расширение оффшорных ветровых ферм, солнечных парков и морских энергетических систем создает значительные возможности для решений с использованием коррозионно-устойчивых медных проводов. Высокая проводимость меди и ее устойчивость к суровым условиям окружающей среды делают ее незаменимой для подводных кабелей и оффшорных подстанций. Растущие глобальные обязательства по созданию углеродно-нейтральной энергетической инфраструктуры стимулируют инвестиции в проекты дальнего электропередачи, где медные провода обеспечивают минимальные потери энергии. По мере того как возобновляемые установки перемещаются в более глубокие морские районы и увеличивают мощности, передовые решения на основе медных проводов становятся ключевыми для надежности и операционной эффективности.

- Например, фотоэлектрическая солнечная ферма Tucson Electric Power мощностью 4,6 МВт включала более 100 миль заземляющего кабеля AWG 4/0 из голой меди, формирующего экзотермически сваренную сетку, закопанную под периметром и массивами для защиты от ударов молнии.

Ключевые вызовы

Волатильность цен на медь и рост стоимости материалов

Колебания мировых цен на медь остаются серьезной проблемой, напрямую влияя на производственные затраты и маржу прибыли производителей проводов. Волатильность рынка обусловлена перебоями в поставках из шахт, геополитической напряженностью и колебаниями спроса со стороны строительного и электронного секторов. Более высокие затраты на сырье могут задерживать крупномасштабные инфраструктурные и промышленные проекты, побуждая покупателей искать более дешевые альтернативы, такие как CCA или CCS. Производители должны укреплять устойчивость цепочки поставок и применять стратегии ценообразования на будущее, чтобы управлять нестабильностью, сохраняя при этом конкурентоспособные продуктовые предложения.

Конкуренция со стороны альтернативных проводящих материалов

Рынок испытывает растущее давление со стороны альтернативных материалов, таких как алюминий и передовые композитные проводники, которые предлагают экономию затрат и меньший вес для конкретных приложений. Хотя медь обеспечивает превосходную проводимость и прочность, более низкая цена алюминия и простота установки привлекают определенные проекты в сфере коммунальных услуг и строительства. Технологические достижения в алюминиевых сплавах продолжают улучшать производительность, бросая вызов доминированию меди в средне- и низковольтных приложениях. Это изменение вынуждает производителей внедрять инновации с более эффективными медными продуктами и добавленными функциями для защиты доли рынка.

Региональный анализ

Северная Америка

Северная Америка занимает 29,4% доли рынка на рынке структурных медных проводов, что обусловлено значительными инвестициями в модернизацию сетей, обновление городской инфраструктуры и расширение проектов возобновляемой энергии. Соединенные Штаты лидируют по спросу благодаря крупномасштабной строительной активности, промышленной автоматизации и быстрому электрификации транспортных систем. Канада вносит значительный вклад через передачу гидроэнергии и развитие горнодобывающего сектора, требующего высокоэффективных медных проводов. Сильный нормативный акцент на энергоэффективность и пожаробезопасные электрические системы продолжает стимулировать потребление медных проводов в коммерческих, жилых и промышленных приложениях.

Европа

Европа занимает 26,7% доли рынка, поддерживаемую агрессивными инициативами по декарбонизации, развитием интеллектуальных сетей и модернизацией старых зданий с высокоэффективными системами проводки. Германия, Франция и Великобритания доминируют в региональном спросе благодаря устойчивому промышленному производству и проникновению возобновляемой энергии, включая офшорные ветроустановки. Строгие нормы электрической безопасности в регионе усиливают внедрение медной проводки с высокой проводимостью. Продолжающаяся электрификация железных дорог, устойчивые строительные практики и трансграничные межсетевые соединения дополнительно ускоряют рост рынка, позиционируя Европу в качестве ключевого участника спроса на структурную медную проволоку в прогнозируемый период.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на мировом рынке с 38,6% долей, обусловленной быстрыми темпами урбанизации, расширением строительной деятельности и масштабным развитием энергетической инфраструктуры в Китае, Индии, Японии и Юго-Восточной Азии. Программы электрификации, инициированные правительством, и промышленное расширение значительно увеличивают спрос на медную проводку низкого и среднего напряжения. Сильная производственная база региона усиливает потребление в электронике, транспорте и установках возобновляемой энергии. Растущие инвестиции в офшорные ветроустановки в Китае и Японии дополнительно увеличивают требования к медной проводке высокого напряжения. Доминирование АТР подкрепляется высокой плотностью населения, экономическим ростом и устойчивыми инвестициями в инфраструктуру.

Латинская Америка

Латинская Америка занимает 3,8% доли рынка, поддерживаемую увеличением инвестиций в модернизацию инфраструктуры, жилищное строительство и сети распределения энергии. Бразилия и Мексика лидируют в региональном спросе благодаря промышленному расширению, модернизации электрических сетей и развитию городского жилья. Применение медной проволоки растет в транспорте, горнодобывающих операциях и маломасштабных проектах возобновляемой энергии в Чили и Колумбии. Несмотря на экономические колебания, правительственные инициативы по укреплению надежности электроснабжения и расширению электрификации сельских районов продолжают поддерживать рост рынка, создавая стабильные возможности для производителей медной проволоки в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4,5% доли рынка, обусловленной продолжающимися мегапроектами в инфраструктуре, развитием коммерческой недвижимости и расширением сетей передачи энергии. Страны Персидского залива, такие как Саудовская Аравия и ОАЭ, стимулируют спрос за счет развития умных городов и программ диверсификации энергетики. В Африке рост населения и усилия по электрификации стимулируют потребление медной проводки низкого напряжения. Кроме того, инвестиции в железнодорожные и промышленные объекты в Южной Африке и Египте способствуют расширению рынка. Растущее внимание региона к надежным и долговечным электрическим системам укрепляет внедрение медной проволоки в ключевых приложениях.

Сегментация рынка:

По типу

- Твердо натянутая медная проволока

- Медно-стальная проволока (CCS)

- Медно-алюминиевая проволока (CCA)

- Титаново-медная проволока

- Другие

По применению

- Строительство и инфраструктура

- Передача и распределение энергии

- Железные дороги и транспорт

- Морские и офшорные установки

- Другие

По напряжению

- Низкое напряжение

- Среднее напряжение

- Высокое напряжение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке структурной медной проволоки включает ведущих игроков, таких как Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Rea Magnet Wire, Superior Essex, Sumitomo Electric, Hitachi Cable и Okonite, которые формируют производительность отрасли благодаря обширным портфелям продукции и глобальным возможностям поставок. Эти компании сосредоточены на решениях из медной проволоки с высокой проводимостью, устойчивостью к коррозии и долговечностью, предназначенных для строительства, распределения электроэнергии, транспорта и офшорных приложений. Стратегические инвестиции в передовые производственные технологии, непрерывные процессы отжига и устойчивую инженерную разработку материалов повышают надежность продукции и эффективность затрат. Ведущие производители все чаще стремятся к слияниям, расширению мощностей и региональным партнерствам для укрепления сетей распределения и обеспечения долгосрочных контрактов с коммунальными предприятиями и разработчиками инфраструктуры. Растущий спрос на гибридные материалы с медным покрытием стимулирует инновации в легких конструкциях, в то время как переход к возобновляемым источникам энергии и модернизация интеллектуальных сетей побуждают компании разрабатывать высокопроизводительные провода, способные поддерживать современные электрические нагрузки. Эта динамичная среда способствует постоянному технологическому развитию и конкурентному дифференцированию.

Анализ ключевых игроков

- Nexans (Франция)

- Superior Essex (США)

- Sumitomo Electric (Япония)

- Okonite (США)

- Hitachi Cable (Япония)

- Southwire (США)

- LS Cable & System (Южная Корея)

- Prysmian Group (Италия)

- Rea Magnet Wire (США)

- General Cable (США)

Недавние события

- В феврале 2025 года Mirae Asset Global Investments инвестировала 200 миллионов долларов в Essex Solutions, бизнес по производству магнитной проволоки, образованный после выкупа Superior Essex компании Essex Furukawa Magnet Wire.

- В ноябре 2025 года JTL Industries Limited расширила свой портфель цветных металлов, добавив продукт из меди непрерывного литья (CC), ориентированный на сектора электромобилей и возобновляемой энергии.

- В июле 2025 года Taihan Cable & Solution приобрела специалиста по установке офшорных кабелей OceanC&I, усилив свои возможности по предоставлению комплексных решений для применения структурной медной проволоки в подводных кабелях на всех этапах от проектирования до обслуживания.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, напряжения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти стабильно по мере расширения глобальных строительных и инфраструктурных проектов.

- Модернизация сетей и интеграция возобновляемых источников энергии увеличат спрос на высокопроизводительную медную проводку.

- Применение медно-алюминиевых и медно-стальных проводов будет расти, поскольку отрасли ищут легкие и экономически эффективные альтернативы.

- Электрификация транспортных сетей, включая метро и железные дороги, усилит потребление медной проволоки.

- Офшорные ветроэнергетические и морские установки увеличат спрос на коррозионно-стойкие решения из структурной медной проволоки.

- Достижения в технологиях производства улучшат прочность, долговечность и эффективность проводников.

- Автоматизация промышленности и расширение умных фабрик увеличат использование медной проводки в промышленном оборудовании.

- Развивающиеся экономики испытают ускоренный спрос из-за урбанизации и программ электрификации.

- Инициативы по устойчивому развитию подтолкнут производителей к разработке экологически эффективных и перерабатываемых продуктов из медной проволоки.

- Стратегические слияния и расширение мощностей изменят глобальные цепочки поставок и усилят конкурентоспособность рынка.