Обзор рынка

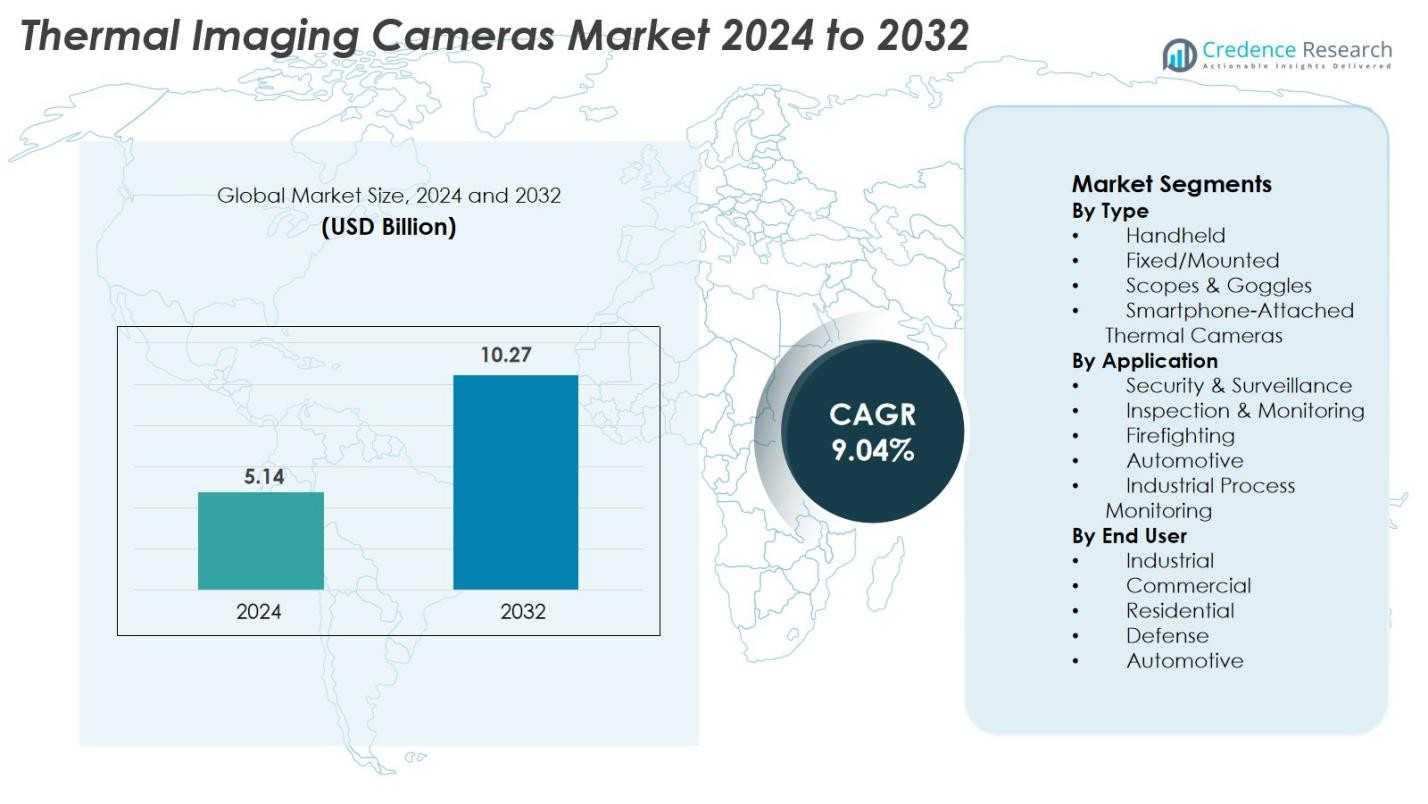

Размер рынка тепловизионных камер оценивался в 5,14 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 10,27 миллиарда долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 9,04% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка тепловизионных камер 2024 |

5,14 миллиарда долларов США |

| Рынок тепловизионных камер, CAGR |

9,04% |

| Размер рынка тепловизионных камер 2032 |

10,27 миллиарда долларов США |

Рынок тепловизионных камер формируется ведущими игроками, которые предоставляют передовые инфракрасные технологии в оборонном, промышленном и коммерческом секторах. Ключевые компании, такие как BAE Systems, Elbit Systems, InfraTec GmbH, Hangzhou Hikvision Digital Technology, Fortive Corp., Bullard и CorDEX Instruments, продолжают укреплять свои портфели за счет высокоразрешающих сенсоров, аналитики на базе ИИ и прочных конструкций для критически важных приложений. Рынок остается ориентированным на инновации, производители сосредотачиваются на компактных, энергоэффективных и экономически эффективных тепловых решениях для расширяющихся применений в области наблюдения, промышленной инспекции, пожаротушения и автомобильной безопасности. Регионально Северная Америка лидирует на рынке с долей 34,7%, поддерживаемая значительными расходами на оборону, передовой инфраструктурой наблюдения и широким промышленным внедрением.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок тепловизионных камер достиг 5,14 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 10,27 миллиарда долларов США к 2032 году, растет с CAGR 9,04% в течение прогнозируемого периода, что обусловлено растущим внедрением в промышленном, оборонном и коммерческом секторах.

- Рост рынка поддерживается увеличением спроса на тепловые системы в области безопасности и наблюдения, предиктивного обслуживания и пожаротушения, при этом сегмент портативных устройств лидирует с долей 41,6% благодаря своей портативности и широкому промышленному использованию.

- Ключевые тенденции включают интеграцию ИИ, Интернета вещей и аналитики на границе в тепловизионные камеры, что позволяет автоматизировать обнаружение аномалий, улучшать обработку изображений и обеспечивать мониторинг в реальном времени в промышленных и оборонных приложениях.

- Рынок остается высокодинамичным, игроки, такие как BAE Systems, Elbit Systems, InfraTec GmbH, Hikvision и Fortive Corp., сосредотачиваются на высокоразрешающих сенсорах, прочных конструкциях и экономически эффективных некуллерных технологиях.

- Регионально Северная Америка занимает 34,7% доли, за ней следует Европа с 28,3% и Азиатско-Тихоокеанский регион с 25,6%; приложения для безопасности и наблюдения доминируют с долей 38,4% в мире.

Анализ сегментации рынка

По типу

Рынок тепловизионных камер возглавляет сегмент портативных устройств, захватывая 41,6% доли рынка в 2024 году. Его лидерство обусловлено высокой степенью внедрения в промышленной инспекции, пожаротушении, обслуживании и правоохранительных органах благодаря портативности, простоте эксплуатации и более низкой стоимости по сравнению с охлаждаемыми системами. Системы с фиксированным/монтированным креплением продолжают расти в производстве и мониторинге критической инфраструктуры, в то время как прицелы и очки набирают популярность в оборонных и тактических миссиях. Тепловизионные камеры, подключаемые к смартфонам, пользуются растущим спросом у потребителей, мастеров-самоучек и владельцев малого бизнеса, ищущих доступные инструменты для тепловой диагностики и домашней инспекции.

- Например, пожарно-спасательные команды часто используют портативные тепловизоры, такие как серия FLIR Systems K (например, K75, K85) для пожаротушения. Эти устройства помогают командам быстро находить застрявших жертв или коллег-пожарных в задымленных условиях, улучшая безопасность и время реагирования.

По применению

Сегмент безопасности и наблюдения занял наибольшую долю в 38,4% в 2024 году, поддерживаемый растущим спросом на мониторинг периметра, защиту границ и круглосуточную видимость в условиях низкой освещенности и суровых условиях. Правительства и частные предприятия используют тепловизоры для обнаружения вторжений, защиты критически важных объектов и поисково-спасательных операций. Приложения для инспекции и мониторинга растут стабильно благодаря увеличению внедрения в электрических аудитах, проверках HVAC и предиктивном обслуживании. Пожарные приложения выигрывают от тактической тепловизионной съемки для обнаружения горячих точек, в то время как внедрение в автомобильной промышленности ускоряется с интеграцией тепловых сенсоров в ADAS и автономные транспортные средства.

- Например, тепловизоры FLIR были развернуты в программе Таможенной и пограничной службы США (CBP), где системы дальнего действия, такие как FLIR Star SAFIRE и FLIR HRC, используются для наблюдения за границей, обеспечивая тепловые возможности обнаружения на расстоянии нескольких километров.

По конечному пользователю

Оборонный сектор стал доминирующим конечным пользователем, занимая 36,2% доли рынка в 2024 году, благодаря крупномасштабным развертываниям тепловизионных систем в системах наблюдения, целеуказания, ночного видения и разведывательных платформах. Промышленные пользователи расширяют внедрение для предиктивного обслуживания, мониторинга состояния машин и энергетических аудитов. Коммерческий сегмент растет с увеличением использования в строительных инспекциях, безопасности объектов и контроле качества. Использование в жилых помещениях увеличивается благодаря доступности недорогих тепловых устройств для домашней диагностики, в то время как производители автомобилей интегрируют тепловые сенсоры для улучшенной видимости, обнаружения пешеходов и всепогодных систем помощи водителю.

Ключевые факторы роста

Рост требований к безопасности и наблюдению за критически важной инфраструктурой

Увеличение внимания к постоянному наблюдению за аэропортами, границами, морскими портами, электростанциями, промышленными объектами и общественными местами остается основным двигателем рынка тепловизионных камер. Правительства и частные операторы все чаще отдают приоритет круглосуточным возможностям мониторинга, которые могут эффективно работать в темноте, тумане, дыму и неблагоприятных погодных условиях — ситуациях, где обычные камеры не справляются. Способность тепловизоров обнаруживать тепловые сигнатуры обеспечивает превосходное обнаружение вторжений и ситуационную осведомленность для защиты периметра и предотвращения угроз. Растущие геополитические напряженности, риски терроризма и модернизация программ национальной безопасности усиливают внедрение на стационарных и мобильных платформах наблюдения. Оборонные и правоохранительные органы используют тепловую оптику для башен наблюдения, очков ночного видения, систем на транспортных средствах и БПЛА. Расширение сетей наблюдения умных городов, инициатив по безопасности в городах и автоматизированного управления дорожным движением дополнительно повышают спрос на тепловую аналитику в реальном времени, мониторинг толпы и операции экстренного реагирования.

- Например, операторы критически важной инфраструктуры, такие как электрические коммунальные предприятия, все чаще используют тепловые платформы, такие как FLIR FC-Series ID, для автоматизированной аналитики периметра, обеспечивая обнаружение в реальном времени в тумане, дожде и полной темноте.

Рост внедрения в промышленной инспекции и предиктивном обслуживании

Тепловизионные камеры продолжают набирать популярность в производстве, нефтегазовой отрасли, энергетике и коммунальных услугах, поскольку отрасли ускоряют переход к предиктивному обслуживанию и повышенной надежности активов. Эти камеры позволяют рано обнаруживать электрические неисправности, сбои изоляции, перегрев двигателей и аномалии процессов, которые могут привести к дорогостоящим простоям или повреждению оборудования. Их интеграция в циклы регулярных инспекций улучшает безопасность операций, снижает затраты на ремонт и поддерживает соблюдение нормативных требований. Внедрение Индустрии 4.0 дополнительно увеличивает спрос на интеллектуальные системы мониторинга, где тепловизионные камеры подключаются к платформам IoT, автоматизированной диагностике и аналитике обслуживания на основе ИИ. Доступность некуленых камер делает тепловую инспекцию доступной для малых и средних предприятий. Дополнительный рост обусловлен растущим спросом на энергоэффективные аудиты, инспекции HVAC и мониторинг возобновляемых энергетических активов, таких как солнечные электростанции и ветряные турбины.

- Например, компания Duke Energy использует тепловизионные камеры при инспекциях электрических подстанций для выявления перегрева соединителей и аномалий трансформаторов, предотвращая сбои, которые могут вызвать отключения, затрагивающие десятки тысяч клиентов.

Рост внедрения в системах безопасности автомобилей и передовых системах помощи водителю (ADAS)

Тепловизионные технологии все чаще интегрируются в автомобильные системы, поскольку производители стремятся повысить безопасность при любых условиях освещения и погоды. Тепловые датчики позволяют обнаруживать пешеходов, диких животных, велосипедистов и дорожные опасности, которые могут оставаться невидимыми для стандартных камер или LiDAR в ночное время, в тумане, дожде или при ослеплении. Эта возможность поддерживает платформы следующего поколения ADAS и автономного вождения, где многосенсорная избыточность необходима для надежной навигации и принятия решений. Премиальные модели автомобилей и коммерческие автопарки внедряют тепловизионные системы ночного видения для улучшенной видимости и предотвращения столкновений. Внедорожные, горнодобывающие и строительные машины также выигрывают от тепловизионных технологий для более безопасной работы в условиях низкой видимости. По мере ужесточения мировых стандартов безопасности автомобилей и совершенствования технологий автономного вождения, интеграция тепловых датчиков в автомобильные платформы продолжает ускоряться, создавая сильный импульс для роста.

Ключевые тенденции и возможности

Быстрые технологические достижения в области ИИ, Интернета вещей и аналитики на периферии

Значительной тенденцией, формирующей рынок тепловизионных камер, является слияние тепловизионных технологий с аналитикой ИИ, подключением к Интернету вещей и возможностями обработки на периферии. Современные устройства теперь выполняют автоматическое обнаружение аномалий, классификацию объектов, температурное картирование и принятие решений в реальном времени без зависимости от внешних вычислений. В промышленных условиях диагностика с поддержкой ИИ улучшает предиктивное обслуживание, выявляя ранние признаки деградации оборудования. Системы наблюдения все чаще используют машинное обучение для различения движения людей, транспортных средств, животных и экологических паттернов. Тепловизионные камеры с поддержкой Интернета вещей обеспечивают мониторинг на нескольких площадках, удаленную диагностику и автоматические оповещения через облачные платформы. Аналитика на периферии значительно снижает задержку, обрабатывая тепловые данные непосредственно на устройстве, что является важным преимуществом для обороны, экстренного реагирования и операций по обеспечению безопасности в реальном времени. По мере снижения стоимости компонентов и стандартизации интеграции ИИ, тепловизионные решения расширяются на новые рынки, от умных зданий до автономного оборудования.

- Например, умные тепловизионные камеры FLIR A500f/A700f включают встроенную аналитику на уровне устройства, которая выполняет автоматическое обнаружение огня/факела, анализ температурных трендов и распознавание объектов без внешних процессоров, широко используемых на промышленных предприятиях для автоматического мониторинга.

Расширение возможностей в здравоохранении, ветеринарной диагностике и умных домах

Тепловизионная съемка быстро расширяется в области здравоохранения, ветеринарных услуг и бытовых приложений, создавая значительные новые рыночные возможности. В здравоохранении тепловизионные камеры все чаще используются для бесконтактного скрининга на наличие лихорадки, оценки сосудов, раннего обнаружения воспалений и послеоперационного мониторинга — все это предоставляет диагностические преимущества без воздействия радиации. Ветеринарные специалисты применяют тепловизионную съемку для выявления опорно-двигательных травм, инфекций и изменений температуры у сельскохозяйственных и домашних животных. Умные дома и потребительские рынки представляют быстрорастущие возможности благодаря доступности компактных и подключаемых к смартфонам тепловизионных камер. Владельцы домов используют их для обнаружения утечек тепла, электрических рисков, проникновения влаги и недостатков изоляции. Инспекторы по недвижимости, оценщики страховых случаев и техники по обслуживанию домов также используют тепловизионную съемку для диагностики объектов. По мере снижения цен и повышения осведомленности тепловизионная съемка переходит от специализированных промышленных приложений к массовым потребительским и коммерческим средам.

- Например, ветеринарные клиники и конные центры используют системы, такие как FLIR Vue Pro и платформы IRT Vet Thermography, для обнаружения воспаления сухожилий и аномалий кровообращения у лошадей, часто выявляя проблемы за несколько дней до появления видимых симптомов.

Ключевые вызовы

Высокая стоимость передовых технологий тепловизионной съемки

Применение передовых тепловизионных камер остается ограниченным из-за их высокой стоимости, обусловленной расходами на прецизионные инфракрасные датчики, системы охлаждения, оптические компоненты и технологии обработки изображений. Охлаждаемые камеры, необходимые для дальнобойных, высокоразрешающих и высокочувствительных приложений, остаются слишком дорогими для малого бизнеса и агентств с ограниченным бюджетом. Даже камеры среднего класса без охлаждения стоят значительно дороже, чем камеры видимого света, что ограничивает их применение в секторах с жесткими операционными бюджетами, таких как муниципальные службы, пожарные подразделения и малые промышленные предприятия. Дополнительные расходы, связанные с калибровкой, обслуживанием и специализированным обучением операторов, увеличивают общую стоимость владения. По мере усиления конкуренции на рынке производители сталкиваются с давлением, требующим предлагать доступные решения без ущерба для производительности. Хотя технологические достижения постепенно снижают затраты, чувствительность к ценам остается серьезным барьером в развивающихся экономиках и в сегментах коммерции с ограниченными затратами.

Регуляторные ограничения и экспортный контроль тепловизионных устройств

Рынок тепловизионных камер значительно зависит от строгого экспортного контроля и регуляторных рамок, регулирующих инфракрасные технологии, особенно из-за их двойного назначения в гражданских и военных приложениях. Многие страны вводят строгие лицензионные требования для предотвращения неправомерного использования высокоразрешающих или дальнобойных тепловых датчиков, что приводит к сложности соблюдения и задержкам международных поставок. Регламенты, такие как ITAR и аналогичные национальные руководства, требуют обширной документации, ограничивая легкость глобального распространения для производителей тепловизионных устройств. Эти ограничения создают трудности для компаний, нацеленных на развивающиеся рынки, где спрос на наблюдение, пограничную безопасность и мониторинг дикой природы растет, но получение регуляторных одобрений затруднено. Кроме того, некоторые приложения требуют специфических разрешений от правительства, что еще больше замедляет развертывание. Усиление регуляторного надзора за инфракрасными системами следующего поколения может еще больше ужесточить контроль, влияя на расширение рынка и ограничивая доступность в геополитически чувствительных регионах.

Региональный анализ

Северная Америка

Северная Америка доминировала на рынке тепловизионных камер с долей в 34,7% в 2024 году, благодаря широкому внедрению в обороне, правоохранительных органах, промышленной инспекции и системах безопасности автомобилей. США лидируют в регионе благодаря значительным оборонным расходам, широкому развертыванию передовых систем наблюдения и быстрому внедрению тепловизионных технологий в нефтегазовой отрасли, коммунальных услугах и производстве. Высокий спрос на предиктивное обслуживание и тепловую аналитику с поддержкой ИИ дополнительно стимулирует рост рынка. Расширение проектов умных городов, рост инициатив по мониторингу лесных пожаров и увеличение внедрения в разработку автономных транспортных средств продолжают укреплять лидерство Северной Америки.

Европа

Европа занимала 28,3% доли рынка в 2024 году, поддерживаемая высоким спросом на промышленную безопасность, энергетические аудиты и приложения предиктивного обслуживания в Германии, Великобритании и Франции. Регион выигрывает от строгих норм безопасности на рабочем месте и растущих инвестиций в промышленную автоматизацию. Программы модернизации обороны и обновления пограничного наблюдения также способствуют расширению рынка. Стремление Европы к устойчивому развитию увеличивает использование тепловизионных камер для оценки энергоэффективности зданий и умной инфраструктуры. Достижения в технологиях безопасности автомобилей, особенно интеграция ночного видения, и рост в приложениях пожаротушения и экстренного реагирования дополнительно укрепляют региональное внедрение.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион стал самым быстрорастущим, занимая 25,6% доли рынка в 2024 году, благодаря расширению промышленной инфраструктуры, увеличению оборонных закупок и росту спроса на передовые системы безопасности. Китай, Япония, Южная Корея и Индия вносят значительный вклад благодаря масштабному внедрению в производстве, автомобильной промышленности, общественной безопасности и мониторинге границ. Развитие умных городов и инвестиции в наблюдение за критической инфраструктурой способствуют широкому развертыванию тепловой аналитики. Сильная база производства электроники в регионе поддерживает экономичное производство компонентов тепловизионных устройств. Увеличение использования в энергетических аудитах, инспекциях объектов и автомобильных системах ADAS дополнительно укрепляет рост рынка в Азиатско-Тихоокеанском регионе.

Латинская Америка

Латинская Америка захватила 6,1% доли рынка в 2024 году, чему способствовало увеличение внедрения в области промышленной безопасности, операций в нефтегазовой отрасли, а также приложений для безопасности и наблюдения в Бразилии, Мексике и Аргентине. Инициативы по модернизации инфраструктуры в регионе, включая обновление аэропортов и общественных объектов, стимулируют спрос на решения для тепловизионной съемки. Растущий интерес к предиктивному обслуживанию среди производственных предприятий и поставщиков энергии также способствует расширению рынка. Проблемы безопасности в городских районах стимулируют развертывание тепловизионных систем наблюдения для предотвращения преступлений и контроля границ. Хотя бюджетные ограничения сохраняются, снижение стоимости устройств и рост промышленной автоматизации предоставляют возможности для роста.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занял 5,3% доли рынка в 2024 году, благодаря активному внедрению в нефтегазовой отрасли, промышленной безопасности, пограничном наблюдении и оборонных приложениях. Такие страны, как ОАЭ, Саудовская Аравия и Израиль, активно инвестируют в передовые технологии тепловизионной съемки для мониторинга периметра, защиты инфраструктуры и военных операций. Суровые климатические условия, включая экстремальную жару и песчаные бури, увеличивают зависимость от тепловых систем для надежной видимости. Новые возможности в области энергетических аудитов, развития умных городов и безопасности критически важной инфраструктуры поддерживают долгосрочный рост рынка, хотя экономические различия могут ограничивать внедрение в некоторых частях Африки.

Сегментация рынка

По типу

- Ручные

- Фиксированные/установленные

- Прицелы и очки

- Тепловизионные камеры, подключаемые к смартфону

По применению

- Безопасность и наблюдение

- Инспекция и мониторинг

- Пожаротушение

- Автомобильная промышленность

- Мониторинг промышленных процессов

По конечному пользователю

- Промышленный

- Коммерческий

- Жилой

- Оборонный

- Автомобильный

По географии

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток

- Африка

Конкурентная среда

Рынок тепловизионных камер характеризуется сильным сочетанием глобальных оборонных подрядчиков, лидеров в области промышленных технологий и специализированных производителей инфракрасных изображений, каждый из которых конкурирует через инновации, производительность продукции и диверсификацию применений. Компании, такие как BAE Systems, Elbit Systems, InfraTec GmbH и ANVS Inc., укрепляют свое присутствие с помощью передовых военных тепловых решений, предназначенных для наблюдения, обнаружения целей и разведки. Hangzhou Hikvision Digital Technology и Fortive Corp. расширяют свои портфели, интегрируя аналитические инструменты на основе ИИ и подключение к IoT в коммерческие и промышленные тепловизионные камеры. Bullard и CorDEX Instruments сосредотачиваются на прочных, удобных для пожарных и ориентированных на инспекцию тепловых устройствах, в то время как Chauvin Arnoux Group укрепляет свои позиции благодаря решениям для точного тестирования и измерений. Cox Enterprises поддерживает инициативы по тепловизионным технологиям через стратегические инвестиции. В целом, конкуренция усиливается, поскольку производители акцентируют внимание на компактных конструкциях, сенсорах с более высоким разрешением, снижении затрат и многофункциональной универсальности для удовлетворения растущего спроса в области промышленной инспекции, безопасности, автомобильной промышленности, пожаротушения и жилых рынков.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года FLIR выпустила новую флагманскую серию многоспектральных морских тепловизионных камер FLIR M460 и FLIR M560.

- 1 августа 2025 года компания Opgal Optronic Industries Ltd была приобретена Gevasol для укрепления своего портфеля тепловизионных и оптических газоизмерительных технологий, подчеркивая стратегический шаг в области технологий мониторинга выбросов.

- В 2025 году компания LightPath Technologies получила заказ на сумму 18,2 миллиона долларов США на поставку передовых инфракрасных камер от глобального технологического клиента, что значительно увеличило ее портфель заказов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет испытывать сильное внедрение в оборонной сфере и внутренней безопасности, поскольку правительства увеличивают инвестиции в передовые технологии наблюдения и ночного видения.

- Промышленные сектора расширят использование тепловизионных технологий для предиктивного обслуживания, электрических инспекций и мониторинга энергоэффективности.

- Производители автомобилей интегрируют тепловые датчики в платформы ADAS и автономного вождения для улучшения видимости в ночное время и при любых погодных условиях.

- Технологические достижения улучшат разрешение, чувствительность и компактность, что позволит более широкое использование в коммерческих и потребительских приложениях.

- Аналитика на основе ИИ и обработка на периферии преобразуют тепловизионные камеры в интеллектуальные диагностические и мониторинговые инструменты.

- Спрос на недорогие неохлаждаемые тепловизионные камеры будет расти по мере снижения цен и расширения доступности на развивающихся рынках.

- Пожарные и аварийные службы увеличат использование прочных тепловизионных устройств для улучшения ситуационной осведомленности и спасательных операций.

- Применение в здравоохранении и ветеринарии возрастет благодаря преимуществам бесконтактной диагностики и раннего обнаружения.

- Системы умного дома и автоматизации зданий будут включать тепловизионные технологии для обеспечения безопасности, управления энергией и функций безопасности.

- Северная Америка, Европа и Азиатско-Тихоокеанский регион продолжат стимулировать глобальное расширение, поддерживаемое модернизацией инфраструктуры и индустриализацией.