Обзор рынка

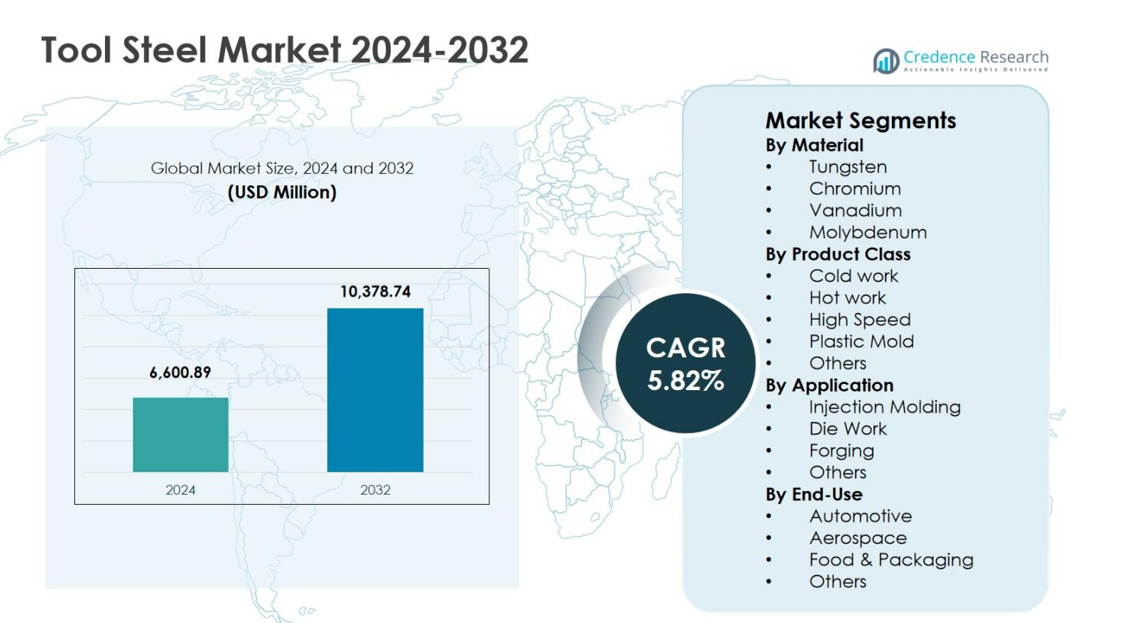

Размер рынка инструментальной стали был оценен в 6,600.89 миллионов долларов США в 2024 году и, как ожидается, достигнет 10,378.74 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 5.82% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка инструментальной стали 2024 |

6,600.89 миллионов долларов США |

| Рынок инструментальной стали, CAGR |

5.82% |

| Размер рынка инструментальной стали 2032 |

10,378.74 миллионов долларов США |

Рынок инструментальной стали демонстрирует сильное присутствие известных мировых производителей, включая Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals и Remblay Tool Steels. Эти компании сосредоточены на инновациях в области сплавов, передовых возможностях термообработки и специфических для применения марках инструментальной стали для поддержки автомобильной промышленности, промышленного машиностроения, переработки пластмасс и металлообработки. Азиатско-Тихоокеанский регион лидирует на рынке инструментальной стали с долей 46.2% в 2024 году, поддерживаемой крупномасштабной производственной деятельностью в Китае, Японии, Индии и Южной Корее. Европа и Северная Америка следуют за ним благодаря сильному спросу в автомобильной, аэрокосмической и прецизионной инженерии, укрепляя стабильное мировое потребление инструментальной стали.

Рыночные Инсайты

- Рынок инструментальной стали был оценен в 6 600,89 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 10 378,74 миллионов долларов США к 2032 году, увеличиваясь с среднегодовым темпом роста (CAGR) 5,82% в течение прогнозируемого периода, что обусловлено растущим спросом в автомобильной, промышленной и пластмассовой отраслях.

- Рост рынка поддерживается расширением производства автомобилей и транспортных средств, где инструментальная сталь широко используется в штамповке, ковке и формах, причем сегмент применения в штамповке занимает 41,5% доли в 2024 году из-за высоких требований к прочности и термостойкости.

- Увеличение использования высокопроизводительных и индивидуализированных марок инструментальной стали является ключевой тенденцией, с холодной инструментальной сталью, ведущей класс продуктов с долей 38,2% в 2024 году, что поддерживается широким использованием в операциях резки, формовки и массового производства.

- Участники рынка сосредотачиваются на оптимизации сплавов, передовой термообработке и услугах с добавленной стоимостью, в то время как проблемы включают волатильность цен на сырье и конкуренцию со стороны карбидных инструментов и передовых покрытий, влияющих на спрос на традиционную инструментальную сталь.

- Азиатско-Тихоокеанский регион доминировал с долей 2% в 2024 году, за ним следуют Европа с 24,8% и Северная Америка с 19,1%, что обусловлено сильными производственными базами, спросом на замену инструментов и инициативами по модернизации промышленности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Сегментации Рынка:

По Материалу:

Рынок инструментальной стали по материалу показывает, что инструментальная сталь на основе хрома является доминирующим под-сегментом, занимая 34,6% доли рынка в 2024 году. Хромовые инструментальные стали лидируют благодаря своей превосходной твердости, коррозионной стойкости и износостойкости, что делает их подходящими для высоконагруженных промышленных применений. Стали на основе вольфрама следуют за ними, обусловленные спросом на высокотемпературную прочность в режущих инструментах, в то время как ванадий и молибден способствуют прочности и улучшению зернистости. Рост в автомобильной, аэрокосмической и тяжелой инженерной отраслях продолжает стимулировать принятие хромовой инструментальной стали, поддерживаемое более длительным сроком службы инструмента и снижением затрат на замену.

- Например, хромовая инструментальная сталь H13 (содержит 5% Cr) широко используется производителями для литья под давлением автомобильных компонентов, где ее устойчивость к термической усталости поддерживает структурную целостность во время повторяющихся циклов высоких температур.

По Классу Продукта:

По классу продукта, холодная инструментальная сталь доминирует на рынке инструментальной стали с долей 38,2% в 2024 году, что обусловлено широким использованием в операциях резки, штамповки и формовки. Холодные инструментальные стали предлагают высокую износостойкость и стабильность размеров, что делает их незаменимыми для массового производства инструментов. Горячие инструментальные стали набирают популярность в применениях литья под давлением и ковки, в то время как быстрорежущая сталь выигрывает от спроса на прецизионную обработку. Стали для пластиковых форм расширяются с ростом активности литья под давлением, особенно в производстве упаковки и потребительских товаров, что укрепляет общий рост сегмента.

- Например, инструментальная сталь H13 от Daido Steel превосходно подходит для штампов горячей обработки в литье под давлением алюминиевых и цинковых сплавов, обеспечивая высокую теплопроводность и устойчивость к термическим трещинам.

По применению:

С точки зрения применения, штамповка представляет собой ведущий под-сегмент, захватывая 41,5% доли рынка в 2024 году. Это доминирование обусловлено растущим спросом на процессы формовки металлов, штамповки и литья под давлением в автомобильной, строительной и промышленной отраслях. Литье под давлением следует за ним, поддерживаемое ростом переработки пластмасс для упаковки и электроники. Применение в ковке выигрывает от производства инфраструктуры и тяжелого оборудования. Применение штамповки продолжает стимулировать потребление инструментальной стали из-за высоких требований к долговечности, необходимости в термической стабильности и растущего внедрения передовых производственных технологий.

Ключевые факторы роста

Расширение производства автомобилей и транспортных средств

Рынок инструментальной стали продолжает извлекать выгоду из расширения производства автомобилей и транспортных средств, обусловленного ростом производства автомобилей, инициативами по снижению веса и диверсификацией платформ. Инструментальная сталь играет критическую роль в штамповочных матрицах, ковочных инструментах, формах и режущих компонентах, используемых в деталях двигателей, системах трансмиссии и конструктивных сборках. Рост производства электромобилей дополнительно ускоряет спрос на прецизионные инструменты, необходимые для корпусов аккумуляторов, компонентов двигателей и систем управления теплом. Непрерывные инвестиции в передовые технологии формовки и производственные мощности с высоким объемом производства укрепляют устойчивое потребление инструментальной стали в мировых автомобильных центрах.

- Например, компания Presrite Corporation разработала семь специализированных ковочных штампов для производства компонентов ведущих осей для автомобильного OEM, сократив время обработки каждой детали с 3,5 минут до 1 минуты. Это решение по инструментам сократило общие циклы и затраты до 67%, позволяя оптимизировать производство шестерен, связанных с трансмиссией.

Рост промышленного машиностроения и металлообработки

Рост индустриализации и развитие инфраструктуры значительно увеличивают спрос на промышленное оборудование и металлообрабатывающие инструменты, напрямую поддерживая потребление инструментальной стали. Инструментальная сталь широко используется в режущих инструментах, штампах, пуансонах и формовочном оборудовании, необходимых для изготовления, механической обработки и тяжелых инженерных операций. Расширение производственных мощностей в развивающихся экономиках, в сочетании с модернизацией устаревших объектов, стимулирует спрос на замену высокопроизводительных инструментов. Повышенное внимание к производительности, точности размеров и долговечности инструментов дополнительно способствует внедрению передовых марок инструментальной стали в металлообрабатывающих отраслях.

- Например, Toolox 33 от SSAB заменил традиционную инструментальную сталь 2738 для производства кронштейнов, что позволило выполнять кислородную резку близко к окончательной форме из плит толщиной 60 мм вместо полной обработки из квадратов, что значительно сократило время производства.

Растущий спрос со стороны переработки пластмасс и литья под давлением

Быстрый рост в отраслях переработки пластмасс становится ключевым фактором для рынка инструментальной стали, особенно для сталей для пластиковых форм. Растущий спрос на потребительские товары, упаковку, медицинские устройства и электронику увеличивает зависимость от процессов литья под давлением, требующих высококачественных материалов для форм. Инструментальная сталь предлагает превосходную полируемость, коррозионную стойкость и термическую стабильность, обеспечивая стабильное качество деталей и продленный срок службы форм. Увеличение использования сложных конструкций форм и производства с высоким циклом дополнительно стимулирует внедрение премиальных марок инструментальной стали.

Ключевые тенденции и возможности

Внедрение высокопроизводительных и индивидуализированных марок инструментальной стали

Производители все больше сосредотачиваются на высокопроизводительных и индивидуализированных марках инструментальной стали для удовлетворения специфических требований приложений. Растет спрос на стали, предлагающие улучшенную износостойкость, прочность и термическую стабильность для поддержки высокоскоростной обработки и экстремальных условий эксплуатации. Индивидуальные составы сплавов и решения по термообработке позволяют оптимизировать производительность для нишевых приложений, таких как аэрокосмическое инструментирование, прецизионные формы и передовая ковка. Эта тенденция создает возможности для поставщиков выделяться за счет услуг с добавленной стоимостью, технической поддержки и разработки продуктов, ориентированных на приложения.

- Например, инструментальная сталь D2 от производителей, таких как Titus Steel, используется в прецизионных формах для литья пластмасс под давлением, используя ее высокую износостойкость (HRC 60-62 после термообработки) и стабильность размеров для массовых деталей без деформации.

Возможности роста в развивающихся производственных экономиках

Развивающиеся производственные экономики представляют значительные возможности роста для рынка инструментальной стали благодаря быстрому промышленному расширению и увеличению внутреннего производства. Инвестиции в автомобильную промышленность, потребительские товары, строительное оборудование и металлообрабатывающие предприятия стимулируют спрос на надежные и экономически эффективные материалы для инструментов. Государственные инициативы по производству и прямые иностранные инвестиции дополнительно поддерживают развитие инфраструктуры для инструментов. По мере того как местные производители модернизируют производственные мощности, спрос на высококачественные инструментальные стали с улучшенной долговечностью и производительностью продолжает расти.

- Например, Tata Steel в Индии расширила свое предприятие в Калинганагаре с помощью стана горячей прокатки, способного производить горячекатаную сталь до 1200 МПа, поддерживая производителей автомобилей в снижении веса для соответствия требованиям безопасности и выбросов.

Ключевые вызовы

Волатильность цен на сырье

Колебания цен на сырье представляют собой серьезную проблему для рынка инструментальной стали, напрямую влияя на производственные затраты и прибыль. Легирующие элементы, такие как хром, молибден, ванадий и вольфрам, подвержены ограничениям в поставках и волатильности цен, обусловленной геополитическими факторами и добычей. Внезапное увеличение затрат ограничивает гибкость ценообразования и создает неопределенность для производителей и конечных пользователей. Управление запасами, стабильность поставок и механизмы передачи затрат остаются постоянной проблемой по всей цепочке создания стоимости.

Доступность альтернативных материалов и покрытий

Увеличение доступности альтернативных материалов и передовых поверхностных покрытий создает вызов для внедрения инструментальной стали. Карбидные инструменты, керамика и покрытые стали предлагают увеличенный срок службы инструмента и улучшенные характеристики в конкретных приложениях, снижая зависимость от традиционной инструментальной стали в определенных сегментах. Достижения в технологиях покрытий, таких как PVD и CVD, повышают износостойкость и термическую стабильность, усиливая конкуренцию. Производители инструментальной стали должны продолжать инновации, чтобы поддерживать актуальность производительности и конкурентоспособность применения.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке инструментальной стали с долей рынка 46,2% в 2024 году, благодаря активной производственной деятельности в Китае, Японии, Индии и Южной Корее. Высокий спрос со стороны автомобильного производства, промышленного оборудования, производства электроники и обработки пластмасс поддерживает устойчивое потребление инструментальной стали в регионе. Быстрое расширение отраслей литья под давлением, литья и металлообработки дополнительно ускоряет рост. Государственные инициативы в области производства, растущий экспорт промышленных компонентов и постоянные инвестиции в инфраструктуру инструментов укрепляют доминирующую позицию Азиатско-Тихоокеанского региона в мировом спросе на инструментальную сталь.

Европа

Европа занимает долю рынка 24,8% в 2024 году, поддерживаемую сильной базой автомобильной, аэрокосмической и прецизионной инженерной промышленности. Страны, такие как Германия, Италия, Франция и Швеция, поддерживают высокий спрос на премиальную инструментальную сталь, используемую в ковке, штамповке и высокопроизводительных инструментах. Акцент на передовое производство, автоматизацию и производство, ориентированное на качество, стимулирует спрос на легированные и быстрорежущие инструментальные стали. Строгие стандарты качества и постоянные инновации в материалах для инструментов дополнительно укрепляют позицию Европы как ключевого участника мирового потребления инструментальной стали.

Северная Америка

Северная Америка занимает долю рынка 19,1% в 2024 году, благодаря устойчивому спросу со стороны автомобильного производства, промышленного оборудования, аэрокосмической отрасли и производства оборудования для нефтегазовой промышленности. США лидируют в региональном потреблении из-за высоких показателей замены инструментов и внедрения передовых процессов обработки. Рост производства электромобилей и литья пластмасс под давлением поддерживает стабильный спрос на высокопроизводительные инструментальные стали. Сильное присутствие металлообрабатывающих отраслей, акцент на повышение производительности и инвестиции в передовые производственные технологии продолжают поддерживать региональный рынок инструментальной стали.

Латинская Америка

Латинская Америка представляет долю рынка 5,6% в 2024 году, поддерживаемую растущей промышленной активностью в Бразилии, Мексике и Аргентине. Расширение автомобильных сборочных заводов, единиц металлообработки и производства строительного оборудования стимулирует спрос на инструментальную сталь. Мексика получает выгоду от интеграции в глобальные цепочки поставок автомобилей, увеличивая потребление штампов и форм. Развитие инфраструктуры и постепенная модернизация промышленности дополнительно способствуют росту рынка. Хотя масштаб меньше, растущие инвестиции в производство и модернизация инструментов поддерживают стабильный спрос в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватывает 4,3% доли рынка в 2024 году, что обусловлено спросом на производство оборудования для нефтегазовой отрасли, строительные работы и развивающиеся промышленные сектора. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, вносят свой вклад через инвестиции в металлообработку, ковку и инфраструктурные проекты. Инициативы по промышленной диверсификации и развитию местного производства поддерживают постепенное внедрение инструментальной стали. Рост остается стабильным, поскольку региональные отрасли увеличивают внимание к долговечности оборудования, эффективности инструментов и локализованным производственным возможностям в ключевых отраслях конечного использования.

Сегментация рынка:

По материалу

- Вольфрам

- Хром

- Ванадий

- Молибден

По классу продукта

- Холодная обработка

- Горячая обработка

- Высокоскоростная

- Пластиковая форма

- Другие

По применению

- Литье под давлением

- Штамповка

- Ковка

- Другие

По конечному использованию

- Автомобилестроение

- Аэрокосмическая отрасль

- Пищевая промышленность и упаковка

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals и Remblay Tool Steels работают в высоко структурированном рынке инструментальной стали, ориентированном на дифференциацию производительности и решения, специфичные для применения. Ведущие компании акцентируют внимание на оптимизации сплавов, передовых возможностях термообработки и услугах с добавленной стоимостью для укрепления удержания клиентов в автомобильной, промышленной и пластиковой отраслях. Непрерывные инвестиции в расширение мощностей, цифровое производство и системы обеспечения качества повышают операционную эффективность и стабильность продукции. Стратегические партнерства с производителями конечной продукции и специалистами по инструментам поддерживают разработку индивидуальных сортов и более быстрое выведение на рынок. Глобальные игроки используют сильные дистрибьюторские сети и региональные производственные мощности для обеспечения надежности поставок, в то время как участники среднего размера сосредотачиваются на нишевых приложениях и специализированных требованиях к инструментам для поддержания конкурентных позиций.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Voestalpine High Performance Metals LLC

- Daido Steel Co., Ltd.

- Remblay Tool Steels, LLC

- Swiss Steel Group

- Nachi-Fujikoshi Corp.

- Samuel, Son & Co.

- Saarschmiede GmbH

- Proterial, Ltd.

- GMH Gruppe

- Vested Metals

Последние разработки

- В декабре 2025 года Dörrenberg Edelstahl GmbH приобрела около 9 000 тонн запасов инструментальной стали у DEW, расширив свое партнерство и дистрибуцию продукции из инструментальной стали.

- В августе 2025 года Sandvik выпустила новый порошок инструментальной стали Osprey MAR 55, оптимизированный для аддитивного производства, холодного напыления и литья под давлением металла, чтобы улучшить износостойкость и свариваемость в инструментальных приложениях.

- В августе 2025 года GMH Gruppe приобрела два бизнес-подразделения у Buderus Edelstahl GmbH, расширив свой портфель прокатной стали и улучшив возможности механической обработки и термообработки в секторе инструментальной стали.

- В 2024 году Xact Metal заключила партнерство с Uddeholm компании Voestalpine для поставки инструментальной стали Corrax для аддитивного производства, расширяя поддержку инструментов и форм на Formnext 2025.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе материала, класса продукции, применения, конечного использования и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок инструментальной стали будет продолжать расширяться благодаря устойчивому росту в автомобильной, промышленной машиностроительной и металлообрабатывающей отраслях.

- Увеличение использования электромобилей будет стимулировать спрос на высокоточные штампы, формы и формовочные инструменты.

- Передовые методы производства ускорят использование высокопроизводительных и индивидуализированных марок инструментальной стали.

- Рост переработки пластмасс и деятельности по литью под давлением будет поддерживать стабильный спрос на инструментальные стали для пластиковых форм.

- Производители будут сосредоточены на улучшении износостойкости, прочности и термической стабильности через инновации в сплавах.

- Растущая индустриализация в развивающихся экономиках создаст долгосрочные возможности для поставщиков инструментальной стали.

- Автоматизация и цифровая обработка увеличат спрос на стабильные, высококачественные инструментальные материалы.

- Инициативы по устойчивому развитию будут способствовать оптимизации эффективности производства и использования материалов.

- Конкуренция усилится по мере того, как альтернативные материалы и передовые покрытия будут получать более широкое распространение.

- Стратегические сотрудничества и расширение региональных мощностей укрепят устойчивость поставок и присутствие на рынке.