Обзор рынка:

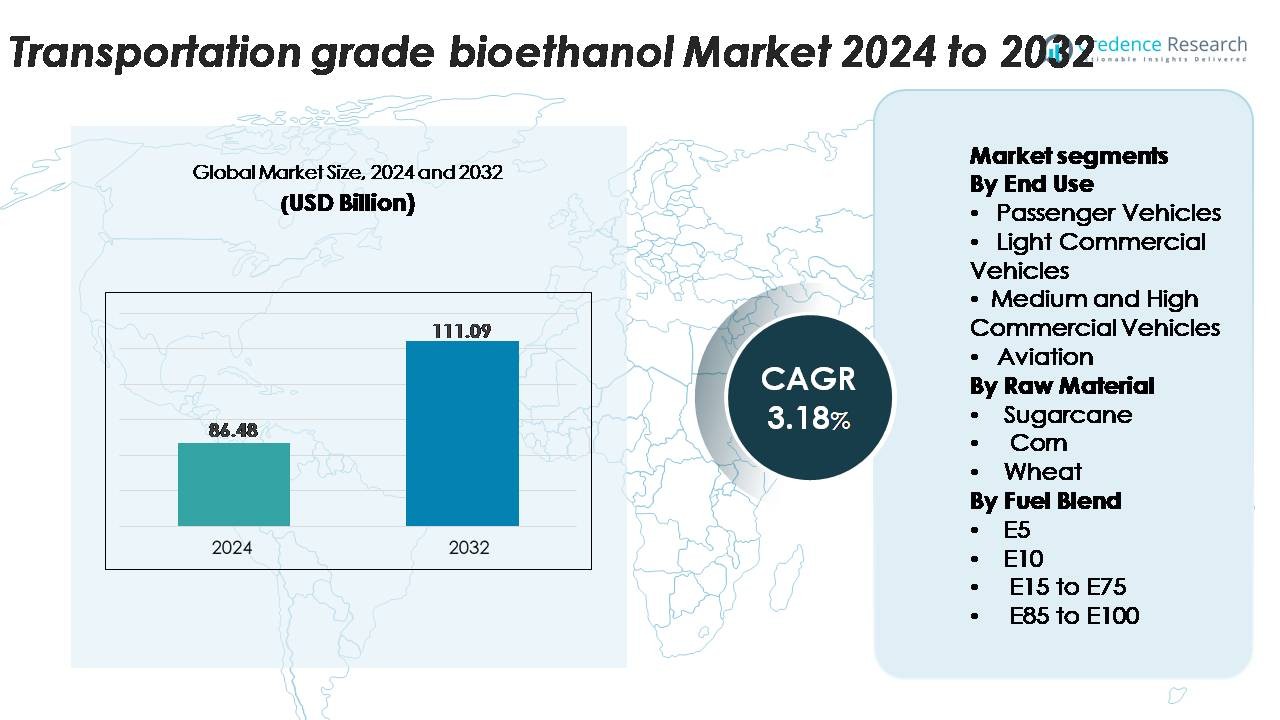

Глобальный рынок биоэтанола транспортного класса был оценен в 86,48 миллиарда долларов США в 2024 году и, как ожидается, достигнет 111,09 миллиарда долларов США к 2032 году, продвигаясь с CAGR 3,18% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка биоэтанола транспортного класса 2024 |

86,48 миллиарда долларов США |

| Рынок биоэтанола транспортного класса, CAGR |

3,18% |

| Размер рынка биоэтанола транспортного класса 2032 |

111,09 миллиарда долларов США |

Рынок биоэтанола транспортного класса доминируется крупными интегрированными производителями и операторами передовых биорафинерий, которые поддерживают сильные глобальные возможности поставок. Ключевые игроки, такие как Raízen, Archer Daniels Midland Company (ADM), Valero Energy Corporation, POET LLC, Green Plains Inc. и Cargill, лидируют в конкурентной среде благодаря обширным сетям сырья, высокоэффективным технологиям переработки и прочным партнерствам с дистрибьюторами топлива и автопроизводителями. Эти компании продолжают расширять мощности и инвестировать в технологии этанола следующего поколения для повышения производительности и устойчивости. Северная Америка остается ведущим регионом с примерно 40% долей рынка, поддерживаемой развитой инфраструктурой, широким внедрением E10/E15 и надежным внутренним производством.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Рынок биоэтанола транспортного класса достиг 86,48 миллиарда долларов США в 2024 году и, как ожидается, вырастет до 111,09 миллиарда долларов США к 2032 году, расширяясь с CAGR 3,18% в течение прогнозируемого периода.

- Спрос обусловлен расширением национальных мандатов на смешивание, ростом внедрения автомобилей с гибким топливом и правительственными инициативами по продвижению E10 и более высоких смесей в крупных экономиках; пассажирские автомобили занимают наибольшую долю конечного использования, поддерживаемую широкой совместимостью и строгим соблюдением политики.

- Тенденции рынка включают быстрый рост внедрения E20–E85, увеличение инвестиций в технологии этанола второго поколения и появление возможностей в путях преобразования спирта в реактивное топливо по мере ускорения авиацией стратегий декарбонизации.

- Конкуренция усиливается, поскольку лидеры, такие как Raízen, ADM, Valero, POET LLC, Cargill и Green Plains, расширяют передовые биорафинерии, хотя отрасль сталкивается с ограничениями из-за волатильности цен на сырье и ограничений инфраструктуры для распределения высоких смесей.

- Регионально Северная Америка занимает 38–40% рынка, за ней следует Азиатско-Тихоокеанский регион с 26–28%, Европа с 22–24%, а Латинская Америка и Ближний Восток и Африка вносят оставшуюся долю.

Анализ сегментации рынка:

По конечному использованию

Пассажирские транспортные средства доминируют на рынке биоэтанола транспортного класса, занимая наибольшую долю благодаря широкому внедрению гибких топливных систем, более быстрому интегрированию двигателей, совместимых с биоэтанолом, и сильной политической поддержке низкоуглеродной мобильности. Автопроизводители продолжают расширять модели, совместимые с E10–E85, чтобы соответствовать ужесточающимся нормам выбросов, что укрепляет спрос в этом сегменте. За ними следуют легкие коммерческие транспортные средства и средние и тяжелые коммерческие транспортные средства, поддерживаемые растущими программами декарбонизации автопарков. Хотя авиация все еще находится на стадии становления, она представляет долгосрочную возможность, поскольку авиакомпании ускоряют тестирование топлив на основе спирта для реактивных двигателей (ATJ), чтобы снизить выбросы за жизненный цикл.

- Например, Ford выпустила более 2 миллионов автомобилей с гибким топливом по всему миру за десятилетие, с моделями, такими как F-150 FFV, работающими на смесях до E85, демонстрируя крупномасштабную интеграцию OEM.

По сырью

Сахарный тростник остается доминирующим сырьем на рынке благодаря высокому содержанию сахарозы, благоприятному энергетическому балансу и экономически эффективным путям преобразования. Его сильная рыночная доля обусловлена крупномасштабным культивированием в Бразилии, Индии и частях Юго-Восточной Азии, поддерживаемым установленной инфраструктурой дистилляции. Кукуруза следует в качестве основного сырья в Северной Америке, поддерживаемая передовыми заводами по производству этанола методом сухого помола. Использование этанола на основе пшеницы продолжает расти в Европе благодаря доступности сырья и политическим стимулам, в то время как другие источники биомассы способствуют усилиям по диверсификации и стабильности поставок.

- Например, новый блок на комплексе по производству этанола второго поколения Raízen Bonfim имеет годовую производственную мощность 82 миллиона литров целлюлозного этанола, используя для производства жмых и солому сахарного тростника, демонстрируя промышленное использование остатков сахарного тростника.

По топливной смеси

E10 лидирует на рынке биоэтанола транспортного класса как доминирующая топливная смесь, захватывая наибольшую долю благодаря своей совместимости с существующими автопарками и обязательным программам смешивания в крупных экономиках. Его широкое внедрение обусловлено минимальными требованиями к модификации двигателя и сильным акцентом правительства на снижение выбросов из выхлопной трубы. E5 используется в регионах с начальными этапами обязательного смешивания, в то время как смеси E15 до E75 набирают популярность в сегментах автомобилей с гибким топливом. Смеси E85 до E100 продолжают расширяться на рынках с высокой проникаемостью гибкого топлива, особенно там, где производство этанола обильно и конкурентоспособно по цене.

Ключевые факторы роста

Расширение национальных обязательств по смешиванию и политики декарбонизации

Строгие политики по сокращению выбросов и агрессивные национальные обязательства по смешиванию биотоплива являются основными силами, ускоряющими внедрение биоэтанола транспортного класса. Правительства в Северной Америке, Европе и Азии постепенно увеличивают обязательства по E10, E15 и E20, предлагая при этом налоговые стимулы, программы углеродных кредитов и налоговые льготы для стимулирования перехода от ископаемых видов топлива. Эти нормативные рамки напрямую усиливают спрос на пассажирские транспортные средства, коммерческие автопарки и сегменты автомобилей с гибким топливом. Кроме того, глобальные обязательства по достижению нулевых выбросов подталкивают политиков к продвижению возобновляемых жидких топлив как немедленного инструмента декарбонизации с низким уровнем нарушений. Преимущество биоэтанола в снижении выбросов за жизненный цикл укрепляет его роль в достижении промежуточных климатических целей, особенно на рынках, где электрификация движется медленно из-за ограничений инфраструктуры. Это слияние регулирования, экологического давления и обязательного смешивания обеспечивает устойчивое расширение рынка.

- Например, Valero Energy Corporation имеет совокупную годовую производственную мощность примерно от 1,6 до 1,7 миллиардов галлонов этанола через свои 12 заводов в США, и в недавнем году (2023) ее фактическое производство составило около 1,6 миллиардов галлонов.

Рост принятия автомобилей с гибким топливом и улучшение совместимости двигателей

Рост объема автомобилей с гибким топливом (FFV), способных работать на смесях от E10 до E85, значительно стимулирует рынок транспортного биоэтанола. Автопроизводители все чаще интегрируют топливные системы, совместимые с этанолом, компоненты, устойчивые к коррозии, и технологии адаптивной калибровки двигателей, которые позволяют автомобилям оптимизировать сгорание при различных концентрациях этанола. Улучшенные системы холодного запуска, двигатели с высокой степенью сжатия и усовершенствованные технологии впрыска усилили эксплуатационную эффективность этанола и сократили разрыв в производительности по сравнению с бензином. Такие страны, как Бразилия, США и Индия, расширяют программы FFV для диверсификации источников энергии и снижения зависимости от импортной нефти. Растущая осведомленность потребителей о экономической эффективности и более чистом профиле сгорания этанольных топлив дополнительно стимулирует принятие. По мере того как автопроизводители расширяют предложения FFV, а правительства вводят стандарты двигателей, готовых к биотопливу, совместимость автомобилей становится ключевым фактором, поддерживающим долгосрочный спрос на этанол.

- Например, General Motors произвела более 17 миллионов автомобилей с гибким топливом по всему миру, с моделями, такими как Chevrolet Silverado 1500 FFV, поддерживающими смеси до E85, демонстрируя крупномасштабную приверженность OEM к инженерии, совместимой с этанолом.

Повышение сельскохозяйственной производительности и передовая переработка сырья

Улучшения в выращивании сырья и появление передовых путей преобразования сильно поддерживают доступность и экономическую эффективность биоэтанола. Высокоурожайные сорта сахарного тростника и кукурузы, технологии точного земледелия и лучшие практики орошения повышают выход сырья с гектара. Параллельные достижения в области ферментативного гидролиза, эффективности ферментации и оптимизации биорафинации снижают производственные издержки и увеличивают выход этанола на тонну биомассы. Технологии второго поколения (2G) этанола дополнительно расширяют гибкость сырья, позволяя преобразование сельскохозяйственных остатков, таких как багасса, кукурузные стебли и солома, снижая конкуренцию с продовольственными культурами. Страны, внедряющие 2G заводы в коммерческих масштабах, создают новые потоки поставок, которые стабилизируют производство в условиях нестабильности урожая. В совокупности, это интегрированное улучшение сельскохозяйственных и перерабатывающих возможностей укрепляет надежность рынка, снижает риски поставок и стимулирует расширение биоэтанола в транспортных приложениях.

Ключевые тенденции и возможности:

Рост смесей с высоким содержанием этанола и расширение инфраструктуры гибкого топлива

Заметной тенденцией, формирующей рыночные возможности, является растущее принятие смесей с высоким содержанием этанола, включая E20, E27 и E85, поддерживаемое нормативными одобрениями и модернизацией инфраструктуры топливной розницы. Дистрибьюторы топлива все чаще инвестируют в совместимые с этанолом резервуары для хранения, насосы для раздачи и системы улавливания паров для поддержки диверсификации смесей. Страны с обильными запасами сырья ускоряют переходы от E10 к более высоким смесям для достижения более глубокого сокращения выбросов, одновременно максимизируя внутреннюю сельскохозяйственную ценность. Расширение коридоров гибкого топлива, специализированных этанольных станций и цифровых систем соответствия для отслеживания смешивания дополнительно создает возможности для проникновения на рынок. По мере того как модернизация инфраструктуры согласуется с потребительскими стимулами и ростом FFV, принятие смесей с более высоким содержанием становится основным фактором, способствующим масштабированию рынка.

- Например, Growth Energy сообщила, что американские розничные продавцы расширили свои предложения E15 и E85, и теперь более 4200 станций предлагают E15 (также известный как Unleaded 88) в 33 штатах.

Достижения в области технологий превращения алкоголя в реактивное топливо и интеграция в авиационный сектор

Использование биоэтанола в авиации становится перспективной возможностью благодаря глобальному интересу к устойчивым авиационным топливам (SAF). Технология превращения алкоголя в реактивное топливо (ATJ) позволяет преобразовывать этанол в реактивное топливо с существенными преимуществами по выбросам в жизненном цикле по сравнению с традиционным авиационным керосином. Несколько авиакомпаний и производителей топлива проводят испытания производства ATJ в пилотных и коммерческих масштабах, поддерживаемые сильной политической поддержкой в рамках программы CORSIA ICAO. Поскольку авиакомпании сталкиваются с возрастающим давлением по декарбонизации дальнемагистральных операций, SAF на основе этанола предлагает доступный, масштабируемый и экономически эффективный путь. Стратегические партнерства между производителями биоэтанола, переработчиками и операторами авиакомпаний создают новые ценностные цепочки, позиционируя этанол как критически важный компонент будущих стратегий устойчивости авиации.

- Например, LanzaJet запустила свой завод Freedom Pines Fuels в Джорджии с коммерческой мощностью ATJ в 10 миллионов галлонов в год, производя SAF, сертифицированное ASTM, непосредственно из этанола.

Интеграция циркулярной биоэкономики и утилизация побочных продуктов

Интеграция моделей циркулярной биоэкономики представляет собой значительный потенциал роста, поскольку современные биорафинировочные заводы все чаще извлекают ценность из побочных продуктов, таких как сухие зерновые с растворимыми веществами (DDGS), биоэлектричество, биохимикаты и потоки утилизации CO₂. Эти дополнительные источники дохода увеличивают прибыльность и снижают зависимость от топливных маржей. Разработка технологий улавливания углерода на заводах по производству биоэтанола позволяет использовать высокочистый CO₂ для пищевых применений, культивирования водорослей и синтетических топливных путей. Возможности также возникают при преобразовании лигнина и сельскохозяйственных остатков в биопластики, возобновляемые химикаты и передовые материалы. Многопродуктовый потенциал интегрированных биорафинировочных заводов повышает экономическую устойчивость и укрепляет привлекательность этанола как устойчивой топливной системы.

Ключевые вызовы:

Ценовая волатильность сырья и конкуренция с продовольственными цепочками поставок

Изменчивость сельскохозяйственного производства и колебания цен на сахарный тростник, кукурузу и пшеницу создают значительные трудности для поддержания стабильных затрат на производство этанола. Погодные нарушения, нехватка удобрений, вспышки вредителей и колебания на мировых товарных рынках напрямую влияют на ценообразование сырья, создавая нестабильность поставок. Производители биоэтанола также сталкиваются с постоянной критикой в отношении конкуренции между продовольствием и топливом, особенно когда спрос на сырье оказывает давление на продовольственные поставки или ценообразование. Хотя технологии второго поколения (2G) могут смягчить эти проблемы, их масштабирование остается капиталоемким и технологически сложным. Обеспечение устойчивых закупок сырья при сохранении конкурентоспособности по затратам продолжает оставаться одним из самых критических ограничений для долгосрочной рыночной стабильности.

Ограничения инфраструктуры и ограничения совместимости смесей

Несмотря на поддержку со стороны регулирующих органов, внедрение более высоких этанольных смесей сталкивается со структурными препятствиями, включая ограниченную доступность совместимых автозаправочных станций, систем хранения и распределительных сетей. Во многих регионах отсутствуют трубопроводы, пригодные для этанола, что вынуждает полагаться на автомобильный или железнодорожный транспорт, увеличивая затраты и снижая охват рынка. Кроме того, значительная часть существующего автопарка не предназначена для смесей выше E10, что ограничивает быстрый переход к E20 или E85. Сопротивление со стороны продавцов топлива из-за затрат на модернизацию оборудования также замедляет расширение инфраструктуры. Без скоординированных инвестиций между правительствами, автопроизводителями и дистрибьюторами топлива внедрение смесей и более широкое использование биоэтанола остаются ограниченными.

Региональный анализ:

Северная Америка

Северная Америка занимает крупнейшую долю рынка транспортного биоэтанола, составляя около 40%, благодаря развитым производственным мощностям в США и широкой интеграции кукурузного этанола в топливные системы. Сильные мандаты на E10 и E15, широкая доступность автомобилей с гибким топливом и хорошо развитая сеть смешивания и распределения поддерживают устойчивое потребление. Регион выигрывает от передовых биорафинарий, стабильности регулирования и инвестиций в технологии второго поколения этанола. Эволюционирующий стандарт чистого топлива в Канаде и растущий интерес к низкоуглеродному транспорту дополнительно способствуют росту рынка, укрепляя лидерство Северной Америки как в масштабе производства, так и в спросе, обусловленном политикой.

Европа

Европа представляет около 24% рынка транспортного биоэтанола, поддерживаемого строгими политиками декарбонизации и растущим внедрением директив по возобновляемым топливам среди государств-членов. Проникновение E10 продолжает расширяться в Германии, Франции, Великобритании и странах Северной Европы, в то время как инициативы по переходу на более высокие смеси, такие как E20, укрепляют долгосрочный спрос. Регион также ускоряет инвестиции в передовой и отходопроизводный этанол для соответствия критериям устойчивости в рамках мандатов RED II и RED III. Сильный акцент на сокращение выбросов в течение жизненного цикла, в сочетании с интересом авиационного сектора к топливам на основе спирта, позиционирует Европу как ключевой рынок, движимый инновациями.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 28% мирового спроса, с быстрым ростом, обусловленным крупномасштабными программами смешивания в Китае, Индии, Таиланде и Австралии. Расширение внедрения E10 и E20, сильные сельскохозяйственные базы сырья и правительственные инициативы по снижению зависимости от импорта нефти укрепляют региональное потребление. Агрессивное продвижение Индии к общенациональному внедрению E20 и значительные инвестиции в предприятия по производству этанола 1G и 2G укрепляют долгосрочные поставки. Рынки Юго-Восточной Азии развивают производство этанола на основе сахарного тростника и маниоки, улучшая региональную конкурентоспособность. Увеличение урбанизации и рост программ автомобилей с гибким топливом дополнительно ускоряют позиционирование Азиатско-Тихоокеанского региона как высокоразвивающегося коридора биоэтанола.

Латинская Америка

Латинская Америка занимает около 12% рынка транспортного биоэтанола, опираясь на всемирно признанную этанольную экосистему Бразилии. Широкое использование бензина E27 и E100 в автомобилях с гибким топливом позиционирует страну как лидера в области технологий и потребления. Обширные плантации сахарного тростника, эффективные биорафинарии и интегрированные системы энергии из багассы повышают конкурентоспособность по затратам. Колумбия, Аргентина и Парагвай также укрепляют региональный спрос через мандаты на E10 и E12. Продолжение государственной поддержки возобновляемых топлив и рост внедрения автомобилей с гибким топливом обеспечивают стабильный рост рынка в Латинской Америке, при этом Бразилия остается доминирующим влиянием в тенденциях производства и потребления.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает меньшую долю около 6%, но демонстрирует растущее внедрение топлив с добавлением этанола благодаря развивающимся программам чистого топлива в Южной Африке, Египте и некоторых частях Персидского залива. Ограниченная доступность отечественного сырья сдерживает крупномасштабное производство, но растущий интерес к диверсификации источников энергии и достижению целей по сокращению выбросов создает долгосрочный потенциал. Правительства оценивают интеграцию E5 и E10 для снижения зависимости от импортного бензина. Ожидается, что инвестиционные партнерства с мировыми производителями этанола и растущие экологические политики постепенно расширят участие регионального рынка, особенно в городском транспорте.

Сегментация рынка:

По конечному использованию

- Легковые автомобили

- Легкие коммерческие автомобили

- Средние и тяжелые коммерческие автомобили

- Авиация

По сырью

- Сахарный тростник

- Кукуруза

- Пшеница

По смеси топлива

- E5

- E10

- E15 до E75

- E85 до E100

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка биоэтанола для транспортных нужд характеризуется активным участием известных производителей биотоплива, интегрированных агробизнесов и операторов передовых биорафинерий. Ведущие компании сосредоточены на расширении производственных мощностей, улучшении эффективности ферментации и внедрении технологий второго поколения для укрепления конкурентоспособности по затратам и снижения зависимости от сырья. Стратегические партнерства с производителями автомобилей, дистрибьюторами топлива и авиационными заинтересованными сторонами ускоряют проникновение на рынок через более высокие смеси этанола и новые пути преобразования спирта в реактивное топливо. Компании также активно инвестируют в инициативы по сокращению выбросов углерода, включая улавливание CO₂, энергоэффективную дистилляцию и приложения по переработке отходов в ценность, чтобы соответствовать ужесточающимся стандартам устойчивого развития. Расширение в регионы с высоким ростом, такие как Азиатско-Тихоокеанский регион и Латинская Америка, еще больше усиливает конкуренцию, поскольку производители используют доступность сырья и государственные мандаты на смешивание. Непрерывные инновации в технологиях ферментов, диверсификация сырья и интегрированные модели биорафинерий позиционируют лидеров рынка для извлечения выгоды из растущего мирового спроса на низкоуглеродные жидкие топлива.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Недавние события:

- Компания Archer Daniels Midland (ADM) запустила знаковую инициативу по улавливанию углерода в секторе биоэтанола. В ноябре 2025 года ADM начала эксплуатацию нового проекта по улавливанию и хранению углерода (CCS) на своем комплексе по переработке кукурузы в Колумбусе, штат Небраска, создав крупнейшее в мире предприятие по улавливанию углерода из биоэтанола. Объект подключен к трубопроводу Trailblazer компании Tallgrass, который может транспортировать более 10 миллионов тонн CO2 в год к постоянному хранилищу в Восточном Вайоминге. Эта мощность эквивалентна удалению более 2 миллионов легковых автомобилей с дорог. Проект был разработан с использованием добровольных сервитутов землевладельцев, демонстрируя сотрудничество с сообществом в реализации промышленной декарбонизации. Приверженность ADM к декарбонизации соответствует ее более широкой стратегии по сокращению выбросов на глобальных операциях, удовлетворяя растущий спрос на низкоуглеродные продукты питания, корма и топливные ингредиенты.

- Компания POET LLC значительно расширила свои производственные мощности по биоэтанолу через приобретение в 2025 году. В сентябре 2025 года крупнейший в мире производитель биоэтанола объявил о соглашении по приобретению Green Plains Obion, предприятия по производству биоэтанола на северо-западе Теннесси. Приобретение добавляет 120 миллионов галлонов годовой производственной мощности и укрепляет доступ POET к рынкам юго-востока США. Эта сделка расширяет портфель POET до 35 биоперерабатывающих объектов в девяти штатах США с общей годовой производственной мощностью 3,1 миллиарда галлонов биоэтанола. Объект в Обионе, введенный в эксплуатацию в 2008 году, занимает 230 акров с отличной инфраструктурой, включая хранение кукурузы и доступ к железной дороге. Ожидалось, что сделка будет закрыта в третьем квартале 2025 года.

- Компания Cargill расширила свое присутствие в области возобновляемой энергии в Бразилии через несколько стратегических шагов. В феврале 2025 года Cargill приобрела оставшиеся 50% акций SJC Bioenergia, получив полный контроль над компанией по производству сахара и возобновляемой энергии. Это приобретение укрепляет присутствие Cargill в секторе возобновляемой энергии Бразилии, при этом SJC Bioenergia управляет двумя агропромышленными единицами в Гоясе, которые производят сахар, этанол (гидратированный и безводный), кукурузное масло и высокобелковые сухие зерновые остатки. Кроме того, в августе 2025 года Cargill объявила о планах построить новый завод по производству кукурузного этанола рядом с ее сахарным заводом в центрально-западном штате Гояс, Бразилия. Это расширение основывается на предыдущем приобретении Cargill 50% акций SJC Bioenergia в феврале 2024 года.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе конечного использования, сырья, топливной смеси и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Ожидается усиление глобальных требований к смешиванию, что приведет к широкому распространению E10, E20 и более высоких этанольных смесей на основных автомобильных рынках.

- Доступность автомобилей на гибком топливе расширится, поскольку автопроизводители интегрируют двигатели, совместимые с этанолом, чтобы соответствовать ужесточающимся стандартам выбросов.

- Производство этанола второго поколения будет быстро расти, улучшая диверсификацию сырья за счет сельскохозяйственных остатков и отходов биомассы.

- Технологии производства топлива из спирта для реактивных двигателей наберут обороты, поскольку авиация ускоряет переход к устойчивым авиационным топливам.

- Инвестиции в повышение эффективности биорафинадов и системы улавливания углерода улучшат устойчивость и конкурентоспособность операций.

- Развивающиеся экономики значительно увеличат спрос на этанол, сокращая зависимость от импортируемых ископаемых видов топлива.

- Модернизация инфраструктуры на автозаправочных станциях и в распределительных сетях поддержит переход к более высоким этанольным смесям.

- Цифровые системы мониторинга и отслеживания улучшат соблюдение норм смешивания и обеспечение качества топлива.

- Стратегические партнерства между производителями, переработчиками и автопроизводителями будут определять будущее расширение рынка.

- Региональные производственные центры укрепят безопасность поставок, поскольку страны отдают приоритет внутренним цепочкам создания стоимости биотоплива.