Обзор рынка

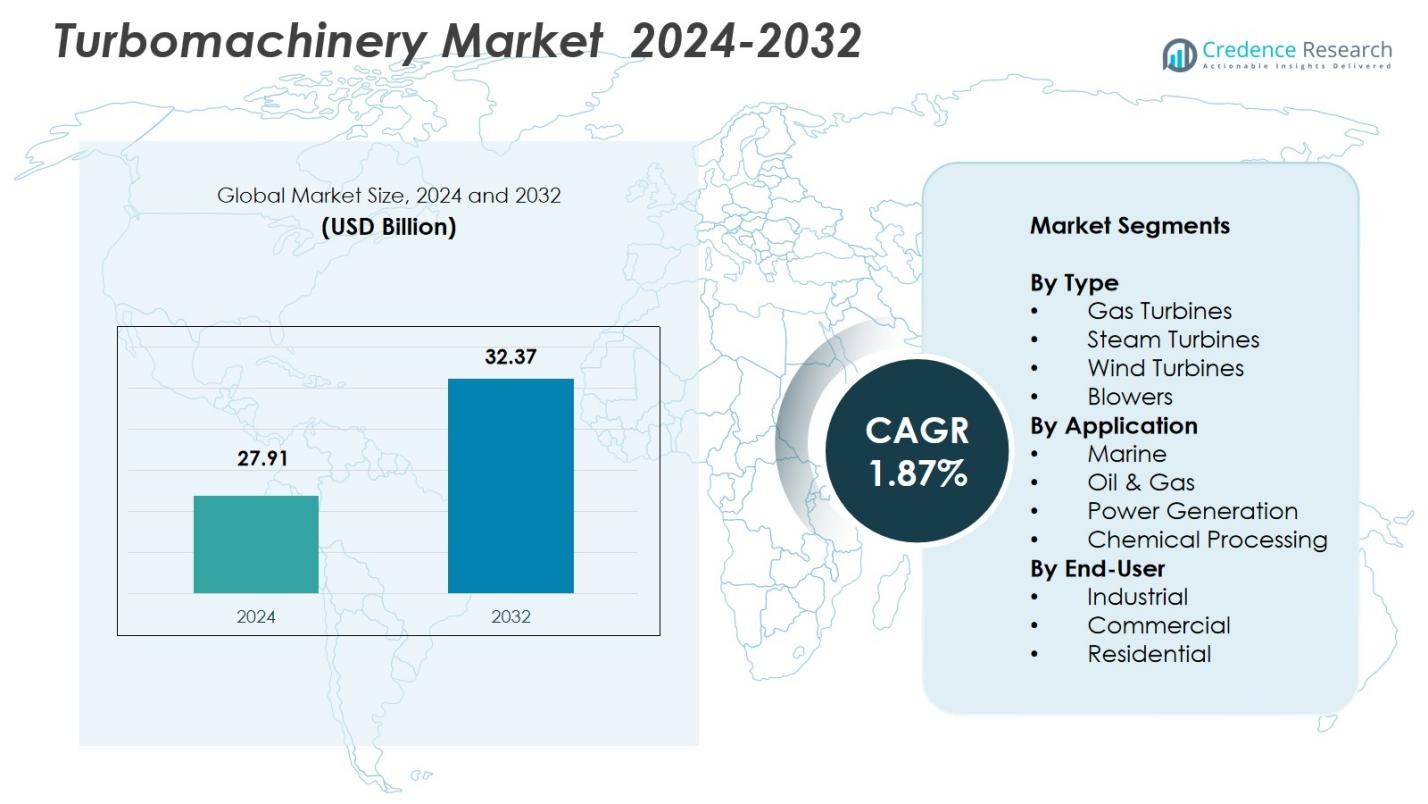

Размер рынка турбомашин оценивался в 27,91 миллиарда долларов США в 2024 году и, как ожидается, достигнет 32,37 миллиарда долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 1,87% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка турбомашин 2024 |

27,91 миллиарда долларов США |

| Рынок турбомашин, CAGR |

1,87% |

| Размер рынка турбомашин 2032 |

32,37 миллиарда долларов США |

Рынок турбомашин доминируется ключевыми игроками, включая General Electric, Siemens AG, Sulzer Ltd, MAN Diesel & Turbo и Caterpillar, которые лидируют благодаря своему широкому технологическому опыту и обширному ассортименту продукции. Эти компании играют важную роль в продвижении разработок в области проектирования турбин, предлагая решения в области производства электроэнергии, нефти и газа, а также промышленных секторов. Азиатско-Тихоокеанский регион занимает крупнейшую долю рынка в 35%, чему способствуют быстрая индустриализация, растущий спрос на электроэнергию и расширение инфраструктуры нефти и газа. Северная Америка следует с долей в 20%, поддерживаемая высокими инвестициями в инфраструктуру природного газа и модернизацией существующих заводов. Европа составляет 18%, в то время как Ближний Восток и Африка и Латинская Америка занимают доли в 10% и 7% соответственно, чему способствуют растущие энергетические и промышленные проекты.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок турбомашин оценивался в 27,91 миллиарда долларов США в 2024 году и, как ожидается, достигнет 32,37 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 1,87% в течение прогнозируемого периода.

- Рынок движется глобальным переходом на более чистые источники энергии, промышленным ростом и растущим спросом на энергоэффективные и высокопроизводительные системы, особенно в секторах производства электроэнергии и нефти и газа.

- Ключевые тенденции включают интеграцию возобновляемых источников энергии, таких как ветер и солнце, с традиционными турбомашинами и рост цифровизации и Интернета вещей в предиктивном обслуживании.

- Рынок является высококонкурентным, с крупными игроками, такими как General Electric, Siemens AG, Sulzer Ltd и Caterpillar, которые лидируют в отрасли, сосредотачиваясь на технологических инновациях и операционной эффективности.

- Азиатско-Тихоокеанский регион доминирует с долей в 35%, за ним следует Северная Америка с 20% и Европа с 18%, с растущим спросом в промышленных и энергетических секторах в этих регионах.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Подсегмент Газовые турбины доминирует на рынке турбомашин по типу, занимая крупнейшую долю рыночного дохода 55% в 2024 году благодаря их высокой мощности, эксплуатационной гибкости и пригодности для быстрого запуска и приложений с переменной нагрузкой. Их эффективность в парогазовых электростанциях и широкое использование в энергетике, нефтегазовом и промышленном секторах поддерживают эту долю. Основные факторы включают глобальный переход к выработке электроэнергии на основе природного газа, акцент на более низкие выбросы по сравнению с углем и спрос на гибкие, высокоэффективные машины. Между тем, Паровые турбины занимают 25% доли, обусловленные увеличением внедрения в когенерационные и паровые электростанции, особенно в регионах, инвестирующих в энергоэффективную и устойчивую энергетическую инфраструктуру.

- Например, газовая турбина General Electric 7HA.02, известная своей эффективностью в 64% в парогазовом цикле, широко используется в электростанциях на природном газе по всему миру.

По применению

В сегментах применения Выработка электроэнергии занимает доминирующую долю 60% от общего спроса на турбомашины — благодаря ускоряющемуся мировому спросу на электроэнергию, расширению инфраструктуры и переходу к более чистым и эффективным технологиям генерации. Это подкрепляется инвестициями в парогазовые и возобновляемые электростанции, требующие универсальных и эффективных турбомашин. Основные факторы включают расширение сетей в развивающихся экономиках, замену устаревших тепловых электростанций и нормативное давление на снижение выбросов. Сегмент применения Нефть и газ, составляющий 20%, также является значительным вкладчиком, обусловленным продолжающейся разведкой, добычей и переработкой по всему миру; рост в этом подсегменте обусловлен растущим спросом на энергию, расширением инфраструктуры СПГ и постоянной потребностью в компрессорах, расширителях и турбинах в процессах добычи и переработки.

- Например, Mitsubishi Heavy Industries поставляет высокоэффективные компрессоры, необходимые для расширения мощностей по сжижению СПГ по всему миру, соответствуя увеличенным усилиям по добыче энергии.

По конечному пользователю

На фронте конечных пользователей подсегмент Промышленный лидирует с долей 50%, отражая высокий спрос на турбомашины в производственных, тяжелых и обрабатывающих секторах. Промышленность использует эти машины для выработки электроэнергии, паровых и газовых приводов, компрессоров и других операций, требующих надежного преобразования механической энергии. Факторы, поддерживающие это доминирование, включают продолжающуюся глобальную индустриализацию, увеличение автоматизации и необходимость в энергоэффективной и надежной технике для непрерывных промышленных операций. Подсегменты Коммерческий и Жилой вносят вклад в 30% и 20% соответственно, обусловленные коммерческими системами ОВК, маломасштабной выработкой электроэнергии и применением для отопления в жилых помещениях; рост здесь более умеренный, поддерживаемый растущей глобальной урбанизацией и спросом на децентрализованные энергетические решения.

Ключевые факторы роста

Глобальный переход к более чистым источникам энергии

Увеличивающийся глобальный переход к более чистым и устойчивым источникам энергии является основным двигателем роста рынка турбомашин. По мере того как правительства и отрасли стремятся к сокращению выбросов углерода, спрос на высокоэффективные газовые турбины с низким уровнем выбросов растет. Газовые турбины, особенно в комбинированных циклических установках, обеспечивают более чистое производство энергии по сравнению с традиционными угольными электростанциями. Этот переход дополнительно поддерживается международными соглашениями по изменению климата, включая Парижское соглашение, которое стимулирует внедрение возобновляемой энергии и эффективной техники для достижения глобальных целей по декарбонизации.

- Например, Kawasaki Heavy Industries (KHI) разработала технологию для преобразования существующих газовых турбин на природном газе в турбины на водородном топливе путем замены камеры сгорания, что позволяет получить более чистую альтернативу без значительных изменений в оборудовании.

Рост промышленности и развитие инфраструктуры

Промышленное расширение и инфраструктурные проекты по всему миру значительно стимулируют спрос на турбомашины. Продолжающаяся индустриализация в развивающихся экономиках, наряду с глобальным стремлением к модернизации энергетической инфраструктуры, создает устойчивый спрос на газовые турбины, паровые турбины и компрессоры. Такие секторы, как нефть и газ, производство и генерация электроэнергии, в значительной степени зависят от турбомашин для обеспечения операционной эффективности. Развитие инфраструктуры, включая электростанции и промышленные объекты, требует надежных, высокопроизводительных турбин для обеспечения генерации энергии и систем обработки, что обеспечивает устойчивый рост рынка турбомашин.

- Например, Mitsubishi Heavy Industries поставила центробежные компрессоры для крупномасштабных нефтехимических заводов на Ближнем Востоке, поддерживая расширенные производственные возможности.

Технологические достижения в проектировании турбомашин

Технологические инновации в проектировании турбин, такие как интеграция передовых материалов и прецизионных методов производства, способствуют росту рынка турбомашин. Разработка высокоэффективных турбин с большей мощностью и сниженным расходом топлива стимулирует рост в различных отраслях, особенно в генерации энергии. Инновации в газовых турбинах, такие как улучшенные системы сгорания, передовые покрытия и аддитивное производство, позволяют улучшить производительность и продлить срок службы. Эти достижения не только улучшают эксплуатационные характеристики, но и снижают затраты на обслуживание, делая современные турбины более экономически эффективными и привлекательными для инвесторов.

Ключевые тенденции и возможности

Интеграция возобновляемых источников энергии

По мере того как мир все больше переходит на возобновляемые источники энергии, турбомашины эволюционируют для бесшовной интеграции с системами ветровой, солнечной и гидроэлектрической энергии. Гибридные энергетические системы, которые сочетают традиционные турбины с возобновляемыми источниками, набирают популярность, особенно в регионах с нестабильной сетевой инфраструктурой. Ветровые турбины, например, проходят технологические обновления, которые улучшают эффективность захвата и преобразования энергии. Эта тенденция представляет значительную возможность для производителей турбомашин диверсифицировать свои предложения, включая проектирование турбин, оптимизированных для приложений возобновляемой энергии, и расширение их присутствия в быстрорастущем секторе возобновляемой энергии.

- Например, ABB сотрудничала с Energy Control Technologies для разработки интегрированных систем управления турбомашинами, которые оптимизируют энергоэффективность и защиту машин в различных промышленных секторах, улучшая эксплуатационные характеристики в гибридных системах.

Рост цифровизации и интеграция IoT

Цифровая трансформация стремительно развивается в секторе турбомашин. Интеграция технологий IoT (Интернет вещей) и ИИ в системы турбин революционизирует обслуживание и мониторинг производительности. Умные турбины, оснащенные датчиками, могут предоставлять данные в реальном времени об эффективности, износе и потенциальных отказах, что способствует предиктивному обслуживанию и снижению времени простоя. Эта цифровая эволюция открывает новые возможности для производителей турбомашин предлагать дополнительные услуги, улучшать клиентский опыт и повышать операционную эффективность, создавая более конкурентное преимущество для тех, кто внедряет передовые цифровые решения.

- Например, компания Solar Turbines разработала платформу InSight с приложением Pipeline Optimization, которое использует данные о производительности компрессора в реальном времени и алгоритмы машинного обучения для оптимизации операций газовой компрессии в магистральных трубопроводах, снижая неэффективность и операционные затраты.

Ключевые вызовы

Высокие начальные инвестиционные затраты

Одной из основных проблем, сдерживающих рост рынка турбомашин, являются высокие начальные инвестиции, необходимые для систем турбин. Как газовые, так и паровые турбины требуют значительных капитальных затрат на покупку, установку и обслуживание, что может отпугнуть потенциальных клиентов, особенно на развивающихся рынках. Длительный срок окупаемости в сочетании с высокими затратами на исследования и разработки для передовых конструкций турбин представляет собой финансовые препятствия для многих компаний, стремящихся расширить свои операции. Снижение этих первоначальных затрат за счет финансовых опций или более эффективных, экономически выгодных технологий имеет решающее значение для более широкого внедрения.

Нарушения цепочки поставок и нехватка сырья

Сектор турбомашин сталкивается с серьезными проблемами, связанными с глобальными нарушениями цепочки поставок и нехваткой сырья, особенно после пандемии COVID-19. Производители турбин зависят от широкого спектра специализированных материалов, таких как жаропрочные сплавы и редкоземельные металлы, которые становятся все более дефицитными или дорогими из-за геополитической напряженности и торговых ограничений. Эти проблемы с цепочкой поставок могут задерживать сроки производства, увеличивать затраты и создавать неопределенность для компаний в отрасли. Преодоление этих вызовов требует создания более устойчивых цепочек поставок и изучения альтернативных материалов для снижения зависимости от ограниченного пула ресурсов.

Региональный анализ

Северная Америка

Северная Америка занимает значительную долю мирового рынка турбомашин с долей рынка 20%. Сила региона обусловлена активной деятельностью в сфере добычи и переработки нефти и газа, широкомасштабной модернизацией существующей инфраструктуры и значительными инвестициями в установки газовых и паровых турбин. Рост спроса обусловлен модернизацией старых заводов, увеличением добычи природного газа, особенно в США, и продолжающимися инвестициями в электроэнергетику и нефтехимические предприятия. Это дополнительно поддерживается хорошо развитой установленной базой и высоким промышленным спросом на высокоэффективные турбины.

Европа

Европа занимает 18% мирового рынка турбомашин, поддерживаемая строгими нормативными мерами, направленными на снижение выбросов, и переходом от угля к более эффективной газовой и комбинированной выработке электроэнергии. Спрос на турбомашины в регионе поддерживается инициативами по энергоэффективности, экологическими нормами и модернизацией старых тепловых электростанций. Промышленные и нефтехимические секторы в таких крупных экономиках, как Германия, Франция и Италия, продолжают стимулировать рост рынка, при этом спрос на передовые турбины и компрессоры продолжает расти в соответствии с усилиями по переходу к чистой энергии.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион является крупнейшим региональным рынком с долей рынка 35%. Быстрая индустриализация, расширение мощностей по производству электроэнергии и рост секторов нефти и газа и переработки в развивающихся экономиках, таких как Китай и Индия, являются ключевыми факторами, стимулирующими спрос на турбомашины. Регион переживает значительное развитие инфраструктуры, растущий спрос на электроэнергию и увеличение мощностей по переработке и нефтехимии. Этот рост усиливается за счет продолжающихся инвестиций в сети распределения газа и перехода от угольной генерации к газовым и комбинированным циклам, увеличивая спрос на газовые и паровые турбины.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает долю рынка 10%, в основном благодаря разведке, добыче и переработке нефти и газа. Продолжающиеся инвестиции в инфраструктуру нефти и газа, включая нефтеперерабатывающие заводы и заводы СПГ, стимулируют спрос на компрессоры, турбины и турбомашины для обработки газа. Сильная зависимость от углеводородных отраслей, в сочетании с продолжающимся расширением мощностей по переработке и сетей трубопроводов, поддерживает спрос на турбомашины. Политическая стабильность и инвестиционные циклы значительно влияют на динамику рынка и рост в регионе.

Латинская Америка

Латинская Америка занимает долю рынка 7%, поддерживаемую ростом в секторах горнодобывающей, нефтехимической и энергетической инфраструктуры. Спрос на турбомашины обусловлен расширением переработки нефти и газа, модернизацией нефтепереработки и растущей потребностью в мощностях для производства электроэнергии и промышленной переработки. Ключевые рынки, такие как Бразилия и Мексика, продолжают стимулировать спрос на турбомашины, улучшая свою энергетическую инфраструктуру и переработку. Потенциал роста региона тесно связан с экономической стабильностью, регуляторными изменениями и инвестициями в энергетический и промышленный сектора.

Сегментация рынка:

По типу

- Газовые турбины

- Паровые турбины

- Ветровые турбины

- Вентиляторы

По применению

- Морское

- Нефть и газ

- Производство электроэнергии

- Химическая обработка

По конечному пользователю

- Промышленный

- Коммерческий

- Жилой

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок турбомашинного оборудования является высококонкурентным, с основными игроками, такими как General Electric, Siemens AG, Sulzer Ltd, Caterpillar и MAN Diesel & Turbo, лидирующими на рынке. Эти компании известны своими передовыми технологическими возможностями и сильным присутствием на рынке в различных секторах, включая производство электроэнергии, нефтегазовую отрасль и промышленные приложения. Рынок характеризуется сочетанием устоявшихся многонациональных корпораций и специализированных региональных игроков. Компании сосредоточены на технологических инновациях, таких как передовые газовые турбины, паровые турбины и интегрированные решения для возобновляемой энергии, чтобы поддерживать свое конкурентное преимущество. Стратегические слияния, поглощения и партнерства также играют ключевую роль в консолидации и расширении рынка. Кроме того, компании все больше инвестируют в НИОКР для разработки более эффективных, высокопроизводительных решений для турбомашинного оборудования, которые могут поддерживать новые приложения, такие как гибридные энергетические системы и интеграция возобновляемой энергии. Конкурентоспособность по затратам, операционная эффективность и послепродажное обслуживание также являются критическими факторами, влияющими на конкуренцию на этом рынке.

Анализ ключевых игроков

- Atlas Copco AB

- Air Products & Chemicals

- MAN Diesel & Turbo

- Galileo Technologies S.A.

- Sulzer Ltd

- Caterpillar

- Siemens AG

- Kobe Steel Ltd

- Elliott Group Ltd

- General Electric

Последние события

- В ноябре 2025 года GE Vernova и Siemens Energy начали переговоры о поставке газовых турбин для крупного проекта реконструкции в Сирии, направленного на восстановление энергетической инфраструктуры страны.

- В марте 2025 года Mitsubishi Power получила заказы на поставку шести газовых турбин M501JAC для энергетических проектов Rumah‑1 и Al‑Nairyah‑1 в Саудовской Аравии.

- В июне 2025 года John Crane (часть Smiths Group plc) запустила свою Type 93AX Coaxial Separation Seal, новое поколение решений для сухого газового уплотнения, направленных на повышение надежности и снижение выбросов для вращающегося оборудования, включая компрессоры и турбины.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения, Конечного использования и Географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок турбомашин будет стабильно расти, поскольку спрос на энергоэффективные и высокопроизводительные системы продолжает увеличиваться в различных отраслях.

- Увеличение инвестиций в интеграцию возобновляемых источников энергии, включая ветряные и гибридные энергетические системы, будет стимулировать спрос на передовые турбины и сопутствующее оборудование.

- Применение технологий комбинированного цикла и газовых турбин будет продолжать расти, поддерживаемое глобальным переходом к более чистым источникам энергии.

- Технологические достижения в дизайне турбин, такие как аддитивное производство и передовые покрытия, улучшат эффективность и снизят затраты на обслуживание.

- Нефтегазовый сектор останется ключевым вкладчиком в рост рынка, с растущим спросом на компрессоры, турбины и расширители для операций на верхнем и нижнем уровнях.

- Индустриализация в развивающихся экономиках будет стимулировать спрос на турбомашины в производстве электроэнергии, химической переработке и тяжелой промышленности.

- Цифровизация и интеграция IoT и ИИ для предиктивного обслуживания улучшат операционную эффективность и сократят время простоя для систем турбомашин.

- Регуляторное давление на сокращение выбросов ускорит внедрение газовых и паровых турбин, особенно в энергетическом и промышленном секторах.

- Азиатско-Тихоокеанский регион продолжит доминировать на рынке, благодаря быстрой индустриализации, урбанизации и расширению инфраструктурных проектов.

- Растущий спрос на модернизацию и обновление устаревшей инфраструктуры будет поддерживать стабильный рост рынка турбомашин в течение прогнозируемого периода.