Обзор рынка

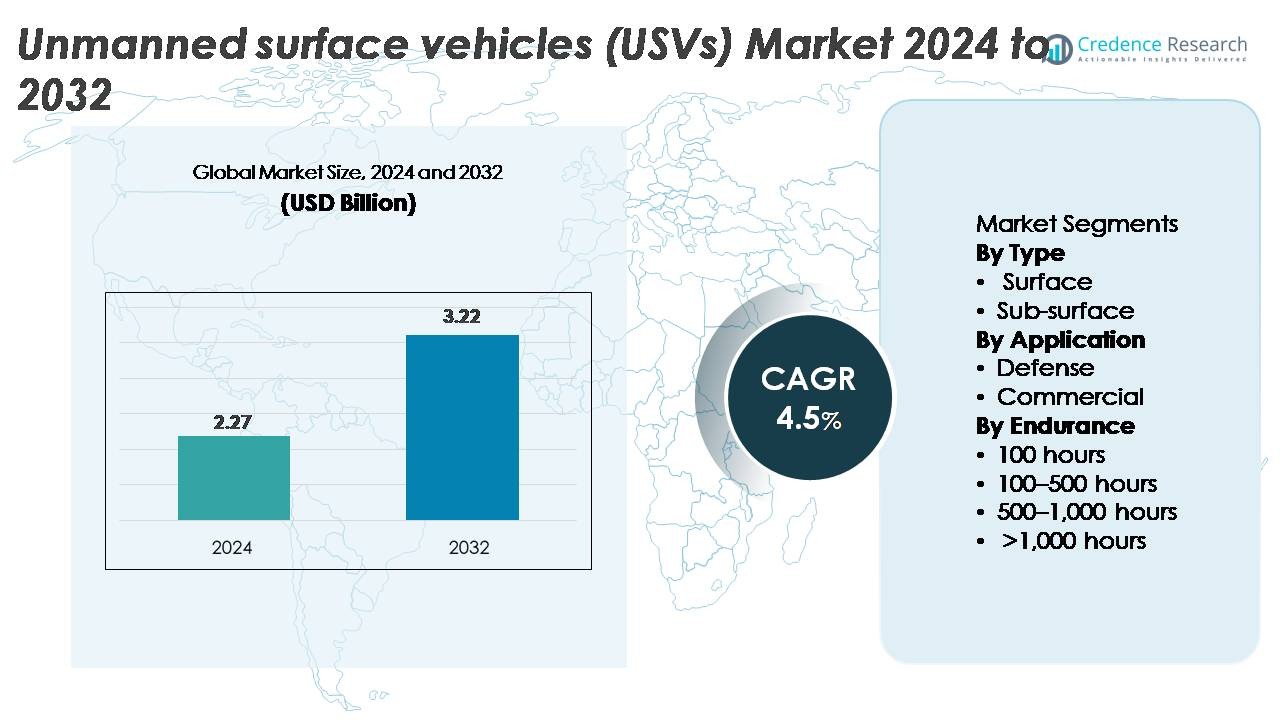

Глобальный рынок необитаемых надводных аппаратов (USVs) был оценен в 2,27 миллиарда долларов США в 2024 году и, как ожидается, расширится до 3,22 миллиарда долларов США к 2032 году, что отражает среднегодовой темп роста (CAGR) в 4,5% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка необитаемых надводных аппаратов (USVs) в 2024 году |

2,27 миллиарда долларов США |

| Рынок необитаемых надводных аппаратов (USVs), CAGR |

4,5% |

| Размер рынка необитаемых надводных аппаратов (USVs) в 2032 году |

3,22 миллиарда долларов США |

Рынок USVs формируется благодаря сильной смеси оборонных подрядчиков, новаторов в области морской робототехники и поставщиков автономных систем. Ключевые игроки, включая OceanAlpha, BAE Systems, Liquid Robotics, ECA Groupe, Fugro, Maritime Robotics AS, 5G International Inc., Kongsberg Maritime, L3Harris Technologies и Elbit Systems Ltd., конкурируют, развивая многозадачные платформы, навигацию с поддержкой ИИ и системы длительного энергоснабжения. Эти компании сосредоточены на интеграции модульных полезных нагрузок, автономном управлении миссиями и дизайнах, насыщенных сенсорами, чтобы поддерживать как оборонные, так и коммерческие приложения. Северная Америка лидирует на глобальном рынке USVs с доминирующей долей в 40%, обусловленной крупномасштабной модернизацией флота, высокими расходами на оборону и сильными экосистемами технологических инноваций, которые ускоряют быстрое развертывание необитаемых морских систем.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок беспилотных надводных аппаратов (USVs) достиг 2,27 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 3,22 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 4,5% в течение прогнозируемого периода.

- Сильный рост рынка обусловлен увеличением инвестиций в морскую безопасность, модернизацию ISR, оффшорные энергетические исследования и мониторинг окружающей среды, при этом надводные USVs занимают доминирующую долю ~80% благодаря более широкой гибкости миссий и более высоким объемам закупок.

- Ключевые тенденции включают увеличение использования автономных платформ с длительной автономностью, операций с роем многократных аппаратов, навигации на основе ИИ и расширение использования в оффшорной ветроэнергетике, автоматизации портов и океанографических исследованиях в крупных экономиках.

- Конкуренция остается высокой, компании такие как OceanAlpha, L3Harris, BAE Systems, Kongsberg Maritime, Fugro и ECA Groupe развивают модульные конструкции, гибридные двигатели и автономию миссий, несмотря на ограничения, связанные с неопределенностью регулирования, соблюдением навигации и рисками кибербезопасности.

- Регионально Северная Америка лидирует с долей ~40%, за ней следует Европа с ~30% и Азиатско-Тихоокеанский регион с ~23%, что обусловлено модернизацией флота, ростом оффшорной инфраструктуры и расширением автономных морских операций.

Анализ сегментации рынка:

По типу

Надводные USVs доминируют на рынке с оценочной долей 78–80%, что обусловлено их широким применением в военно-морском наблюдении, гидрографических исследованиях, безопасности портов и мониторинге окружающей среды. Их большая грузоподъемность, модульная интеграция сенсоров и операционная стабильность делают их предпочтительной платформой для оборонных и коммерческих программ. Подводные USVs, хотя и имеют меньшую долю, вызывают интерес для противоминных мероприятий и подводных инспекций. Рост в этом сегменте поддерживается достижениями в области компактных двигательных систем и улучшенной акустической связи, но надводные аппараты остаются основным источником дохода благодаря более высоким объемам закупок и более широкой адаптивности миссий.

- Например, Otter Pro USV от Maritime Robotics поддерживает полезную нагрузку в 30 кг, работает до 20 часов (при скорости 2 узла) и интегрирует высокоразрешающие многолучевые сонары для прибрежных гидрографических миссий, демонстрируя операционную масштабируемость современных надводных платформ.

По применению

Оборонные приложения занимают доминирующую долю рынка около 72–75%, что обусловлено увеличением инвестиций в осведомленность о морской обстановке, автономное патрулирование, поддержку противолодочных операций и миссии разведки, наблюдения и рекогносцировки (ISR). Программы модернизации флота все чаще отдают приоритет беспилотным надводным флотам для снижения риска для операторов и расширения возможностей постоянного мониторинга. Коммерческие приложения растут стабильно, благодаря инспекциям оффшорной энергетики, сбору экологических данных и автоматизации портов. Однако оборона сохраняет лидерство благодаря крупномасштабным контрактам на закупки, интеграции многомиссионных полезных нагрузок и постоянному развитию автономной навигации и систем реагирования на угрозы, адаптированных для военных морских операций.

- Например, C-Worker 15 USV от L3Harris — это 15-метровая автономная платформа с автономностью более 20 дней, поддерживающая передовые радары, AIS, EO/IR и автономные навигационные системы для военно-морских ISR и океанографических миссий. Судно несет большие модульные полезные нагрузки для гидрографии и подводного картографирования, хотя конкретные возможности остаются конфиденциальными, а не в классе 10 тонн.

По автономности

БПА с выносливостью 100–500 часов представляют собой крупнейший сегмент с долей рынка примерно 40–45%, обеспечивая баланс между продолжительностью миссии, топливной эффективностью и гибкостью полезной нагрузки для оборонительных патрулей и коммерческих исследовательских операций. Системы с выносливостью менее 100 часов обслуживают задачи на короткие расстояния, но ограничены радиусом действия. Платформы, предлагающие выносливость 500–1,000 часов и >1,000 часов, набирают популярность для наблюдения в открытом океане, научных исследований на дальние расстояния и постоянных разведывательных миссий. Рост ультра-долговременных БПА обусловлен улучшениями в гибридной тяге, системах питания с поддержкой солнечной энергии и алгоритмах автономной навигации, но средняя выносливость остается доминирующей из-за широкой совместимости с миссиями.

Ключевые факторы роста

Расширение программ морской безопасности и модернизации ISR

Глобальные военно-морские силы быстро расширяют свои возможности в области морской безопасности и разведки, наблюдения и рекогносцировки (ISR), создавая устойчивый рост спроса на беспилотные надводные аппараты. Оборонные агентства все больше отдают приоритет автономным морским активам для расширения зоны наблюдения, снижения риска для персонала и укрепления возможностей реагирования в спорных водах. БПА, оснащенные радарами, EO/IR сенсорами, модулями AIS и системами радиоэлектронной борьбы, обеспечивают постоянный мониторинг без необходимости постоянного присутствия экипажа. Страны с большими береговыми линиями, особенно в Индо-Тихоокеанском регионе и Северной Атлантике, ускоряют инвестиции в автономные флоты для борьбы с пиратством, незаконным рыболовством, контрабандой и угрозами вторжения. Переход к распределенным морским операциям также поддерживает использование БПА в качестве ретрансляторов связи, ложных целей и множителей силы. В сочетании с увеличением оборонных бюджетов и многолетними программами закупок, модернизация флота остается основным катализатором, способствующим внедрению БПА в тактических, оперативных и стратегических военно-морских областях.

- Например, Seagull USV от Elbit Systems поддерживает многозадачные военно-морские операции с выносливостью более 4 дней, дальностью миссии 1,900 км и возможностью развертывания буксируемой сонарной антенны для противолодочных возможностей, проверенных на учениях НАТО.

Рост потребностей в офшорной энергетике, гидрографических исследованиях и экологическом мониторинге

Коммерческие секторы ускоренно внедряют БПА для удовлетворения растущих требований к картированию морского дна, океанографическим исследованиям, инспекциям офшорной инфраструктуры и мониторингу соблюдения экологических норм. Разработчики офшорных ветровых электростанций, операторы нефти и газа и компании по морским исследованиям предпочитают БПА за их способность выполнять высокоточное акустическое картирование, оценку подводных трубопроводов и батиметрические исследования за небольшую часть стоимости судов с экипажем. Их выносливость, маневренность и способность работать непрерывно в сложных условиях значительно повышают эффективность исследований. Растущее количество проектов офшорных ветровых электростанций, особенно в Европе, Восточной Азии и Северной Америке, усилило спрос на автономные платформы, способные к длительному сбору данных и почти в реальном времени отчетности. Экологические агентства также используют БПА для отслеживания загрязнений, анализа качества воды и климатических исследований, что еще больше расширяет их внедрение. По мере усиления регуляторного давления на более безопасные, чистые и менее разрушительные морские операции, коммерческие отрасли продолжают переходить к автономным надводным платформам.

- Например, Blue Essence USV от Fugro обычно работает на скорости обследования 4 узла (около 7,4 км/ч). Он использует Blue Volta eROV, рассчитанный на глубины до 450 метров, и поддерживает полностью дистанционное управление из береговых центров через надежную гибридную связь 4G/VSAT/Iridium, что позволяет проводить офшорные инспекционные кампании с продолжительностью до 10-17 дней без дозаправки.

Технологические достижения в области автономии, навигации и гибридной тяги

Быстрые достижения в области навигации на основе ИИ, предотвращения столкновений и автоматизации миссий преобразуют операционную ценность USV в различных секторах. Современные платформы интегрируют мультисенсорное слияние, навигацию без GNSS, адаптивное планирование маршрута и осведомленность о ситуации в реальном времени, что позволяет выполнять сложные миссии с минимальным участием человека. Параллельный прогресс в области гибридно-электрической тяги, систем питания с поддержкой солнечной энергии и малошумных энергетических модулей увеличивает продолжительность миссий и снижает эксплуатационные расходы. Модульные архитектуры полезной нагрузки позволяют бесшовную интеграцию сонара, LiDAR, коммуникационных модулей и вооруженных систем для оборонных нужд. Поставщики также внедряют масштабируемые конструкции корпусов и совместимые системы управления и контроля, соответствующие новым стандартам морской автономии. Эти улучшения в области подключенных технологий повышают надежность, гибкость миссий и безопасность, делая USV все более привлекательными в качестве замены экипированных судов в сложных или повторяющихся морских задачах. Совокупный эффект инноваций в области автономии и тяги остается одним из самых сильных структурных драйверов на этом рынке.

Ключевые тенденции и возможности

Рост совместных и рой-ориентированных автономных морских операций

Автономия роя и кооперативные миссии с участием нескольких транспортных средств становятся преобразующими возможностями на рынке USV. Оборонные агентства тестируют группы подключенных USV, способные к синхронизированному патрулированию, обнаружению мин, обороне периметра и распределенному сенсингу. Эти системы снижают уязвимость одного актива и значительно расширяют охват миссий на больших морских территориях. Коммерческие операторы также видят потенциал в многоплатформенных флотах USV, которые ускоряют сбор данных для характеристики офшорных ветроэнергетических площадок, картирования морского дна и мониторинга окружающей среды. Достижения в области безопасных сетевых технологий, общей ситуационной осведомленности и децентрализованного принятия решений позволяют более устойчивые и масштабируемые автономные операции. Тенденция соответствует более широким изменениям в сторону совместной работы беспилотных и пилотируемых систем и распределенной морской логистики, создавая новые возможности для системных интеграторов и разработчиков программного обеспечения, специализирующихся на алгоритмах автономии, межплатформенной коммуникации и инструментах оркестрации флота.

· Например, CMRE НАТО продемонстрировало координированные миссии по противодействию минной угрозе с использованием автономного подводного аппарата MUSCLE, который работал с высокочастотным синтетическим апертурным сонаром для предоставления широкоплощадного изображения морского дна во время многосистемных испытаний в европейских водах. Испытания подтвердили кооперативное поведение между беспилотными надводными и подводными активами без использования платформы одного судна.

Увеличение интеграции БПА в умные порты и морскую логистику

Модернизация умных портов открывает значительные возможности для БПА в области патрулирования безопасности, автономного сопровождения грузов, инспекции корпусов, поддержки дноуглубительных работ и мониторинга навигационных опасностей. По мере того как порты внедряют цифровую инфраструктуру, включая датчики IoT, управление движением на основе ИИ и автоматизированные терминалы, БПА функционируют как мобильные сборщики данных и обеспечители безопасности. Их способность работать непрерывно, обнаруживать аномалии и передавать информацию о ситуации в реальном времени повышает эффективность портов и снижает зависимость от ручного труда. Кроме того, коммерческие судоходные компании исследуют возможности использования БПА для автономного буксировки, перемещения грузов на последней миле в пределах гаваней и поддержки дистанционного лоцманства. Эти приложения соответствуют глобальным целям по снижению выбросов, оптимизации портового трафика и повышению безопасности операций. По мере того как все больше портовых властей инвестируют в автоматизацию и цифровые двойники, БПА становятся критически важными компонентами экосистем морской логистики следующего поколения.

Сильные возможности для БПА с длительным сроком службы и на возобновляемых источниках энергии

Растущая тенденция к постоянному мониторингу океана и длительным офшорным миссиям стимулирует спрос на БПА, работающие на возобновляемых и гибридных системах. Платформы, использующие солнечные панели, преобразователи энергии волн и гидрогенераторы, могут оставаться в море месяцами, значительно снижая потребление топлива и операционные расходы. Эти долгосрочные транспортные средства высоко ценятся для климатических исследований, морского наблюдения и акустического мониторинга глубоководья. По мере того как страны расширяют морские охраняемые зоны и вводят обязательства по сбору экологических данных, БПА на возобновляемых источниках энергии предлагают масштабируемое и устойчивое решение. Технологические достижения в области плотности батарей, коррозионно-стойких материалов и автономных систем управления энергией дополнительно увеличивают продолжительность и надежность миссий. Эта тенденция открывает сильные возможности для поставщиков, разрабатывающих ультрадолговечные платформы, адаптированные для экологической науки, разведки в области обороны и мониторинга офшорных активов.

- Например, БПА Explorer от Saildrone работает на солнечной и ветровой энергии и завершил миссии продолжительностью более 370 дней без дозаправки, собирая непрерывные океанографические и метеорологические данные в удаленных регионах.

Ключевые вызовы

Регулирование навигации, предотвращение столкновений и морские правовые барьеры

Несмотря на быстрое внедрение, неопределенности в регулировании остаются основным препятствием для развертывания БПА. Международные морские законы, особенно те, которые регулируют автономную навигацию, идентификацию судов, предотвращение столкновений и использование радиочастот, все еще развиваются, создавая операционные ограничения для трансграничных миссий. Обеспечение соблюдения МППСС (Международные правила предотвращения столкновений на море) особенно сложно для полностью автономных судов, которые полагаются на слияние данных с датчиков и принятие решений на основе ИИ. Многие портовые власти также не имеют стандартизированных рамок для утверждения операций беспилотных надводных судов, что приводит к задержкам в коммерческом внедрении. Проблемы конфиденциальности, правила морской безопасности и вопросы ответственности, связанные с авариями или сбоями системы, дополнительно усложняют развертывание. Эти регуляторные и правовые ограничения значительно замедляют масштабирование автономных морских флотов и требуют согласованной международной разработки политики.

Уязвимости кибербезопасности и риски вмешательства в автономных морских системах

Поскольку БПА (безэкипажные плавательные аппараты) сильно зависят от цифровой связи, дистанционного управления и обмена данными на основе сенсоров, риски кибербезопасности представляют одну из самых насущных проблем. Подмена GPS, глушение сигналов, несанкционированное проникновение в систему и манипуляция данными могут подорвать целостность миссии и привести к серьезным операционным сбоям. Операторы в оборонной и коммерческой сферах сталкиваются с возрастающими угрозами, так как противники разрабатывают более сложные методы кибератак, нацеленные на морские активы. Обеспечение надежного шифрования, безопасных протоколов связи, бортового обнаружения аномалий ИИ и укрепленных систем командования и управления является необходимым, но добавляет значительные затраты и сложность в инженерии. Кроме того, БПА с длительной автономностью, работающие вдали от человеческого надзора, должны поддерживать устойчивость кибербезопасности в течение длительных периодов, что делает смягчение угроз еще более сложным. Киберриски остаются критическим барьером для масштабирования автономных морских операций по всему миру.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию на рынке БПА с долей около 38–40%, поддерживаемой сильными закупками в оборонной сфере, обширными инициативами по безопасности побережья и быстрым внедрением автономных морских технологий. Растущий акцент ВМС США на беспилотные надводные флоты для разведки, противоминных мер и распределенных морских операций обеспечивает стабильный спрос. Коммерческие сектора, включая офшорную энергетику, портовый надзор и экологический мониторинг, также используют БПА для экономически эффективного сбора данных и инспекций. Увеличение инвестиций в навигацию на основе ИИ, крупные бюджеты на модернизацию обороны и сотрудничество с ведущими разработчиками автономии укрепляют доминирующую роль Северной Америки в глобальном развертывании БПА.

Европа

Европа составляет примерно 28–30% мирового рынка, что обусловлено высоким уровнем внедрения в области морской безопасности, развития офшорной ветроэнергетики, гидрографических исследований и экологических исследований. Расширяющиеся установки офшорных ветроэлектростанций в Великобритании, Германии и Нидерландах значительно увеличивают спрос на БПА для картографирования морского дна и инспекции активов. Европейские военно-морские силы все чаще интегрируют автономные надводные суда для обеспечения безопасности границ и миссий по повышению ситуационной осведомленности в водах Северного, Балтийского и Средиземного морей. Сильная регуляторная поддержка цифровизации морской отрасли, в сочетании с активными программами НИОКР в области морской робототехники, позиционирует Европу как быстро развивающуюся экосистему БПА с разнообразными приложениями.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет около 22–24% рынка БПА, чему способствуют растущая модернизация флота, потребности в территориальном наблюдении и расширение офшорной инфраструктуры. Страны, такие как Китай, Япония, Южная Корея и Австралия, активно инвестируют в беспилотные морские платформы для усиления разведки, прибрежной обороны и возможностей противодействия вторжениям. Растущая активность в области добычи нефти, газа и возобновляемой энергии на шельфе дополнительно поддерживает коммерческое развертывание для задач обследования и инспекции. Региональный спрос также выигрывает от достижений в области отечественного судостроения, робототехники и интеграции сенсоров. Увеличивающаяся напряженность в Южно-Китайском море и Индийском океане усиливает стратегическую важность автономных надводных судов в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 6–7% рыночной доли, в основном благодаря потребностям в морской безопасности, защите портов и разведке оффшорных энергетических ресурсов. Страны Персидского залива, особенно ОАЭ и Саудовская Аравия, инвестируют в БПН для патрульных миссий, защиты критически важной инфраструктуры и автономного наблюдения вокруг ценных оффшорных активов. Расширяющиеся оффшорные нефтегазовые операции в регионе требуют эффективного инспектирования, экологического мониторинга и гидрографических исследований, что ускоряет коммерческое внедрение БПН. Африканские прибрежные государства постепенно внедряют технологии беспилотных надводных судов для усиления мер против пиратства и мониторинга незаконного рыболовства, хотя бюджетные ограничения ограничивают более широкое проникновение в регионе.

Латинская Америка

Латинская Америка составляет примерно 4–5% мирового рынка, поддерживаемого растущими требованиями к морскому наблюдению, защите прибрежных ресурсов и развитию оффшорной энергетики. Бразилия, Мексика и Чили лидируют в региональном внедрении, укрепляя военно-морские возможности и расширяя автономные системы для патрулирования и экологического мониторинга. БПН все чаще используются для инспекции оффшорных нефтяных месторождений, безопасности портов и морских исследований в биоразнообразных экосистемах. Рост остается стабильным, но умеренным из-за финансовых ограничений и более медленных циклов закупок. Однако растущее внимание к защите морских границ и мониторингу незаконной деятельности, как ожидается, приведет к постепенному расширению использования БПН в регионе.

Сегментация рынка:

По типу

По применению

- Оборона

- Коммерческое использование

По выносливости

- 100 часов

- 100–500 часов

- 500–1,000 часов

- >1,000 часов

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок БПН является высококонкурентным, характеризующимся сочетанием устоявшихся военно-морских подрядчиков, компаний по морской робототехнике и развивающихся разработчиков технологий автономии. Ведущие компании сосредоточены на расширении модульных платформ, интеграции передовых сенсоров ISR и укреплении возможностей автономной навигации для удовлетворения разнообразных оборонных и коммерческих требований. Такие компании, как L3Harris, Textron Systems, Kongsberg Maritime, Elbit Systems и Ocean Aero, активно инвестируют в программное обеспечение управления на базе ИИ, многозадачные полезные нагрузки и технологии длительного автономного движения для повышения операционной универсальности. Стратегическое сотрудничество с военно-морскими силами, энергетическими компаниями и исследовательскими институтами дополнительно ускоряет разработку продуктов и их крупномасштабное внедрение. Стартапы, специализирующиеся на ройной автономии, транспортных средствах на возобновляемых источниках энергии и платформах анализа данных, также набирают популярность, усиливая конкуренцию в нишевых приложениях. Слияния, поглощения и совместные программы разработки остаются распространенными, поскольку компании стремятся расширить глобальное присутствие, обеспечить долгосрочные оборонные контракты и укрепить свои технологические портфели. Эта динамичная среда поддерживает непрерывные инновации и быстрое коммерческое внедрение систем БПН следующего поколения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

Последние разработки

- В мае 2025 года компания Fugro получила контракт от Норвежской гидрографической службы (NHS) на поддержку программы картирования морского дна MAREANO 2025 с использованием обследования на базе USV. Fugro развернет свой 18-метровый Blue Eclipse® USV для проведения автономного картирования морского дна впервые в истории программы.

- В мае 2025 года компания OceanAlpha провела свою первую демонстрацию USV на Ближнем Востоке, сигнализируя о расширении на новые региональные рынки.

- В апреле 2025 года компания OceanAlpha объявила о запуске своего L42 USV на Ocean Business 2025 — платформы, предлагающей гибридную систему питания с дальностью около 1,500 км (≈ 8 дней на скорости 4 узла), резервными моторами и гибкостью полезной нагрузки для гидрографических исследований, инспекции трубопроводов и приложений в области оффшорной энергетики.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, выносливости и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Принятие полностью автономных флотов USV ускорится, поскольку военно-морские силы переходят к распределенным морским операциям и взаимодействию беспилотных и пилотируемых средств.

- Платформы с длительной выносливостью, работающие на гибридных, солнечных и возобновляемых системах, приобретут значимость для постоянного мониторинга океана и разведки в области обороны.

- USV с поддержкой роя станут центральными для противоминных мер, координированных патрульных миссий и крупных экологических обследований.

- Системы навигации на основе ИИ, слияние сенсоров и системы предотвращения столкновений значительно улучшат безопасность миссий и автономное принятие решений.

- Коммерческие сектора расширят использование USV в обследованиях оффшорных ветровых электростанций, подводных инспекциях, мониторинге окружающей среды и автоматизации портов.

- Стандартизация регулирования для операций автономных судов будет прогрессировать, позволяя более широкое кросс-граничное развертывание и операционные одобрения.

- Спрос на модульные конструкции корпусов и интеграцию многомиссионных полезных нагрузок возрастет в оборонных и промышленных приложениях.

- Продвижение в области кибербезопасности станет критическим фокусом для защиты USV от подделки, глушения и манипуляции данными.

- Рост программ исследований океана и инициатив по мониторингу климата увеличит зависимость от долгосрочных миссий USV.

- Сотрудничество между государственными агентствами, исследовательскими институтами и частными технологическими разработчиками ускорит инновации и глобальное принятие рынка.