Обзор рынка

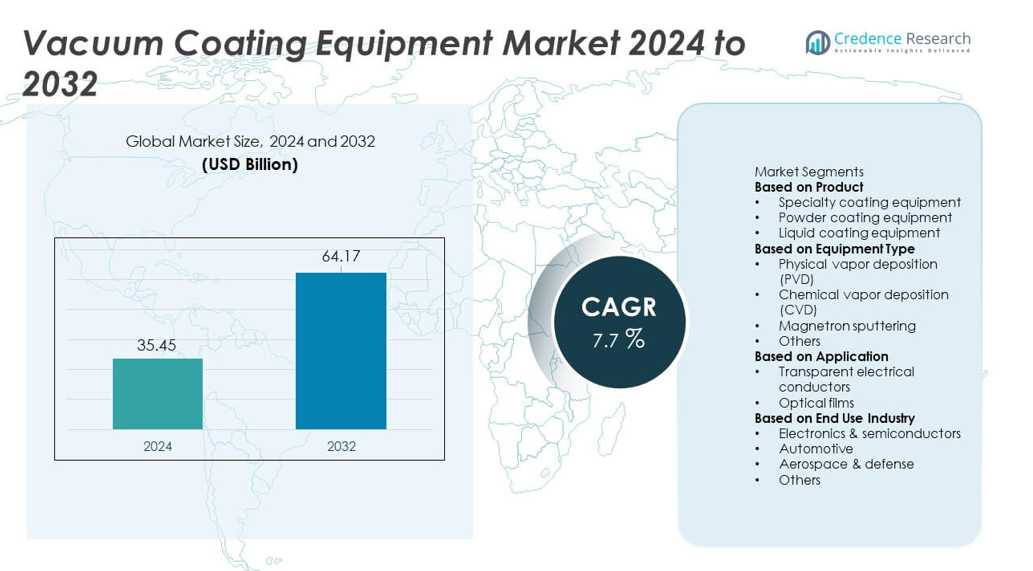

Рынок оборудования для вакуумного покрытия достиг 35,45 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 64,17 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 7,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка оборудования для вакуумного покрытия 2024 |

35,45 миллиарда долларов США |

| Рынок оборудования для вакуумного покрытия, CAGR |

7,7% |

| Размер рынка оборудования для вакуумного покрытия 2032 |

64,17 миллиарда долларов США |

Рынок оборудования для вакуумного покрытия формируется основными игроками, такими как Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company и CVD Equipment Corporation. Эти компании укрепляют свои позиции благодаря передовым технологиям PVD, CVD и распыления, которые поддерживают производство полупроводников, оптических пленок и высокопроизводительных промышленных покрытий. Северная Америка лидирует на мировом рынке с долей 34%, благодаря значительным инвестициям в полупроводники и быстрому внедрению автоматизации. Азиатско-Тихоокеанский регион следует с долей 30%, поддерживаемый крупномасштабным производством электроники и дисплеев, что делает его критически важным центром роста для ведущих поставщиков оборудования.

Анализ рынка

- Рынок оборудования для вакуумного покрытия достиг 35,45 миллиарда долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 7,7% до 2032 года.

- Сильный спрос со стороны полупроводников и электроники поддерживает расширение рынка, при этом оборудование для специальных покрытий занимает 42% доли, а PVD лидирует среди типов оборудования с долей 46%.

- Растущие тенденции в области передовых оптических пленок, умного производства и точного осаждения тонких пленок способствуют внедрению в дисплеях, солнечных панелях и автомобильных компонентах.

- Конкуренция усиливается, поскольку ключевые игроки улучшают технологии PVD, CVD и распыления, расширяя возможности автоматизации и высокопроизводительных покрытий.

- Северная Америка лидирует с долей 34%, Азиатско-Тихоокеанский регион следует с 30%, а Европа занимает 28%, в то время как прозрачные электрические проводники доминируют в приложениях с долей 58% на мировых рынках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Оборудование для специальных покрытий занимает доминирующую позицию с долей 42% в сегменте продуктов. Спрос растет благодаря его использованию в электронике, медицинских устройствах и автомобильных компонентах, которые требуют точных тонкопленочных слоев. Оборудование для порошкового покрытия растет, поскольку производители ищут долговечные покрытия для металлических деталей. Оборудование для жидкого покрытия поддерживает отрасли, которым нужны гибкие, экономически эффективные поверхностные обработки. Рост во всех категориях обусловлен более широким внедрением передовых покрытий, которые улучшают износостойкость, энергоэффективность и срок службы продукции. Растущее производство потребительской электроники и компонентов для электромобилей дополнительно укрепляет спрос на специализированные системы.

- Например, Applied Materials увеличила свою мощность по нанесению прецизионных покрытий с помощью широко используемых платформ Endura, установленных по всему миру, каждая из которых позволяет использовать различные модули процессов для передовой инженерии тонких пленок.

По типу оборудования

Физическое осаждение из паровой фазы (PVD) лидирует в этом сегменте с долей 46%, поддерживаемой его активным использованием в полупроводниках, солнечных элементах и высокопроизводительных инструментах. PVD обеспечивает равномерные покрытия, сильную адгезию и меньший экологический след, что способствует более широкому применению в прецизионном производстве. Химическое осаждение из паровой фазы (CVD) расширяется по мере того, как производители микросхем увеличивают масштабы передовых узлов, а оптические компании улучшают производительность покрытий. Магнетронное распыление привлекает спрос на покрытия для больших площадей в дисплеях и архитектурном стекле. Рост в этом сегменте обусловлен увеличением инвестиций в микроэлектронику, возобновляемые технологии и инженерные решения с использованием передовых материалов.

- Например, AIXTRON укрепила внедрение CVD с помощью нескольких систем G10-SiC, отправленных производителям силовых полупроводников, каждая из которых поддерживает эпитаксию при высоких температурах.

По применению

Прозрачные электрические проводники доминируют в сегменте применения с долей 58%, поддерживаемой высоким спросом в дисплеях, сенсорных панелях и фотоэлектрических модулях. Эти проводники требуют высококачественных вакуумно-осажденных пленок, которые обеспечивают прозрачность и проводимость, что стимулирует модернизацию оборудования. Оптические пленки растут по мере того, как устройства AR/VR, автомобильные HUD и модули камер внедряют многослойные покрытия для улучшения яркости и долговечности. Рост рынка в обоих направлениях подпитывается увеличением производства потребительской электроники, расширением технологии умных дисплеев и стремлением к энергоэффективным покрытым материалам в промышленных секторах.

Ключевые факторы роста

Растущий спрос со стороны электроники и производства полупроводников

Сектор электроники и полупроводников стимулирует значительный рост, так как производители увеличивают выпуск смартфонов, сенсоров, микросхем и дисплеев. Вакуумные системы покрытия поддерживают осаждение тонких пленок с высокой точностью, обеспечивая лучшую производительность и долговечность устройств. Передовые узлы, миниатюризация и более высокая производительность пластин усиливают необходимость в оборудовании для PVD, CVD и распыления. Рост в устройствах 5G, силовой электронике для электромобилей и умной бытовой технике дополнительно расширяет спрос на покрытия с сильной адгезией и электрической стабильностью. Этот рост в производстве электроники продолжает подталкивать производителей к инвестициям в более быстрые, чистые и надежные технологии вакуумного покрытия.

- Например, Lam Research расширила возможности передовых узлов с помощью инструментов травления и осаждения, поддерживающих структуры менее 10 нм в более чем 75 мировых полупроводниковых предприятиях.

Расширение возобновляемой энергетики и покрытий для солнечных панелей

Развитие возобновляемой энергетики увеличивает спрос на оборудование, так как производители солнечных панелей внедряют высокоэффективные покрытия для проводников и оптических слоев. Осаждение тонких пленок улучшает поглощение света, снижает отражение и повышает долговременную производительность модулей. Вакуумные системы покрытия поддерживают нанесение покрытий на большие площади, необходимые для современных линий производства фотоэлектрических элементов. Рост в установках солнечных электростанций, системах на крышах и компонентах, связанных с хранением энергии, расширяет применение передовых технологий покрытия. Правительства поощряют инвестиции в чистую энергию, побуждая производителей модернизировать производственные линии с высокоточным оборудованием для нанесения покрытий, адаптированным для солнечных элементов нового поколения и энергоэффективных оптических структур.

- Например, Meyer Burger увеличила выход солнечных ячеек, используя инструменты вакуумного осаждения, которые поддерживают производственные мощности, превышающие 600 МВт на линию.

Растущее использование в автомобильной и промышленной сферах

Автомобильные и промышленные секторы увеличивают использование вакуумно-покрытых деталей для улучшения износостойкости, термической стабильности и защиты от коррозии. Компоненты электромобилей, детали двигателей, модули освещения и оптические сенсоры часто полагаются на покрытия PVD или распыленные покрытия для повышения эффективности и долговечности. Промышленные машины и режущие инструменты используют твердые покрытия для улучшения производительности при высоких нагрузках. Растущий спрос на легкие материалы и передовую инженерную обработку поверхностей усиливает необходимость в прочных тонких пленках. Эти изменения в производственных стандартах побуждают производителей расширять инвестиции в надежные системы вакуумного покрытия в различных отраслях конечного использования.

Ключевые тенденции и возможности

Переход к умному производству и автоматизации

Явная тенденция проявляется, когда производители внедряют автоматизацию, цифровой мониторинг и управление процессами на основе ИИ в покрытиях. Умные вакуумные системы улучшают время цикла, точность и согласованность качества благодаря обратной связи в реальном времени и предиктивному обслуживанию. Интеграция с платформами Industry 4.0 помогает оптимизировать поток газа, температуру и толщину пленки. Этот переход создает возможности для поставщиков оборудования, предлагающих подключенные, программно-управляемые системы покрытия. Отрасли, стремящиеся к снижению времени простоя и повышению производительности, все чаще выбирают автоматизированные платформы осаждения, открывая пространство для инновационных вакуумных решений с сенсорами.

- Например, Oerlikon Balzers расширила цифровое покрытие с линиями, которые обрабатывают большое количество режущих инструментов каждый день, используя автоматизированные системы загрузки и роботизированную автоматизацию процессов.

Растущий спрос на передовые оптические и функциональные пленки

Растущее использование устройств AR/VR, дисплеев высокого разрешения и сенсоров автономных транспортных средств увеличивает спрос на оптические покрытия с высокой точностью. Вакуумное осаждение позволяет создавать антибликовые слои, зеркальные покрытия, защитные пленки и проводящие пленки, которые улучшают производительность и визуальную ясность. Рост в области умного стекла, освещения и лазерных систем расширяет возможности для передовых функциональных пленок. Компании инвестируют в новые технологии распыления и CVD, чтобы соответствовать более строгим требованиям к однородности и долговечности. Эта тенденция создает значительный потенциал для поставщиков, предоставляющих высокоточное оборудование для развивающихся оптических и фотонных приложений.

- Например, Canon Tokki укрепила возможности оборудования для OLED с системами осаждения, поддерживающими размеры подложек 730×920 мм для дисплеев высокого разрешения.

Ключевые вызовы

Высокие первоначальные инвестиции и требования к обслуживанию

Системы вакуумного покрытия требуют значительных капитальных вложений, что ограничивает их внедрение среди малых и средних производителей. Необходимость контролируемых сред, высокочистых материалов и передовой автоматизации увеличивает затраты на установку. Расходы на обслуживание растут из-за сложного оборудования, вакуумных насосов и прецизионных компонентов, которые должны оставаться свободными от загрязнений. Эти финансовые нагрузки замедляют обновление оборудования и расширение для чувствительных к затратам отраслей. Производители часто откладывают циклы модернизации, создавая вызов для поставщиков, стремящихся масштабировать установки и продвигать новые технологии покрытия.

Техническая сложность и нехватка квалифицированной рабочей силы

Эксплуатация передовых систем вакуумного напыления требует квалифицированных техников, которые понимают параметры процессов, поведение тонких пленок и калибровку оборудования. Нехватка обученного персонала задерживает производство, увеличивает время простоя и влияет на качество покрытия. Сложные процессы, такие как многослойное осаждение, обработка, чувствительная к температуре, и мониторинг в реальном времени, требуют опыта, которого многим предприятиям не хватает. По мере роста применения покрытий в электронике, автомобильной и оптической отраслях этот дефицит навыков становится препятствием для эффективной реализации. Компаниям необходимо инвестировать в обучение и автоматизацию процессов, чтобы преодолеть операционные проблемы.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке оборудования для вакуумного напыления с долей в 34%, поддерживаемой высоким спросом со стороны производства полупроводников, аэрокосмической отрасли и производства передовой электроники. Регион выигрывает от крупных инвестиций в производство чипов, технологии тонкопленочных солнечных батарей и оптические покрытия. Компании США расширяют возможности PVD и CVD для удовлетворения растущих потребностей в компонентах для электромобилей, медицинских устройствах и оборонных приложениях. Активная НИОКР и раннее внедрение автоматизации укрепляют рост. Расширение центров обработки данных и технологий дисплеев следующего поколения дополнительно стимулирует обновление оборудования, позиционируя Северную Америку как ключевой центр высокоточных технологий напыления.

Европа

Европа занимает 28% рынка, благодаря активному внедрению систем вакуумного напыления в автомобильной, оптической и возобновляемой энергетике. Германия, Франция и Великобритания инвестируют в передовые технологии напыления для поддержки электрической мобильности, промышленных инструментов и высококачественных оптических компонентов. Рост в области архитектурных стеклянных покрытий и производства солнечных панелей усиливает региональный спрос. Строгие нормы устойчивого развития поощряют использование энергоэффективных процессов напыления и систем с низким уровнем выбросов. Сотрудничество между научно-исследовательскими институтами и промышленными компаниями поддерживает инновации, делая Европу значительным рынком для оборудования высокопроизводительного тонкопленочного осаждения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 30% рынка, благодаря быстрому расширению производства электроники, полупроводников и дисплеев. Китай, Япония, Южная Корея и Тайвань лидируют по инвестициям в системы вакуумного осаждения для производства чипов, OLED-дисплеев и оптических пленок. Сильный рост производства электромобилей и фотоэлектрических систем стимулирует внедрение технологий PVD, CVD и магнетронного распыления. Преимущества массового производства и поддерживаемые государством промышленные программы ускоряют расширение рынка. Растущий спрос на смартфоны, умные носимые устройства и передовые датчики усиливает потребность в точных покрытиях, делая Азиатско-Тихоокеанский регион самым быстрорастущим центром для оборудования вакуумного напыления.

Латинская Америка

Латинская Америка занимает 5% рынка, поддерживаемая растущим использованием оборудования для вакуумного напыления в автомобильных компонентах, промышленном оборудовании и архитектурном стекле. Бразилия и Мексика лидируют по региональному спросу, так как производители внедряют технологии тонкопленочного напыления для улучшения долговечности и эффективности продукции. Рост установок возобновляемой энергии и сборки электроники также увеличивает внедрение функциональных покрытий. Однако ограниченные внутренние производственные мощности и высокие инвестиционные затраты замедляют темпы внедрения. Продолжающееся расширение промышленной автоматизации и улучшение производственной инфраструктуры создают возможности для будущих обновлений оборудования в ключевых отраслях региона.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет 3% доли, обусловленной растущим внедрением в солнечной энергетике, промышленных инструментах и высокоэффективных покрытиях. Растущие инвестиции в солнечные парки в ОАЭ, Саудовской Аравии и Южной Африке увеличивают спрос на вакуумно-осажденные оптические и защитные пленки. Регион также использует системы покрытий для инструментов нефтегазовой отрасли, архитектурного стекла и медицинских устройств. Ограниченная местная производственная мощность замедляет более широкое проникновение на рынок, но продолжающиеся усилия по диверсификации и развитию инфраструктуры поддерживают постепенный рост. Увеличение внимания к энергоэффективным технологиям продолжает создавать долгосрочные возможности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Сегментация рынка:

По продукту

- Оборудование для специальных покрытий

- Оборудование для порошковых покрытий

- Оборудование для жидких покрытий

По типу оборудования

- Физическое осаждение из паровой фазы (PVD)

- Химическое осаждение из паровой фазы (CVD)

- Магнетронное распыление

- Другие

По применению

- Прозрачные электрические проводники

- Оптические пленки

По отрасли конечного использования

- Электроника и полупроводники

- Автомобильная промышленность

- Аэрокосмическая и оборонная промышленность

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок оборудования для вакуумных покрытий включает ведущих игроков, таких как Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company и CVD Equipment Corporation. Эти компании конкурируют за счет обновления технологий, расширения продуктовых портфелей и выхода на быстрорастущие отрасли, такие как полупроводники, оптические покрытия и возобновляемая энергия. Компании сосредоточены на улучшении систем PVD, CVD и распыления для соответствия строгим стандартам производства в электронике и автомобильной промышленности. Стратегические партнерства с производителями дисплеев, чипов и солнечных фотоэлектрических систем укрепляют присутствие на рынке. Многие игроки инвестируют в автоматизацию, цифровой мониторинг и высокоточное управление процессами для повышения производительности и надежности оборудования. Непрерывные усилия в области НИОКР поддерживают инновации в области покрытий для больших площадей, твердых покрытий и передовых функциональных пленок, позволяя компаниям удовлетворять растущий спрос на эффективные, долговечные и энергооптимизированные решения для покрытий в глобальных цепочках поставок.

Анализ ключевых игроков

- Lam Research

- Canon Tokki

- ASM International

- Oerlikon Balzers

- Bühler Group

- Jusung Engineering

- Applied Materials

- Kurt J. Lesker Company

- CVD Equipment Corporation

- AIXTRON

Последние разработки

- В ноябре 2025 года компания Oerlikon Balzers представила INSPIRA carbon, новую платформу покрытий, использующую технологию S3p для обеспечения высококачественных углеродных покрытий с улучшенной производительностью.

- В октябре 2025 года Danko Vacuum Technology — игрок в области вакуумного оборудования для покрытий (PVD) — запустила расширенное портфолио машин для PVD-покрытий, предназначенных для электроники, медицины, автомобильной и ювелирной промышленности.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе продукта, типа оборудования, применения, конечной отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере того, как производители полупроводников увеличивают масштабы передовых узлов и увеличивают требования к тонким пленкам.

- Внедрение автоматизированных и оснащенных ИИ систем покрытий будет расти на глобальных фабриках.

- Производство электромобилей будет стимулировать более широкое использование твердых покрытий для деталей батарей и силовой электроники.

- Производители солнечных панелей будут увеличивать инвестиции в высокоэффективные оптические и проводящие покрытия.

- AR/VR, датчики и умные дисплеи увеличат спрос на точное нанесение оптических пленок.

- Компании будут разрабатывать энергоэффективные системы для достижения целей устойчивости и низких выбросов.

- Оборудование для нанесения покрытий на большие площади будет набирать популярность в архитектурном стекле и автомобильном остеклении.

- Интеграция мониторинга в реальном времени и предиктивного обслуживания улучшит время работы оборудования.

- Стратегические альянсы между поставщиками оборудования и производителями микросхем ускорят обновление технологий.

- Развивающиеся рынки будут внедрять вакуумные системы покрытий по мере расширения промышленной автоматизации и мощностей электроники.