Обзоры рынка

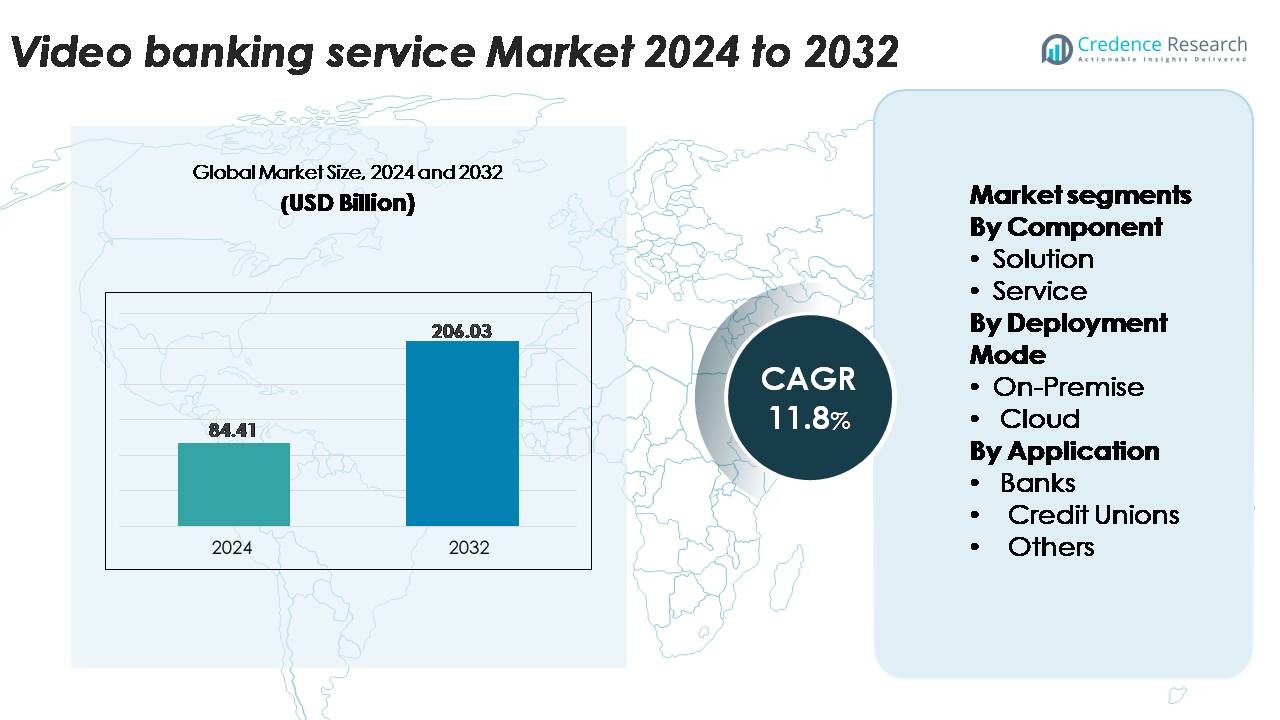

Глобальный рынок услуг видеобанкинга был оценен в 84,41 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 206,03 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 11,8% в течение прогнозного периода (2025–2032 годы).

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка услуг видеобанкинга в 2024 году |

84,41 миллиарда долларов США |

| Рынок услуг видеобанкинга, CAGR |

11,8% |

| Размер рынка услуг видеобанкинга в 2032 году |

206,03 миллиарда долларов США |

Рынок услуг видеобанкинга характеризуется активным участием ведущих финансовых учреждений и поставщиков технологий, включая Barclays, Glia Technologies, Inc., NatWest International, Stoneham Bank, Star Financial, Ulster Bank, Royal Bank of Scotland plc, Guaranty Trust Bank Limited, US Bank и AU Small Finance Bank Limited. Эти игроки активно внедряют или обеспечивают безопасные решения для видеоподдержки при регистрации, консультациях и обслуживании клиентов, чтобы укрепить цифровое взаимодействие. Северная Америка лидирует на мировом рынке с долей около 38%, благодаря развитой цифровой инфраструктуре и высокой потребительской адаптации к удаленному банкингу. Европа следует как ключевой регион, поддерживаемый сильными нормативными рамками и быстрым внедрением финансовых услуг с видеоподдержкой в крупных банках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок услуг видеобанкинга достиг 84,41 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 206,03 миллиарда долларов США к 2032 году, растя с CAGR 11,8%.

- Растущий спрос на удаленные, бесконтактные финансовые услуги стимулирует внедрение, поскольку банки используют видеоплатформы для регистрации, KYC, консультаций и поддержки клиентов, улучшая доступность услуг и операционную эффективность.

- Ключевые тенденции включают гибридные модели филиалов, верификацию с поддержкой ИИ и облачные видеоплатформы, при этом облачные развертывания занимают наибольшую долю благодаря масштабируемости и более низким затратам на инфраструктуру.

- Конкуренция усиливается, поскольку крупные учреждения, включая Barclays, US Bank, NatWest International, Ulster Bank и AU Small Finance Bank, расширяют услуги с видеоподдержкой для улучшения клиентского опыта и снижения зависимости от филиалов.

- Регионально Северная Америка лидирует с долей 38%, за ней следует Европа с 27% и Азиатско-Тихоокеанский регион с 22%, в то время как решения доминируют по компонентам благодаря более высокому внедрению интегрированных видеоплатформ для безопасных банковских операций.

Анализ сегментации рынка:

По компонентам

Решения представляют собой доминирующий компонент на рынке услуг видеобанкинга, занимая наибольшую долю благодаря быстрому внедрению банками интегрированных видеоплатформ, поддерживающих верификацию личности, удаленные консультации и автоматизацию рабочих процессов. Финансовые учреждения отдают приоритет масштабируемым, безопасным и настраиваемым решениям, которые упрощают взаимодействие с клиентами и снижают операционную нагрузку на уровне филиалов. Сегмент услуг продолжает расширяться, поскольку учреждения ищут управляемую поддержку, интеграцию аналитики и постоянную оптимизацию. Спрос на профессиональные и управляемые услуги особенно растет среди средних банков и кредитных союзов, которым требуется внешняя экспертиза для обеспечения беспрепятственного развертывания платформы, обслуживания и соблюдения нормативных требований.

- Например, платформа взаимодействия Glia Technologies поддерживает более 800 готовых банковских сценариев и позволила финансовым учреждениям достичь более 90% автоматизированного удержания в аутентифицированных взаимодействиях с клиентами, демонстрируя эффективность моделей, основанных на передовых решениях.

По режиму развертывания

Облачное развертывание занимает ведущую долю на рынке благодаря своей экономической эффективности, быстрой масштабируемости и способности поддерживать видеосессии с высоким объемом и низкой задержкой. Банки все чаще переходят на облачно-ориентированные архитектуры для улучшения времени безотказной работы, укрепления рамок безопасности данных и ускорения внедрения новых цифровых функций. Модели на месте остаются актуальными для учреждений с жесткими требованиями к суверенитету данных или интеграции с устаревшими системами, особенно в регионах с жесткими нормативными контролями. Однако продолжающиеся инвестиции в модернизацию гибридных облаков и системы, управляемые API, продолжают ускорять переход к облачной инфраструктуре видеобанкинга.

- Например, Capital One завершила миграцию всех своих рабочих нагрузок цифрового банкинга в облако после вывода из эксплуатации 8 локальных центров обработки данных, что позволило банку поддерживать миллионы цифровых взаимодействий, включая видеосессии, через полностью облачную инфраструктуру.

По применению

Банки доминируют в сегменте применения, занимая наибольшую долю, поскольку они интегрируют видеобанкинг для модернизации операций филиалов, улучшения консультационных услуг и расширения цифрового взаимодействия с клиентами. Крупные розничные и коммерческие банки используют видеоплатформы для консультаций по кредитам, управления капиталом и процессов KYC, значительно улучшая доступность услуг и пропускную способность. Кредитные союзы также активно внедряют видеовзаимодействия для расширения персонализированной поддержки членов в распределенных сообществах. Категория “Другие”, включающая финтех-компании и небанковских поставщиков финансовых услуг, стабильно растет, поскольку цифровые игроки внедряют видеокоммуникации в реальном времени в процессы онбординга, разрешения споров и поддержки клиентов.

Ключевые факторы роста:

Расширяющийся спрос на удаленный и бесконтактный банкинг

Быстрый переход к цифровому и бесконтактному банкингу продолжает быть основным драйвером внедрения видеобанкинга. Клиенты все чаще ожидают получения услуг в реальном времени с поддержкой человека без посещения физических отделений. Видеобанкинг позволяет банкам предоставлять консультации, управление счетами, консультации по кредитам и разрешение споров через безопасные, высококачественные видеоинтерфейсы. Эта возможность улучшает доступность для сельских жителей, пожилых клиентов и пользователей, полагающихся на цифровые технологии. Учреждения получают выгоду от расширенных часов обслуживания, уменьшения загруженности филиалов и оптимизации рабочих процессов. Модель также помогает финансовым учреждениям улучшить эффективность работы персонала, централизуя экспертов-консультантов в удаленных сервисных центрах. По мере того как ожидания потребителей эволюционируют в сторону бесшовных омниканальных впечатлений, видеобанкинг укрепляет взаимодействие, сочетая удобство цифровых каналов с персонализированным взаимодействием традиционных филиалов. Этот продолжающийся поведенческий сдвиг укрепляет долгосрочный спрос на финансовые услуги с поддержкой видео.

- Например, клиенты Bank of America назначили более 871 000 встреч с финансовыми специалистами через цифровые каналы за один квартал (2 квартал 2021 года) или более 2,6 миллиона таких встреч за один год (2020 год), что демонстрирует масштаб, на котором удаленные взаимодействия с поддержкой видео и цифровое планирование становятся основным средством взаимодействия вместо традиционных визитов в отделения. Эта возможность улучшает доступность для сельских жителей, пожилых пользователей и сегментов, полагающихся на цифровые технологии.

Интеграция ИИ, биометрии и автоматизации рабочих процессов

Достижения в области аналитики на основе ИИ и биометрической аутентификации значительно ускоряют внедрение видеобанкинга. Банки интегрируют распознавание лиц, голосовую биометрию и автоматизированную проверку документов для повышения безопасности при онбординге и процессах KYC во время видеозвонков. Консультативная помощь на основе ИИ помогает клиентам быстрее выполнять задачи, обнаруживать аномалии в реальном времени и направлять пользователей через финансовые приложения. Инструменты автоматизации рабочих процессов упрощают обработку кредитов, управление спорами и проверки на соответствие, сокращая время выполнения и повышая точность. Эти технологии повышают операционную эффективность, поддерживая предотвращение мошенничества и соблюдение нормативных требований. Сочетание видеоинтеракции и интеллектуальной автоматизации позволяет банкам обрабатывать больший объем услуг с меньшим количеством ручных вмешательств. По мере того как учреждения продолжают инвестировать в цифровую трансформацию, слияние видеокоммуникаций и умной автоматизации становится фундаментальной возможностью для масштабирования удаленных финансовых услуг и улучшения общего удовлетворения клиентов.

- Например, система VoiceID от HSBC зарегистрировала более 2,6 миллиона клиентов и проверяет личность в более чем 14 миллионах звонков ежегодно, демонстрируя, как биометрическая аутентификация может безопасно поддерживать удаленные взаимодействия с высоким объемом.

Оптимизация затрат и рационализация сети отделений

Банки все чаще внедряют видеобанкинг в рамках более широких стратегий оптимизации затрат. Услуги с поддержкой видео сокращают необходимость в крупных сетях отделений, инвестициях в физическую инфраструктуру и высоком уровне персонала в нескольких местах. Учреждения переходят к меньшим форматам отделений, таким как «микро-отделения» или «только цифровые киоски», оснащенные видеоконсолью для предоставления полного спектра консультационных услуг без присутствия специалистов на месте. Централизованные удаленные консультационные центры позволяют банкам консолидировать экспертизу и улучшать показатели использования персонала. Кроме того, видеобанкинг снижает накладные расходы, связанные с поездками клиентов, личной документацией и ручной обработкой. Возможность предоставлять персонализированные консультации удаленно поддерживает рост доходов в кредитовании, управлении капиталом и инвестиционных услугах, одновременно снижая операционные издержки. По мере того как финансовые учреждения отдают приоритет эффективности и масштабируемым моделям обслуживания клиентов, видеобанкинг становится стратегическим рычагом, поддерживающим модернизацию и долгосрочную прибыльность.

Ключевые тенденции и возможности:

Рост гибридных моделей отделений и экосистем виртуального банкинга

Основной тенденцией, формирующей рынок, является переход к гибридным моделям отделений, где цифровое самообслуживание и взаимодействия с помощью видео сосуществуют в оптимизированных условиях отделений. Банки внедряют экосистемы с приоритетом на виртуальные услуги, которые объединяют мобильный банкинг, чат-ботов с искусственным интеллектом и видеоконсультации в едином клиентском пути. Это создает возможности для финансовых учреждений охватить недостаточно обслуживаемые регионы без создания полнофункциональных отделений. Управление взаимоотношениями с помощью видео также поддерживает новые пути получения доходов в области консультаций по управлению капиталом, банковского обслуживания МСП и перекрестных продаж. По мере того как ожидания клиентов развиваются в сторону гибких и персонализированных цифровых взаимодействий, финансовые учреждения все чаще позиционируют видеобанкинг как ключевое отличие. Возможность заключается в масштабировании высококачественного взаимодействия с клиентами при минимизации затрат на физическое расширение.

- Например, JPMorgan Chase & Co. недавно объявила о расширении опыта J.P. Morgan Private Client на 53 отделения Chase в четырех штатах, улучшая возможности видео/консультаций в отделениях и интеграцию цифровых услуг.

Рост трансграничного банкинга, многоязыковой поддержки и глобальных сервисных хабов

Платформы видеобанкинга все чаще включают многоязычные интерфейсы, инструменты для перевода в реальном времени и возможности трансграничной коммуникации для обслуживания международных и мигрантских клиентов. Банки используют глобальные сервисные хабы, укомплектованные специализированными консультантами, которые могут обслуживать клиентов на разных рынках через каналы видео высокой четкости. Эта тенденция открывает возможности для расширения банковских услуг для экспатов, международных денежных переводов, открытия иностранных счетов и консультаций по зарубежным инвестициям. Усиленные протоколы безопасности видео и инструменты соблюдения норм обеспечивают соответствие трансграничных взаимодействий нормативным стандартам. По мере увеличения глобальной мобильности и интернационализации финансовых потребностей учреждения могут использовать видеобанкинг для укрепления отношений с клиентами за пределами географических границ. Это создает значительные возможности для банков, стремящихся выделиться за счет глобальной доступности и наличия многоязычных услуг.

- Например, Hamilton Reserve Bank внедрил свою глобальную систему цифрового банкинга для поддержки клиентов в 126 валютах и работы с многоязычным персоналом, говорящим на 15 различных языках, что позволяет осуществлять беспрепятственные видео взаимодействия по всему миру.

Интеграция с экосистемами финтеха и платформами встроенных финансов

Растущая возможность возникает из интеграции видеобанкинга в экосистемы финтеха и платформы встроенных финансов. Цифровые кредиторы, необанки, провайдеры страховых технологий и платежные платформы все чаще встраивают видеоконсультации в свои процессы регистрации и консультирования. Это позволяет осуществлять беспрепятственную проверку личности, обнаружение мошенничества и поддержку в реальном времени в сторонних приложениях. Банки, сотрудничающие с финтех-компаниями, могут открыть новые сегменты клиентов и расширить каналы распространения без традиционной инфраструктуры отделений. Кроме того, модули видео, управляемые API, позволяют модульное развертывание на нескольких цифровых точках взаимодействия. По мере ускорения внедрения встроенных финансов в таких секторах, как электронная коммерция, путешествия и платформы гиг-экономики, видеоконсультации и услуги KYC становятся ценными отличиями в повышении доверия клиентов и соблюдении нормативных требований.

Ключевые вызовы:

Риски безопасности данных, соблюдения конфиденциальности и предотвращения мошенничества

Несмотря на быстрое внедрение, видеобанкинг сталкивается с серьезными вызовами, связанными с безопасностью данных и соблюдением нормативных требований. Видеовзаимодействия требуют надежного шифрования, проверки личности и строгого управления данными для предотвращения несанкционированного доступа и мошенничества. Учреждения должны соблюдать сложные нормативные рамки, включающие KYC, GDPR, требования к хранению данных и политику видеозаписи. Риск манипуляции с использованием дипфейков и подделки личности увеличивает необходимость в продвинутых биометрических контролях и алгоритмах обнаружения мошенничества. Обеспечение высоких стандартов безопасности на различных устройствах, сетях и в пользовательских средах остается сложной задачей, особенно когда клиенты получают доступ к услугам через общественные или небезопасные сети. Финансовые учреждения должны постоянно инвестировать в кибербезопасность, инструменты мониторинга и рамки соблюдения требований, чтобы поддерживать доверие и снижать уязвимости безопасности.

Сложность интеграции и ограничения устаревших систем

Внедрение видеобанкинга в крупном масштабе может быть сложной задачей для финансовых учреждений, работающих на устаревшей инфраструктуре. Интеграция видеоплатформ с основными банковскими системами, инструментами CRM, механизмами борьбы с мошенничеством и модулями автоматизации рабочих процессов требует значительных технических обновлений и синхронизации между системами. Многие банки сталкиваются с ограничениями, такими как ограниченная совместимость API, недостаточная пропускная способность сети и устаревшее оборудование в филиалах. Обучение персонала и управление изменениями усложняют внедрение, особенно в крупных организациях с распределенными командами. Кроме того, непоследовательная цифровая грамотность среди клиентов может препятствовать внедрению. Преодоление этих интеграционных и операционных препятствий требует долгосрочной модернизации ИТ, инвестиций в облачные решения и комплексных программ обучения для обеспечения бесперебойного и надежного предоставления услуг с поддержкой видео.

Региональный анализ

Северная Америка

Северная Америка занимает доминирующее положение на мировом рынке услуг видеобанкинга, составляя около 38% от общего объема. Сильное цифровое внедрение, развитая банковская инфраструктура и широкое использование удаленных консультационных каналов способствуют лидерству на рынке. Банки и кредитные союзы США продолжают масштабировать видеоподдерживаемое подключение, консультации по кредитованию и поддержку клиентов, поддерживаемые значительными инвестициями в облачные платформы и аутентификацию на основе ИИ. Высокая мобильная проникновенность и предпочтение клиентов к гибридным банковским услугам дополнительно ускоряют развертывание. Финансовые учреждения в регионе также используют видеобанкинг для оптимизации работы филиалов, снижения затрат на обслуживание и улучшения удаленной проверки, связанной с соблюдением нормативных требований.

Европа

Европа составляет примерно 27% мирового рынка, поддерживаемая сильным нормативным акцентом на безопасную цифровую идентификацию, удаленный KYC и защиту данных клиентов. Банки в Западной и Северной Европе ускоряют внедрение видеоподдерживаемых консультаций, особенно в управлении капиталом, банковском обслуживании МСП и трансграничных услугах. Регион выигрывает от высокой проникновенности широкополосного доступа и цифрового поведения потребителей, что позволяет беспрепятственно интегрировать видеоплатформы в омниканальные банковские структуры. Финансовые учреждения также модернизируют сети филиалов с гибридными и микроформатами, оснащенными видеокисками. Растущие возможности многоязычного обслуживания и увеличивающееся сотрудничество между банками и финтех-компаниями дополнительно укрепляют региональный импульс.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 22% рыночной доли и является самым быстрорастущим регионом благодаря быстрой цифровизации, расширению использования смартфонов и сильным инициативам по финансовой инклюзии, поддерживаемым государством. Банки в Китае, Индии, Юго-Восточной Азии и Южной Корее внедряют видео KYC, консультации в реальном времени и удаленную обработку кредитов для обслуживания больших групп населения, переходящих на цифровые каналы. Высокий объем клиентской базы в регионе способствует внедрению масштабируемых облачных платформ и инструментов верификации на основе ИИ. Инновации, возглавляемые финтех-компаниями, способствуют интеграции видеобанкинга в электронные кошельки, приложения для цифрового кредитования и экосистемы необанков. Растущий спрос на безопасные, многоязычные и круглосуточные модели обслуживания дополнительно ускоряет рост.

Латинская Америка

Латинская Америка составляет около 8% мирового рынка, при этом внедрение обусловлено переходом региона к модернизации цифрового банкинга и необходимостью эффективно обслуживать удаленные населенные пункты. Банки в Бразилии, Мексике, Колумбии и Чили интегрируют видео взаимодействия для верификации личности, оценки кредитоспособности и поддержки клиентов, чтобы уменьшить загруженность отделений и расширить услуги за пределы городских центров. Улучшение инфраструктуры широкополосного доступа и растущая экосистема финтех-компаний в регионе поддерживают увеличение использования инструментов для видео-онбординга и консультаций. Финансовые учреждения также используют видеобанкинг для повышения операционной эффективности и решения проблем доверия клиентов через персонализированное, удаленное взаимодействие в реальном времени.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает примерно 5% рыночной доли, при этом внедрение набирает обороты, поскольку банки ускоряют цифровую трансформацию и расширяют возможности удаленного обслуживания. Страны Персидского залива лидируют по внедрению благодаря высоким инвестициям в облачную инфраструктуру, программы безопасной цифровой идентификации и передовые платформы розничного банкинга. В Африке видеобанкинг поддерживает финансовую инклюзию, соединяя недостаточно обслуживаемые сообщества с удаленными консультациями и услугами онбординга. Учреждения внедряют видео KYC и многоязычную поддержку для улучшения доступности и соблюдения нормативных требований. Растущая мобильная связь и цифровые инициативы, поддерживаемые государством, создают благоприятные условия для дальнейшего расширения рынка.

Сегментация рынка:

По компонентам

По режиму развертывания

По применению

- Банки

- Кредитные союзы

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка видеобанкинга характеризуется сочетанием устоявшихся поставщиков технологий, провайдеров цифровых банковских решений и развивающихся финтех-платформ, конкурирующих за предоставление безопасных, высококачественных инструментов удаленного взаимодействия с клиентами. Ведущие игроки сосредотачиваются на повышении надежности платформы, интеграции верификации на основе ИИ и улучшении совместимости с основными банковскими системами. Стратегические партнерства между банками и технологическими компаниями ускоряют инновации в продуктах, особенно в таких областях, как видео KYC, удаленное консультирование и оркестрация омниканальных услуг. Поставщики также уделяют приоритетное внимание облачному развертыванию, сквозному шифрованию и масштабируемым API-архитектурам для удовлетворения растущего спроса со стороны розничных банков, кредитных союзов и исключительно цифровых учреждений. Конкуренция усиливается по мере того, как провайдеры дифференцируются за счет продвинутой аналитики, многоязычных возможностей и настраиваемых рабочих процессов, адаптированных к региональным нормативным требованиям. Непрерывные инвестиции в дизайн пользовательского интерфейса, биометрическую безопасность и функции совместной работы в реальном времени укрепляют способность игроков предоставлять беспрепятственные и соответствующие требованиям среды видеобанкинга. По мере ускорения цифровой трансформации по всему миру конкурентные позиции все больше зависят от надежности безопасности, гибкости интеграции и долгосрочной инновационной способности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В 2025 году Bank of America (США) значительно расширяет свои возможности в области искусственного интеллекта в операциях, включая приложения для обслуживания клиентов, такие как виртуальный помощник Erica, в рамках более широкой стратегии, а не отдельного события в августе. Ожидается, что эта интеграция упростит взаимодействие и предоставит клиентам более быстрые решения их запросов, позиционируя Bank of America как ведущего игрока в принятии передовых финансовых технологий.

- В августе 2023 года AU Small Finance Bank Limited запустил круглосуточную видеобанковскую платформу, став первым банком в Индии, предоставляющим круглосуточные видеобанковские услуги лицом к лицу для клиентов.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, режима развертывания, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Видеобанкинг станет основным цифровым каналом, поскольку все больше учреждений заменяют традиционные функции отделений удаленными консультациями и услугами проверки.

- Аналитика видео на основе ИИ, автоматизированное KYC и биометрическая аутентификация значительно повысят безопасность и упростят процесс регистрации клиентов.

- Развертывание с приоритетом на облачные технологии ускорится, поскольку банки отдают предпочтение масштабируемости, снижению операционных затрат и более быстрым циклам инноваций.

- Модели гибридных отделений с видеокисками и микроотделениями будут расширяться, снижая зависимость от крупных сетей физических отделений.

- Многоязычная видеоподдержка и перевод в реальном времени укрепят трансграничные и экспатриантские банковские услуги.

- Сотрудничество с финтех-компаниями увеличится, интегрируя видеовозможности в цифровое кредитование, платежи и платформы управления капиталом.

- Личные финансовые консультации и управление капиталом перейдут к взаимодействию с приоритетом на видео, улучшая доступ клиентов к специализированной экспертизе.

- Интеграция с CRM и основными банковскими системами углубится, обеспечивая более персонализированные и бесшовные клиентские путешествия.

- Инвестиции в кибербезопасность возрастут, поскольку учреждения сосредотачиваются на предотвращении мошенничества и обеспечении безопасной цифровой идентификации.

- Принятие будет быстро расти на развивающихся рынках по мере улучшения мобильной связи и расширения инициатив по финансовой инклюзии.