Обзор рынка

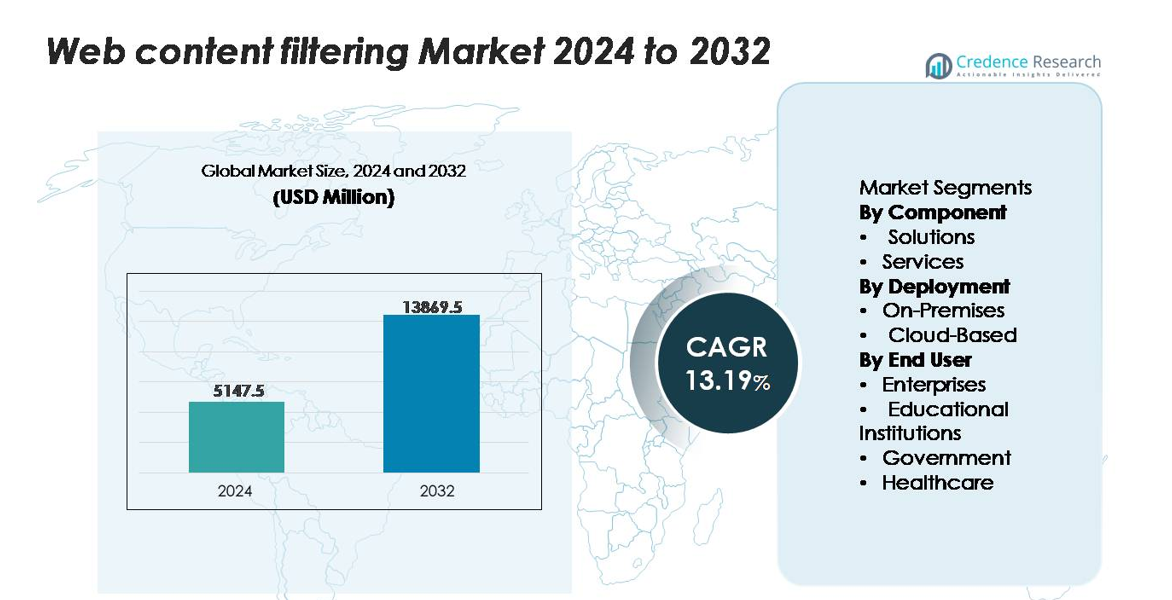

Рынок фильтрации веб-контента был оценен в 5,147.5 млн долларов США в 2024 году и, по прогнозам, достигнет 13,869.5 млн долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 13.19% в течение прогнозируемого периода (2025–2032).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фильтрации веб-контента в 2024 году |

5,147.5 млн долларов США |

| Рынок фильтрации веб-контента, CAGR |

13.19% |

| Размер рынка фильтрации веб-контента в 2032 году |

13,869.5 млн долларов США |

Рынок фильтрации веб-контента доминируется ведущими поставщиками кибербезопасности, такими как Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Barracuda Networks, Forcepoint и Webroot, наряду с лидерами облачной безопасности, включая Zscaler и Akamai. Эти компании конкурируют за счет передовой защиты на уровне DNS, категоризации URL на основе ИИ, инспекции SSL/TLS и интеграции с архитектурами SASE и нулевого доверия. Северная Америка остается наиболее влиятельным регионом, удерживая точную долю рынка в 38%, поддерживаемую развитой инфраструктурой кибербезопасности, строгими требованиями к соблюдению норм и высокой степенью внедрения фильтрации, предоставляемой через облако. Европа следует с 28%, в то время как Азиатско-Тихоокеанский регион захватывает 24%, отражая быстрый цифровой рост и увеличение угроз в регионе.

Информация о рынке

- Рынок фильтрации веб-контента достиг 5,147.5 млн долларов США в 2024 году и, по прогнозам, достигнет 13,869.5 млн долларов США к 2032 году, расширяясь с CAGR 13.19%, что обусловлено ростом киберугроз и увеличением спроса на безопасные цифровые среды.

- Рост рынка стимулируется увеличением числа случаев вредоносного ПО, фишинга и программ-вымогателей, а также более строгими требованиями к соблюдению норм, которые подталкивают предприятия к использованию продвинутой фильтрации URL, защиты DNS и инструментов инспекции зашифрованного трафика.

- Ключевые тенденции включают быстрое внедрение движков категоризации на основе ИИ, фильтрацию, предоставляемую через облако, в соответствии с архитектурами SASE и улучшенную поведенческую аналитику для обнаружения ранее неизвестных угроз.

- Конкуренция остается высокой среди Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Zscaler и Akamai, при этом облачные развертывания лидируют в сегменте с долей более 60% благодаря масштабируемости и совместимости с удаленной работой.

- Регионально Северная Америка удерживает 38%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 24%, в то время как предприятия остаются доминирующим сегментом конечных пользователей из-за большого объема сетевого трафика и требований к безопасности, обусловленных соблюдением норм.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам

Решения представляют собой доминирующий под-сегмент на рынке фильтрации веб-контента, занимая наибольшую долю благодаря широкому внедрению фильтрации URL, фильтрации DNS, блокировки вредоносных программ и управления доступом на основе политик, интегрированных в экосистемы управления едиными угрозами. Предприятия все чаще внедряют продвинутые пакеты решений для обеспечения централизованного управления, снижения риска воздействия вредоносных доменов и обеспечения соответствия требованиям в распределенных рабочих силах. Услуги продолжают расти, поскольку организации полагаются на поставщиков управляемых услуг безопасности для настройки конфигурации, настройки политик и поддержки аналитики угроз. Однако масштаб, глубина автоматизации и возможности обнаружения в реальном времени платформ решений удерживают этот под-сегмент в лидирующей позиции.

- Например, служба Advanced URL Filtering от Palo Alto Networks использует движок категоризации на базе ИИ для обнаружения и предотвращения новых и уклоняющихся угроз на основе веб в реальном времени. Система обрабатывает огромные объемы данных, а ее платформы анализируют более 7,35 миллиарда новых уникальных объектов и предотвращают более 11,3 миллиарда атак в реальном времени по состоянию на ноябрь 2025 года по всему миру.

По развертыванию

Облачное развертывание остается доминирующим под-сегментом, обусловленным быстрым внедрением масштабируемых, оптимизированных по задержке архитектур фильтрации, которые защищают удаленных пользователей, мобильные конечные точки и гибридные сети. Облачные платформы обеспечивают динамические обновления информации об угрозах, автоматическое применение политик и бесшовную интеграцию с SASE и нулевыми доверительными рамками, что делает их предпочтительными для предприятий, модернизирующих свою систему безопасности. Модели на месте сохраняют актуальность в регулируемых средах, требующих строгого соблюдения резидентности данных и внутренней инспекции трафика, но гибкость, покрытие в нескольких локациях и сниженные требования к обслуживанию облачных развертываний продолжают укреплять их лидерство в общей доле рынка.

- Например, облачная платформа безопасности Zscaler обрабатывает более 300 миллиардов веб- и приложенческих транзакций в день, обеспечивая инспекцию в реальном времени и фильтрацию URL в глобальном масштабе через свою распределенную облачную архитектуру.

По конечному пользователю

Предприятия формируют доминирующий под-сегмент конечных пользователей, занимая наибольшую долю рынка, поскольку организации усиливают усилия по защите распределенных команд, облачных рабочих нагрузок и высокообъемного сетевого трафика. Спрос со стороны предприятий обусловлен ростом попыток фишинга, внутренними рисками, требованиями к соблюдению нормативных актов и необходимостью управления доступом пользователей в различных цифровых средах. Образовательные учреждения сильно зависят от фильтрации для блокировки неподобающего контента и защиты сетей студентов, в то время как государственные учреждения уделяют приоритетное внимание блокировке угроз и защите данных. Организации здравоохранения акцентируют внимание на соблюдении норм конфиденциальности, но предприятия остаются основным двигателем роста благодаря масштабу и непрерывной цифровой трансформации.

Ключевые факторы роста

Увеличение частоты веб-угроз и продвинутых кибератак

Рост объема и сложности кибератак — от фишинга и программ-вымогателей до вредоносных доменов и эксплойтов нулевого дня — значительно увеличивает спрос на продвинутые решения для фильтрации веб-контента. Организации сталкиваются с постоянной угрозой, поскольку сотрудники получают доступ к облачным приложениям, внешним сайтам и распределенным цифровым ресурсам, что делает автоматическую фильтрацию критически важной для предотвращения попыток проникновения. Современные злоумышленники все чаще используют уклончивые тактики, такие как полиморфное вредоносное ПО, зашифрованные полезные нагрузки и алгоритмы генерации доменов, что требует возможностей для инспекции в реальном времени и поведенческого анализа. По мере расширения удаленных и гибридных операций предприятия увеличивают количество точек уязвимости, ускоряя необходимость в централизованных механизмах фильтрации, основанных на политике. Это увеличение сложности угроз заставляет компании из разных отраслей укреплять защиту периметра и конечных точек, делая фильтрацию веб-контента важным слоем кибербезопасности. Постоянная эволюция моделей атак обеспечивает устойчивые инвестиции в адаптивные технологии фильтрации, способные обрабатывать большой объем трафика и выявлять аномальную активность в браузере до того, как произойдет ущерб.

- Например, Zscaler сообщила о блокировке более 9 миллиардов веб-угроз в день через свою платформу облачной безопасности, включая 8 миллиардов вредоносных HTTPS-транзакций, что подчеркивает масштаб зашифрованных векторов атак

Строгие требования к соблюдению норм и правилам защиты данных

Все более строгие глобальные и региональные нормативные рамки выступают в качестве основного фактора для принятия фильтрации веб-контента. Стандарты, такие как GDPR, HIPAA, CIPA, PCI DSS и национальные директивы по кибербезопасности, требуют от организаций внедрения контроля доступа к контенту, предотвращения утечки данных и поддержания безопасной цифровой среды. Эти регламенты обязывают мониторить исходящий и входящий трафик, создавая срочность для решений, которые могут блокировать несанкционированный контент, ограничивать доступ к рискованным доменам и поддерживать журналы, готовые к аудиту. Предприятия, образовательные учреждения, системы здравоохранения и государственные организации сталкиваются с санкциями за несоблюдение, что делает автоматическую фильтрацию операционной необходимостью. Кроме того, правила локализации данных и трансграничной передачи данных заставляют организации внедрять фильтрацию, основанную на политике, в соответствии с региональными требованиями. По мере усиления нормативного контроля компании отдают приоритет технологиям, которые предлагают видимость в реальном времени, точность классификации и непрерывность управления в облачных, локальных и гибридных инфраструктурах. Эта нормативная среда продолжает поддерживать сильный, долгосрочный рыночный импульс.

- Например, Cisco Umbrella обрабатывает более 620 миллиардов DNS-запросов в день через свою глобальную сеть безопасности, что позволяет организациям соответствовать требованиям по ведению журнала и контролю доступа с высокой степенью видимости в реальном времени.

Расширение удаленной работы, BYOD и моделей распределенной рабочей силы

Ускорение моделей удаленной и гибридной работы значительно увеличило зависимость от облачных сервисов, мобильных устройств и децентрализованных точек доступа, создавая новые уязвимости, которые решения для фильтрации веб-контента уникально способны смягчить. Организации должны обеспечивать безопасность трафика, исходящего от неуправляемых устройств, домашних сетей и общественных Wi-Fi-сред, где традиционные периметровые средства контроля неэффективны. Фильтрация веб-контента обеспечивает последовательное соблюдение политик просмотра, блокировку угроз и управление, специфичное для пользователей, независимо от местоположения, что позволяет командам безопасности поддерживать видимость на распределенных конечных точках. Политики “принеси свое собственное устройство” (BYOD) дополнительно стимулируют внедрение, поскольку предприятия ищут легкие, агентные или облачные системы фильтрации для защиты устройств, принадлежащих сотрудникам. Спрос на безопасный доступ к платформам SaaS, инструментам для совместной работы и удаленным рабочим столам усиливает необходимость в категоризации URL в реальном времени, фильтрации на уровне DNS и инспекции зашифрованного трафика. По мере того как децентрализованные рабочие среды становятся постоянными, организации все чаще инвестируют в масштабируемые технологии фильтрации, поддерживающие гибкое развертывание и единое управление политиками.

Ключевые тренды и возможности

Интеграция ИИ, машинного обучения и поведенческой аналитики

Основной тренд, формирующий рынок, — это внедрение моделей фильтрации на основе ИИ, способных обнаруживать аномальное поведение при просмотре, недавно зарегистрированные домены и ранее не виданные угрозы. Движки машинного обучения анализируют большие наборы данных для категоризации URL, выявления злонамеренных намерений и прогнозирования новых векторов угроз до их распространения. Поведенческая аналитика добавляет контекстуальный интеллект, позволяя системам различать нормальные действия пользователей и подозрительные шаблоны доступа. Эти возможности повышают точность обнаружения и значительно снижают количество ложных срабатываний, улучшая производительность и пользовательский опыт. Поставщики все чаще внедряют модули ИИ в DNS-фильтрацию, прокси-шлюзы, облачные движки фильтрации и защищенные веб-шлюзы. Эта эволюция создает возможности для предложения адаптивных, автономных средств безопасности, соответствующих принципам нулевого доверия. По мере того как организации уделяют приоритетное внимание проактивным, предсказательным подходам к безопасности, фильтрация контента с улучшением ИИ становится ключевым конкурентным преимуществом, стимулируя разработку решений следующего поколения и долгосрочное внедрение.

- Например, платформа Webroot BrightCloud® Threat Intelligence использует модели ИИ, которые классифицируют более 95 миллионов URL в день и анализируют более 5 миллиардов веб-запросов ежедневно, предоставляя системы фильтрации оценками угроз в реальном времени.

Рост облачных архитектур безопасности, SASE и внедрение Zero-Trust

Переход к облачно-нативным структурам безопасности — особенно Secure Access Service Edge (SASE) и архитектурам сетей с нулевым доверием — создает значительные возможности для интегрированной, облачно-поставляемой фильтрации веб-контента. Современные предприятия требуют унифицированных платформ, которые объединяют контроль доступа, защиту от угроз и видимость в распределенных средах. Облачная фильтрация идеально сочетается с SASE, предоставляя масштабируемые, глобально распределенные возможности инспекции без зависимости от локальных устройств. По мере того как организации отходят от традиционных архитектур VPN, фильтрация становится необходимой для обеспечения безопасности трафика, направленного непосредственно в облако, и защиты мобильных и удаленных конечных точек. Внедрение Zero-Trust еще больше ускоряет спрос на фильтрацию, основанную на идентификации, непрерывную проверку и применение принципа наименьших привилегий. Поставщики, предлагающие облачно-нативные фильтрующие движки, интеграции на основе API и телеметрию угроз в реальном времени, получают стратегическое преимущество. С модернизацией цифровой инфраструктуры предприятиями, облачно-центрированная фильтрация остается значительной возможностью для инноваций и расширения.

- Например, Zscaler управляет более чем 160 облачными дата-центрами по всему миру и обрабатывает более 500 миллиардов транзакций в день, обеспечивая выполнение политик в реальном времени для удаленных и мобильных конечных точек.

Увеличение использования инструментов инспекции зашифрованного трафика и видимости SSL/TLS

Поскольку более 90% веб-трафика сейчас зашифровано, организации сталкиваются с растущими трудностями в мониторинге и фильтрации вредоносного контента, скрытого в потоках HTTPS. Эта тенденция создает значительные возможности для поставщиков, разрабатывающих передовые технологии инспекции SSL/TLS, которые могут расшифровывать, анализировать и повторно шифровать трафик без ухудшения производительности сети. Предприятия требуют решений, способных обрабатывать высокий пропускной поток, распределенных пользователей и приложения, чувствительные к задержкам, при соблюдении конфиденциальности. Рост кампаний зашифрованного вредоносного ПО, где злоумышленники намеренно используют шифрование SSL для обхода защиты, еще больше увеличивает актуальность инструментов глубокой инспекции пакетов и проверки сертификатов. Поставщики, инвестирующие в высокоскоростные движки расшифровки, аппаратное ускорение и интеллектуальные элементы управления обходом, занимают сильные позиции на рынке. По мере расширения зашифрованного ландшафта угроз, возможности инспекции становятся критическим отличием и возможностью для расширения для поставщиков фильтрации веб-контента.

Ключевые проблемы

Проблемы конфиденциальности, обработки данных и нормативные ограничения

Несмотря на растущее внедрение, проблемы конфиденциальности, связанные с инспекцией трафика, ведением журналов данных и мониторингом поведения пользователей, представляют собой значительную проблему. Расшифровка SSL/TLS — хотя и необходима для обнаружения угроз — может ввести регуляторные риски, если не реализована с строгими мерами управления. Некоторые регионы накладывают строгие ограничения на мониторинг пользователей, что заставляет организации балансировать между потребностями безопасности и обязательствами по конфиденциальности. Учебные заведения и государственные учреждения сталкиваются с повышенным вниманием к вопросам хранения данных и отслеживания идентичности. Неспособность ответственно управлять зашифрованным трафиком может подвергнуть учреждения юридическим осложнениям и нарушениям соответствия. Поэтому поставщики должны интегрировать принципы конфиденциальности по умолчанию, возможности анонимизации и управления на основе политик, чтобы обеспечить законную обработку данных. Эти ограничения часто замедляют сроки развертывания и увеличивают сложность, особенно в многонациональных организациях, которые сталкиваются с различными нормативными актами. По мере ужесточения законов о защите данных во всем мире, разрешение напряженности между видимостью и конфиденциальностью остается центральной проблемой рынка.

Затраты на производительность и сложность в условиях высокого трафика

Развертывание фильтрации веб-контента, особенно в средах с большим количеством пользователей и высоким объемом зашифрованного трафика, приводит к затратам на производительность, которые могут повлиять на пользовательский опыт. Глубокая инспекция, расшифровка SSL/TLS и категоризация в реальном времени требуют значительных вычислительных ресурсов, что часто приводит к увеличению задержки, потреблению полосы пропускания и нагрузке на систему. Организации, работающие с приложениями, чувствительными к задержкам, или распределенными архитектурами, могут столкнуться с трудностями в поддержании оптимальной производительности без значительных инвестиций в масштабируемую инфраструктуру. Сложность реализации также возрастает, поскольку командам безопасности необходимо настраивать детализированные политики, управлять правилами обхода и обеспечивать совместимость с облачными сервисами, удаленными конечными точками и мобильными устройствами. Предприятия с устаревшими системами сталкиваются с проблемами интеграции, что задерживает полное развертывание. Этот баланс между комплексной фильтрацией и операционной эффективностью остается серьезной проблемой, стимулируя спрос на более оптимизированные, облачные и аппаратно-ускоренные технологии фильтрации.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю на рынке фильтрации веб-контента, составляя около 38%, благодаря значительным расходам на кибербезопасность, быстрому внедрению облачных платформ безопасности и строгим нормативным рамкам, таким как CIPA, HIPAA и мандаты на защиту данных на уровне штатов. Предприятия в области технологий, BFSI и здравоохранения стимулируют развертывание фильтрации с использованием ИИ, защиты на уровне DNS и инспекции зашифрованного трафика. Расширение удаленной работы и доминирование ведущих поставщиков кибербезопасности дополнительно укрепляют внедрение. Учебные заведения также остаются основными участниками, поскольку округа вводят политику безопасного просмотра в сетях студентов, что укрепляет лидерство региона.

Европа

Европа составляет около 28% мирового рынка, обусловленного строгими требованиями соблюдения GDPR, Директивы NIS2 и инициативами цифрового суверенитета. Организации по всему ЕС отдают приоритет решениям фильтрации, ориентированным на конфиденциальность, которые поддерживают безопасный просмотр, управление конфиденциальными данными и контролируемый доступ к категориям контента с высоким риском. Сильная цифровизация предприятий, рост миграции в облако и растущее принятие концепций нулевого доверия ускоряют спрос. Секторы, такие как государственный, образовательный и BFSI, поддерживают высокие объемы развертывания, особенно для фильтрации DNS и инспекции SSL. Усилия Европы по гармонизации кибербезопасности в нескольких странах и увеличенные инвестиции в разведку угроз дополнительно укрепляют ее значительную долю на рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 24% рынка и является самым быстрорастущим регионом благодаря расширению проникновения интернета, росту кибератак и увеличению принятия облачных архитектур. Такие страны, как Китай, Индия, Япония и Южная Корея, наблюдают сильный спрос со стороны предприятий на масштабируемые решения фильтрации, поскольку цифровая трансформация ускоряется в производственном, ИТ-сервисах, образовательном и финансовом секторах. Кибербезопасные структуры, поддерживаемые правительством, большие удаленные рабочие силы и быстрый рост онлайн-обучения дополнительно стимулируют развертывание. Переход к мобильным операциям предприятий и высокий объем передачи данных способствуют принятию облачных фильтров, позиционируя Азиатско-Тихоокеанский регион как основной двигатель будущего роста.

Латинская Америка

Латинская Америка занимает около 6% мирового рынка, и принятие ускоряется по мере того, как предприятия укрепляют стратегии защиты от угроз, а правительства вводят национальные правила кибербезопасности. Такие страны, как Бразилия, Мексика, Колумбия и Чили, все чаще внедряют фильтрацию DNS, решения веб-шлюзов и облачную инспекцию для борьбы с растущими инцидентами программ-вымогателей и фишинга. Расширяющийся сектор малого и среднего бизнеса в регионе стимулирует спрос на экономически эффективные, облачные инструменты фильтрации, в то время как образовательные учреждения принимают фильтрацию для защиты цифровых учебных платформ. Ограниченные бюджеты на кибербезопасность остаются сдерживающим фактором, но растущие инвестиции в цифровую инфраструктуру постепенно увеличивают общий вклад региона в рынок.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4% рынка, поддерживаемый модернизацией кибербезопасности в правительственном, нефтегазовом, банковском и телекоммуникационном секторах. Страны ССАГПЗ лидируют в принятии через национальные программы киберустойчивости, которые отдают приоритет безопасному доступу в интернет, видимости зашифрованного трафика и управляемым политикой контролям просмотра. Быстрое принятие облачных технологий, рост угроз и расширение цифровых государственных услуг дополнительно стимулируют спрос. В Африке повышенное проникновение интернета и новые законы о защите данных стимулируют начальные развертывания, особенно в образовательных и государственных учреждениях. Несмотря на инфраструктурные различия, уровень принятия в регионе продолжает неуклонно расти.

Сегментация рынка:

По компонентам

По развертыванию

По конечным пользователям

- Предприятия

- Образовательные учреждения

- Правительство

- Здравоохранение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке фильтрации веб-контента характеризуется сочетанием мировых лидеров в области кибербезопасности, специализированных поставщиков фильтрации и облачных поставщиков услуг безопасности, конкурирующих по точности, масштабируемости и возможностям передовой аналитики угроз. Ключевые игроки сосредоточены на расширении возможностей категоризации URL на основе ИИ, защите на уровне DNS, инспекции зашифрованного трафика и аналитике поведения в реальном времени для противодействия все более сложным угрозам в интернете. Поставщики постоянно укрепляют свои портфели за счет интеграции с SASE, архитектурами нулевого доверия и экосистемами облачной безопасности, удовлетворяя потребности удаленных рабочих сил и распределенных сетей. Стратегические партнерства, приобретения и инвестиции в НИОКР остаются ключевыми для повышения скорости обнаружения, сокращения ложных срабатываний и улучшения оркестрации облачных политик. Компании также выделяются за счет дизайна, ориентированного на конфиденциальность, и функций, готовых к соблюдению региональных законов о защите данных. По мере того как предприятия ускоряют миграцию в облако и принимают унифицированные платформы безопасности, конкуренция усиливается вокруг предоставления легких, высокопроизводительных и бесшовно интегрированных решений для фильтрации, поддерживающих разнообразные конечные точки и среды с высоким объемом трафика.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Недавние разработки

- В 2025 году компания представила новые подкатегории на базе ИИ в своем решении Advanced URL Filtering, предлагая улучшенный детализированный контроль и видимость.

- В январе 2025 года Barracuda представила улучшения в своем пакете Email Protection (не строго фильтрация веб-контента, но относящийся к безопасности веб/электронной почты), сосредоточив внимание на гибком развертывании и проактивной защите от захвата учетных записей.

- В октябре 2024 года DrayTek выпустила обновления безопасности для устранения 14 уязвимостей (включая уязвимость удаленного выполнения кода CVSS 10.0), затрагивающих более 700,000 открытых маршрутизаторов, обеспечивая обновление модулей веб-интерфейса и фильтрации контента.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, развертывания, конечных пользователей и географии. В нем подробно рассматриваются ведущие игроки рынка, предоставляется обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний для навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет все больше смещаться в сторону облачно-нативных платформ фильтрации, поскольку предприятия расширяют гибридные и удаленные рабочие среды.

- Обнаружение угроз на основе ИИ и машинного обучения станет стандартом, позволяя быстрее выявлять новые вредоносные домены.

- Инспекция зашифрованного трафика станет приоритетом, так как злоумышленники все чаще скрывают полезные нагрузки в трафике SSL/TLS.

- Принятие SASE и архитектур нулевого доверия ускорит интеграцию веб-фильтрации в унифицированные архитектуры безопасности.

- Защита на уровне DNS будет расширяться, поскольку организации придают приоритет легковесной, масштабируемой фильтрации по распределенным конечным точкам.

- Предприятия будут требовать большего контроля над конфиденциальностью для балансировки глубокого анализа с соблюдением нормативных требований.

- Секторы образования, здравоохранения и государственного управления увеличат развертывание для решения растущих требований цифровой безопасности.

- Продвинутая поведенческая аналитика улучшит контекстную фильтрацию и уменьшит количество ложных срабатываний в сложных сетях.

- Поставщики сосредоточатся на высокопроизводительной фильтрации, которая минимизирует задержки при управлении трафиком большого объема.

- Партнерства между поставщиками кибербезопасности и облачными провайдерами укрепят экосистемы многоуровневой фильтрации контента.